- Скачать образец договора беспроцентного займа от учредителя

- Что представляет собой беспроцентный договор займа между ООО и учредителем?

- Возможно ли заключение займа между ООО и ее директором?

- Порядок составления договора беспроцентного займа

- Беспроцентный заем от учредителя — образец договора, скачать

- Образец договора беспроцентного займа с учредителем

- Возможен ли заем между учредителем и ООО (кредит от фирмы учредителю)?

- Когда договор займа с учредителем не может быть беспроцентным?

- Где можно скачать образец договора беспроцентного займа с учредителем?

- Итоги

- Беспроцентный заём от учредителя: оформление и налоговые последствия

- А нужен ли договор

- А что с налогами

- Бухучет беспроцентного займа в валюте

- Прощение долга учредителем по договору займа

- А если договор процентный

- Договор беспроцентного займа с учредителем — скачать образец

- Договор займа между учредителем и ООО

- Учредитель и учредитель —директор ООО в качестве займодавца: есть ли разница

- Заем от организации учредителю: процентный и беспроцентный

- Как оформить договор беспроцентного займа от учредителя организации: образец

- Возможно ли предоставление займа без оформления договора

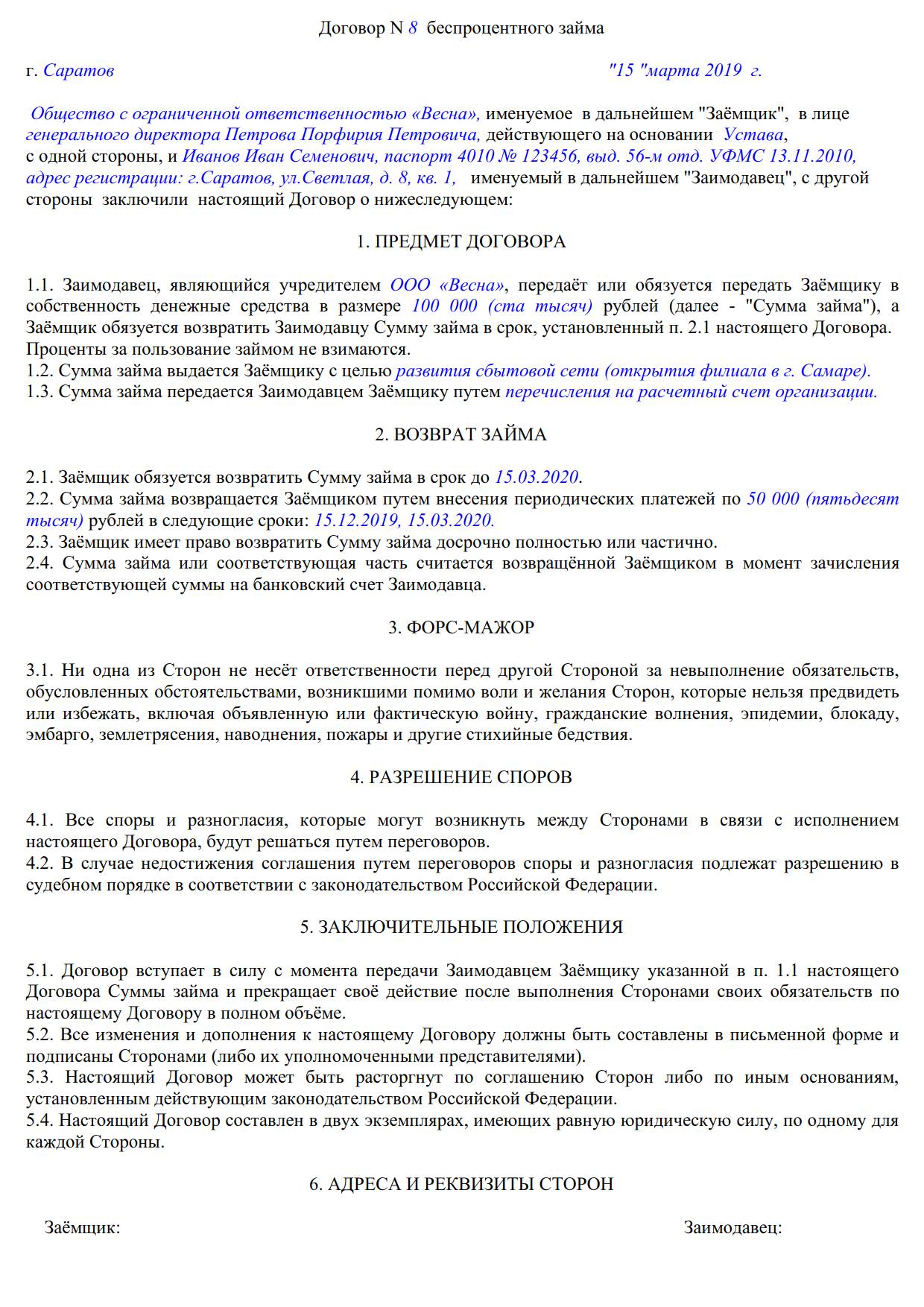

Скачать образец договора беспроцентного займа от учредителя

Договор беспроцентного займа от учредителя — скачать образец данного документа читатель сможет по ссылке, представленной в конце статьи. Кроме того, расскажем, что представляет собой договор займа, заключаемый между участником ООО и юридическим лицом, как он составляется.

Что представляет собой беспроцентный договор займа между ООО и учредителем?

На этапе создания организации учредители вкладывают в ее уставный капитал средства, которые становятся активами ООО. В ходе осуществления компанией деятельности, вложенных в уставный капитал средств может не хватать. Чтобы обеспечить нормальное функционирование фирмы, ее участник может заключить договор займа с ООО, передав определенную соглашением сумму денежных средств во временное пользование на безвозмездной основе, т.е. без процентов.

Для того, чтобы заем считался именно беспроцентным, в нем должно быть оговорено соответствующее условие. Если проигнорировать это правило, ООО будет нести обязанность по уплате ее участнику, давшему деньги в долг, процентов, в силу требований п. 1 ст. 809 ГК РФ. Размер процентов будет равен ставке рефинансирования (определяется по месту нахождения ООО).

При заключении договора займа возникает вопрос – требуется ли уплачивать налог с привлеченных ООО денежных средств? На основании п.п. 10 п. 1 ст. 251 НК РФ при получении заемных средств организация не имеет дохода, соответственно такие средства не включаются в налоговую базу. Таким образом, ООО при получении займа освобождена от уплаты налога на прибыль.

Возможно ли заключение займа между ООО и ее директором?

Заключение договора между организацией и ее единоличным исполнительным органом возможно во всех случаях. Каких-либо ограничений для совершения такой сделки законом не предусмотрено, ввиду наличия гражданско-правового принципа свободы договора, который декларируется в п. 1 ст. 421 ГК РФ. Однако необходимо обратить внимание на налоговые последствия заключения такой сделки.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Дело в том, что в силу п.п. 2 п. 2 ст. 105 НК РФ, если директор организации обладает долей в ее уставном капитале, размер которой составляет больше 25 %, то ООО и такой участник признаются взаимозависимыми. Необходимо отметить, что данное правило касается не только директора, но и любого другого ее участника.

Из разъяснения Минфина РФ от 27.05.2016 № 03-01-18/30778 следует, что проценты по договору, которые не были получены участником, являются его доходом. Размер таких процентов можно рассчитать, обратившись к п. 1 ст. 105.7 НК РФ.

Если же доля участия директора или любого участника в уставном капитале организации меньше 25 %, то и налоговых последствий не возникает.

Порядок составления договора беспроцентного займа

Формы договора на законодательном уровне не установлено. Это значит, что при его заключении необходимо руководствоваться правилами, отраженными в ст. 807-818 ГК РФ, а также общими принципами составления гражданско-правовых соглашений. Так, в силу ст. 808 ГК РФ договор, в котором участвует юридическое лицо, обязательно заключается в письменном виде.

В нем необходимо указать следующую информацию:

- Сведения о том, когда и где он был заключен. Достаточно даты в формате хх.хх.хххх и указания на город, например, г. Москва.

- Информация о том, кто является сторонами сделки. Требуется указать Ф.И.О., паспортные данные участника ООО, адрес его регистрации; Наименование ООО, ее юридический адрес, ОГРН, ИНН, данные о лице, действующем от имени организации без доверенности.

- Данные о сумме, передаваемой в качестве займа.

- Срок действия обязательств по договору, т.е. срок, на который переданы денежные средства. Можно указать, что деньги переданы на срок до конкретной даты, прописав ее в договоре.

- Информация о беспроцентном характере сделки.

- Права и обязанности сторон соглашения.

- Порядок, в котором будут урегулироваться споры, при их возникновении.

- Подписи сторон. От имени организации договор подписывает ее единоличный исполнительный орган.

Таким образом, рассматриваемое соглашение составляется по общим правилам, применяемый ко всем договорам займа. Скачать образец беспроцентного договора займа от учредителя можно по ссылке ниже.

Беспроцентный заем от учредителя — образец договора, скачать

Скачать образец беспроцентного договора займа для ООО

Источник

Образец договора беспроцентного займа с учредителем

Беспроцентный договор займа с учредителем — скачать образец вы можете на нашем сайте — в ряде случаев может предполагать появление у заемщика расходов сверх суммы долга. Изучим такие случаи подробнее, а также то, как составляется договор займа без процентов.

Возможен ли заем между учредителем и ООО (кредит от фирмы учредителю)?

Вполне. Договор займа с учредителем — беспроцентный как вариант — имеет полное право заключить принадлежащее ему хозяйственное общество. Основополагающие в части регламентации займов положения законодательства, в частности нормы п. 1 ст. 807 ГК РФ, не содержат запрета на такие правоотношения. Потребность в подобном займе может возникать, если, к примеру, текущей нераспределенной прибыли фирмы недостаточно для инвестирования в те или иные проекты, и в этих целях финансовую поддержку компании оказывает ее учредитель.

Допустимо правоотношение, при котором кредитором по беспроцентному договору займа с учредителем становится само хозяйственное общество, а заемщиком — его учредитель. Но в этом случае общее количество таких займов в течение года не должно превышать 4, иначе ООО будет считаться профессиональным участником рынка потребительских займов (подп. 5 п. 1 ст. 3 закона «О потребительском кредите» от 21.12.2013 № 353-ФЗ). Исключение — если учредитель является работником ООО. В этом случае ограничений на количество займов нет.

Деятельность участника рынка займов легальна только в случае приобретения им статуса кредитной организации или иной специализированной фирмы, например, МФО, потребительского кооператива и т. д. Выдача займов без получения подобного статуса может привести к штрафам в размере:

- 20–50 тыс. руб. — на должностное лицо фирмы;

- 200–500 тыс. руб. — на саму фирму (ст. 14.56 КоАП РФ).

Кроме того, полностью беспроцентным заем учредителю от ООО все-таки быть не может. Изучим далее, с чем это связано.

Когда договор займа с учредителем не может быть беспроцентным?

Дело в том, что в случае если ставка по кредиту нулевая либо меньше ключевой ставки ЦБ РФ, то заемщик считается получателем материальной выгоды, с которой нужно уплатить НДФЛ (подп. 1 п. 2 ст. 212 НК РФ).

При беспроцентном договоре займа между учредителем и организацией выгода считается по формуле:

МВ = (СУММА × 2/3 × КС / ГОД) × ДНИ,

МВ — материальная выгода, начисленная за 1 месяц пользования займом;

СУММА — сумма займа;

КС — ключевая ставка ЦБ РФ;

ГОД — количество дней в году;

ДНИ — количество дней пользования займом в месяце.

Если все же проценты на заем начисляются, то формула будет немного иной:

МВ (ПРОЦ) = (СУММА × 2/3 × (КС – ПРОЦ) / ГОД) × ДНИ,

ПРОЦ — проценты по займу учредителю.

На показатель МВ начисляется НДФЛ в размере 35%; для лиц, не имеющих статуса налогового резидента России, — 30% (п. 2 ст. 224 НК РФ).

Как отразить в 6-НДФЛ материальную выгоду заемщика, читайте здесь.

Изучим теперь подробнее то, как составляется договор беспроцентного займа между учредителем и ООО.

Где можно скачать образец договора беспроцентного займа с учредителем?

Договор займа между владельцем фирмы и самой фирмой должен включать преамбулу, в которой отражаются сведения о сторонах правоотношений и факт заключения договора беспроцентного займа между учредителем и ООО, а также следующие разделы:

1. Предмет договора.

2. Права и обязанности участников.

3. Ответственность участников договора займа.

4. Порядок разрешения споров.

5. Заключительные положения.

6. Реквизиты сторон.

Договор беспроцентного займа учредителю от ООО (и наоборот) может иметь различные приложения. Например, график платежей.

Скачать образец договора беспроцентного займа с учредителем вы можете на нашем сайте по ссылке ниже.

Отметим, что структура договора займа между владельцем ООО и самой организацией — достаточно стандартна и принципиально не отличается от подобных соглашений в других правоотношениях. У нас вы можете скачать образец договора беспроцентного займа с учредителем, при котором заемщик — именно учредитель.

Итоги

Заем без процентов может быть взят ООО у его владельца и наоборот. Во втором случае заемщик, поскольку договор займа между учредителем и организацией беспроцентный, должен уплатить НДФЛ по ставке 35% с материальной выгоды.

Узнайте больше о порядке налогообложения материальной выгоды в материале «Как облагается материальная выгода НДФЛ (ставка)?».

Источник

Беспроцентный заём от учредителя: оформление и налоговые последствия

Такое может случиться в силу разных причин:

- Товары, работы, услуги, продаваемые фирмой, не пользуются спросом.

- Руководство вложило все денежные средства в какие-то активы.

- Расчетные счета заблокированы из-за вовремя не сданной отчетности и т. д.

Для того чтобы оформить договор правильно, необходимо обратиться к положениям гл. 42 ГК РФ .

А нужен ли договор

Нужен, если одна из сторон сделки — юрлицо (п. 1 ст. 807 ГК РФ ). Заем учредителя своей компании без процентов в отсутствие прямого указания об этом в документе даст ему повод в случае проблем потребовать с фирмы не только сами деньги, но и сумму процентов, исходя из ключевой ставки ЦБ РФ, действовавшей в период фактического пользования этими денежными средствами (п. 1 ст. 808 ГК РФ ).

Но кредитоваться можно не только деньгами, но и имуществом: обратимся к п. 4 ст. 809 ГК РФ , в которой говорится, что договор будет считаться беспроцентным, если в нем нет условия о процентах.

А что с налогами

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2020 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2003 и новой Инструкции Банка России № 181-И от 16.08.2017. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Бухучет беспроцентного займа в валюте

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2008 и ПБУ 3/2006, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

Рассмотрим валютный беспроцентный займ от учредителя; проводки будут следующими:

- Дт 51 Кт 66 — сумма долга, пересчитанная в рубли по курсу ЦБ на дату оприходования денег;

- Дт 91.2 Кт 66 — отрицательная курсовая разница;

- или Дт 66 Кт 91.1 — положительная курсовая разница, рассчитанные на последнее число каждого месяца до погашения обязательства;

- Дт 66 Кт 68 — начислен НДФЛ, если курсовая разница была положительная, а участник — физическое лицо;

- Дт 66 Кт 51 — возвращены взятые суммы без учета НДФЛ;

- Дт 68 Кт 51 — НДФЛ перечислен в бюджет.

Прощение долга учредителем по договору займа

Не всегда компания в состоянии вернуть полученное участнику, а кредиторскую задолженность хотелось бы уменьшить. В этом случае можно рассмотреть несколько вариантов:

- перевод долгового обязательства в уставный капитал;

- перевод долга во вклад в имущество компании;

- прощение долга как безвозмездной финансовой помощи.

Первый вариант хлопотный, потому что потребуется регистрировать изменения в устав. Второй — проще и дешевле: при внесении такого вклада деньгами с 01.01.2019 операция не облагается налогом на прибыль (пп. 11.1 п. 1 ст. 251 НК РФ ). Третий — финансово невыгоден, поскольку вся сумма долгового обязательства будет облагаться налогом на прибыль, если только учредитель не владеет более 50 % уставного капитала.

Чтобы указать, какой способ выбран, сторонам необходимо оформить соглашение о прощении долга. Или заимодавец может направить уведомление обществу с указанием способа погашения долга.

А если договор процентный

Бывает, что стороны заключают и возмездные договоры. В этом случае при оформлении соглашения о прощении долга проценты будут считаться безвозмездно полученными. И их необходимо учесть как внереализационный доход для целей прибыли (п. 18 ч. 2 ст. 250 НК РФ ). Это мнение поддерживают и судьи (Постановление АС ЦО от 06.02.2018 № Ф10-6189/2017 по делу № А23-7374/2016, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 05.06.2018 № 310-КГ18-6314).

Источник

Договор беспроцентного займа с учредителем — скачать образец

Договор займа между учредителем и ООО

Изучая § 1 гл. 42 ГК РФ, регулирующий отношения, связанные с предоставлением займов, и нормы ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и сопоставляя их с договором займа между учредителем и организацией, можно сделать следующие выводы:

- законом не запрещено оформлять такие договоры;

- закон не ограничивает сроки займа и размеры передаваемых сумм;

- закон не запрещает заключать договор безвозмездного характера.

Таким образом, в отношении подобного типа договора займа действует принцип «что не запрещено, то разрешено». Его участники вправе сами урегулировать все условия.

О последних изменениях в регулировании договора займа можно узнать, прочитав нашу статью Изменения в договоре займа.

Учредитель и учредитель —директор ООО в качестве займодавца: есть ли разница

Решение о необходимости дополнительных вложений в организацию в виде оформления займа принимается на собрании учредителей ООО.

Договор займа между учредителем и ООО, образец которого приведен в данной статье, оформляется стандартным образом: одной стороной сделки является учредитель (им может быть физическое или юридическое лицо), а другой — организация. Реквизиты указываются соответствующие.

Возможна ли ситуация, в которой заем предоставляет учредитель, являющийся директором ООО?

В 2004 году судом был рассмотрен спор, который разрешился исходя из содержания п. 2 ст. 182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является» (постановление ФАС ЗСО от 15.01.2004 № Ф04/191-2632/А27-2003). Займодавец — директор ООО не смог вернуть свои деньги.

В 2006 году президиум ВАС РФ в постановлении от 11.04.2006 № 10327/05 по делу № А13-13712/04-22 пояснил, что согласно ст. 53 ГК РФ организация устанавливает, изменяет или прекращает свои права и обязанности через свои органы, действующие в соответствии с учредительными документами.

Все действия органов считаются действиями юридического лица.

Таким образом, действия директора организации как исполнительного органа считаются действиями организации, а не ее представителя. П. 2 ст. 182 ГК РФ в подобных спорах не применяется.

В таких случаях учредитель выступает займодавцем в качестве физического лица, а заемщиком — от имени организации.

Заем от организации учредителю: процентный и беспроцентный

Договор займа с учредителем имеет простую письменную форму и стандартные реквизиты договора.

Если в нем не указана процентная ставка и нет пункта о безвозмездности, то он будет рассматриваться в обороте как процентный договор займа. Процентная ставка будет начисляться по ключевой ставке, действующей на дату возврата займа (п. 1 ст. 809 ГК РФ).

Если договор беспроцентный или ставка совсем небольшая (меньше 2/3 ставки рефинансирования), то считается, что учредитель приобрел материальную выгоду. Ему придется заплатить НДФЛ. Или, как вариант, сама организация удержит НДФЛ с зарплаты учредителя, если он является ее работником.

Как оформить договор беспроцентного займа от учредителя организации: образец

Договор беспроцентного займа от учредителя оформляется классическим образом. В нем указываются:

- время и место составления договора;

- стороны;

- сумма займа;

- сроки его предоставления;

- пункт об отсутствии начисления процентов;

- права и обязанности сторон, другие согласованные условия;

- реквизиты, подписи, печати сторон.

Для займодавца указываются Ф. И. О. и паспортные данные учредителя, а в поле «Заемщик» — полное наименование ООО и Ф. И. О.директора как его представителя.

В конце договора указываются полные Ф. И. О., паспортные данные, адрес проживания учредителя-займодавца и реквизиты организации-заемщика.

Возможно ли предоставление займа без оформления договора

В случае возникновения спора между учредителем и организацией ввиду отказа последнего возвращать заемные средства, главной проблемой будет доказать факт предоставления денег в долг.

Понятно, что факт передачи денег от учредителя организации можно доказать с помощью приходного кассового ордера или платежного документа. В них как в первичных учетных документах отражается проведенная хозяйственная операция. Но будут ли эти документы сами по себе, без договора займа, означать, что учредитель предоставил организации средства взаймы?

ВС РФ в своем определении от 23.09.2014 по делу № 5-КГ14-63 указал, что платежные поручения и приходные кассовые ордера как документы, оформленные только одной стороной, сами по себе не свидетельствуют о заключении договора займа и не доказывают согласование сторонами заемных обязательств, а только подтверждают факт передачи денежной суммы.

Поскольку подлинник договора займа представлен не был, суд сделал вывод об отсутствии заемных обязательств сторон.

Похожей позиции придерживается 8 ААС, который ввиду отсутствия подлинника договора займа пришел к выводу о недействительности проведенной сделки (постановление 8 ААС от 03.07.2013 по делу № А70-2872/2011).

Между тем президиум ВАС РФ в своем постановлении от 05.04.2011 по делу № 16324/10 указал, что отсутствие оригинального договора займа в ситуации, когда доказана реальная передача средств заемщику, не влечет признание договора займа незаключенным. Соответственно, возврат полученных по этому договору денег обязателен.

Таким образом, позиция судов по поводу того, при каких условиях договор займа следует считать заключенным, противоречива.

Об учете, налогах и рисках при предоставлении организации займа учредителем читайте типовую ситуацию КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, оформите его бесплатно на 2 дня.

Договор займа (процентного или беспроцентного) с учредителем организации является довольно гибким и удобным инструментом для распределения средств — как своих личных, так и рабочих. Он оформляется и исполняется как классический договор займа.

Как показывает практика, при возникновении споров по поводу невозврата заемщиком заемных средств займодавец должен доказать 2 факта:

- наличие договорных заемных обязательствах;

- предоставление займодавцем денежных средств.

Если какой-то из фактов доказан не будет, суд может признать договор незаключенным со всеми вытекающими последствиями.

Источник