- Беспроцентный заём от учредителя: оформление и налоговые последствия

- А нужен ли договор

- А что с налогами

- Бухучет беспроцентного займа в валюте

- Прощение долга учредителем по договору займа

- А если договор процентный

- Как составить беспроцентный договор займа с учредителем

- Нормативная база

- Обязательные разделы в договоре беспроцентного займа с учредителем

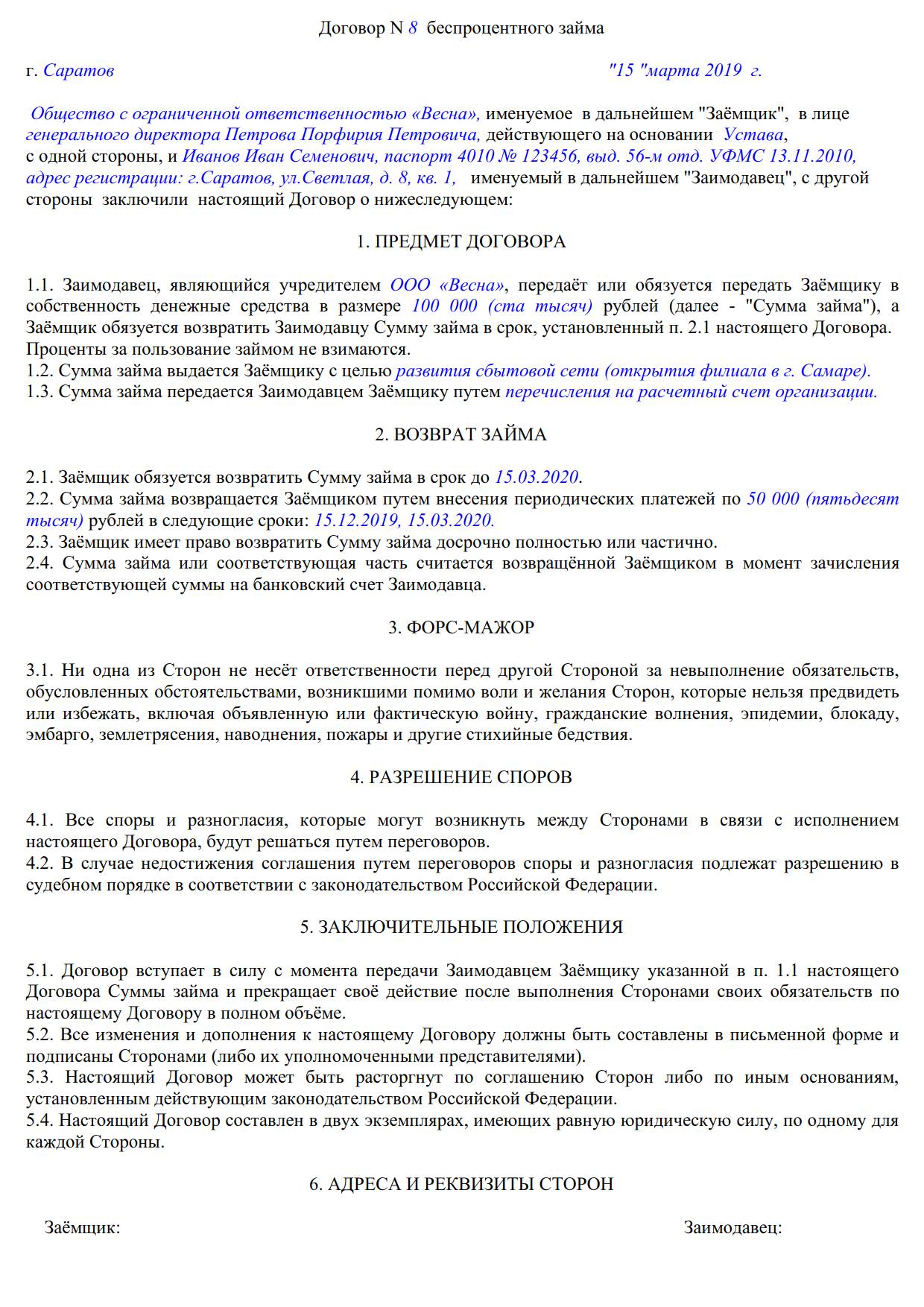

- 1. Кто кому дает займ (стороны договора)

- 2. Сумма займа

- 3. Валюта договора и валюта расчетов

- 4. Срок предоставления займа

- 5. Срок, на который предоставляется займ

- 6. Указание на отсутствие процентов

- 7. Условие о назначении займа

- 8. Порядок возврата займа

- 9. Форма предоставления и форма возврата (погашения) займа

- Сопутствующие вопросы, которые нужно учитывать при составлении договора беспроцентного займа с учредителем

- 1. Если одна из сторон договора – нерезидент

- 2. Договор с учредителем – это сделка с взаимозависимым лицом

- 3. Будет ли по договору поручительство или залог

- 4. Договор беспроцентного займа подлежит контролю со стороны Росфинмониторинга

- 5. Будет ли сделка крупной в соответствии с законами об АО или ООО, и нужно ли одобрение других учредителей

Беспроцентный заём от учредителя: оформление и налоговые последствия

Такое может случиться в силу разных причин:

- Товары, работы, услуги, продаваемые фирмой, не пользуются спросом.

- Руководство вложило все денежные средства в какие-то активы.

- Расчетные счета заблокированы из-за вовремя не сданной отчетности и т. д.

Для того чтобы оформить договор правильно, необходимо обратиться к положениям гл. 42 ГК РФ .

А нужен ли договор

Нужен, если одна из сторон сделки — юрлицо (п. 1 ст. 807 ГК РФ ). Заем учредителя своей компании без процентов в отсутствие прямого указания об этом в документе даст ему повод в случае проблем потребовать с фирмы не только сами деньги, но и сумму процентов, исходя из ключевой ставки ЦБ РФ, действовавшей в период фактического пользования этими денежными средствами (п. 1 ст. 808 ГК РФ ).

Но кредитоваться можно не только деньгами, но и имуществом: обратимся к п. 4 ст. 809 ГК РФ , в которой говорится, что договор будет считаться беспроцентным, если в нем нет условия о процентах.

А что с налогами

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2020 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2003 и новой Инструкции Банка России № 181-И от 16.08.2017. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Бухучет беспроцентного займа в валюте

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2008 и ПБУ 3/2006, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

Рассмотрим валютный беспроцентный займ от учредителя; проводки будут следующими:

- Дт 51 Кт 66 — сумма долга, пересчитанная в рубли по курсу ЦБ на дату оприходования денег;

- Дт 91.2 Кт 66 — отрицательная курсовая разница;

- или Дт 66 Кт 91.1 — положительная курсовая разница, рассчитанные на последнее число каждого месяца до погашения обязательства;

- Дт 66 Кт 68 — начислен НДФЛ, если курсовая разница была положительная, а участник — физическое лицо;

- Дт 66 Кт 51 — возвращены взятые суммы без учета НДФЛ;

- Дт 68 Кт 51 — НДФЛ перечислен в бюджет.

Прощение долга учредителем по договору займа

Не всегда компания в состоянии вернуть полученное участнику, а кредиторскую задолженность хотелось бы уменьшить. В этом случае можно рассмотреть несколько вариантов:

- перевод долгового обязательства в уставный капитал;

- перевод долга во вклад в имущество компании;

- прощение долга как безвозмездной финансовой помощи.

Первый вариант хлопотный, потому что потребуется регистрировать изменения в устав. Второй — проще и дешевле: при внесении такого вклада деньгами с 01.01.2019 операция не облагается налогом на прибыль (пп. 11.1 п. 1 ст. 251 НК РФ ). Третий — финансово невыгоден, поскольку вся сумма долгового обязательства будет облагаться налогом на прибыль, если только учредитель не владеет более 50 % уставного капитала.

Чтобы указать, какой способ выбран, сторонам необходимо оформить соглашение о прощении долга. Или заимодавец может направить уведомление обществу с указанием способа погашения долга.

А если договор процентный

Бывает, что стороны заключают и возмездные договоры. В этом случае при оформлении соглашения о прощении долга проценты будут считаться безвозмездно полученными. И их необходимо учесть как внереализационный доход для целей прибыли (п. 18 ч. 2 ст. 250 НК РФ ). Это мнение поддерживают и судьи (Постановление АС ЦО от 06.02.2018 № Ф10-6189/2017 по делу № А23-7374/2016, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 05.06.2018 № 310-КГ18-6314).

Источник

Как составить беспроцентный договор займа с учредителем

Автор: Ирина Дудкина, Ведущий специалист Департамента правового и налогового консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Опубликовано в журнале «Финансовый директор»

Нормативная база

Для договора займа, в том числе беспроцентного с учредителем, есть общие положения, предусмотренные главой 42 ГК РФ. В частности, существенные условия договора, требования к форме договора – как правило, письменная, и другие.

Есть определенные ограничения исходя из нормативных документов ЦБ РФ по способу предоставления и возврата займа (предел расчета наличными между юридическими лицами, невозможность возврата займа из наличной выручки), которые также нужно учитывать при составлении договора займа. В данной статье рассматривается составление договора займа при предоставлении денежных средств.

Обязательные разделы в договоре беспроцентного займа с учредителем

При составлении рассматриваемого договора (используя типовую форму займа) нужно решить: отражать ли в договоре и как именно следующие вопросы.

1. Кто кому дает займ (стороны договора)

Заимодателем и (или) заемщиком может быть как физическое, так и юридическое лицо. Вариантами сторон договора в этом случае могут быть:

заимодатель – учредитель физическое лицо; заемщик – юридическое лицо, в котором заимодатель физическое лицо – учредитель;

заимодатель – учредитель юридическое лицо А; заемщик – юридическое лицо В, в котором юридическое лицо А – учредитель;

заимодатель – юридическое лицо, в котором физическое лицо – учредитель; заемщик – физическое лицо – учредитель юридического лица – заимодателя;

заимодатель – юридическое лицо А, в котором юридическое лицо В – учредитель; заемщик – юридическое лицо В – учредитель юридического лица А – заимодателя.

Стороны рассматриваемого договора определяются экономической необходимостью, так как беспроцентные договора займа между юридическим или физическим лицом и организацией, в которой данное лицо – учредитель, по сути являются вариантом льготного финансирования для достижения различных целей (текущих, инвестиционных и др.) в деятельности юридического лица.

2. Сумма займа

Ограничений для суммы в этом пункте нет. Единственное, что нужно принять во внимание – определенную взаимосвязь суммы займа и периода его возврата. Источником возврата займа (если не будут привлекаться другие заемные средства) являются, как правило, оборотные средства заемщика. Понятным показателем, по которому можно ориентировочно установить сумму, которую заемщик может ежемесячно (ежеквартально) возвращать заимодателю без ущерба для своей коммерческой деятельности, является показатель поквартальной чистой прибыли.

3. Валюта договора и валюта расчетов

Валюта договора и валюта расчетов в договоре могут отличаться от валюты РФ.

Валюта договора, т.е. валюта, в которой установлена сумма займа, может быть любая – нет никаких ограничений.

Выбор валюты расчетов, т.е. валюты, в которой фактически займ перечисляется заемщику и потом возвращается, ограничен следующими условиями:

расчеты между резидентами могут осуществляться только в валюте РФ; если сумма займа установлена в иностранной валюте, расчеты, как правило, ведутся в рублях по курсу на дату платежа (или по другому установленному договором курсу);

расчеты в иностранной валюте возможны только в случае, когда одной из сторон договора является нерезидент (п.2 ст.140, ст.141, ст.317 ГК РФ; п.п.1 п.3 ст.9 Закона РФ №173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле» в текущей редакции).

Таким образом, если одна из сторон займа нерезидент, можно выбрать любую иностранную валюту как для валюты договора, так и для валюты расчетов. Как правило, их выбирают одинаковые и наиболее распространенные, а также более-менее устойчивые к колебаниям курсов.

4. Срок предоставления займа

В договоре обычно устанавливается дата, не позднее которой предоставляется займ. Если займ предоставляется частями, то указывают, как правило, более позднюю дату.

5. Срок, на который предоставляется займ

Предоставляемый на период до года займ считается краткосрочным, на период более года – долгосрочным.

Как отмечено в предыдущем пункте, этот срок зависит от того, какую сумму ежемесячно в среднем заемщик может направить на погашение займа, если погашение займа предполагается регулярное (ежемесячное, ежеквартальное).

Бывают ситуации, когда займ привлекается под какую-то сделку или какой-то разовый проект с одномоментным результатом (доходом), и которого и будет погашен займ. Тогда срок возврата займа устанавливается в соответствии с ожидаемым сроком получения дохода.

Законодательством (ст. 810 ГК РФ) предусмотрен вариант, когда в договоре вообще не устанавливается срок возврата. В этом случае «сумма займа должна быть возвращена заемщиком в течении тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором».

Если на момент составления договора и получения займа невозможно достаточно определенно установить срок его возврата, в договоре устанавливают разумный ожидаемый (расчетный) срок. В дальнейшем, при необходимости продления срока возврата займа оформляют соответствующее двустороннее соглашение к договору.

6. Указание на отсутствие процентов

В данной статье рассматривается беспроцентный договор займа. В соответствии со ст. 809 ГК РФ договор займа априори считается процентным (за небольшим исключением). Если в договоре ничего не сказано о процентах, то размер процентов определяется ставкой рефинансирования, действующей в местонахождении заемщика.

Исключение, то есть признание договора априори беспроцентным, имеет место в случаях: а) если договор заключен между гражданами на сумму не более 50-ти МРОТ и не связан с осуществлением предпринимательской деятельности хотя-бы одной из сторон; б) когда по договору займа передаются не деньги, а другие вещи, определенные родовыми признаками.

Таким образом, указание в договоре положения о том, что он беспроцентный, является обязательным.

7. Условие о назначении займа

В договоре может быть предусмотрено условие о целевом назначении займа или другие сопутствующие условия. В этом случае в соответствии со ст. 814 ГК РФ заемщик должен обеспечить возможность осуществления заимодавцем контроля за целевым использованием суммы займа.

8. Порядок возврата займа

В договоре обычно помимо предельного срока возврата займа предусматривается порядок возврата: ежемесячно (не позднее указанной даты), ежеквартально, в конце срока займа, другое. Может приводится и календарный график, в т.ч. с указанием сумм, возвращаемых по каждому сроку. Содержание данного пункта зависит только от воли сторон. Однако для равномерного распределения экономической нагрузки у заемщика целесообразно предусмотреть равномерный в течении срока договора возврат займа.

9. Форма предоставления и форма возврата (погашения) займа

Займ может быть предоставлен наличными или безналичным образом на расчетный счет. Существует предел расчета наличными между юридическими лицами по одной сделке – 100 000 руб. (п. 6 Указание Банка России от 07.10.2013 №3073-У).

Возврат займа (с соблюдением указанного в предыдущем абзаце условия) может быть как из кассы, так и с расчетного счета.

При выдаче из кассы или при возврате в кассу организации займа нужно принимать во внимание еще одно требование ЦБ РФ (п. 4 Указания Банка России от 07.10.2013 №3073-У): эти операции могут проводиться только за счет наличных денег, поступивших в кассу с расчетного счета организации.

Погашение займа, предоставленного в виде денежных средств, может быть в не денежной форме – путем передачи имущества равноценной стоимости, зачета встречного долга, и т.п.

Сопутствующие вопросы, которые нужно учитывать при составлении договора беспроцентного займа с учредителем

1. Если одна из сторон договора – нерезидент

С наличием нерезидентства у одной из сторон договора, помимо вопросов, рассмотренных в пункте 3. «Валюта договора и валюта расчетов» настоящей статьи, могут возникнуть и другие, которые стороны захотят отразить в договоре. Например, право какой страны будет применяться в случае возникновения судебных прецедентов, и т.д.

Договор может быть составлен на двух языках.

Кроме того, может потребоваться составление паспорта валютной сделки в банке, если сумма договора превысит установленный ЦБ РФ предел.

2. Договор с учредителем – это сделка с взаимозависимым лицом

При определенных условиях договор с взаимозависимым лицом признается контролируемой сделкой в соответствии со ст. 105.14 НК РФ. Это накладывает на стороны договора, являющиеся юридическими лицами – резидентами РФ, обязанность по дополнительной отчетности в налоговые органы.

Какие сделки и при каких условиях являются контролируемыми – приведено в ст. 105.1, 105.14 НК РФ. Например, в случае, когда сторонами договора займа являются два юридических лица – резидента, сделка будет контролируемой если ее сумма за год превышает 1 млрд. руб. (при условии, что сделка единственная между этими лицами). Для других условий сделок есть другие более низкие границы.

3. Будет ли по договору поручительство или залог

По договору займа может быть предусмотрена какая-либо форма обеспечения исполнения обязательств перед заимодателем: поручительство, гарантия, залог.

Гарантия может быть оформлена со стороны банка или другого лица за вознаграждение (ст. 368-379 ГК РФ).

Другая форма – поручительство (ст. 361-367 ГК РФ), которое также оформляется договором. Поручителем может выступать как юридическое, так и физическое лицо.

Формой обеспечения исполнения обязательств может быть и залог какого-либо имущества заемщика (параграф 3 ГК РФ).

Следует отметить, что применение какой-либо формы обеспечения исполнения обязательств по договору займа между юридическим лицом и учредителем часто не имеет экономической необходимости вследствии наличия других форм воздействия учредителя на юридическое лицо.

4. Договор беспроцентного займа подлежит контролю со стороны Росфинмониторинга

В соответствии со ст.6 пункт 1 подпункты 2,4 Закона РФ №115-ФЗ от 07.08.2001 (в текущей редакции) беспроцентный займ на сумму 600 000 руб. и более (или сумма в иностранной валюте, эквивалентная указанному пределу) подлежит обязательному контролю со стороны Росфинмониторинга. Контроль осуществляется обслуживающим банком путем затребования различных документов.

Хотя законом установлена стоимостная граница для контроля, на практике банк может потребовать документы для контроля и при меньшей сумме договора.

5. Будет ли сделка крупной в соответствии с законами об АО или ООО, и нужно ли одобрение других учредителей

По законам «Об акционерных обществах» (глава Х Закона ФЗ от 26.12.1995 №208-ФЗ в текущей редакции) и «Об обществах с ограниченной ответственностью» (ст. 46 Закона РФ от 08.02.1998 №14-ФЗ в действующей редакции) предусмотрено одобрение крупных сделок акционерами/учредителями (за исключением случаев с одним акционером/учредителем, являющимся одновременно единоличным исполнительным органом).

Крупной сделкой считается сделка (в т.ч. займ) сумма которой составляет 25 и более процентов балансовой стоимости активов общества.

Источник