- Формула окупаемости затрат

- Понятие окупаемости затрат

- Простая формула окупаемости затрат

- Динамическая формула срока окупаемости

- Значение срока окупаемости затрат

- Примеры решения задач

- Вопрос 43 Анализ окупаемости затрат

- Читайте также

- 91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

- Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

- 6.4. Анализ материальных затрат

- 6.5. Анализ затрат на оплату труда

- 6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

- 48. Анализ затрат на производство продукции

- Глава 2. Классификация затрат и их анализ

- 2.5. Анализ чувствительности прибыли к изменениям затрат

- Отраслевой анализ ИТ-затрат

- Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

- Вопрос 35. Состав затрат предприятий и организаций на рабочую силу

- 9 Анализ затрат

- Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

- Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

- Вопрос 41 Анализ косвенных затрат

- Формула срока окупаемости бизнес-проекта: что это такое, как правильно рассчитать этот период и что он показывает – пример, таблица

- Что это и для чего рассчитывается

- В течение какого времени окупаются венчурные инвестиции

- В течение какого времени окупаются капитальные инвестиции

- В течение какого времени окупается оборудование

- Как определить, посчитать и найти срок окупаемости бизнес-проекта по формуле с примерами

- Простой метод

- Применение

- Дисконтированный метод

- Применение

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

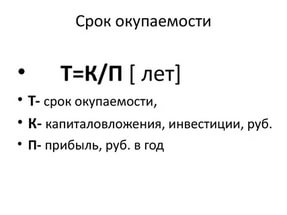

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Решение Формула окупаемости затрат для решения данной задачи выглядит следующим образом:Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

Ответ Соз = 3 года| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Решение Формула окупаемости затрат для данного случая:Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Вопрос 43 Анализ окупаемости затрат

Анализ окупаемости затрат

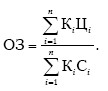

Окупаемость затрат в целом по организации определяется делением стоимости товарной продукции на полную себестоимость. Расчетное значение показателя отражает размер выручки, полученной на один рубль затраченных средств на производство и реализацию продукции (работ, услуг).

Анализ окупаемости затрат проводится по следующим факторам: изменение структуры производимой продукции, изменение уровня себестоимости отдельных видов продукции, цен реализации на продукцию и на потребленные материальные ресурсы.

Факторная модель окупаемости затрат:

Алгоритм расчета изменения окупаемости за счет:

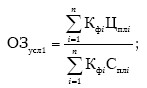

• структуры производства товаров – окупаемость затрат при фактическом количестве, плановой себестоимости и цене минус плановая окупаемость:

?ОЗ стр = ОЗ усл1 – ОЗ пл;

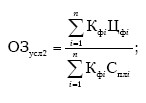

• изменения цен – окупаемость затрат при фактическом объеме производства, цене и плановой себестоимости минус сумма затрат при фактическом количестве, плановой себестоимости и цене:

?ОЗ с = ОЗ усл2 – ОЗ усл1;

• себестоимости отдельного вида продукции (фактическая окупаемость затрат минус окупаемость затрат при фактическом объеме производства, ценами и плановыми себестоимости):

Изменение окупаемости затрат за счет каждого фактора должно быть равно общему изменению:

Отношение цены реализации к уровню полной себестоимости характеризует окупаемость затрат по конкретному виду товара.

В дальнейшем определяют, как изменение окупаемости затрат повлияло на величину прибыли. Для этого необходимо прирост или снижение окупаемости затрат умножить на объем продаж в плановых ценах:

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.4. Анализ материальных затрат

6.4. Анализ материальных затрат Учет и анализ материальных затрат в себестоимости продаж базируется на Положении по бухгалтерскому учету «Учет материально-производственных запасов», утвержденном Приказом Минфина РФ от 09.06.2001 г. № 44 н (ПБУ 5/01) [3]. Мы считаем, что анализ

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

48. Анализ затрат на производство продукции

48. Анализ затрат на производство продукции С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о

Глава 2. Классификация затрат и их анализ

Глава 2. Классификация затрат и их анализ Управленческий, финансовый и налоговый учет применяет в своей работе способы и приемы бухгалтерского учета (оценку и калькуляцию, счета и двойную запись, документацию и инвентаризацию). Для всех видов учета существует

2.5. Анализ чувствительности прибыли к изменениям затрат

2.5. Анализ чувствительности прибыли к изменениям затрат Экономический метод управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, называется производственным левериджем (от англ. leverage – «рычаг»). Метод (или рычаг)

Отраслевой анализ ИТ-затрат

Отраслевой анализ ИТ-затрат Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу

Вопрос 35. Состав затрат предприятий и организаций на рабочую силу Статистика затрат на рабочую силу – это новый раздел российской статистики труда.Затратами предприятия (организации) на рабочую силу называются суммы вознаграждений в денежной и натуральной формах,

9 Анализ затрат

9 Анализ затрат В этой главе…• Методы анализа затрат• Финансовые коэффициенты• Рентабельность собственного капитала• Анализ и эффективное использование коэффициентовУправление продажами – одна из важнейших составляющих успеха компании. В первой главе шла речь

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции

Вопрос 39 Цель, задачи и информационная база анализа затрат на производство и реализацию продукции Цель анализа – выявить резервы снижения себестоимости и дать обоснованный расчет прогнозируемой величины себестоимости. Задачи и последовательность проведения

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Вопрос 41 Анализ косвенных затрат

Вопрос 41 Анализ косвенных затрат Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам,

Источник

Формула срока окупаемости бизнес-проекта: что это такое, как правильно рассчитать этот период и что он показывает – пример, таблица

Перед принятием решения о направлении инвестиций в тот или иной проект инвестор всегда должен знать, в течение какого времени он сможет вернуть средства и получить прибыль. Чем короче длительность периода, в течение которого будут возвращены вложения, тем лучше. В современной практике используется такой показатель, как срок окупаемости, который рассчитывается на основании формулы, состоящей из ряда важных критериев и параметров. В данном материале рассмотрим, как получить индикатор и как правильно его использовать.

Что это и для чего рассчитывается

Если говорить о значении термина, это период, в течение которого будут возвращены инвестиции. Альтернативная трактовка – это нулевая точка, после которой следует получение чистой прибыли. В ряде ситуаций, при стечении совокупности условий, инвестированные финансы начинают давать результаты уже после вложения. К примеру, если собственник приобретенной недвижимости, коммерческой или жилой, начинает сдавать ее в аренду. Но важно учитывать, что такое наблюдается редко.

В преимущественном количестве случаев размещение ресурсов диктует необходимость проведения длительного подготовительного этапа и получения ряда показателей, чтобы быстрее прийти к фазе готовности. Из этого вытекает, что всегда требуется время для возврата суммы и получения прибыли. Ниже мы рассмотрим простой и динамический срок или период окупаемости бизнес-проекта, что это такое, формулы расчета, как можно его посчитать на примере реальных ситуаций, которые могут возникнуть в любой сфере предпринимательства.

При выполнении совокупности операций важно учитывать, что в ходе реализации того или иного финансового начинания может возникнуть необходимость дополнительных средств. На основании этого можно сделать вывод, что совокупное время напрямую зависит от продолжительности этапа подготовки до финансовой эффективности и минимального времени, требуемого для полного возврата финансов. Понимание и изучение данных положений предоставляет возможность дать определение понятию срока окупаемости проекта как длительности прохождения пути от всех совершенных вложений до нулевой точки, когда все траты будут возвращены.

В ряде случаев под термином подразумевают упрощенный вариант специализированного расчетного индикатора, который описывает временной промежуток, требующийся для полного возмещения сделанных первоначальных инвестиционных расходов на базе планируемого целевого уровня целесообразности выбранного начинания. Но здесь важно учитывать наличие трех допущений: планируется достигнуть требуемого показателя рентабельности, не берется во внимание рост инфляции и ее текущий уровень, не учитываются и не просчитываются дополнительные траты. Планирование данного типа — нелегкий процесс, однако он является обязательным и неотъемлемым, так как без него инвесторы не будут предоставлять финансирования.

В течение какого времени окупаются венчурные инвестиции

Чем выше уровень рентабельности конкретного проекта или организуемого бизнеса, тем меньше будет длительность его полной окупаемости, то есть расходы, вложенные в организацию и реализацию, будут возмещены быстрее. В этом случае сложнее всего выявить степень прибыльности используемого венчура. Как правило, для этого используются специализированные оценки статистики и математический анализ, что позволило выработать следующую формулу:

РР – это период полного возмещения; P – вероятность положительного исхода или успеха; N – совокупное число начинаний; R – рентабельного определенного плана, обозначенного буквой i.

В течение какого времени окупаются капитальные инвестиции

В качестве вложения позиционируются ресурсы, которые были переданы с целью создания основных средств. Это совокупность мер, которые направлены на совершенствование и обновление оснащения производственных мощностей, а также на выполнение научных и проектно-изыскательных работ. Главной целью при этом является повышение основных экономических показателей, и в первую очередь рентабельности. В данном случае также применяется дробная формула:

В этой ситуации срок инвестиционной окупаемости обозначается как PPI, а его выражение напрямую зависит от требуемого времени, который может рассчитываться как в годах, так и по месяцам. CI – объем сделанных капитальных вложений в рублях. PRT – это совокупная чистая прибыль, которая получена в течение этого же периода. Можно сделать вывод, что чем ниже сумма и выше ее прибыльность – тем короче длительность возвращения. Речь идет о полном возврате капитальных средств, которые инвестор вкладывает в основные фонды.

Если реализуемое совершенствование и модернизация затрагивают определенные векторы хозяйственной деятельности, длительность окупаемости инвестиций не должен быть выше установленного нормативного срока. Из этого становится очевидно, что конкретное предприятие не имеет возможности покрывать затраты на совершенствование того или иного предприятия за счет достигнутой рентабельности, так как это лишает экономического смысла. Здесь опять же распространены ситуации, когда начальной рассчитанной финансовой базы оказывается недостаточно для достижения намеченных результатов и целей. Вложения, которые были сделаны, называются дополнительными. При этом период окупаемости проекта, если считать по формуле, определяется:

PIA= (AI – CI)/ (PRTA – PRTB)

PIA обозначает интересующая временная продолжительность для дополнительных инвестиций, который выражается исходя из выбранного промежутка времени. AI – это сумма, рассчитанная с учетом дополнительных затрат. PRTB обозначает базовую прибыль, а PRTA – прибыльность, которая была достигнута в результате предпринятых действий по совершенствованию и модернизации.

В течение какого времени окупается оборудование

В данном случае основным является принцип, который можно применить к любому виду ресурсов. Единственная существенное отличие заключается во включении в совокупную сумму вложений всех затрат, которые связаны с транспортировкой и вводом в эксплуатацию основных средств. Применяется следующее выражение:

Сама длительность обозначается как PPE, PRTA включает в себя расходы, необходимые для ввода, PRTE – это совокупная валовая прибыльность, которая была получена или достигнута в результате эксплуатации данного оснащения.

Как определить, посчитать и найти срок окупаемости бизнес-проекта по формуле с примерами

Итак, мы уже рассмотрели методологию и некоторые нюансы, которые необходимо учитывать в ходе выполнения расчетных операций при внедрении технологий, модернизации и совершенствования имеющихся, реализации нового начинания. Однако нужно выделить наличие недостатков: отсутствие должного учета ряда важных факторов, относительно низкая степень точности. Способы, которые были рассмотрены выше, дают возможность инвестору своевременно оценить и проанализировать присутствующие риски, выполнить расчет окупаемости бизнес-плана. Однако для получения более достоверных и точных результатов необходимо использовать две методики: дисконтированный и простой подход. Техники отличаются друг от друга степенью участия ставки, которая учитывает стоимость привлекаемого капитала в формуле и позволяет дисконтировать его. Давайте более подробно остановимся на каждой из этих методик.

Простой метод

Подразумевает использование следующего выражения:

В данном случае период, в течение которого достигается нулевая точка (РР). Чистый инвестиционный доход обозначается как PR, а совокупная сумма вложенного капитала – это I. Как вы видите, расчет максимально прост, что и обуславливает широкую популярность описанной методики.

Применение

Разберем в качестве примера следующую ситуацию: компания купила новое современное оснащение на 5 500 000 руб. Это позволило повысить годовой доход на 1 200 000 руб. Теперь используем формулы и рассчитываем:

Из этого следует, что ориентировочно через 4 года и 7-8 месяцев предприятию удастся полностью окупить средства. Обратите внимание, что в ходе расчетов принимается стабильный уровень инфляции, который в фактических условиях практически нереален. Плюс необходимо учитывать, что любой инвестор, выполняя вложения, делает не только в полном объеме компенсировать понесенные издержки, но также получить прибыль. Помимо этого, есть еще один недостаток – полностью игнорируется возможность флуктуации потоков денежных активов в ходе рассчитанного временного промежутка, то есть полагается, что все понесенные затраты и расходы будут погашаться порциями.

Дисконтированный метод

Как уже было сказано выше, простое выражение не учитывает ряд характеристик и показателей, факторов, которые прямым образом отражаются на финансовых индикаторах. При этом главным или наиболее важным считается инфляционный процесс. Дисконтированный метод позволяет учесть скачки стоимости денежных масс за счет использования более сложных расчетных операций. Рассмотрим, как рассчитать срок (период) окупаемости бизнес-проекта — формула с примером расчета.

Прежде всего, обозначим, о каком временном отрезке идет речь. Это время, когда получаемая прибыль покрывает объем использованных средств. В этом случае сумма прибыли и совокупное число инвестиций рассчитываются с учетом установленной барьерной ставки, которая зачастую называется дисконтированием.

В данной ситуации считается дисконтированный период (DPP), полученный поток денег за тот или иной временной отрезок (CF), сделанная первоначальные вложения (IC), число этапов (n), номер изучаемого промежутка времени (t) и собственно сама ставка (r).

Из формулы отчетливо видно, что при расчете окупаемости дисконтированного типа первостепенное значение имеет объем денежных потоков с учетом специализированного понижающего коэффициента. В результате конечный показатель в любом случае будет выше относительно используемого простого метода.

Применение

Для большего удобства и простоты осуществления расчетных манипуляций лучше использовать таблицы, которые демонстрируют, в какое время коэффициент дисконтированных денежных средств выходит из отрицательного значения и обретает положительное, то есть, когда полностью покрываются понесенные затраты. Для лучшего понимания рассмотрим пример.

Бизнесмен хочет сделать инвестиционный взнос в открытие кафе на сумму 7.2 миллиона рублей. Расчетная прибыльность должна составить 2.76 млн рублей. Барьерная ставка будет сохраняться и составит 21%. Составим таблицу для показателей периода или срока окупаемости проекта.

Поток денежных средств (млн руб.)

Дисконтированный денежный поток

Дисконтированный денежный поток с накопительным результатом

Источник