- Регулирование и контроль в системе менеджмента. Контроль — это процесс обеспечения достижения организацией своих целей

- Тема 3. ПРИНЦИПЫ И ФУНКЦИИ МЕНЕДЖМЕНТА

- 3.1. Законы менеджмента

- 3.2. Принципы менеджмента

- 3.3. Функции менеджмента

- 3.4. Содержание общих функций менеджмента

- 3.4.1. Планирование

- 3.4.2. Организация

- 3.4.3. Регулирование

- 3.4.4. Координация

- 3.4.5. Мотивация

- 3.4.6. Руководство

- 3.4.7. Контроль

- Ситуации для обсуждения

Регулирование и контроль в системе менеджмента. Контроль — это процесс обеспечения достижения организацией своих целей

Контроль — это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию.

Функция контроля — это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис. Важной является положительная сторона контроля -контроль позволяет определить, где организация добилась успехов, а где потерпела неудачу, т.е. какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей. Контроль — это критически важная и сложная функция управления. Одна из важнейших особенностей контроля состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей.

Существует три вида контроля: предварительный, текущий, заключительный.

1) Предварительный. Этот вид контроля называется предварительным, потому что он осуществляется до фактического начала работ. Основным средством осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. В организациях этот контроль используется в трех ключевых областях -по отношению к человеческим, материальным и финансовым ресурсам. Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита. Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план), который позволяет также осуществить функцию планирования. Бюджет дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют какому — либо отделу или организации в целом исчерпать свои наличные средства до конца.

2) Текущий контроль осуществляется непосредственно в ходе проведения работ. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяет исключить отклонения от намеченных планов и инструкций. Текущий контроль не проводиться буквально одновременно с выполнением самой работы, он базируется на измерении фактических результатов, полученных после проведении работы, направленной на достижение желаемых целей. Для того, чтобы осуществить текущий контроль аппарату управления необходима обратная связь. Обратная связь — это данные о полученных результатах. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам. Системы контроля с обратной связью, используемые в управлении, влияют на «входы», чтобы достичь требуемых характеристик на «выходе». «Входом» являются все виды ресурсов: материальные, финансовые, человеческие. «Выходом» являются товары или услуги. Большинство организационных систем контроля с обратной связью относятся к открытым, или незамкнутым, системам. Внешний для таких систем момент — руководитель-менеджер -регулярно воздействует на эту систему, внося изменения как в ее цели, так и в функционирование. Отклонения, на которые система должна реагировать, вызываются как внешними, так и внутренними факторами.

3) Заключительный контроль. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершении контролируемой деятельности, либо по истечении определенного заранее периода фактические результаты сравниваются с требуемыми. Заключительный контроль имеет две важные функции:

а) Он дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем.

б) Он способствует мотивации.

В процедуре контроля есть три этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов, принятие необходимых корректирующих действий.

Для того, чтобы контроль мог выполнить свою истинную задачу он должен обладать следующими важными свойствами:

1) Стратегическая направленность контроля — контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации и поддерживать их.

2) Ориентация на результаты — информация о результатах контроля важна тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения.

3) Соответствие делу — контроль должен объективно измерять и оценивать то, что действительно важно.

4) Своевременность контроля — своевременность контроля заключается во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению.

5) Гибкость контроля — контроль должен быть достаточно гибким и приспосабливаться к происходящим изменениям.

6) Простота контроля — наиболее эффективный контроль — это простейший контроль с точки зрения тех целей, для которых он предназначен.

7) Экономичность контроля — любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроль над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Тема 3. ПРИНЦИПЫ И ФУНКЦИИ МЕНЕДЖМЕНТА

Управление – это подлинная наука, опирающаяся на точно определенные законы, правила и принципы.

3.1. Законы менеджмента

По сравнению с другими видами труда в организации управленческий труд имеет ряд специфических особенностей:

–> представляет собой умственный труд, состоящий из трех видов деятельности: организационно-административной и воспитательной, аналитической и конструктивной, информационно-технической;

–> участвует в создании материальных благ и оказании услуг опосредованно, через труд других работников;

–> предмет труда – информация;

–> средство труда – организационная и вычислительная техника;

–> результат труда – управленческое решение.

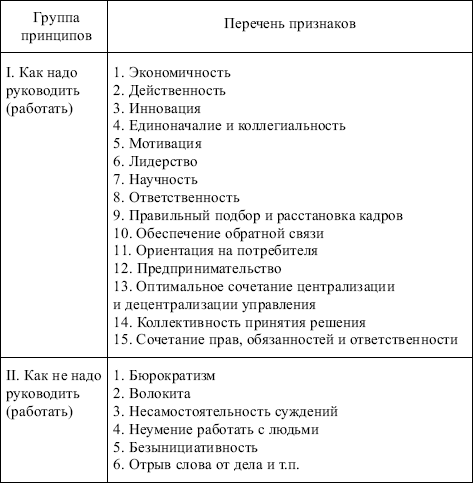

Специфические особенности менеджмента, т.е. творчества менеджеров, основаны на определенных законах (табл. 3.1).

3.2. Принципы менеджмента

Специфические особенности менеджмента, т.е. творчества менеджеров, реализуются с помощью определенных принципов.

Принципы – правила, нормы, предписания к действию.

Рыночная концепция менеджмента потребовала пересмотра принципов менеджмента. Были сформулированы новые принципы, относящиеся к неформальной модели менеджмента:

kvvad лояльность к работающим;

kvvad ответственность – обязательное условие успешного менеджмента;

kvvad атмосфера в фирме, способствующая раскрытию способностей сотрудников;

kvvad своевременная реакция на изменения окружающей среды;

kvvad установление долевого участия каждого сотрудника в общих результатах;

kvvad методы работы с людьми, обеспечивающие их удовлетворенность собственным трудом;

kvvad коммуникации, пронизывающие фирму по горизонтали и по вертикали;

kvvad непосредственное участие менеджеров в деятельности групп на всех этапах как условие согласованной работы;

kvvad честность и доверие к людям;

kvvad умение менеджера слушать всех, с кем он сталкивается в своей работе;

kvvad этика бизнеса – золотое правило менеджмента;

kvvad качество личной работы и ее постоянное совершенствование;

kvvad опора на фундаментальные основы менеджмента: качество, затраты, сервис, нововведения, контроль ресурсов, персонал.

3.3. Функции менеджмента

Специфические особенности менеджмента, т.е. творчества менеджеров, реализуются с помощью определенных функций.

Функции – виды деятельности, с помощью которых субъект управления (руководитель, аппарат по руководству предприятием) воздействует на управляемый объект (трудовой коллектив).

Функции управления бывают:

• общие – часть управленческого цикла, характеризующаяся регулярным видом деятельности;

• конкретные – определяются по принадлежности к конкретной стадии производственного процесса;

• специальные – подфункция конкретной функции.

При этом объективно необходимые функции – это:

kvvad организационно-техническая (согласование и координирование деятельности в процессе производства);

kvvad социально-экономическая (контроль за трудом, использованием машин и механизмов).

Любое предприятие рассматривается как сложная система, для которой необходимо определить состав функций управления и учесть следующие факторы:

• ресурсы: материальные, трудовые, финансовые, оборудование, здания, сооружения, информация, производственная технология, продукт;

• содержание процесса управления: планирование, организация, регулирование, контроль, учет;

• цикл принятия управленческого решения: подготовка, утверждение, внедрение, оценка;

• стадии жизненного цикла продукта.

Для достижения некоторой цели необходимо реализовать содержание процесса управления (вариантов здесь может быть 1×5), ресурсное обеспечение (1×8), цикл принятия решения (пусть возможных вариантов 2). Тогда необходимо 1x5x8x2 – 80 функций.

В примере представлен вариант подхода к формированию полного набора управленческих решений при функциональной структуризации целей предприятия.

3.4. Содержание общих функций менеджмента

Современный подход к изучению процесса менеджмента бизнесом состоит в разделении управленческих функций. Первоначальный перечень пяти функций А. Файоля (рис. 2.6) расширен сегодня до семи (рис. 3.1).

Все эти функции должны рассматриваться с позиций комплексного подхода.

Рис. 3.1. Современные управленческие функции

3.4.1. Планирование

Планирование – управленческая деятельность, отражаемая в планах и фиксирующая будущее состояние объекта менеджмента в текущие моменты времени.

Содержание планирования как функции менеджмента состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса на рынке.

kvvad обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений;

kvvad перспективная ориентация и раннее распознавание проблем развития. План намечает состояние объекта, желаемое в будущем, и предусматривает конкретные меры, направленные на поддержку благоприятных или сдерживание отрицательных тенденций развития;

kvvad координация деятельности структурных подразделений и сотрудников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов;

kvvad создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических и планируемых значений параметров по принципу «факт – план»;

kvvad стимул (мотивация) трудовой активности сотрудников. Успешное выполнение плановых заданий – объект особого стимулирования и основание для взаимных расчетов, создающие действенные мотивы для продуктивной и скоординированной деятельности всех участников процесса управления;

kvvad информационное обеспечение работников организации. Планы содержат важную для каждого участника его реализации информацию в целях, прогнозах, альтернативах, сроках, ресурсных и административных условиях проведения работ.

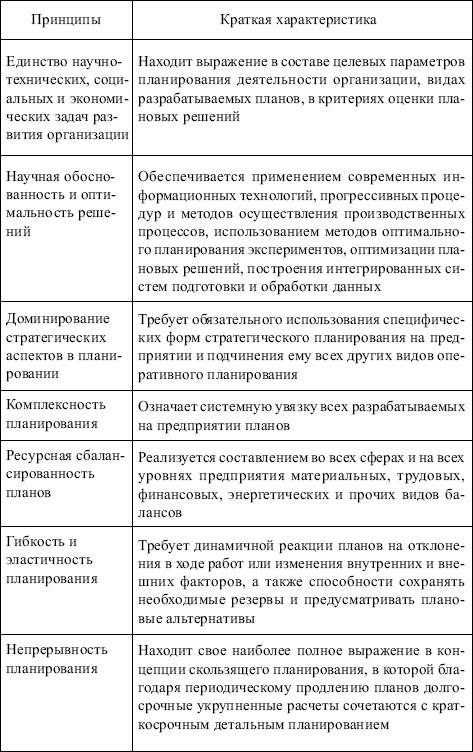

В табл. 3.3 приводятся характеристики принципов современного планирования.

Необходимость планирования состоит в определении:

kvvad конечных и промежуточных целей;

kvvad задач, решение которых необходимо для достижения целей;

kvvad средств и способов решения задач;

kvvad требуемых ресурсов, их источников и способов распределения.

В эффективно функционирующих организациях обычно достигается разумный компромисс между плановой директивой администрации и оперативной импровизацией менеджера. Обеспечивается он, в частности, реализацией перечисленных принципов в плановой деятельности менеджера.

Результатом процесса планирования в организации является система взаимосвязанных плановых документов – планов.

План – основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачу и в какое время решать, какие ресурсы нужно выделить на решение каждой задачи.

По форме планирование может быть:

• перспективным <стратегическим): определение главных целей деятельности на период более 5 лет;

• среднесрочным: выбор средств для выполнения целей на период от 1 до 5 лет;

• текущим <оперативным): программа использования ресурсов на период до 1 года с детализацией по месяцам.

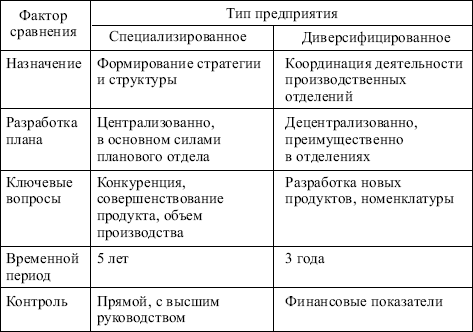

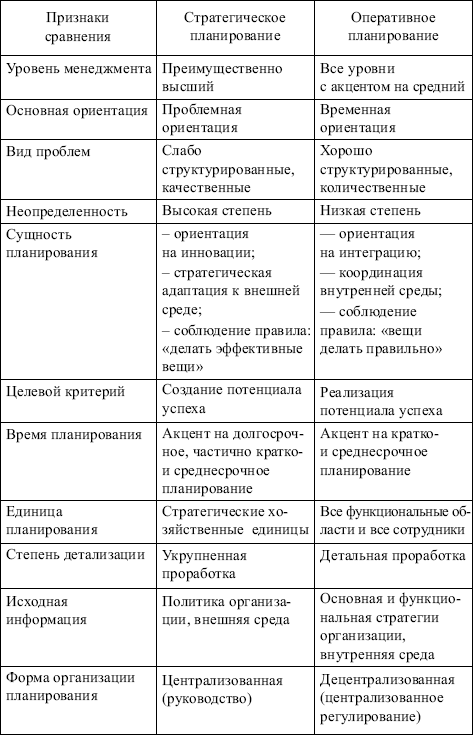

Характер планирования во многом зависит от типа предприятия (табл. 3.4).

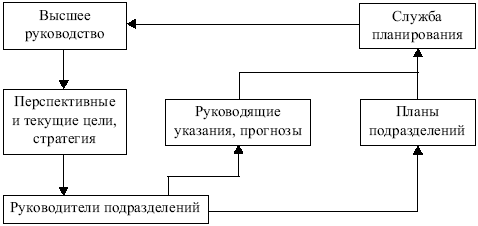

Принцип планирования в современном менеджменте: от будущего к настоящему, а не от прошлого к будущему (рис. 3.2).

Рис. 3.2. Общая схема планирования

Сравнительная характеристика стратегического и оперативного планирования

Результат планирования – определение оптимального использования возможностей предприятия и предотвращение ошибочных действий, ведущих к снижению эффективности его работы.

Наиболее различаются перспективное и текущее планирование (табл. 3.5).

3.4.2. Организация

Организация – управленческая деятельность, посредством которой система управления приспосабливается для выполнения задач, поставленных на этапе планирования.

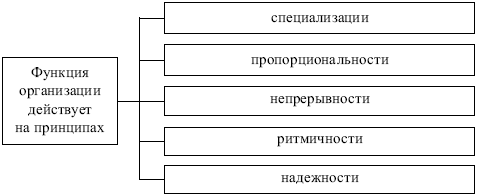

Содержание организации как функции менеджмента состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий функционирования предприятия (рис. 3.3).

Рис. 3.3. Принципы функции организации

Организация как функция менеджмента реализуется через:

– определение структуры предприятия;

– распределение функций между подразделениями;

– установление ответственности (предоставление прав) между работниками аппарата управления;

– периодическое или непрерывное сравнение фактических результатов с плановыми;

Формы организации производственных процессов – это концентрация, специализация, комбинирование, кооперирование:

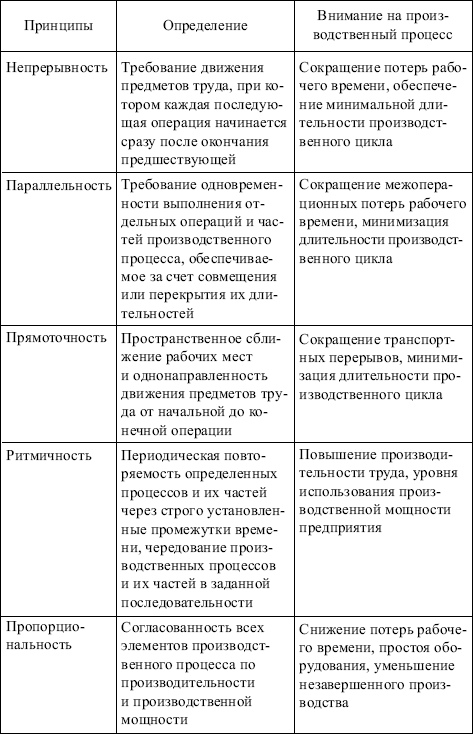

Основные принципы рациональной организации производственных процессов

концентрация – процесс сосредоточения производства на более крупных предприятиях, производствах, в регионах;

специализация – выделение особого (специализированного) вида производства и создание нового производственного процесса, подразделения;

комбинирование – производство продукта ведется из готовой продукции предыдущего передела или отходов производства других переделов;

кооперирование – установление производственных связей между производителями на основе их специализации.

Организация управления обеспечивает создание наиболее благоприятных условий для достижения поставленных целей в установленный период времени при минимальных затратах производственных ресурсов.

Особое значение функция организации приобретает в случаях, когда при выполнении принятых решений действия отдельных исполнителей выходят за рамки нормативных актов, утвержденных инструкций, методик и требуют оперативной организации работы (табл. 3.6).

3.4.3. Регулирование

Регулирование – управленческая деятельность, направленная на ликвидацию отклонений от заданного режима функционирования и приведение объекта управления в требуемое состояние.

Содержание регулирования как функции менеджмента состоит в перераспределении материально-технических и финансовых ресурсов, оперативном управлении ходом производственного процесса (рис. 3.4).

Рис. 3.4. Принципы функции регулирования

Регулирование предполагает процесс выработки корректирующих мер и реализации принятых организационно-технологических, экономических и технических решений, обеспечивающих своевременное и безусловное устранение выявленных проблем (отклонений).

Задача регулирования – обновление плановых заданий, нормативов, стандартов с целью обеспечения своевременного и эффективного достижения целей организации.

В зависимости от содержания проблемы (выявленного отклонения) и способа выработки регулирующего воздействия различают два вида регулирования:

• реактивное – осуществляется, когда не достигнуты стандарты. Направлено на сглаживание отклонений от стандартов;

• упреждающее – проблема рассматривается как потенциальная возможность. Направлено на улучшение деятельности или извлечение наибольшей выгоды из представившихся возможностей.

Процесс оперативного регулирования включает следующие этапы:

–> информационную подготовку для принятия решения;

–> разработку и принятие решений (формирование альтернативных вариантов, установление сроков выполнения, выбор исполнителей, обработка дополнительной информации, утверждение варианта решения, выделение ресурсов для его реализации);

–> реализацию решения и контроль его исполнения (необходимо организационное обеспечение решения, т.е. наличие ресурсов в распоряжении ответственных лиц, а также инструктивных материалов; информационное обеспечение, дающее возможность проводить согласованные действия всем исполнителям).

Регулирование хода производства должно отвечать следующим требованиям:

kvvad опираться на четкую организацию оперативного планирования производства, непосредственным продолжением которого оно является;

kvvad предполагать непрерывность контроля и наблюдения за ходом производства;

kvvad осуществлять обязательное быстрое и четкое выполнение распоряжений руководства;

kvvad базироваться на четкой ответственности и преемственности оперативного руководства производством.

Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью которого ход производства непрерывно вводится в строгие рамки, предусмотренные планом (рис. 3.5).

Рис. 3.5. Результат регулирования

3.4.4. Координация

Координация – управленческая деятельность, обеспечивающая согласованность работы различных производственных и функциональных подразделений предприятия в процессе выполнения плановых заданий.

Содержание координации как функции менеджмента состоит в том, чтобы своевременно принять меры по обеспечению равномерного хода производства и устранению «узких мест» из-за рассогласования в сроках поставки материалов, технологического оснащения.

Эффективным средством достижения скоординированной работы подразделений является проведение совещаний менеджеров, на которых осуществляется согласование их деятельности по обслуживанию, материальному обеспечению производства.

Оперативная координация работ состоит из этапов:

–> выяснение причин отклонений от плановых заданий;

–> определение состава дополнительных работ и производственных заданий для их выполнения;

–> определение резервов, выделяемых предприятием для выполнения дополнительных работ;

–> уточнение распределения обязанностей и ответственности между менеджерами различных уровней управления, призванным устранять возникшие отклонения в ходе производства.

3.4.5. Мотивация

Мотивация – процесс побуждения себя и других к деятельности для достижения определенных целей; воздействие на факторы результативности работы менеджеров, специалистов и на основе ее оценки использование соответствующих побудительных мотивов.

Сущность мотивации как функции менеджмента состоит в том, чтобы персонал предприятия выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями.

В зависимости от целей теории мотивации можно разделить на три большие группы:

• содержательные, цель которых – установить потребности работников и определить оптимальное для них соотношение внутреннего и внешнего вознаграждения;

• процессуальные, цель которых – установить вероятность наступления ожидаемого от работника результата при мотивирующей роли различных потребностей и возможной различной степени их удовлетворения;

• параллельные, цель которых – определить, какие виды деятельности удовлетворяют параллельно низшие и высшие потребности человека, и какие отдельно каждую группу потребностей, и создать на этой базе оптимальную систему стимулирования труда с материальными и нематериальными составляющими.

Для успешной мотивации сотрудников руководителю необходимо предоставить им возможность удовлетворения определенных активных потребностей для творческого выполнения производственных задач, распределенных дифференцированно, с учетом индивидуальных особенностей каждого работника. Этот процесс будет сопровождаться повышением преданности интересам организации и производительности труда. При этом каждый человек должен рассматриваться не в качестве орудия для достижения целей, а как личность, требующая к себе бережного отношения и индивидуального подхода. Итак, работа в значительной мере должна соответствовать интересам и способностям работника.

Анализ отечественных и западных теорий мотивации приведен в разделе 6 настоящего учебного пособия.

3.4.6. Руководство

Руководство – управленческая деятельность, обеспечивающая нормальное протекание производственных и управленческих процессов.

Рис. 3.6. Типы власти

Содержание руководства как функции менеджмента состоит в том, что руководитель влияет на других так, что его идею не только принимают, но и начинают внедрять. Для этого руководителю нужна власть – возможность влиять на поведение других людей.

Эффективному менеджеру власть необходима, но эффективный менеджер никогда не будет проявлять свою власть в приказной манере, ожидая беспрекословного подчинения.

Власть – это возможность влиять на поведение других (рис. 3.6).

Влияние – это поведение одного человека, которое вносит изменения в поведение, отношения, ощущения другого человека.

Существуют две формы влияния, которые могут побудить исполнителя к более активному сотрудничеству:

kvvad участие сотрудников в управлении.

Для эффективного использования влияния менеджеру необходимо выполнять ряд условий:

• потребность, к которой аппелируют, должна быть актуальной;

• человек, на которого влияют, должен рассматривать влияние как источник удовлетворения или неудовлетворения (в той или иной степени) какой-то потребности;

• человек, на которого влияют, должен ожидать с достаточно высокой вероятностью, что исполнение задания приведет к удовлетворению или неудовлетворению его потребности;

• человек, на которого влияют, должен верить, что его усилия имеют хороший шанс оправдать ожидания руководителя.

Особенно эффективным является влияние лидера, признанного коллективом. Применительно к управлению лидерство – это способность оказывать влияние на отдельные личности и группы, направляя их усилия на достижение целей организации.

3.4.7. Контроль

Контроль, учет, анализ – система наблюдений и проверки соответствия процесса функционирования объекта управления принятым управленческим решениям.

Контроль – управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени.

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды (рис. 3.7).

Контроль – комплексная функция, включающая функции учета, оценки, анализа.

kvvad сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (функция – учет);

kvvad оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (функция – оценка);

kvvad анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция – анализ);

kvvad прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

kvvad завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными предметными функциями менеджмента;

kvvad производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Процесс контроля включает:

kvvad установку стандартов, выработку критериев оценки;

kvvad изменение фактических результатов;

kvvad принятие необходимых корректирующих действий.

По форме осуществления контроль может быть:

kvvad внутренним – система контроля организуется предприятием самостоятельно;

kvvad внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

Рис. 3.7. Принципы функции контроля

В табл. 3.7 приводятся характеристики основных видов контроля.

Эффективная система контроля характеризуется:

–> ориентацией на результаты;

–> соответствием контролируемому виду деятельности;

–> своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью;

–> экономичностью и простотой.

Учет – управленческая деятельность по финансированию состояния объекта управления с начального до конкретного момента времени.

Содержание учета как функции менеджмента состоит в учете выполнения производственной программы, наличии материальных и финансовых ресурсов и т.д.

По виду учет делится на:

• оперативный – текущее управление определенными видами хозяйственной деятельности или отдельными операциями;

• финансовый (бухгалтерский) – информация о кругообороте всех средств и ресурсов в процессе хозяйственной деятельности предприятия;

• статистический– дополняет предыдущие виды учета информацией о процессах, не имеющих стоимостной оценки; может быть сплошным и выборочным.

Характеристика основных видов контрольной деятельности

Анализ – управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку мероприятий по устранению выявленных недостатков.

Содержание анализа как функции менеджмента состоит в изучении выполнения производственной программы, эффективности использования материальных и финансовых ресурсов.

Цели экономического анализа —

kvvad определить эффективность производственно-сбытовой деятельности предприятия;

kvvad выявить направления деятельности на текущий и перспективный периоды.

Анализ может быть внешним и внутренним.

kvvad имущественное состояние предприятия;

kvvad финансовую устойчивость;

kvvad рентабельность деятельности;

kvvad привлечение источников капитала;

kvvad отношения предприятия с внешней средой.

kvvad формирование прибыли;

kvvad структуру себестоимости;

kvvad ценовую политику;

kvvad себестоимость по видам продукции;

kvvad характер ответственности должностных лиц.

Ситуации для обсуждения

1. При проведении реконструкции цеха мастер Иванов И.И. получил задание предложить кандидатуры работников своего цеха (в количестве 10 человек) для перевода на другую работу. Мастеру не хотелось бы обижать подчиненных ему людей, поэтому он нашел следующее решение вопроса: он предлагает начальнику цеха список из 20 человек и просит его выбрать тех десятерых, которые ему кажутся подходящими. Однако начальник цеха такое решение вопроса отклонил.

Какой принцип управления использовал начальник цеха, отказав мастеру? Какой принцип управления хотел применить Иванов И.И., обратившись к начальнику цеха? Почему решение мастера было отклонено?

2. Двадцатидвухлетний лейтенант, направленный на службу на аэродром, получил должность офицера технического обслуживания самолетов. Лейтенанту предложен личный кабинет, под его руководством должны находиться 30 военнослужащих. Первым его помощником оказался сержант, занимавшийся аэродромным техническим обслуживанием, ему 25 лет. Лейтенант постоянно кричал из своего кабинета: «Эй, сержант, живо сюда!» И тот приходил – неизменно и беспрекословно.

Какую форму власти использовал лейтенант? Насколько эффективна такая власть? Каково, по Вашему мнению, отношение сержанта к лейтенанту как к руководителю?

3. Как Вы оцениваете следующее высказывание Т. Питерса и Р. Уотермена: «Хорошие менеджеры не только делают деньги, но и создают смысл существования для людей»?

4. «Организовывать – это значит сначала оценить возможность, а уж потом ставить задачу». Верно ли это?

5. «Хорошо спланировано – наполовину сделано». Приведите примеры, подтверждающие это высказывание.

Источник