3.1. Инвестиционная деятельность как вид предпринимательской деятельности

Термин «инвестиционная деятельность» неоднократно встречается как в нормативных актах, так и в литературе. Вместе с тем вопрос как о ее сущности, так и содержании во многом остается открытым и требует дальнейшего исследования. Требует пояснения и вопрос о том, кто осуществляет инвестиционную деятельность: сам инвестор либо организаторы инвестирования.

В Законе об инвестиционной деятельности в форме капитальных вложений инвестиционная деятельность определяется как «вложение инвестиций или инвестирование и совокупность практических действий по реализации инвестиций в целях получения прибыли и (или) достижения иного полезного эффекта» (ст. 1). В данном случае инвестиционная деятельность понимается именно как совокупность инвестирования и действий по использованию инвестированных средств. В другом нормативном акте инвестиционная деятельность, в данном случае лизинговая, определяется как деятельность по приобретению имущества и передаче его в лизинг *(126) . Таким образом, на сегодня отсутствует единое нормативное определение понятия «инвестиционная деятельность».

В литературе инвестиционная деятельность определяется различным образом. Е.В. Михайлов и Ю.В. Рожков рассматривают инвестиционную деятельность как осуществление цепочки взаимодействий: ресурсы (блага, ценности) — вложения (затраты) — прирост капитальных стоимостей — получение дохода [239. С. 12]. В литературе термин «инвестиционная деятельность» иногда употребляется и как синоним словосочетания «инвестиционный процесс» [349. С. 60]. По существу, в данном случае происходит отождествление понятий «производство материальных благ» и «инвестиционная деятельность», и поэтому вряд ли такое определение можно считать удовлетворительным. Некоторые юристы понимают инвестиционную деятельность как совокупность действий по вложению и реализации инвестиций. Таково, например, мнение В.А. Бублика, который отмечает, что инвестиционной «следует признавать деятельность. инвесторов, связанную с вложением и долгосрочным использованием. инвестиций» [81. С. 128]. Другие авторы, напротив, говоря об инвестиционной деятельности, ограниченно рассматривают ее только как процесс вложения (инвестирование). Так, в частности, Н.И. Клейн понимает под последней «деятельность, направленную на размещение. денежных и иных имущественных средств с целью получения прибыли» [274. С. 143]. А.Г. Богатырев отмечает, что «инвестиционная деятельность в основном заключается в инвестировании в производство материальных и духовных благ» [72. С. 11]. В соответствии со ст. 47 Закона об образовании к предпринимательской деятельности образовательного учреждения относится долевое участие в деятельности других учреждений и приобретение акций и облигаций. Очевидно, что, указывая на такие формы реализации целевой правоспособности образовательного учреждения, законодатель имел в виду возможные способы получения дополнительных доходов, а не предпринимательскую деятельность, поскольку, приобретая акции, любое лицо в период обладания указанной ценностью никакой деятельности не осуществляет. Таким образом, можно отметить, что ни законодательно, ни в теории не проводится различий между вложениями инвестиций и деятельностью по реализации полученных средств. Значит, прежде всего необходимо провести соответствующую дифференциацию.

Первое, на что нужно обратить внимание, — это режим имущества, полученного в виде инвестиций. Поскольку инвестиции поступают в собственность организатора инвестирования, «растворяются» среди иного его имущества и далее используются в его обычной хозяйственной или иной деятельности, правовой режим использования полученных инвестиций является составной частью правового режима той деятельности, которой занимается субъект, получивший инвестиции: производственной, торговой, строительной и т.д. Значит, использование полученных инвестиций является частью иной деятельности организатора, не является самостоятельной, а значит, организатор инвестирования не осуществляет инвестиционной деятельности.

Второе обстоятельство заключается в том, что действия инвестора по передаче инвестиций нельзя квалифицировать как инвестиционную деятельность, поскольку они не носят систематического характера, так как известно, что деятельность — это совокупность отдельных действий, периодически совершаемых каким-либо субъектом, и действие, таким образом, является единицей деятельности [293. С. 14-49]. Поэтому представляется, что по общему правилу инвесторы не осуществляют инвестиционной деятельности *(127) .

В то же время действия по инвестированию могут носить систематический характер и составлять предмет деятельности юридического лица. Такую деятельность осуществляют акционерные инвестиционные фонды, управляющие компании инвестиционных фондов, негосударственные пенсионные фонды и ряд иных субъектов. Значит, в отношении такого рода субъектов можно говорить об осуществлении инвестиционной деятельности. Поскольку инвестиционная деятельность, как и любой другой вид предпринимательской деятельности, обладает теми признаками, которые указаны в ст. 2 ГК РФ, ее можно определить как деятельность субъектов рынка инвестиций, состоящую в систематическом вложении имущества в деятельность другого лица с целью извлечения дохода или, говоря по-другому, деятельность субъекта, осуществляющего систематическое инвестирование *(128) .

Источник

Являются инвестиции предпринимательской деятельностью

Современное развитие предпринимательства характеризуется широким спектром привлечения инвестиций, обеспечивающих стабильность функционирования предприятий, реализацию их стратегии, достижение поставленных целей. Инвестиционная деятельность направлена не только на привлечение капитала, но и эффективное его использование, которое определяется получением прибыли и других запланированных результатов.

Особенностью инвестиционной деятельности является последующая окупаемость привлеченного капитала, а именно получение предпринимательского эффекта в будущем, возникающего при использовании и эксплуатации объекта инвестирования. Основными критериями, характеризующими инвестиционную деятельность, являются: самостоятельное и системное ее осуществление, имущественная ответственность, официальная регистрация субъекта управления, инициативный подход, наличие рисков.

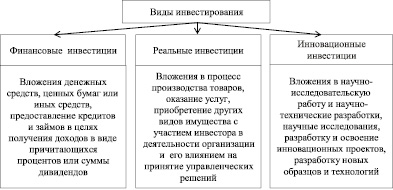

В зависимости от поставленной цели, направлений вложения капитала различают следующие виды инвестирования: финансовое, реальное и инновационное (рис. 1).

Эффективное управление инвестиционной деятельностью зависит от всесторонней оценки состава и структуры инвестиций, применения научно обоснованных методов и приемов анализа направлений инвестирования и их источников.

Рис. 1. Виды инвестирования в сфере предпринимательства

Под финансовыми инвестициями следует понимать вложения денежных средств в ценные бумаги, депозиты, долевые участия в уставные капиталы организаций, кредиты и займы. Другими словами, финансовые вложения характеризуются как инвестированные средства в долгосрочные финансовые инструменты, целью которых является получение дохода в перспективе, а также предотвращение различных финансовых рисков, таких как инфляция, кризис, коррупция. Осуществляя финансовые инвестиции в различные финансовые инструменты, организация тем самым участвует в процессе обращения капитала в национальной экономике. Вместе с тем финансовые вложения предпринимателей, кроме получения прибыли, призваны для выполнения таких функций, как влияние на сегмент рынка, в котором они осуществляют свою деятельность. Экономическая выгода от финансовых вложений может быть получена в форме процентов, дивидендов или прироста суммы инвестированного капитала.

Оценка реальных инвестиций предусматривает их исследование по следующему составу: вложения денежных средств в отрасли материальной сферы для осуществления процесса производства продукции; создание новых объектов, модернизации, реконструкции и перевооружения функционирующих организаций. Другими словами, процесс вложения предусматривает рост производственного капитала, необходимого для развития производства, долгосрочные инвестиции в воспроизводство и создание основных фондов, вклады в оборотные активы, интеллектуальную собственность. Кроме того, к реальным вложениям можно отнести инвестиции: в процесс управления организацией, человеческий капитала, а именно в повышение уровня квалификации работников, их образование, профессиональные компетенции, организационную и корпоративную культуру.

Сравнивая финансовые и реальные инвестиции с точки зрения получения дохода, следует отметить, что реальные вложения характеризуются получением дохода гораздо выше, чем по финансовым вложениям, а также меньше подвержены влиянию изменений рынка и, соответственно, влиянию рисков. Реальные инвестиции в условиях кризисной ситуации можно направить на стабилизацию экономического положения посредством продажи части имущества или материальных ценностей. В связи с этим предприниматели отдают предпочтение реальным инвестициям. В современных условиях развития экономики такой вид инвестирования для многих организаций является основным или единственным направлением инвестиционной деятельности.

Следующая группа вложений – инновационные инвестиции, которые характеризуются вложением средств в нематериальные активы организаций. Подобные инвестиции способствуют внедрению научных и технических разработок, новых изобретений в бизнес-процессы, информационных технологий. Результатом таких вложений является улучшение производственной деятельности, получение предпринимательской прибыли. К группе инновационных инвестиций относятся научно-исследовательские и опытно-конструкторские работы (НИОКР), которые осуществляются в связи с разработкой нового вида продукции, а также совершенствования технологического процесса для производства данной продукции. Инновационные вложения способствуют организации быть конкурентоспособной в разработке и производстве новой продукции и эффективных технологий ее производства. Результатом взаимосвязи инновационной и инвестиционной деятельности является развитие научно-технического прогресса.

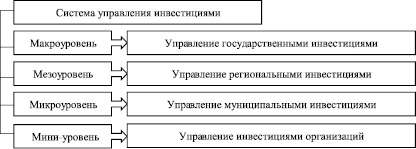

Существующая в настоящее время модель управления инвестиционной деятельностью связана с рядом трудностей развития методологических подходов на разных иерархических уровнях, которые имеют свои особенности и специфику. Для целей совершенствования методов и приемов оценки эффективности различных видов инвестиций в предпринимательство целесообразно выделить четыре основных уровня: макро-, мезо-, микро- и мини-уровни (рис. 2).

Рис. 2. Система управления инвестиционной деятельностью

Взаимосвязь уровней управления определяется общегосударственной инвестиционной политикой, направленной на регулирование инвестиций, создание определенного равновесия с учетом экономической ситуации. Целью государственной инвестиционной политики является создание благоприятного инвестиционного климата для обеспечения ускоренного развития производства товаров, работ и оказания услуг в приоритетных секторах экономики.

Процесс управления инвестициями на региональном уровне зависит не только от направления федеральной политики, но и определяется такими факторами, как национальные особенности, территориальное месторасположение, производственный потенциал региона, природно-климатические условия, привлекательность для иностранного инвестирования. Развитие инвестиционной деятельности на мезоуровне направлено на обеспечение самофинансирования, развитие предпринимательства, улучшение социально-экономических условий.

Вместе с тем условия кризисной ситуации повлияли на значительное уменьшение инвестиций в экономику регионов, что отрицательно сказалось на уровне их развития. Как показал анализ динамики реальных инвестиций, проведенный по данным Рязанской области за период с 1995 до 2014 г., в их объеме наблюдался рост вложений в основной капитал. А именно, в затраты на строительство, реконструкцию, расширение и модернизацию объектов основных средств, в приобретение машин и оборудования, а также различного транспорта, производственного и хозяйственного инвентаря, приобретение рабочего, продуктивного и племенного стада, в увеличение насаждений и выращивание многолетних культур. Причем рост инвестиций характеризует стабильное развитие инвестиционной деятельности в данном регионе на протяжении двадцати последних лет.

Снижение инвестиционной активности в Рязанской области наблюдается в 2015 г. Вложения средств в основной капитал региона по полному кругу организаций в 2015 г. составили 54055,6 млн руб., что ниже в сравнении с 2014 г. на 20,7 % (табл. 1). Это обосновано снижением бюджетного финансирования, сокращением доли привлеченного иностранного капитала, капитала населения.

Динамика инвестиций в основной капитал по Рязанской области (в действовавших ценах)

Источник

Всегда ли инвестиционная деятельность является предпринимательской?

М. Сулейменов, доктор юридических наук, профессор, академик НАН РК, директор НИИ частного права КазГЮУ

М. Сулейменов, доктор юридических наук, профессор, академик НАН РК, директор НИИ частного права КазГЮУ

Об инвестициях, особенно иностранных, я начал писать достаточно давно и написал довольно много /1/. Но вопросом о месте инвестиционного права в системе права я почти не занимался и хочу теперь восполнить этот пробел.

Данный вопрос приобрел особенную актуальность в связи с тем, что наши доблестные чиновники из Министерства юстиции вдруг стали предъявлять иски о лишении лицензий адвокатов на том основании, что они имеют акции АО или являются учредителями ТОО, а это инвестиции, а инвестиционная деятельность — это предпринимательская, а предпринимательской деятельностью адвокатам заниматься нельзя.

Совершенно нелепый вывод, ложный силлогизм, если исходить из правил формальной логики.

Но чтобы его опровергнуть, необходимо провести различия между инвестиционной и предпринимательской деятельностью. Для этого надо обосновать соотношение предпринимательского и инвестиционного права, что упираеся в конце концов в вопрос о месте инвестиционного права в системе права.

Основные взгляды на правовую природу инвестиционого права

В юридической литературе сложились различные взгляды на правовую природу инвестиционного права и его место в системе права.

Наиболее распространенная точка зрения — что инвестиционного права как отрасли права не существует. В лучшем случае, можно говорить об отрасли законодательства /2/.

Другие считают, что инвестиционное право выступает как институт предпринимательского права /3/.

По мнению третьих (в основном это те, кто специально занимается исследованием инвестиционных отношений), инвестиционное право — комплексная отрасль права /4/.

Среди тех, кто признает инвестиционное право как комплексное образование, сложилось две точки зрения: 1) институт предпринимательского права как комплексной отрасли права; 2) комплексная отрасль права. Истина, как это часто бывает, лежит где-то посередине.

Всегда ли инвестиционная деятельность выступает как предпринимательская?

Основным аргументом тех, кто относит инвестиционное право к комплесной отрасли права, существующей наряду с предпринимательским правом, выступает тот факт, что возможна инвестиционная деятельность (например, индивидуальные инвесторы на рынке ценных бумаг, приобретение гражданами или юридическими лицами акций АО или долей участия в ТОО и т.п.), которая не является предпринимательской /5/.

Странно, что такой же аргумент приводят авторы, считающие инвестиционное право институтом предпринимательского права.

Например, О.Н. Кондрашкова считает, что инвестиционная деятельность — один из видов предпринимательской деятельности. Ей присущи все признаки предпринимтаельства: самостоятельность, инициативность, риск /6/.

Однако она сама чувствует некоторое неудобство от такого решительного заявления, которое расходится с действительностью и делает весьма знаменательную оговорку.

Она пишет: «Однако у инвестиционной деятельности есть специфика, которая состоит в том, что средства инвестора вкладываются в объекты предпринимательской деятельности с целью извлечения или эксплуатации этих объектов в будущем. Самостоятельность и инициативность инвестора проявляются на стадии принятия решения о вложении собственных средств в качестве инвестиций в реализацию какого-либо объекта предпринимательской деятельности, а затем участие инвестора может носить и пассивный характер — ожидание прибыли» /7/.

Весьма странный предприниматель, не правда ли? Сидит и пассивно ожидает прибыли. А где признаки предпринимательства: самостоятельность, инициативность, риск?

И.В. Ершова и Т.М. Иванова, сославшись на это изречение из учебника под редакцией их учителя проф. В.С. Мартемьянова, сделали из этого вывод о дискуссиионности вопроса о том, является ли инициативная деятельность предпринимательской /8/. Хотя, если честно, я в этом отрывке особой дисскусиионности не увидел. Просто два абзаца, каждый из которых противоречит другому. И.В. Ершова и Т.М. Иванова, надо отдать им должное, делают большой шаг вперед, хотя и очень осторожный.

Они пишут: «Если мы безусловно признаем инвестиционную деятельность предпринимательской, то у любого лица, которое приобретает ценную бумагу, возникает обязанность регистрироваться в качестве предпринимателя». Поэтому представляется, что инвестиционная деятельность в разных своих проявлениях может носить статус предпринимательской, а может таковой и не являться».

Однако возникает вопрос: если инициативная деятельность может быть и не предпринимательской, как же инвестиционное право может быть институтом предпринимательского права, что вытекает из факта включения раздела о правовом регулировании инвестиционной деятельности в учебник «Предпринимательское право»?

Весьма интересное исследование провел Ф.С. Карагусов. Он доказывает, что возможна инвестиционная деятельность, не являющаяся предпринимательской. Не всякий доход, получаемый гражданином, является доходом от предпринимательской деятельности. Заработная плата, доход от подсобного хозяйства, рентные платежи, суммы дивидендов по акциям, доход от участия в капитале хозяйственных обществ и товариществ, вознаграждение по банковским депозитам и долговым ценным бумагам, доход от продажи собственного имущества и иные доходы, полученные по отдельным гражданско-правовым договорам, — все эти виды дохода нельзя отнести к доходам, полученым от предпринимательской деятельности.

Например, существует понятие инвестиционной деятельности, содержанием которой является вложение средств в объекты инвестиций (недвижимость, ценные бумаги, банковские счета, драгоценные металлы и минералы, художественные произведения и т.п.), владение и пользование которыми (либо продажа которых в будущем) могут принести доход их собственникам. Однако эта деятельность не может быть автоматически признана предпринимательской, хотя может быть необходимым условием для успешной реализации предпринимательства /9/.

Вернемся к определению инвестиционной деятельности. Насколько это определение совпадает с определением предпринимательской деятельности, и можно ли из него вывести положение, что инвестиционная деятельность всегда предпринимательская?

В соответствии с Законом Казахской ССР от 10 июня 1991 г. «Об иностранных инвестициях» (отменным в 1994 г.) инвестиции — все виды вложений, вкладываемые в объекты предпринимательской и других видов деятельности с целью получения прибыли, социального, экономического, экологического и научно-технического эффекта. В Законе РК от 27 декабря 1994 г. «Об иностранных инвестициях» (отмененном в 2003 г.) под инвестициями понимались все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности в целях получения дохода. В действующем Законе РК от 8 января 2003 г. «Об инвестициях» закреплено, что инвестиции — все виды имущества, вкладываемые инвестором в уставный капитал юридического лица или увеличение фиксированных активов, используемых для предпринимательской деятельности.

В российском Законе от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР» под инвестициями понимается имущество и имущественные права, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Различны определения инвестиционной деятельности и в юридической литературе.

Например, С.П. Мороз определяет инвестиции как все виды имущественных и интеллектуальных ценностей, а также права на них, вкладываемые в объекты предпринимательской и иной деятельности с целью получения прибыли (дохода) и (или) достижения положительного социального эффекта /10/.

Г.Т. Казиева дает другое определение: все виды имущества, используемые инвестором с целью получения дохода для создания объекта предпринимательской деятельности либо для передачи в виде вклада в уже созданные объекты предпринимательской деятельности /11/.

Если отбросить в сторону разногласия по поводу состава инвестиций (этот вопрос я опускаю, поскольку я писал об этом достаточно много) /12/, то основной водораздел между всеми этими определениями: 1) вкладываемые в объекты предпринимательской деятельности; или 2) вкладываемые в объекты предпринимательской или иной деятельности. Соответственно, для первых целью инвестиций является получение предпринимательского дохода, для других — получение дохода или иного социального эффекта от объектов как предпринимательской, так и иной деятельности.

Очевидно, что если инвестиционная деятельность может быть и не предпринимательской, то правы вторые. С этой точки зрения редакция Закона об иностранных инвестициях 1994 г. предпочтительнее, чем редакция Закона об инвестициях 2003 г.

В то же время, на мой взгляд, и первые и вторые неправы в том, что вложение инвестиций в объекты предпринимательской деятельности они отождествляют с осуществлением предпринимательской деятельности. Между тем это не так.

Инвестор, вложивший инвестиции в объекты предпринимательской деятельности, совсем не обязательно должен стать предпринимателем. Если он купил акции в АО или долю участия в ТОО, он не становится от этого предпринимателем.

Виды инвестиций и предпринимательская деятельность

Посмотрим на соотношение инвестиционной и предпринимательской деятельности с помощью анализа видов инвестиций. Я не собираюсь определять правильность или неправильность той или иной классификации, просто я хочу определить, какие виды инвестиционной деятельности являются предпринимательскими, а какие — нет.

В.Г. Воронин делит инвестиции на: 1) материальные (реальные) инвестиции (инвестиции в материальные объекты); 2) финансовые (номинальные) инвестиции (финансовые средства собственника, вкладываемые в ценные бумаги, в долю (пай), вклады, а также предоставление кредита за счет собственных средств и т.д.); 3) нематериальные инвестиции (инвестиции в общие условия воспроизводства, формирование рынка с помощью рекламы, научно-технического проекта, квалификацию сотрудников, организацию предприятия) /13/.

К предпринимательской здесь относится инвестиционная деятельность, связанная с инвестициями в первой группе. Из второй группы может быть отнесено к предпринимательской при наличии признаков предпринимательства предоставление кредитов за счет собственных средств. В третьей группе все хаотично перемешано. Реклама и организация производства может осуществляться в целях развития предпринимательской деятельности и в нее включено. Однозначно не предпринимательскими являются социальные мероприятия.

Многими авторами инвестиции разделяются на: 1) прямые инвестиции/ вложение средств в производство, приобретение реальных активов; 2) ссудные инвестиции (предоставление дережных средств в долгосрочную ссуду (портфель ссуд) в национальной или иностранной валюте (валютный портфель); 3) портфельные инвестиции (в форме приобретения ценных бумаг) /14/.

Инвестиции первой группы, несомненно, связаны с предпринимательской деятельностью. Видимо, это верно и для инвестиций второй группы. Портфельные инвестиции с предпринимательской деятельностью не связаны.

С.П. Мороз делит инвестиции на капиталообразующие и интеллектуальные, государственные и частные, иностранные и национальные (отечественные) /15/.

Из этих видов инвестиционной деятельности не связаны с предпринимательской государственные инвестиции (бюджетные инвестиции) и интеллектуальные (в трактовке С.П. Мороз: подготовка специалистов, повышение квалификации и т.п. за счет бюджета). Остальные виды могут как относиться к предпринимательской деятельности, так и не относиться.

Но наиболее распространенным является одновременное деление инвестиций: 1) в зависимости от объекта вложения — на реальные и финансовые; 2) в зависимости от степени участия в управлении капиталом: прямые и портфельные /16/.

Таким образом, основной вид инвестиционной деятельности, выступающий в качестве предпринимательской деятельности, это реальные инвестиции — вложения в реальные активы, инвестиции, осуществляемые в сфере материального производства.

Реальным инвестициям противостоят финансовые инвестиции. Они в литературе понимаются по-разному, но в основном это вложение в ценные бумаги, банковские депозиты и сертификаты. Как правило, это не предпринимательская деятельность.

Еще одна классификация инвестиций — прямые и портфельные. Прямые в основном совпадают с реальными, но к ним добавляются еще частично вложения в ценные бумаги, так как к портфельным инвестициям относятся вложения в оплату акций (вкладов участников) юридического лица только в случае, если лицу, осуществляющему такие вложения, будет принадлежать менее определенного процента голосующих акций (в Казахстане раньше было менее 10%, по определению МВФ — менее 25%, в странах ЕС — 20-25%, в Канаде, Австралии и Новой Зеландии — 50% уставного капитала и т.п.). Значит, то, что выше этого процента, — это уже прямые инвестиции.

Такое определение нам не подходит. На мой взгляд, все вложения в уставный капитал юридических лиц, независимо от процента, — это не предпринимательская деятельность.

Согласно действующему Закону РК об инвестициях к инвестициям относятся все виды имущества, вкладываемые инвестором в уставный капитал юридического лица или увеличение фиксированных активов, используемых для предпринимательской деятельности.

Из этого определения довольно четко вытекает, что к предпринимательской деятельности относятся инвестиции, вкладываемые в увеличение фиксированных активов. Инвестиции, вкладываемые в уставный капитал юридического лица, нельзя отнести к используемым для предпринимательской деятельности.

Является ли инвестор, купивший акции, предпринимателем?

Таким образом, анализ видов инвестиций показал, что осуществление не всех из них выступает в качестве предпринимательской деятельности. Не рассматривая здесь государственные и социальные инвестиции, можно сделать вывод, что главным таким видом являются вложения в ценные бумаги и приобретение акций и долей участия в АО и ТОО.

Если гражданин купил акции или приобрел долю участия в ТОО, это не значит, что он стал предпринимателем. Предпринимательскую деятельность осуществляет не он, а само АО или ТОО.

При анализе инвестиционной деятельности как приносящей доходы, не учитывается, что самого факта получения доходов еще недостаточно для признания этой деятельности предпринимательской. Для этого необходимо наличие признаков, характерных для предпринимательской деятельности. Эти признаки определены в п. 1 ст. 10 ГК РК: предпринимательская деятельность осуществляется от имени, за риск и под имущественную ответственность предпринимателя. Там же говорится, что предпринимательство — это инициативная деятельность граждан и юридических лиц, направленная на получение чистого дохода путем удовлетворения спроса на товары (работы, услуги).

Эти признаки (инициативная деятельность, получение дохода путем удовлетворения спроса на товары (работы, услуги), за свой риск и под свою имущественную ответственность) напрочь отсутствуют при осуществлении инвестиционной деятельности путем покупки акций или долей участия в ТОО. Цель инвестора — получение дохода, но не путем удовлетворения спроса на товары (работы, услуги). Никакой деятельностью предпринимателя он не собирается заниматься и не может заниматься. Всем этим занимаются АО или ТОО, которые отчисляют инвестору дивиденды на акции или долю участия.

Здесь можно спокойно провести аналогию с рантье, который положил капитал в банк и живет на проценты. Вложение капитала — это, несомненно, инвестиции. Также несомненно, что рантье — не предприниматель, он не собирался им быть и не может им быть.

Совершенно прав Ф.С. Карагусов, утверждая (со ссылками на труды западных авторов), что современное корпоративное право основано на разделении интереса акционеров и ответственности органа управления АО. Корпорация управляется органом управления (совет директоров или правление) под его ответственность. Акционеры (участники ТОО) не вправе вмешиваться в деятельность органа управления корпорации. В связи с этим у акционеров (участников ТОО) сохраняется лишь имущественный интерес в результатах деятельности корпорации, они не осуществляют какой-либо непосредственной деятельности в отношении корпорации или по поводу ее существования, а следовательно, не являются и предпринимателями /17/.

Причем даже когда инвестор сам входит в орган управления АО или ТОО, он не становится предпринимателем. Для наглядности я покажу это на собственном примере.

За годы с начала обретения Казахстаном независимости я участвовал в создании ряда ТОО. Многие из них бесславно почили в бозе, не успев набрать обороты, но сохранилось два действующих. В одном из них все партнеры изредка участвуют в заседаниях общего собрания ТОО, но всеми конкретными делами занимается орган управления — исполнительный директор. Партнеры являются инвесторами, но не являются предпринимателями. Предпринимателем является само ТОО, приглашенный исполнительный директор — это орган управления.

Вдругом ТОО та же картина, но функции директора исполняет один из партнеров. От этого он не становится предпринимателем, он выступает в двух функциях — как инвестор и как исполнительный орган ТОО, которое и осуществляет (как юридическое лицо) предпринимательскую деятельность.

Даже если я один создам ТОО и буду в нем и общим собранием, и исполнительным органом, все равно я не буду предпринимателем. Я не обязан регистрироваться в качестве предпринимателя, так как моя деятельность инвестиционная, но не предпринимательская. Предпринимательской деятельностью занимается ТОО, которое я зарегистрировал как коммерческую организацию.

Соотношение инвестиционного и предпринимательского права

Таким образом, существует инвестиционная деятельность, не являющаяся предпринимательской. Предмет инвестиционного права шире, чем предмет предпринимательского права. Поэтому проблематичным выглядит рассмотрение инвестиционного права в качестве института предпринимательского права. В то же время сторонники рассмотрения инвестиционного права как отдельной от предпринимательского права отрасли права ограничиваются обычно констатацией факта наличия инвестиционной деятельности, не являющейся предпринимательской. Ими не решен главный вопрос: каково соотношение инвестиционного и предпринимательского права.

Если с этой точки зрения посмотреть на инвестиционное право, то его предметом будут выступать два вида отношений:

1) инвестиционные предпринимательские отношения;

2) инвестиционные не предпринимательские отношения.

Правовые нормы, регулирующие первую группу инвестиционных отношений, входят в предпринимательское право как комплексную отрасль права и составляют институт предпринимательского права.

Одновременно они составляют и институт инвестиционного права. Остальную часть норм предпринимательского инвестиционного права тоже можно разбить на институты: государственные инвестиции; социальные инвестиции; инвестиции в ценные бумаги, в уставный капитал юридических лиц, депозиты, долговые бумаги и другие виды финансовых инвестиций; возможны и другие виды предпринимательских инвестиций.

Все это вместе (и предпринимательские, и не предпринимательские инвестиции) составляет инвестиционное право как комплексную отрасль права, которая, хотя и перекрещивается с предпринимательским правом, все же представляет собой отдельную комплексную отрасль права.

Схематически это можно изобразить следующим образом (см. схему).

Из этой схемы ясно видно, что инвестиционная деятельность только частично является предпринимательской, и регулируется она инвестиционным предпринимательским правом. Остальные институты инвестиционного права довольно разнородны, и объединяет их только то, что они регулируют инвестиционные отношения, не связанные с предпринимательской деятельностью. Комплексность этих институтов заключается в том, что они включают в себя нормы различных основных отраслей права (государственное, административное, финансовое, гражданское, международное частное и другие).

Несколько особняком стоят государственные инвестиции. По-настоящему они инвестиционным законодательством не регулируются. В основном регулятором выступает финансовое право в форме бюджетного инвестирования. Сомнительно здесь также включение гражданского права в систему регуляторов. Хотя теоретически и практически это возможно (понятие юридического лица, правосубъектность, вопросы вещных прав и т.п.).

1. Право и иностранные инвестиции в Республике Казахстан. Отв. ред. М.К. Сулейменов. Алматы: Ѓылым, 1998; Право и внешнеэкономическая деятельность в Республике Казахстан. Отв. ред. М.К. Сулейменов. Алматы: КазГЮА, 2001; Сулейменов М.К. Правовое регулирование иностранных инвестиций и недропользования в Казахстане. Алматы, 2005 и другие.

2. Коммерческое право: Учебник. Под ред. Попондопуло В.Ф. Яковлевой В.Ф. Изд. Санкт-Петерб. ун-та, 1998. Ч. 2. С. 114-115.

3. Круглова Н.Ю. Хозяйственное право. М.: Русская деловая литература, 1998. С. 420-429; Ершова И.В., Иванова Т.М. Предпринимательское право. Учебное пособие. М. Юриспруденция, 2000. С. 281-300; Казиева Г.Т. Правовое регулирование инвестиционной деятельности в Республике Казахстан (проблемы теории). Автореф. дисс. …канд. юрид. наук. Алматы, 2010. С. 8.

4. Мороз С.П. Инвестиционное право Республики Казахстан: научное издание. Алматы: НИИ частного права КазГЮУ, 2006. С. 57-66; Самарходжаев Б.Б. Инвестиции в Республике Узбекистан. Ташкент: Изд. Академия. 2003. С. 9; Фархутдинов И.З. Инвестиционное право. Учеб.-практ. пособие. М.: ВолтерсКлувер, 2006. С. 13-15; Бозоров Р.Б. Инвестиционное право. Учебник. Душанбе, ТГНУ, 2008. С. 11-15.

5. Мороз С.П. Указ.соч. С. 58.

6. Хозяйственное право. Учебник для вузов. Том 2. Отв. ред. проф. В.С. Мартемьянов. М.: Изд. БЕК, 1994. С. 153.

7. Там же. С. 154; См. также: Предпринимательское (хозяйственное) право. Учебник. Под ред. науч. ред. С.А. Зинченко, Г.И. Колесника. 3-е изд. М.: Изд.-торг. Корп. «Дашков и К°». Академцентр, 2009. С. 609-610.

8. Ершова И.В. Иванова Т.М. Предпринимательское право. Учебное пособие. М.: Юриспруденция, 1999. С. 227.

9. Карагусов Ф.С. О праве казахстанских адвокатов учреждать коммерческие организации. Юрист. 2010. № 7. С. 33-40.

10. Мороз С.П. Инвестиционное право Республики Казахстан: научное издание. Алматы: НИИ частного права КазГЮУ, 2006. С. 225; См. также: Ершова И.В. Иванова Т.М. Предпринимательское право. Учебное пособие. М.: Юриспруденция, 1999. С. 227.

11. Казиева Г.Т. Правовое регулирование инвестиционной деятельности в Республике Казахстан (вопросы теории). С. 10.

12. Сулейменов М.К. Правовое регулирование иностранных инвестиций и недропользования в Казахстане (Избранные труды). Алматы, 2006.

13. Воронин В.Г. Организация и финансирование инвестиций. Омск: Изд. Омский дом печати, 1999. С. 11-12.

14. Хозяйственное право. Учебник для вузов. Том 2. Отв. ред. проф. В.С. Мартемьянов. М.: Изд. БЕК, 1994. С. 154; Ершова И.В., Иванова Т.М. Указ.соч. С. 227-228.

15. Мороз С.П. Указ.соч. С. 229-240.

16. Предпринимательское (хозяйственное) право: Учебник. Под науч. ред. С.А. Зинченко, Г.И. Колесника. 3-е изд. М.: Изд.-торг. корп. «Дашков и К°». Академцентр, 2009. М. 615-617; Предпринимательское право России. Учебник. Отв.ред. В.С. Белых. М.: Проспект, 2010. С. 435-436.

17. Карагусов Ф.С. Указ.соч. С. 36.

Все права защищены. Copyright © ТОО «Компания ЮрИнфо», 2011.

При полном или частичном использовании материалов гиперссылка на journal.zakon.kz обязательна.

Комментарии, не относящиеся к теме сообщения, оскорбительные по отношению к другим читателям или героям публикаций и содержащие нецензурную лексику запрещены и удаляются.

ТОО «Компания ЮрИнфо», Республика Казахстан, 050004, г. Алматы, ул. Рыскулова 43-в. Многоканальный тел. (727) 380 60 61

Источник