Инвестиции как элемент совокупного спроса: сущность, источники, направления инвестирования

![]()

![]()

Инвестиции вслед за потреблением являются вторым элементом совокупных расходов.

Под инвестициями понимают имущественные и ин-теллектуальные ценности, вкладываемые в различные виды деятельности с целью получения дохода.

Различают два типа инвестиций: финансовые — это вложения в ценные бумаги и реальные — создание новых факторов производства.

В свою очередь реальные инвестиции подразделяются на три вида:

1) инвестиции в основные фонды предприятий: зда-ния, сооружения, оборудование, приобретаемое пред-приятиями для использования в своей деятельности. Чистые инвестиции предназначены для расширения выпуска или снижения издержек производства на единицу продукции, реновационные инвестиции — для замены выбывших, изношенных факторов производства;

2) инвестиции в жилищное строительство, включаю-щие расходы на приобретение домов для проживания в них и для последующей сдачи их в аренду;

3) инвестиции в запасы — товары, предназначенные для хранения, включая сырье, материалы, незавершенное

Спрос на инвестиции в основном будет определять-ся ожидаемой нормой прибыли и реальной ставкой процента.

Сдвиги в спросе на инвестиции происходят вследст-вие изменения ожидаемой доходности инвестиций. Если ожидаемая доходность инвестиций увеличится, возрастет и спрос на них, кривая спроса на инвестиции сместится вправо, и наоборот, с уменьшением ожидае-мой доходности инвестиций спрос на них уменьшится, а кривая спроса на инвестиции сместится влево.

К факторам роста ожидаемой доходности и спроса на инвестиции относятся падение затрат на приобрете-ние, эксплуатацию и обслуживание оборудования, снижение налогов на предпринимательскую деятель-ность, создание новой техники и технологий, относи-тельный недостаток основного капитала, благоприятный прогноз эффективности осуществляемых капитальных вложений.

К факторам снижения ожидаемой доходности и спроса на инвестиции принадлежат рост затрат на приобретение, эксплуатацию и обслуживание оборудо-вания, рост налогов, торможение технического прогрес-са, наличие неиспользуемых мощностей, ожидание падения темпов роста производства, политические потрясения и т.п.

Источник

ИНВЕСТИЦИИ КАК ЭЛЕМЕНТ СОВОКУПНОГО СПРОСА

Основная особенность инвестиций как элемента совокупного спроса заключается в том, что они сильно зависят от изменений хозяйственной конъюнктуры и поэтому их величина очень нестабильна. Когда во время экономического спада происходит сокращение совокупного спроса, большая часть этого сокращения вызывается падением инвестиционных расходов.

В зависимости от функционального назначения выделяют три вида инвестиционных расходов.

Инвестиции в основные фонды предприятий — это расходы фирм на здания, сооружения, машины и оборудование, которые приобретаются ими для использования в своей производственной деятельности.

Инвестиции в запасы — это те товары, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия

Инвестиции в жилищное строительство — расходы домохозяйств на приобретение вновь построенных домов или квартир для последующего проживания или для последующей сдачи в аренду.

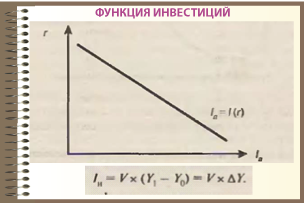

Влияние на объем и динамику инвестиций оказывают два фактора — изменение реального объем национального дохода (  Y) и реальная ставка процента (%).В зависимости от роли этих факторов в формировании спроса на инвестиции последние делятся на индуцированные (производные) и автономные.

Y) и реальная ставка процента (%).В зависимости от роли этих факторов в формировании спроса на инвестиции последние делятся на индуцированные (производные) и автономные.

Индуцированные инвестиции— инвестиции, порождаемые устойчивым увеличением спроса на товары и услуги. Для определения объема инвестиций, индуцированных устойчивым изменением спроса на блага, необходимо знать, сколько единиц дополнительного капитала потребуется для производства дополнительной единицы продукции. Показатель, характеризующий соотношение между приростом капитала и приростом выпуска, называется акселератором (или коэффициентом приростной капиталоемкости).

Если значение акселератора известно,то можно определить, какой объем инвестиций необходим для увеличения объема производства от исходного уровня (Y0) до желаемого, соответствующего возросшему спросу (Y*).

Приведенная формула показывает, что индуцированные инвестиции являются функцией от изменения национального дохода. При снижении национального дохода они становятся величиной отрицательной. Если объем НД остается без изменений, то индуцированные инвестиции отсутствуют.

Автономные инвестиции (fn) — инвестиции, осуществляемые при неизменном спросе на блага. Эти инвестиции осуществляются с целью внедрения новой техники и повышения качества продукции. Связь между объемом автономных инвестиций и реальной ставкой процента называется функцией инвестиций.

Источник

Компоненты совокупного спроса. Потребление и сбережения. Инвестиции

Рынок благ является центральным звеном современных макроэкономических моделей, и этим объясняется его опережающее использование при начале анализа условий равновесия на отдельно взятых агрегированных рынках. При этом следует помнить: эти рынки представляют собой систему взаимосвязанных элементов, что предполагает их взаимное влияние на условия достижения равновесия.

Субъектами спроса на рынке благ являются все макроэкономические субъекты, но спрос домашних хозяйств доминирует. На его долю приходится больше половины конечного спроса. Поэтому одним из важнейших компонентов совокупного спроса выступает потребление– сумма потребительских расходов домохозяйств, т.е. расходов на приобретение товаров и услуг, удовлетворяющих их собственные потребности.

Между кейнсианцами и неоклассиками существуют, как и по большинству макроэкономических проблем, расхождения в оценке факторов, влияющих на потребление.

Простейшая кейнсианская функция потребления имеет вид:

C = Ca + bY,

где Ca– величина автономного потребления (независимого от текущего доходаY и осуществляемого за счет сокращения имущества долга); b – предельная склонность к потреблению.

Кейнсианцы считают, что распределение дохода между потреблением и сбережением зависит не только от величины дохода, но и такого субъективного фактора как склонность к потреблению. В общем виде ее можно определить как желание людей покупать потребительские товары. Различают среднюю и предельную склонность к потреблению.

Средняя склонность к потреблению APC (от англ. averagepropensitytoconsume) показывает долю дохода, которую домохозяйства тратят на потребительские товары.

.

.

Предельная склонность к потреблению – MPC 1 (от англ. marginalpropensitytoconsume) – доля прироста расходов на потребительские товары и услуги в любом приращении дохода.

.

.

В краткосрочной перспективе по мере роста текущего дохода АРС убывает, а APS возрастает, то есть с ростом дохода относительно сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

С учетом индивидуального налогообложения можно вывести функцию потребления располагаемого дохода Y v .

C = Ca + bY v

Y v = Y – tY = Y(1 – t),

где t– ставка подоходного налога.

Неоклассики исходят из того, что решение индивида о распределении текущего дохода принимаются под влиянием учета ценности текущего и будущего потребления, а, следовательно, от ставки процента, т.к. рост ставки процента стимулирует сбережения – будущее потребление. В неоклассической концепции потребление – убывающая функция от ставки процента.

C(i) = Ca+ Y v – ai,

где i– номинальная ставка процента 1 ; a – эмпирический коэффициент чувствительности потребления к динамике ставки процента (показывает на сколько единиц сократится потребление (возрастут сбережения), если ставка процента увеличится на единицу).

Поскольку Y = C + S, то можно вывести соответствующие функции сбережений путем вычитания из функции располагаемого дохода функции потребления.

Сбережения – это непотребляемая часть располагаемого дохода домохозяйств.

Кейнсианская функция сбережений:

S = –Ca + sY v ,

где s – предельная склонность к сбережению – MPS (от англ.

marginal propensity to save).

.

.

Следуетучитывать, чтоb + s = 1, т.к. Y = C + S => ∆Y = ∆C + ∆S.Тогда:

; b = 1 – s;s = 1 – b.

; b = 1 – s;s = 1 – b.

Неоклассическая функция сбережений выступает как возрастающая функция от ставки процента.

В современной макроэкономике шире применяется кейнсианская концепция, согласно которой величина располагаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остается после осуществления всех потребительских расходов. Влияние ставки процента вторично и играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения.

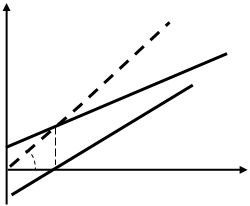

Графическая модель этих функций представлена на рис. 7.

Рис. 7

|

Биссектриса в подобных случаях представляет собой график абсолютного равенства дохода и расходов, который не отражает наличия автономных величин при том или ином отклонении от равновесия. Но он необходим для определения равновесных параметров НД (объема выпуска) и компонентов совокупных расходов.

Факторы, определяющие динамику потребления и сбережений:

1) доход домашних хозяйств;

3) экономические ожидания;

4) уровень налогообложения;

5) объем имущества домохозяйства;

6) величина потребительской задолженности.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения. Стабильность этих величин связана с тем, что на решения домашних хозяйств влияют соответствующие традиции, привычки и изменения в воздействиях факторов, не связанных с доходом, многообразны и нередко взаимоуравновешиваются.

Если потребительские расходы как первый компонент совокупного спроса относительно стабильны, то второй компонент – инвестиции, наоборот, изменчивы.

Инвестиции – выражение инвестиционного спроса предприятий, т.е. расходов на приобретение товаров производственного назначения с целью возмещения износа и увеличения объема основных фондов. Тогда инвестирование в строгом смысле слова – это процесс трансформации финансового капитала в основной реальный производственный капитал.

Соответственно данному определению, общий объем инвестиций (валовые или брутто инвестиции) включают в себя реновационные (амортизацию) и чистые (нетто) инвестиции.

Если в некотором периоде общий объем инвестиций меньше величины обесценения капитала (амортизации), то нетто инвестиции оказывается отрицательной величиной и имеет место процесс деинвестирования. Такая ситуация сложилась в первой половине 90-х гг. в экономике России.

Основные типы инвестиций:

1) производственные инвестиции;

2) инвестиции в товарно-материальные запасы (ТМЗ);

3) инвестиции в жилищное строительство.

В зависимости от того, какие факторы их определяют, инвестиции делятся на индуцированные (стимулированные или производные) и автономные.

Индуцированные инвестиции – это инвестиции, причиной осуществления которых является устойчивое увеличение спроса на блага, т.е. национального дохода. Таким образом, индуцированные инвестиции являются функцией от прироста национального дохода. При равномерном приращении национального дохода объем индуцированных инвестиций постоянен. Если доход растет с переменной скоростью, то объем индуцированных инвестиций колеблется. В случае снижения национального дохода инвестиции становятся отрицательными.

Автономные инвестиции – это инвестиции, осуществляемые при фиксированном национальном доходе, не зависящие от его динамики в текущем периоде. В первую очередь это инвестиции в новую технику и повышение качества продукции. Они часто сами становятся причиной увеличения национального дохода.

Динамика инвестиций определяется, прежде всего, динамикой процентных ставок, в чем сходятся и кейнсианцы, и неоклассики. Это объясняется тем, что основа инвестиций – сбережения. Они проходят через систему кредитно-финансовых учреждений, прежде чем попасть в реальный сектор экономики. Инвестиционный спрос находится в обратной зависимости от динамики цены кредита – процентной ставки. Рост сбережений домохозяйств по мере роста их дохода приводит, со временем, к снижению ставки процента, что стимулирует инвестиции. (Графическую модель простейшей функции инвестиций см. на рис. 8.)

Эти зависимости находят свое отражение в соответствующих функциях инвестиций. Функция инвестиций имеет вид:

I = Ia – dr + γY,

где Ia– автономные инвестиции;d– эмпирический коэффициент чувствительности инвестиций к динамике ставки процента; r –реальная ставка процента; γ– предельная склонность к инвестированию (доля прироста расходов на инвестиции в любом приращении дохода). Под Y будем понимать и в дальнейшем располагаемый доход.

Источник