- Инвестиции с Yammi от Yandex — все за и против | Обзор и отзыв о сервисе

- Как это работает?

- Плюсы для начинающих

- Минимальный порог входа

- Онлайн-открытие счета

- Способы инвестирования

- Широкая диверсификация

- Пассивный способ инвестирования

- Дополнительный доход с ИИС

- Наглядные возможности

- Тарифы и комиссии

- Отзыв бывалого

- Состав портфеля

- Снова про комиссии

- Итоговое мнение или финальный отзыв о Yammi

Инвестиции с Yammi от Yandex — все за и против | Обзор и отзыв о сервисе

Летом 2018 года (а точнее в июле) Яндекс, совместно со Сбербанком, презентовал новый продукт для начинающих инвесторов — Yammi инвестиции. Главная цель сервиса (по крайней мере так утверждает сам Yandex) познакомить людей с инвестициями. И помочь сделать первый шаг.

Дополнительная фишка — это полное отсутствие необходимости каких-либо знаний о фондовом рынке. С помощью советников или робо-эдвайзера, сервис сам укажет, что нужно покупать и в какой пропорции.

Чтобы составить объективное мнение о полезности сервиса (или бесполезности) рассмотрим с разных сторон.

Со стороны начинающего человека, абсолютно ничего не знающего о правилах инвестирования. И лишенного информации о том, где покупать и что. И вообще, какие действия нужно предпринять для того чтобы стать инвестором. И купить те же акции Газпрома или Сбербанка.

С другой стороны, интересно наверное узнать отзыв о сервисе Ями от более продвинутых людей. Имеющих определенный опыт в инвестициях. И самое главное, знающие с чем сравнивать. В смысле похожих предложений на бирже.

Как это работает?

Перед началом работы, советник попросит вас пройти небольшой тест (12 вопросов), чтобы понять вашу склонность к риску. Тест проходится буквально за 1 минуту.

После полученного результата вам будет составлен портфель, состоящих из разных классов активов: акции, облигации и золото.

В классических направлениях, чем выше уровень риска вы готовы на себя взять, тем больше в портфеле должно быть высокорискованных и в тоже время высокодоходных инструментов. В нашем случае акций. А вот более низкий уровень риска подразумевает склонность к более консервативным вложениям (облигациям).

Далее нужно только внести деньги на счет. И остальное Ями все сделает за вас.

Сам купит ценные бумаги в нужной пропорции. И будет постоянно поддерживать этот баланс на протяжении всего срока инвестирования. Проводя автоматическая балансировку или докупая активы, доля которых в портфеле снижается от заявленной пропорции.

Плюсы для начинающих

Какие плюшки и выгоды получают пользователи сервиса?

Минимальный порог входа

Старт со скромных 5 тысяч рублей. Плюс ежемесячно можно пополнять счет от 2 тысяч рублей. Верхняя планка ничем не ограничена.

Для людей с небольшими доходами — весьма оптимальный способ начать свой путь в инвестициях.

Для примера, у большинства брокеров, предоставляющий доступ на фондовый рынок, минимальная сумма для открытия счета должна быть от 30-50 тысяч рублей.

Онлайн-открытие счета

Все действия (регистрация, открытие счета, подписание документов) происходят через сервис. Онлайн. Это экономит кучу времени. Буквально 20 минут на все. И делает доступным Ями для всех желающих, независимо от места жительства.

Способы инвестирования

Яндекс Ями, вернее его робот, вкладывает деньги в ETF фонды от Finex. Используя индексную стратегию.

Нет нужды проводить отбор отдельных акций. Покупаем сразу весь рынок целиком. Например, в составе фонда на американские акции, входят более шестиста бумаг крупнейших компаний США.

В основе стратегии индексного инвестирования лежит принцип роста фондового рынка в целом. Отдельные бумаги компаний в будущем могут снижаться. В результате различных обстоятельств, которые никому не удается предсказывать и учитывать при составлении долгосрочных портфелей.

Покупая все акции сразу, мы нивелируем негативный вариант исхода событий. Даже если несколько акций в составе ETF «упадут в пол», в результате того, что их доля в общем составе портфеля невелика, это практически никак не отразится на финансовом результате инвестора.

Падение одних акций, будет компенсировано ростом других.

В случае покупки отдельных бумаг, мы может потерять значительную прибыль или даже получить убыток.

На истории, фондовые рынки на продолжительных интервалах времени всегда растут. И лучше идти с рынком вместе. Чем пытаться выбирать отдельные бумаги. Пытаясь (практически всегда безуспешно) обогнать рынок.

Как показывает статистика, индексные фонды по доходности обгоняют подавляющее большинство. В том числе инвестиционные и управляющие компании, имеющие в своем штате профессионалов и огромные ресурсы для анализа рынка.

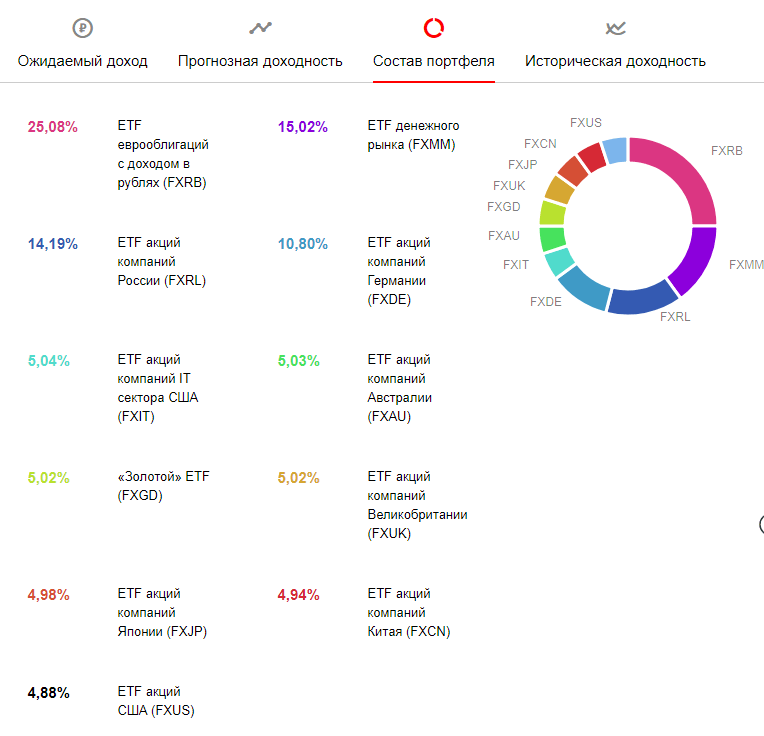

Широкая диверсификация

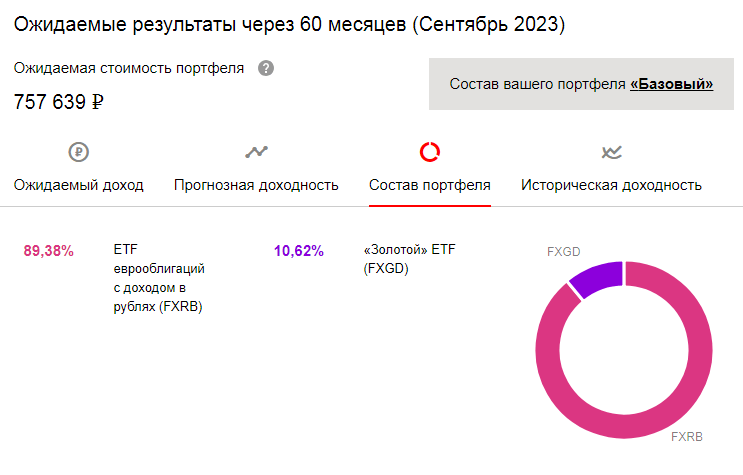

В состав портфеля инвестора будут входит 12 ETF фондов: Америка, страны Европы и Азии, Австралия и Россия. Плюс фонды на еврооблигации и золото.

На скромную сумму, можно получить в портфеле несколько тысяч акций ведущих экономик мира.

Пассивный способ инвестирования

Вспомнил крылатую фразу из «12 стульев»: «Утром деньги, вечером стулья«.

От пользователя сервиса требуется только внести деньги на счет. А об остальном позаботится робот.

Сам купит все бумаги в нужной пропорции. И самое главное, всегда будет поддерживать этот правильный состав.

Вносите дополнительные средства или пропорции, в результате сильного роста одного актива изменятся, советник проведет автоматическую балансировку. И приведет состав портфеля к первоначальному эталону.

Это избавляет инвестора от рутины и экономит время.

При самостоятельном инвестировании нужно было бы постоянно выполнять ряд действий:

- Периодически проверять состав портфеля. Как изменились пропорции? Нужно ли делать ребалансировку?

- Высчитывать сколько нужно продать подорожавшего одного, другого, третьего ETF, чтобы докупить просевшие или отстающие от первоначальной доли фонды.

- При пополнении счета новой суммы возвращаться к пункту 2.

Главная проблема практически всех новичков — это дисциплина. Вернее ее отсутствие. Даже если вы возьмете на вооружение стратегию, которую использует Яндекс Ями, но будете все делать самостоятельно, велика вероятность отступления от правил в будущем. Будут постоянно вноситься какие то коррективы. Покупки-продажи не по стратегии.

Например, если рынок падает, то по стратегии нужно докупать подешевевшие активы. И наоборот, при сильном росте необходимо избавляться от части подорожавших акций, чтобы привести пропорции в портфеле к изначальным.

На практике очень тяжело покупать, когда все падает. И все вокруг кричат, что нужно срочно продавать пока еще не поздно.

Ями избавляет инвестора от таких мук выбора. И самое главное, хочешь не хочешь, робот будет придерживаться выбранной стратегии не отклоняясь от нее ни на шаг.

Дополнительный доход с ИИС

Возможность в рамках сервиса Yammi открыть индивидуальный инвестиционный счет (ИИС). И получать дополнительно 13% доходности от суммы внесенных средств.

Эффективная прибыль уже за первый год даст более 20% годовых. В среднем за 3 года, это позволит получать каждый год примерно 4% годовых дополнительно.

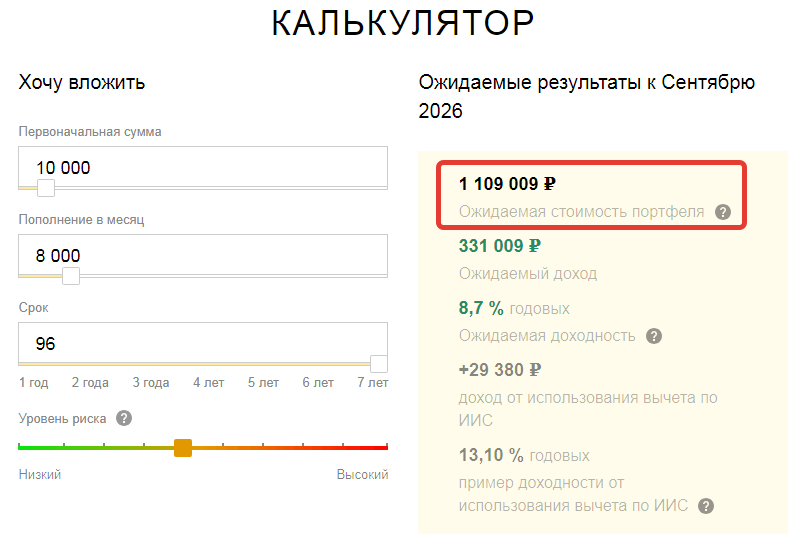

Наглядные возможности

Несмотря на простоту интерфейса — все самое необходимое и полезное есть.

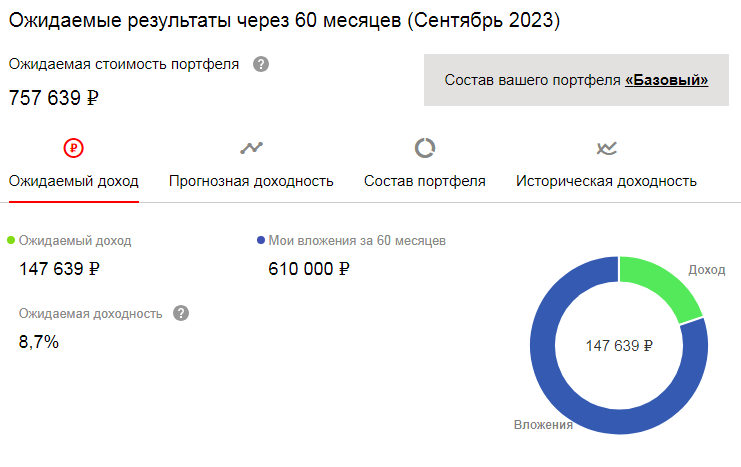

Популярные сценарии показывают приблизительный финансовый результат при разных суммах вложений и сроках инвестирования.

Для расчета результатов по собственных индивидуальным данным, можно поиграть со встроенным калькулятором. Даже просто интересно вставлять разные числа и смотреть как меняется сумма к концу срока инвестирования.

Это позволить практически «на лету» рассчитать собственные цели и корректировать их исходя из финансовых возможностей.

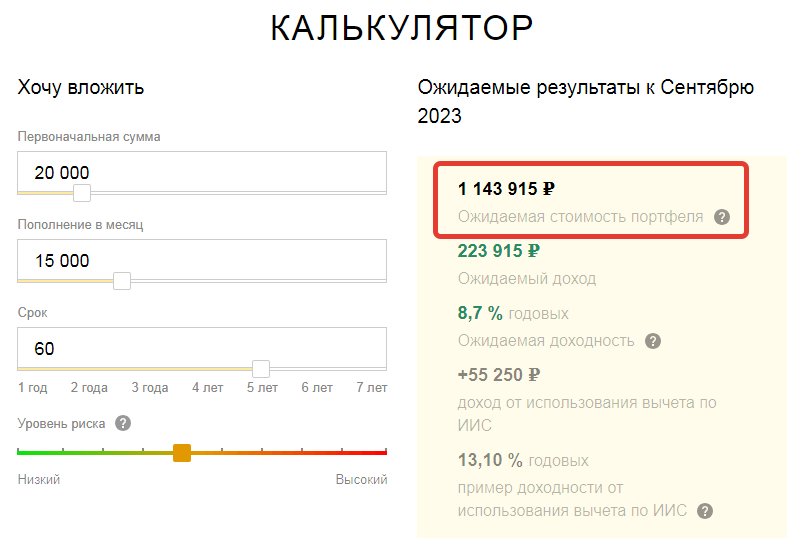

Хочу миллион через 5 лет. Ищем сколько нужно вложить сразу и пополнять ежемесячно, чтобы через 60 месяцев получить заветную сумму с шестью нулями.

Если финансовое положение не позволяет откладывать такие сумму ежемесячно, снижаем взносы и увеличиваем срок накоплений.

Тарифы и комиссии

Стандартная условия большинства брокеров фондового рынка: комиссии за сделки и различные платы за ежемесячное обслуживание. Плюс многие накладывают ограничения на минимальный размер брокерского счета. Не имея нескольких десятков тысяч с вами не будут даже разговаривать.)))

В итого, размер расходов может составлять рублей 250-300 в месяц (плата за депозитарий + ежемесячное обслуживание + комиссии за сделки). «Прелесть» в том, что напоказ брокеры выставляют только размер комиссий за операции. Остальное стараются не афишировать. И для многих это становится неприятным сюрпризом.

В итоге за год со счета может улетать 3 — 4 тысячи рублей в качестве платы за обслуживание и прочие поборы.

Если постараться, можно найти брокером с более низкими тарифами. Снизив затраты на обслуживание буквально в несколько раз.

Что есть у ЯМИ?

Единая комиссия на все 1,5% в год от суммы портфеля. Но не менее 3,25 рублей в год. Плата взимается раз в квартал.

Много это или мало?

3.25 рубля в день — это 100 рублей в месяц или 1200 в год.

Если посчитать, для сумм на счете до 80 тысяч рублей — будет комиссия в 3,25 в день. При превышении, уже включается счетчик 1,5% в год.

Например, за 100 000 тысяч придется выложить уже 1 500 рублей. 150 тысяч — 2 250 и так далее.

Дополнительная комиссия за вывод на банковский счет — 3,5% от суммы вывода. На кошелек Яндекс.Деньги вывод бесплатный.

Отзыв бывалого

Теперь взглянем на сервис под другим углом. Со стороны человека, имеющего некоторый опыт инвестирования. И знающий многие нюансы и прочие незаметные подводные камни.

Состав портфеля

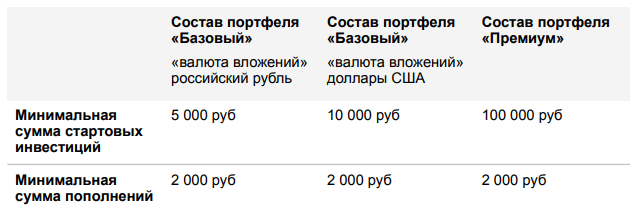

Yammi предлагает два тарифа: базовый и премиум.

Для сумм на счете до 100 тысяч — это базовый. Все что выше — премиум.

На базовом тарифе робот составит портфель только из 2-х ETF:

Акции будут вам недоступны. Пока вы не накопите сотню тысяч рублей. Тогда происходит автоматическое изменение состава портфеля. Продается часть ETF на облигации и золото. И добавляются десять других ETF.

Конечно на тарифе «Базовый» никакой речи не будет идти о широкой диверсификации.

Но в тоже время, Яндекс можно понять. При условии стоимости одного ETF в несколько тысяч рублей, невозможно создать сбалансированный портфель ценой в несколько десятков тысяч, имея на счету скромные 5-10 тысяч.

Снова про комиссии

С точки зрения опытных инвесторов — комиссии сервиса слегка завышенные.

1.5% в год от суммы на счете, но не менее 3,25 рубля в день.

Может показаться, что 1,5% — это не так много.

А давайте подсчитаем при разных сроках и сумм пополнений во сколько обойдется вам это «удовольствие»?

Сразу скажу, что подсчеты приблизительные, но очень близки к истине. Досконально до копейки не вижу смысла подбивать точную сумму.

Кстати, на сервисе Yammi нет такой информации: за владение ETF фондами от Finex взимается собственная комиссия. У большинства фондов она составляет 0,9% в год.

В итоге мы получаем уже 2,4% в виде комиссий в год.

Данные о ожидаемой доходности возьмем с самого сервиса — 8,7% годовых.

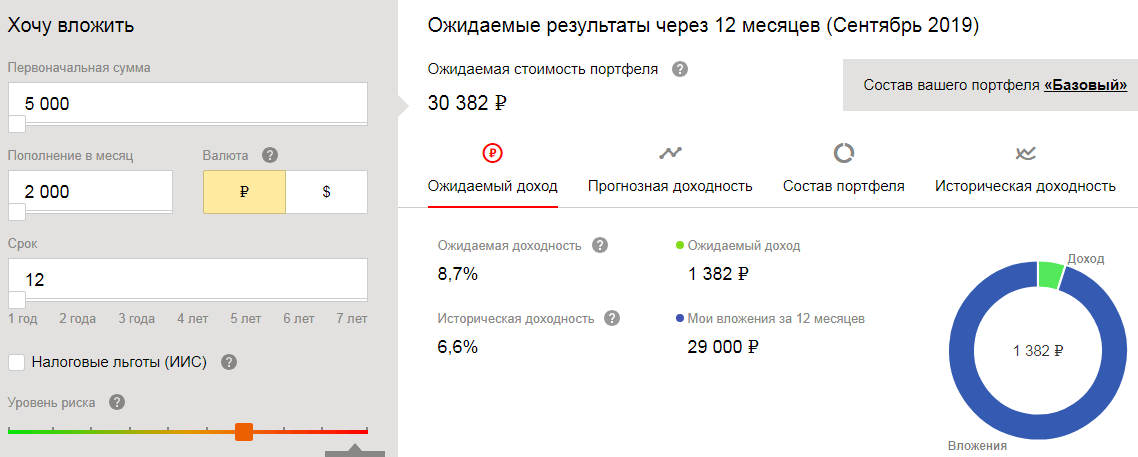

Сценарий №1.

Минимальная сумма для открытия счета — 5 000 рублей. Плюс ежемесячно нужно откладывать по две тысячи. Срок инвестиций — 1 год.

Через 12 месяцев мы вложим собственных средств 29 тысяч. Полученная прибыль составит — 1 382 рубля.

С этой суммы нужно вычесть:

- комиссии Ями — 3,25 рубля в день или 1200 рублей;

- комиссию Finex — 0,9% в год — 150 рублей;

- плата за вывод — 3,5%.

Итого: сумма комиссий за управление составит 1650 рублей. Они полностью сожрали всю прибыль и даже часть собственных средств. На счете останется 28 732 рубля ( чистый убыток 268 рубля ).

Вычитаем с этой суммы еще 3,5% за вывод на банковский счет или 1005 рубля.

Итого мы получим на руки 27726 рубля.

Чистый результат от «успешного инвестирования» — 1 274 рубля (естественно со знаком минус).

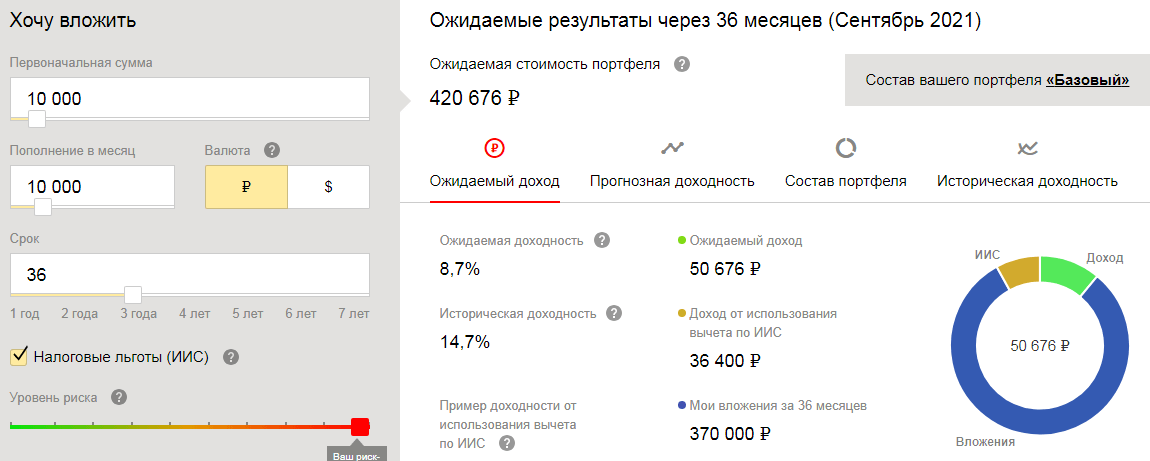

Сценарий №2

Вкладываем по 10 тысяч ежемесячно на 3 года.

За весь срок мы внесем 370 тысяч. Ожидаемый доход — 50 676 рублей. Округлим до пятидесяти.

За 3 года в виде комиссий придется отдать около 15 тысяч рублей. Или почти треть прибыли.

За вывод попросят 3,5% от оставшийся суммы. Еще придется выложить 14 тысяч.

Итого из нашей прибыли в 50 тысяч, заработной в течение трех лет, останутся скромные 20 тысяч.

Знаете сколько в таком случае составляет реальная среднегодовая доходность?

В среднем около 4%. В год!

Блин. Даже вклады в Сбербанке приносят больше.

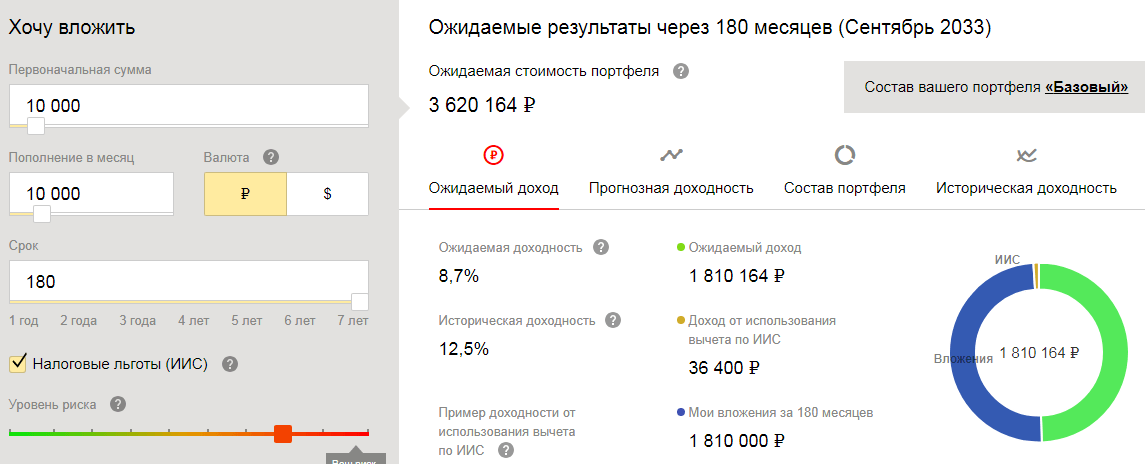

Сценарий №3.

Если сервис придерживается индексной стратегии, то наверное на длительных интервалах можно получить более впечатляющие результаты?

Будем вкладывать по 10 тысяч ежемесячно на протяжении 15 лет.

Получились красивые числа. Всего внесено 1,8 миллиона. Ожидаемый доход тоже 1,8 миллиона. Результат + 100%.

Но это все без учета комиссий.

За это время мы потеряем 325 тысяч. Плюс еще за вывод 3,5% с остатка — (вдумайтесь в это число) — 115 тысяч рублей.

Почти полмиллиона мы теряем за 15 лет. Или 25% все прибыли.

Итоговое мнение или финальный отзыв о Yammi

Суммируя все за и против можно сделать определенные выводы.

Мы имеем простой, удобный и понятный сервис, завернутый в красивую обертку. Прекрасная возможность осуществить старт в мир инвестиций с минимальными знаниями и полностью автоматическим управлением портфелем.

В этом плане Yammi Yandex постарался на 5 баллов с плюсом.

Но, не побоюсь этого слова, «грабительские» комиссии за управление и вывод собственных средств губят все первое впечатление.

Кому подойдет данный сервис?

Можно порекомендовать для ознакомления и «пробы пера». Почувствовать на своей шкуре, что значит быть инвестором и вкладывать деньги в ценные бумаги.

В дальнейшем лучше сменить Yammi на более бюджетного брокера с гораздо более низкими расходами и приемлемыми тарифами.

В итоге, это даст снижение ежегодных издержек на брокерское обслуживание в несколько десятков раз!

На блоге есть статья сравнения тарифов основных брокеров. Можете почерпнуть информацию с нее.

Люди, занимающее инвестициями несколько лет и так поймут, что Yammi не для них. Дорого, дорого и еще раз дорого.

Особенно, когда у тебя на счетах уже накоплено более-менее нормальные суммы, хотя бы в несколько сотен тысяч, начинаешь задумываться и искать пути снижения дополнительных расходов.

С Ями Инвестиции, с его 1,5% за управление, с каждых 100 тысяч отдавать ежегодно по 1,5 тысячи дополнительно, наверное никому не хочется. С полмиллиона будет улетать в трубу 7,5. С миллиона пятнашка.

Пример для сравнения. На счете у брокера 500 тысяч рублей. Плюс ежегодное пополнение на 100 000 рублей. При той же стратегии вложений в ETF, что у Ями, за брокерское обслуживание будет уходить рублей 200-300. Естественно в год.

И не забываем просто «адовую» комиссию за вывод в 3,5%. Представьте, накопили (заработали 5 миллионов). Пора выводить. Отдайте пожалуйста в пользу сервиса 175 тысячи.

Конечно, можно вывести бесплатно на Яндекс.Деньги. Но ребята, позвольте спросить, куда потом их девать с электронного кошелька? Тратить?

Кстати, есть аналогичный сервис «Финансовый автопилот», напрямую от Finex. С более скромной ежегодной платой в 0,89%. Но минимальная сумма для старта начинается от 100 тысяч рублей.

Удачных инвестиций с низкими расходами!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник