- 5 главных шагов в процессе передачи дома в управление новой УО

- Шаг 1. Проведите общее собрание собственников помещений

- Шаг 2. Подпишите договор управления в соответствии с требованиями ЖК РФ

- Шаг 3. Уведомите бывшую УО о принятом на собрании решении

- Шаг 4. Подайте заявление в орган ГЖН на внесение изменений в реестр лицензий

- Шаг 5. Получите у бывшей УО техдокументацию и иные документы на дом

- Поделитесь положительным опытом смены УО

- Управляющая компания для бизнеса: бонусы и риски

- Договор на оказание услуг управления.

- Договор на выполнение функций единоличного исполнительного органа

5 главных шагов в процессе передачи дома в управление новой УО

Смена управляющей домом организации – событие нечастое и непростое. УО, принимающей МКД в управление, следует соблюсти все этапы этого процесса, чтобы в дальнейшем не столкнуться с оспариванием её права на управление домом. Рассказываем об основных шагах, которые должны предпринять собственники и новая компания при смене УО.

Шаг 1. Проведите общее собрание собственников помещений

Первый этап при смене управляющей организации – проведение общего собрания собственников. Инициатором может выступить либо кто-то из владельцев помещения в МКД, либо действующая УО, если расторжение договора управления происходит по обоюдному согласию (ч.ч. 4, 6, 7 ст. 45 ЖК РФ).

Инициаторы собрания должны помнить, что нельзя просто отказаться от услуг старой УО, не избрав новую. Поэтому в случае смены управляющей организации перед проведением ОСС инициаторы должны определить, какую организацию они предложат в качестве новой для управления домом. Название УО и проект договора управления необходимо вынести на голосование собственников.

В повестку ОСС обязательно нужно включить вопросы об избрании председателя, секретаря и счётной комиссии, месте хранения протокола, а затем вынести на голосование вопросы о смене УО: о расторжении договора управления с действующей организацией, о выборе новой компании, об утверждении договора управления, перечня работ и услуг, размера платы за жилое помещение.

Провести собрание необходимо строго в соответствии с ст. ст. 44 – 46 ЖК РФ: в таком случае меньше шансов на то, что кто-то оспорит решение собственников о смене управляющей организации.

Вопрос о расторжении договора управления и выборе новой УО решается простым большинством, то есть 50% + 1 голос от числа голосов, присутствующих на ОСС (ч. 4 ст. 44, ч. 1 ст. 46 ЖК РФ).

Собственники, выступающие инициаторами ОСС, обязаны направить в УО оригиналы протокола и приложений к нему в течение десяти дней после проведения общего собрания, а УО – направить их в орган ГЖН в течение пяти дней с момента их получения, перед этим сняв необходимое количество копий (ч.ч. 1, 1.1 ст. 46 ЖК РФ).

Шаг 2. Подпишите договор управления в соответствии с требованиями ЖК РФ

Когда решение о выборе новой УО принято, то сторонам необходимо подписать утверждённый собственниками договор управления. Согласно ч. 1 ст. 162 ЖК РФ, сделать это должны собственники, обладающие более 50% голосов от всех голосов в доме.

Если этого не сделать, то при обращении несогласных со сменой УО в суд договор может быть признан незаключённым. Это подтверждает судебная практика. В деле № А56-107136/2017 суд признал правомерным включение дома в реестр лицензий УО-1 и отказ от этого в отношении УО-2, поскольку последняя не предоставила подписанный собственниками договор управления.

О наличии подписанного в соответствии с ч. 1 ст. 162 ЖК РФ договора управления как доказательства реализации решения ОСС о выборе управляющей организации говорит и ВС РФ в деле № А17-1382/2018.

Обычно договор управления подписывается непосредственно на ОСС, на котором принято решение о выборе управляющей организации. Это упрощает процесс сбора подписей: в ином случае представителю УО, председателю Совета дома придётся дополнительно обходить квартиры.

Собственники также могут доверить право подписи уполномоченному лицу: обычно это председатель Совета МКД. Однако следует помнить, что в таком случае на имя председателя должны быть оформлены соответствующие доверенности (п. 3 ч. 8 ст. 161.1 ЖК РФ).

Шаг 3. Уведомите бывшую УО о принятом на собрании решении

Когда собственники приняли на ОСС решение о выборе новой управляющей организации, подписали договор управления, УО должна начать процесс включения дома в свою лицензию и передачи дома ей в управление от предыдущей компании.

Необходимо проследить, чтобы инициаторы собрания или уполномоченное собранием лицо уведомили предыдущую УО о принятом на собрании решении. На это отводится пять рабочих дней с момента составления протокола ОСС (п. 18 ПП РФ № 416). К письму прилагаются копии протокола собрания и приложений к нему, подтверждающие легитимность данного решения.

Шаг 4. Подайте заявление в орган ГЖН на внесение изменений в реестр лицензий

Общее собрание собственников проведено, протокол составлен, договор управления подписан. Следующий, один из самых важных, этапов для УО – сообщить об этом в орган ГЖН и подать заявление на включение дома в лицензию.

Для этого новой управляющей организации необходимо разместить в ГИС ЖКХ сведения о том, что она управляет домом, а затем направить документы в орган ГЖН. Сделать это нужно в течение пяти рабочих дней с момента подписания договора управления (ч. 2 ст. 198 ЖК РФ). Орган ГЖН, получив заявление на внесение изменений в реестр лицензий, обязательно проверит выполнение этого требования законодательства (пп. «д» п. 5 № 938/пр).

Согласно п. п. 2, 3 № 938/пр, новая УО должна подать в орган Госжилнадзора заявление, в котором обязательно указываются адрес дома и основания для включения МКД в лицензию, данные о себе (наименование, ИНН, номер лицензии).

В некоторых субъектах РФ, например, Москве, Московской области, Краснодарском крае госжилинспекции разработали свой шаблон такого заявления, который следует использовать УО при обращении в эту инспекцию.

К заявлению необходимо приложить копию протокола ОСС, на котором УО была выбрана для управления домом, и копию договора управления, подписанного собственниками в соответствии с ч. 1 ст. 162 ЖК РФ.

Орган ГЖН проверит достоверность представленных сведений и примет решение в течение 10 рабочих дней. При отсутствии нарушений и противоречий дом будет включён в лицензию УО в день принятия решения об этом (п.п. 4, 14 № 938/пр). Управление домом начнётся именно с даты внесения изменений в реестр лицензий (ч. 7 ст. 162, ч. 4 ст. 198 ЖК РФ).

Шаг 5. Получите у бывшей УО техдокументацию и иные документы на дом

Получив право на управление домом, новая управляющая организация должна истребовать у своих предшественников техническую документацию на дом и иные документы, которые необходимы для выполнения условий договора управления.

О смене УО предыдущая компания узнаёт из уведомления, направленного ей инициаторами ОСС или уполномоченным лицом не позднее пяти рабочих дней с момента принятия такого решения (п. 18 ПП РФ № 416).

После этого, согласно п. 19 ПП РФ № 416, ч. 10 ст. 162 ЖК РФ, бывшей УО отводится не более трёх рабочих дней на то, чтобы передать новой организации:

- техническую документацию;

- иные связанные с управлением домом документы;

- ключи от помещений, входящих в состав общего имущества с;

- электронные коды доступа к общедомовому оборудованию;

- иные технические средства и оборудование, необходимые для эксплуатации дома и управления им.

Если у предыдущей компании нет каких-то обязательных документов, то, согласно п. 21 ПП РФ № 416, она должна их найти/восстановить за 3 месяца, и направить новой УО. Все передачи документов оформляются актами (п. 22 ПП РФ № 416).

Новой управляющей организации следует строго контролировать сроки получения техдокументации и иных документов на дом. Если предыдущая УО затягивает процесс передачи документов, отказывается от этого, передала неполный пакет документов, то новой организации следует зафиксировать это документально и обратиться в орган ГЖН, прокуратуру или в суд.

Поделитесь положительным опытом смены УО

Организация, планируя получить в управление многоквартирный дом, который входит в лицензию другой УО, должна быть готова к долгой и кропотливой работе. Необходимо соблюсти все формальности, чётко следовать требованиям ЖК РФ, ПП РФ № 416, ПП РФ № 491, № 938/пр, не нарушать установленные сроки.

Это позволит не только ускорить и облегчить УО процесс перевода дома в её управление, но и защитить свои права на управление МКД в суде, если кто-то из собственников или предыдущая организация решат оспорить такие изменения.

На практике сменить управляющую организацию непросто. Но мы уверены, что примеры могут привести даже наши читатели. Поделитесь в комментариях примерами, когда собственники отказались от услуг другой УО и успешно подписали новый договор управления с вашей компанией.

Источник

Управляющая компания для бизнеса: бонусы и риски

В ходе структурирования бизнеса и построения группы компаний всегда встает вопрос сохранения управляемости всей группы при том условии, что, как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно.

В итоге это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается возможность контроля и влияния на принятие решений как на весь бизнес в целом, так и на любой из его сегментов, несмотря на хозяйственную самостоятельность каждого субъекта группы.

В этом случае при проектировании бизнес-модели в качестве связующего звена между ее отдельными элементами может выступить управляющая компания.

Управляющая компания — это юридическое лицо любой организационно-правовой формы (по нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации), аккумулирующее на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функций научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Формирование такого функционала управляющей компании обусловлено следующими причинами экономического и управленческого характера:

1. Наличие потребности у всех субъектов группы компаний в общих для всех вспомогательных функциях:

бухгалтерских, юридических, маркетинговых и иных услугах, оказание которых сотрудниками специализированной организации является организационно и экономически более выгодным, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом.

Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений.

В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

3. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле, формализация отношений руководящей и подчиненной компаний гражданско-правовыми средствами и обеспечение тем самым необходимой степени контроля деятельности управляемых обществ.

В своей практике мы не раз встречались с ситуациями, когда по мере роста бизнеса с малым количеством собственников регистрируются новые компании, руководители которых лишь формально являются таковыми; фактически руководство сосредоточено в руках реальных бенефициаров.

Но наступает момент, когда численность персонала и количество отдельных организаций в рамках одного бизнеса достигает критической, собственников не узнают в лицо и не подчиняются их устным распоряжениям (а письменные они издавать не вправе). Хуже того, номинальный директор может «натворить дел», ведь юридически имеет право принимать решения, что приведет к неблагоприятным последствиям (прежде всего финансового толка).

Нельзя забывать и о расходах на оплату труда номинального руководителя, которые вы так или иначе понесете, а также о необходимости уплаты социальных налогов.

Избежать подобных негативных моментов как раз и помогает управление через УК.

4. Возможность легального снижения налоговой нагрузки путем применения УК упрощенной системы налогообложения.

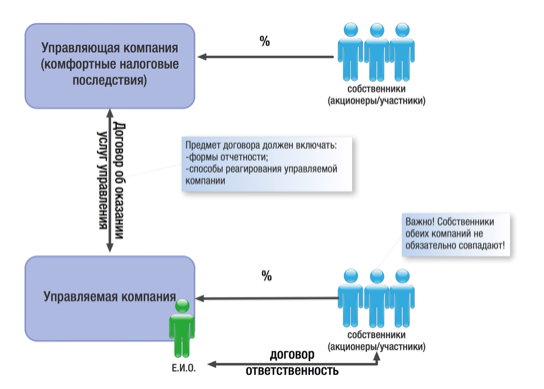

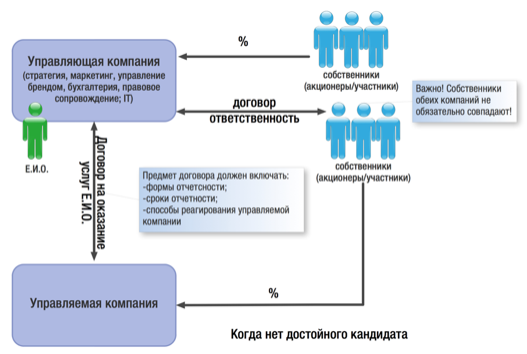

Договорное регулирование взаимоотношений УК с управляемыми обществами может быть опосредованно двумя видами договоров:

договор на оказание услуг управления;

договор на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний. Рассмотрим особенности применения каждого из договоров отдельно:

Договор на оказание услуг управления.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Задача УК в данном случае — определить основные векторы деятельности (разработать маркетинговую стратегию, осуществить научно-техническую разработку, выпустить программу деятельности группы компаний на год и т.п.), которым должны следовать все без исключения управляемые общества.

При этом необходимо отметить, что у управляемого общества имеется свой единоличный исполнительный орган (директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (ЕИО)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии ЕИО и управляющей компании, первый ограничен лишь стратегическими рамками, заданными УК, и полностью самостоятелен в процессе управления текущей деятельностью своей компании. Причем эти рамки (в виде форм и периодов отчетности, а также механизма ответственности) могут и должны быть заложены как в договоре с УК (это условие, при котором УК берется за осуществление управления), так и в договоре с самим ЕИО.

Однако наш опыт показывает, что собственники (особенно при трансформации единой компании в холдинг) всячески избегают делегирования полномочий наемным менеджерам, опасаясь, что те выйдут из-под контроля.

В данном случае разум вступает в противоречие с чувствами: с одной стороны, собственник понимает объективную необходимость «отдать» бразды правления (непрофильный конкретно для него вид деятельности, занятость в другом проекте, невозможность охватить все сферы своего бизнеса), а с другой стороны — психологически не может смириться с тем фактом, что его детищем будет управлять кто-то другой.

В этой связи вопрос доверия наемному менеджеру со стороны собственника приобретает особую актуальность.

Вместе с тем нельзя не отметить значительно более высокую, по сравнению с договором передачи функций единоличного исполнительного органа, степень личной заинтересованности директора в результатах деятельности управляемого общества, что автоматически отражается и на уровне его личной (а не навязанной извне) ответственности.

Именно благодаря этому инструменту контролируемого увеличения степени самостоятельности и достигается синергетический эффект от структурирования бизнеса — налоговую оптимизацию можно усилить повышением управленческой эффективности.

Кроме того, в случае наступления каких-либо неблагоприятных последствий деятельности управляемого общества (самый простой пример — налоговые претензии) вряд ли кто-то сможет определенно утверждать (и доказать), что такие последствия наступили в результате выполнения директором управляемого общества прямых распоряжений УК.

Иными словами, УК оградит себя от негативных последствий, а также получит возможность сохранить деловую репутацию и наработанный имидж, сославшись на «самодеятельность» наемного директора.

Договор на выполнение функций единоличного исполнительного органа

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

п. 1, ст. 42 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять интересы управляемого общества во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия специальному сотруднику, который будет являться фактическим руководителем управляемого общества.

При этом такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату.

Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Негативным последствием назначения такого менеджера может стать низкая степень его ответственности и отсутствие глубокой личностной заинтересованности в результатах деятельности управляемого общества.

Как видим, бесспорно включение в модель бизнеса Управляющей компании — помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти стороной и вопрос о том, как на управляющую компанию смотрят с этой стороны.

Ведь существование УК дает основания говорить об аффилированности управляемых ею субъектов между собой (даже если владельцы компаний не совпадают). Конечно, когда речь идет о, например, сугубо бухгалтерских и юридических услугах (не о статусе УК как ЕИО) и такие услуги оказываются не только связанным между собой договорными отношениями организациям, но и посторонним субъектам, признать аффилированность по данному признаку будет сложно. При варианте выполнения роли ЕИО — наличие единого управляющего субъекта для нескольких юридических лиц, которые тем более связаны и иными договорами между собой (что обычно случается, если бизнес строится в рамках группы компаний) будет связывать все организации в единую структуру.

Это не критично, если все субъекты применяют ОСН и нет возможности для описанной выше налоговой экономии путем применения той же УК УСН. Однако, такая аффилированность привлечет внимание, если речь пойдет о взаимодействии субъектов на разных спецрежимах, что само собой приводит к минимизации налогообложения с доходов бизнеса.

Учитывая, что на такие структуры налоговые органы обращают все более пристальное внимание, пытаясь обосновать искусственность их разделения на несколько субъектов либо необоснованность расходов на привлечение самой УК, в части обособления управляющей компании необходимо соблюдать следующие правила:

1) Виды оказываемых услуг должны быть конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. №17АП-11284/12: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за ЕИО остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли ЕИО не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой:

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей ЕИО (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. № Ф04-2761/14 по делу N А81-2271/2013

2) Внимательно нужно относится в описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.) — необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК (Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. N Ф08-3871/16 по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15).

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией.

Советуем придерживаться следующих рекомендаций при установлении вознаграждения УК:

Безусловно вознаграждение должно включать все текущие расходы УК по поддержанию ее деятельности: аренда офиса, ФОТ сотрудников и т.д. Из данной суммы складывается базовый размер вознаграждения. Если на УК не аккумулируется часть прибыли бизнеса, то вознаграждение может предусматривать твердую фиксированную сумму, покрывающую расходы управляющей компании с возможным небольшим увеличением, например, не более 1 раза в год (на случай увеличения ФОТ или других расходов);

Указанный выше расчет вознаграждения может быть усложнен, если, к примеру, ФОТ сотрудников зависит от показателей их деятельности и от месяца к месяцу меняется. Для этого в компаниях выработаны свои системы расчета вознаграждения каждого сотрудника, которые также могут быть положены в основу расчета вознаграждения УК. В этом случае как раз потребуется детализация каждого показателя для подтверждения обоснованности расходов на УК в заявленном размере.

Наряду с покрытием базовых расходов УК, вознаграждение также может предусматривать переменную часть, зависящую от финансового результата деятельности УК: например, в виде процента от выручки или прибыли управляемой компании. Это может быть как ежемесячная прибавка к базовому вознаграждению, так и «годовая премия» УК по итогам финансово года. В любом случае, вознаграждение в таком виде должно быть обосновано обязательным ростом выручки/прибыли управляемой компании и подтверждением того, что такой рост связан с деятельностью УК и ее сотрудников. При этом, безусловно, эта часть вознаграждения не должна приводить к тому, что вся прибыль операционной компании перетекает в УК, применяющую меньшую ставку налогообложения дохода.

3) Доказательством эффективности и реальности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4) Свидетельством самостоятельности УК как хозяйствующего субъекта станет выполнение управленческих функций для нескольких компаний, желательно не связанных между собой (для одной, например в роли ЕИО, для другой оказание только бухгалтерских услуг и т.д.).

5) Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК (см., например, Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. № Ф08-9808/14 по делу NА32-25133/2013).

Учитывая описанные нюансы необходимо тщательно подойти к юридической фиксации реальной деятельности Управляющей компании и порядка ее взаимодействия со своим заказчиком услуг. В дополнение к постоянному, систематическому сбору подтверждающих эту деятельность и ее полезность для управляемых компаний доказательств, проблем с налоговым органом возникнуть не должно.

Источник