- Инвестиционные риски: что такое и зачем нужно знать о них

- Инвестиционные риски — это.

- Виды инвестиционных рисков

- Риски инвестора и риски инвестирования

- Как оценить риски при инвестировании: методы оценки

- Как избежать или застраховаться от инвестиционных рисков

- Инвестиционные риски

- Виды инвестиционный рисков.

- Рыночный риск

- Как снизить рыночный риск?

Инвестиционные риски: что такое и зачем нужно знать о них

Инвестиционные риски — с этого понятия успешный инвестор начинает свой путь в мире инвестиций. Любые вложения денег — будь то вклады в банке, покупка квартиры для сдачи в аренду, покупка акций, облигаций — всё это несет риск потери денег. Даже если вы держите деньги под матрасом, то всё равно рискуете их потерять (например, из-за инфляции или в результате кражи). Давайте вместе разберемся, как сделать риск минимальным или избежать его вовсе? Может ли инвестор застраховать себя от убытков? Как оценить возможные потери заранее? Об этом поговорим в нашей статье.

Инвестиционные риски — это.

Простыми словами инвестиционные риски — это вероятность не получить прибыль от вложенных денег или вовсе потерять их. А серьезнее всего риск не только потерять все свои деньги, но при этом остаться еще с долгами. Начинающему инвестору может показаться невероятной ситуация, когда он, например, вложил 100 тысяч рублей, а рискует потерять 1 миллион. Но это абсолютно реально — например, когда инвестор решит вкладывать деньги в продажу опционов. Из этого первый важный вывод: перед тем как вкладывать деньги, убедитесь, что вы точно не потеряете больше, чем вкладываете. Этого риска не должно быть вообще для начинающего инвестора.

Виды инвестиционных рисков

Теперь давайте разберемся, какие виды инвестиционных рисков бывают.

Инвестиционные риски в зависимости от причины возникновения делятся:

- на экономические — зависят от состояния экономики конкретного государства и направления его политики в области налогов и финансов;

- технологические — относятся в основном к производственным предприятиям и связаны с надежностью оборудования, сложностью технологических процессов, внедрением инноваций;

- социальные — связаны с человеческим фактором (невозможностью предсказать поведение конкретной личности в процессе ее деятельности) и обусловлены социальной напряженностью в обществе (возникновение забастовок, выполнение различных социальных программ и др.);

- правовые — возникают в результате принятия новых законов или изменений в существующих, а также при отсутствии независимости судебных процессов;

- экологические — связаны с климатическими условиями, эпидемиями, распространением вредителей, техногенными авариями и загрязнением окружающей среды;

- политические — зависят от внешнеполитической обстановки, ситуации внутри страны, изменений курса государственной политики.

Глобально все инвестиционные риски можно разделить на 2 группы:

- системные (общеэкономические, рыночные) — это риски, которые связаны с внешними факторами; инвестор повлиять на них не может;

- несистемные (коммерческие) — это риски, которые связаны непосредственно с объектом инвестирования -начиная от компетентности управляющего персонала и заканчивая конкуренцией в данном сегменте рынка.

ВАЖНО! Инвестиционные риски всегда сопровождают инвестиции. Если вы видите предложение, в котором вам обещают 100-процентную гарантию отсутствия рисков — это как минимум некорректная реклама, а часто признак обмана или мошенничества.

Риски инвестора и риски инвестирования

Прежде чем вкладывать средства куда-либо, инвестор должен оценить:

- возможность возникновения и размер потенциального риска для инвестиций;

- причины, которые способствуют возникновению рисков;

- способы уменьшения вероятности финансовых потерь.

В любом случае инвестиционные риски — это ответственность того, кто вкладывает средства. Общее правило инвестиций гласит: чем меньше инвестор готов рисковать, тем ниже его потенциальный доход. Но из этого правила часто делают неправильные выводы о том, что если хочешь много заработать, нужно идти на большой риск. Это ошибочное утверждение, погубившее многих инвесторов, лишив их денег. Очень важный фактор, который нужно учитывать при инвестировании, — это время и сложный процент. Это два ингредиента превращают небольшие капиталы в огромные. На принципе «инвестиции + время + сложный процент» сделал состояние один из самых известных инвесторов мира Уоррен Баффет, который начинал свой инвестиционный путь с 25 центов.

Как оценить риски при инвестировании: методы оценки

Методы оценки рисков можно разделить на две основные группы:

- Методы качественной оценки рисков — применяются на стадии разработки бизнес-проектов. К ним относятся:

- экспертный метод (метод Дельфи) — предполагает изучение мнений отдельных экспертов для получения итоговой величины рисков;

- метод уместности затрат — основан на выявлении потенциальной угрозы для капитала на каждом этапе инвестирования, чтобы в случае возникновения большого риска прекратить вложение средств;

- метод аналогий — применяется для оценки рисков в случае повторяющихся или очень похожих проектов.

- Методы количественной оценки рисков — применяются для получения численного значения величины рисков. Включают:

- вычисление уровня предельной устойчивости проекта (например, для производства это определение минимального объема выпускаемой продукции, при котором выручка равна издержкам);

- анализ его чувствительности (производится расчет изменений показателей эффективности проекта при колебаниях каждого параметра по отдельности, например, объема продаж, ставки дисконта и др.);

- анализ возможных вариантов развития проекта (оценка показателей эффективности при одновременном изменении всех значимых параметров);

- моделирование рисков по методу Монте-Карло (применяется имитация различных ситуаций с повышением рисков для оценки устойчивости проекта).

Методы оценки рисков обычно применяются комплексно. Для этого могут использоваться различные компьютерные программы. Но инвестору нужно обязательно самому владеть информацией, анализировать и стараться учесть как можно больше потенциальных факторов угрозы.

Как избежать или застраховаться от инвестиционных рисков

Существует 7 основных правил, которые позволяют уменьшить инвестиционные риски или практически свести их к нулю:

- Инвестировать в бизнес (особенно малый или стартапы) не больше 20% свободных денег.

ВНИМАНИЕ! Риск того, что бизнес обанкротится, присутствует всегда, поэтому нельзя делать полную ставку на одно предприятие. Инвестиции в бизнес — самые рискованные, поэтому вкладывать в них можно не более 1/5 дохода, остальные средства лучше положить в банк или вложить в другое дело.

Рассмотрим пример. Два друга имеют по 1 миллиону рублей и хотят инвестировать свои средства. Первый на все деньги купил акции одного предприятия, которое посчитал перспективным, а в итоге оно прогорело. Второй вложил деньги в 5 разных компаний, одна из них обанкротилась, зато 4 другие принесли доход. В итоге первый не получил прибыли и потерял собственные деньги, а второй, даже с учетом потерь, получил доход.

- Действуйте обдуманно, а не спонтанно. Всегда просчитывайте стратегию и запасные варианты на случай возникновения непредвиденных обстоятельств.

- Инвестировать лучше в то, что для вас понятно. Если, например, вы всегда занимались торговлей, то оценить интернет-магазин для вас намного проще, чем мобильное приложение.

- Если вы хотите инвестировать в новую и не знакомую вам отрасль, уделите время изучению темы. Возможно, понадобится помощь специалистов, но зато вы сможете правильно оценить риски и поймете, стоит ли вкладывать свой капитал именно в это дело.

- Находите способы объединяться с коллегами-инвесторами. Для этого можно вступить в клуб инвесторов и найти тех, кто интересуется теми же проектами, что и вы. Вложить в бизнес 3 миллиона по 1 миллионус человека всегда менее рискованно, чем инвестировать 3 миллиона собственных средств.

- При заключении сделки в договоре пропишите все условия использования денег, которые вы вкладываете. Инвестор имеет право требовать финансовый отчет о том, как расходуются вложенные средства. Если они пойдут на нужды, не прописанные в договоре, то вы имеете право досрочно вернуть капитал.

Таким образом, начиная заниматься инвестициями, вы должны быть готовы к определенным рискам. Полностью исключить их не получится, но при грамотном управлении капиталом можно свести к минимуму вероятность финансовых потерь и открыть себе путь в мир успешных инвестиций.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Инвестиционные риски

Автор: Алексей Мартынов · Опубликовано 12.12.2014 · Обновлено 16.08.2015

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

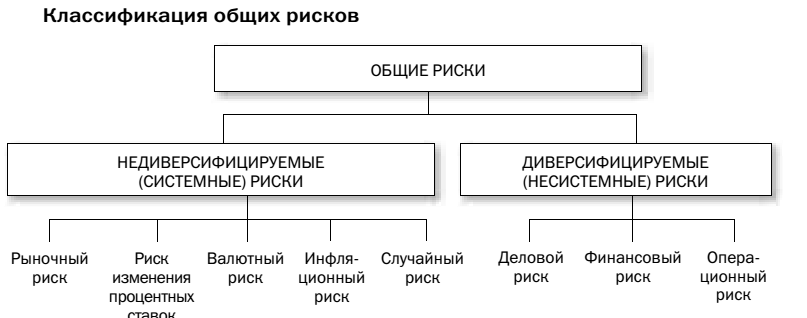

Виды инвестиционный рисков.

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

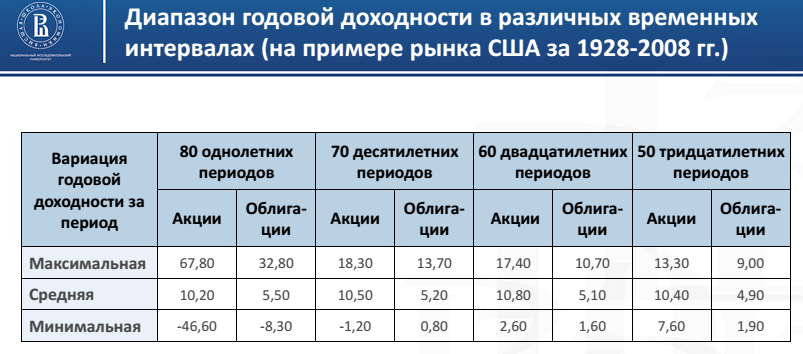

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

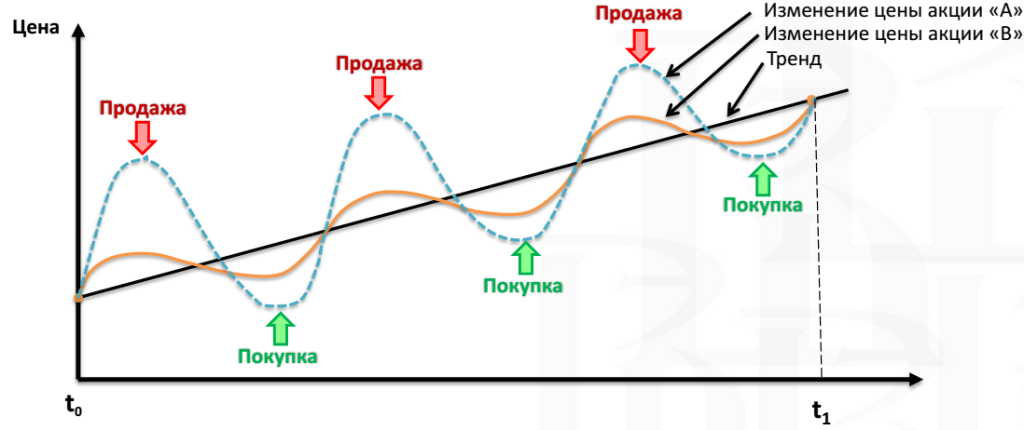

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

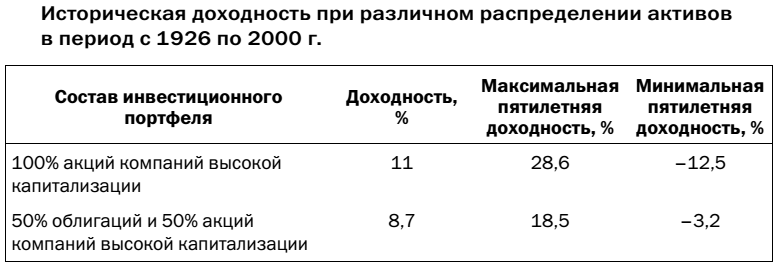

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источник