Анализ и оценка ликвидности

Дата добавления: 2013-12-24 ; просмотров: 3266 ; Нарушение авторских прав

Тема 14. Анализ платежеспособности и ликвидности

§1. Понятие и виды платежеспособности и ликвидности

Платежеспособность – показатель, характеризующий финансовую устойчивость предприятия, т.е. возможность покрывать наличными денежными средствами свои платёжные обязательства.

В финансовом анализе существует долгосрочнаяи краткосрочная(текущая)платежеспособность.

Под долгосрочной платежеспособностьюпонимают способность организации рассчитываться по своим долгосрочным обязательствам. Способность организации рассчитываться по своим краткосрочным обязательствам называется краткосрочнойили текущей платежеспособностью.

Организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, используя оборотные активы. Внеоборотные активы не рассматриваются в качестве погашения краткосрочных обязательств из-за своей особой, функциональной роли в процессе производства и из-за длительного срока реализации.

Таким образом, на платежеспособность предприятия влияет ликвидность его оборотных активов, т.е. способность их превращаться в денежные средства.

Ликвидность баланса – степень покрытия долговых обязательств организации, срок инкассации которых соответствует сроку погашения обязательств.

Ликвидность предприятия – более общее понятие, предполагающее изыскание денежных средств на покрытие своих обязательств не только за счёт внутренних источников, но и за счёт привлечения новых заёмных средств при высокой инвестиционной привлекательности и высоком имидже фирмы.

Ликвидность характеризует финансовое состояние фирмы как в текущий момент, так и на перспективу, а платежеспособность – только в определённый момент времени, т.е. в будущем предприятие может иметь неблагоприятную ситуацию.

Ликвидность баланса заключается в сравнении различных групп активов, сгруппированных по степени убывающей ликвидности, с пассивами, сгруппированными по срочности их погашения.

Активы по степени ликвидности делятся на 4 группы:

А1 – абсолютно ликвидные активы;

А2 – наиболее ликвидные (быстро реализуемые) активы;

А3 – медленно реализуемые активы;

А4 – труднореализуемые активы.

Группы А1, А2, А3 относятся к оборотным активам, группа А4 – внеоборотные активы.

Пассивы по срочности погашения также делятся на 4 группы:

П1 – кредиторская задолженность;

П2 – краткосрочные обязательства без кредиторской задолженности;

П3 – долгосрочные обязательства;

П4 – собственный капитал.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

Источник

СТРУКТУРА БАЛАНСА ЛИКВИДНОСТИ

![]()

![]()

А1– наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (долгосрочные финансовые вложения, кредиторская и дебиторская задолженность);

А3 – медленно реализуемые (нефинансовые) активы (запасы товаров, налоги по приобретенным ценностям);

А4 – трудно реализуемые (неликвидные) активы (внеоборотные активы и долгосрочная дебиторская задолженность).

П1 – наиболее долгосрочные пассивы (краткосрочная кредиторская задолженность, прочие краткосрочные обязательства, ссуды, непогашенные в срок);

П2 – краткосрочные пассивы (краткосрочные кредиты и займы);

П3 – долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – постоянные пассивы (собственные капиталы, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов).

2) гарантированная платежеспособность: П1 + П2 П1 + П2 > А1 + А2, то допускается возможность превышения краткосрочных обязательств над финансовыми активами, но не более оборотных активов.

4) неплатежеспособность: если П1 + П2 > А1 + А2 + А3, то наблюдается неспособность предприятия покрыть краткосрочные обязательства своими оборотными активами.

Оценка неплатежеспособности также осуществляется по данным бухгалтерского баланса на основе ликвидности оборотных средств. Наиболее мобильной частью оборотных активов являются денежные средства и краткосрочные ценные бумаги. Оборотные активы в денежной форме готовы к платежам и расчетам немедленно, поэтому отношение этой части оборотных активов к краткосрочным обязательствам предприятия называется коэффициентом абсолютной ликвидности.

Кабс.ликв. = (Финансовые вложения (строка 260) + Денежные средства (строка 270)) / (Итог раздела 5 «Расчеты» — Долгосрочные кредиты и займы (строка 720)).

Теоретическое значение коэффициента абсолютной ликвидности считается достаточным, если он больше 0,2-0,25. Это означает, что не менее 20-25% краткосрочных обязательств может быть погашено немедленно (если сроки платежа наступили одновременно).

Для превращения в денежную форму других элементов оборотных активов, особенно материальных, требуется больше времени. Ликвидность этого вида активов зависит от качественного состояния запасов, величины износа, качества готовой продукции, цен на нее на рынке, степени готовности незавершенного производства и т.д. Если на покрытие краткосрочных обязательств мобилизовать средства в расчетах с дебиторами, то получаем коэффициент промежуточной или критической ликвидности.

Кпром. (крит.) ликв. = (Дебиторская задолженность (строка 250) + строка 260 + строка 270) / (Итог раздела 5 – строка 720).

Нормативное значение этого коэффициента 0,7-0,8.

Наиболее обобщающим показателем платежеспособности является коэффициент покрытия (коэффициент текущей ликвидности), в расчет которого включаются все оборотные активы, в том числе и материальные, т.е. предполагается, что текущие краткосрочные обязательства предприятия обеспечиваются оборотными активами.

Ктек.ликв. = Оборотные активы (раздел 2) / (Итог раздела 5 – строка 720).

Нормальное значение этого коэффициента:

— для промышленности = 1,7;

— для торговли и ОП = 1;

— для сельского хозяйства = 1,5;

— для транспорта = 1,15;

— для строительства = 1,2.

На изменение коэффициента текущей ликвидности влияют:

1) факторы первого порядка: изменение оборотных активов и изменение краткосрочных обязательств. Расчет факторов можно произвести методом цепных подстановок.

2) факторы второго порядка: это статьи актива и пассива баланса, из которых состоят второй и пятый разделы баланса. Расчет факторов второго порядка производится методом долевого участия. Сначала определяется отношение изменения коэффициента текущей ликвидности к сумме абсолютных изменений оборотных активов, а затем этот коэффициент последовательно уменьшается на абсолютное изменение по каждой статье оборотных активов (раздел 2). Аналогично по разделу 5.

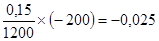

ПРИМЕР. Пусть производственные запасы увеличились на 300 д.е., готовая продукция – на 800 д.е., товары отгруженные снизились на 200 д.е. и денежные средства увеличились на 300 д.е. За счет роста оборотных активов коэффициент текущей ликвидности увеличился на 0,15. Рассчитать, как на изменение коэффициента текущей ликвидности повлияло снижение запасов товаров отгруженных.

ВЫВОД: Снижение запасов товаров отгруженных привело к снижению коэффициента текущей ликвидности на 0,025.

Анализируя платежеспособность в динамике нельзя забывать будущие поступления чистой выручки, которая поступит из общей выручки за реализованную продукцию и равную амортизационным отчислениям плюс прибыли. Чистая выручка остается в обороте предприятия в форме остатка денежных средств. Информация о потоках денежных средств имеет большую ценность для потенциальных инвесторов.

Как правило, в притоке денежных средств наибольший удельный вес занимает выручка от реализации продукции (работ, услуг), а в оттоке – расчеты с поставщиками и подрядчиками, расчеты по оплате труда, расчеты с бюджетом. При стабильном развитии предприятия структура денежных потоков относительно стабильна, допускаются лишь незначительные колебания.

На основании информации о денежных потоках можно рассчитать коэффициент платежеспособности как отношение остатка денежных средств на конец периода к итогу раздела 5 за вычетом строки 720. Если коэффициент платежеспособности в течении нескольких периодов больше или равен единице, то платежеспособность предприятия считается стабильной.

Отсутствие минимального необходимого запаса денежных средств может вызвать серьезные финансовые затруднения. Однако, если у предприятия чрезмерная величина неработающих денежных средств, то оно терпит убытки, т.е. инфляция обесценивает деньги, и предприятия теряет возможность выгодно их разместить и получить дополнительный доход. Поэтому помимо изучения динамики и структуры потока денежных средств нужно оценить рациональность управления денежными средствами. Для этого изучается направление их расходования, целесообразность расходов.

6. Анализ показателей деловой активности.

В рыночной экономике главным показателем эффективности работы является результативность. Наиболее общей характеристикой результативности финансовой хозяйственной деятельности является оборот произведенной продукции, т.е. общий объем реализации продукции, товаров, работ, услуг за определенный период времени.

Как правило, хозяйственные средства предприятия проходят три стадии кругооборота: снабжение (заготовка), производство и реализация. Необходимо проанализировать, на сколько достигнутый объем реализации достаточен для финансовой устойчивости и сохранения конкурентоспособности.

Деловая активность в финансовом аспекте проявляется в скорости оборота средств. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала и требует дополнительного вложения финансовых ресурсов.

К показателям оборачиваемости относятся:

1) коэффициент оборачиваемости: он равен отношению выручки от реализации к среднему остатку оборотных средств:

Средние остатки определяются по бухгалтерскому балансу по формуле средней арифметической. Более точный расчет можно получить по формуле средне хронологической, если иметь ежемесячные данные.

2) продолжительность одного оборота в днях: оно равна отношению длительности анализируемого периода к коэффициенту оборачиваемости:

Д = Т / Коб = (Т × ОбСср ) / Вреал.

Длительность периода принято считать равной 30, 90, 180 или 360.

Факторный анализ оборачиваемости дает возможность определить, за счет каких именно элементов активов производственного предприятия можно повысить эффективность их использования. Как правило, наиболее мобильными активами являются оборотные активы. На длительность их оборота оказывает влияние внутренние и внешние факторы. К внешним относятся отраслевая принадлежность, масштабы деятельности производственного предприятия, инфляция. К внутренним факторам относятся эффективность управления предприятием, ценовая политика, методика оценки запасов и т.д.

На изменение продолжительности одного оборота оказывают влияние следующие факторы первого порядка:

— изменение средних остатков оборотных активов;

— изменение выручки от реализации.

Анализ можно провести методом цепных подстановок.

Если фактическая продолжительность одного оборота ниже продолжительности за прошлый период времени, то значит, произошло ускорение оборачиваемости оборотных средств. В противном случае – замедление оборачиваемости. Ускорение оборачиваемости имеет важное экономическое значение, т.к. позволяет при тех же или меньших оборотных средствах увеличить выручку от реализации. Если же увеличение выручки от реализации не возможно (не позволяет производственная мощность) или не целесообразно (продукция не пользуется спросом), то оборотные средства могут быть высвобождены из оборота. Они используются банками как источники кредитования других предприятий, что приносит прибыль.

Если же произошло замедление оборачиваемости, то чтобы сохранить объем реализации на прежнем уровне предприятие вынуждено дополнительно вкладывать средства в оборот, прибегая при недостатке собственных средств к получению кредитов.

При расчете коэффициента оборачиваемости необходимо учесть инфляцию. Можно также рассчитать высвобождение (дополнительное привлечение) оборотных средств как произведение фактической среднедневной выручки на изменение продолжительности оборота в днях.

Заканчивается анализ разработкой предложений по ускорению оборачиваемости оборотных активов. Такими предложениями могут быть:

— сокращение длительности производственного цикла (уменьшение незавершенного производства);

— ликвидация излишних и ненужных производственных запасов;

— правильная организация материально-технического снабжения;

— ликвидация просроченной дебиторской задолженности и т.д.

7. Анализ прибыльности капитала.

Эффективность деятельности производственного предприятия может быть охарактеризована показателями эффективности отдачи активов по бухгалтерскому балансу с использованием обобщающих и частных показателей. Главным обобщающим показателем является коэффициент прибыльности (доходности, рентабельности). Он равен отношению прибыли к капиталу, инвестируемому для получения этой прибыли. Этот коэффициент используется для оценки эффективности управления, принятия решений, контроля и прогнозирования прибыли.

Частным показателем является, например, показатель прибыльности общих активов. Это отношение чистой прибыли к средним активам, которое рассчитывается по формуле средней хронологической или средней арифметической взвешенной.

Поскольку важнейшую роль в формировании чистой прибыли играет объем реализации, можно данную формулу преобразить домножив числитель и знаменатель на объем реализации:

Тогда вторая дробь представляет собой коэффициент оборачиваемости общих активов, а первая дробь – рентабельность (прибыльность) реализации продукции:

Это факторы первого порядка. Анализ можно провести любым методом, кроме пропорционального деления и долевого участия.

Далее анализируется соотношение заемного и собственного капитала. Для этого рассчитывают так называемый коэффициент финансового риска как отношение краткосрочных обязательств к собственному капиталу. Если он равен единице, то половина активов формируется за счет заемного капитала, если он больше единицы, то на предприятии с экономической точки зрения складывается нестабильная экономическая ситуация, когда значительная часть доходов предприятие будет вынуждено отдавать в виде процентов по кредиту. Оптимальные размеры заемного капитала способны повысить рентабельность общего капитала, а чрезмерные – нарушить финансовую структуру предприятия.

Для обобщающей оценки эффективности заемного и собственного капитала определяется величина прибыли от реализации, выручки, общей прибыли, чистой прибыли на 1 рубль заемного и собственного капитала. Они анализируются в динамике.

8. Анализ дебиторской и кредиторской задолженности.

Предприятие имеет многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая с ними в расчеты. Экономические расчеты строятся таким образом, чтобы все платежи проходили в сжатые сроки. Соблюдение платежеспособной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, за материальные и энергетические ресурсы, по расчетам с банком, с бюджетом и т.д.

Нормальной является дебиторская и кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которых не наступил. Дебиторская задолженность относится к наименее ликвидной части активов, и значительная часть ее может быть отнесена к безнадежной задолженности. Наличие дебиторской задолженности, ее рост ведут к возникновению потребности в дополнительных источниках средств, ухудшая при этом финансовое состояние, одновременно растет и кредиторская задолженность.

Целью анализа является совершенствование путей оптимизации расчетов, совершенствование их учета, обеспечение сохранности средств, вложенных в расчеты, и предупреждение образования просроченной задолженности.

Анализ дебиторской задолженности проводится в динамике по ее видам. Для изучения состава и структуры составляется таблица, в которой отражаются статьи дебиторской задолженности, данные на начало и конец года в сумме и в процентах, отклонения в сумме и в процентах.

Возвратность дебиторской задолженности определяется на основе опыта и текущих условий. Рассчитывается средний процент невозврата за последние пять лет. Изучаются следующие вопросы:

а) какой процент невозврата приходится на одного или нескольких главных должников;

б) распределение дебиторской задолженности по срокам образования: она может группироваться следующим образом: до 1месяца, 1-3 месяца, 3-6 месяцев, 6-9 месяцев, 9-12 месяцев, 1-2 лет, 2-3 лет, более 3 лет;

в) качество задолженности: т.е. вероятность получения дебиторской задолженности в полной сумме. Показателями качества являются срок дебиторской задолженности и удельный вес просроченной задолженности.

Рассчитываются показатели оборачиваемости дебиторской задолженности, как отношение выручки от реализации к средним остаткам дебиторской задолженности. Этот показатель сравнивается за несколько лет с показателями по отрасли и с условиями хозяйственного договора.

Кредиторская задолженность является разновидностью коммерческого кредита и изучается также как и дебиторская. Постоянное наличие кредиторской задолженности в оптимальном размере положительно сказывается на финансовом положении предприятия.

Затем дебиторская и кредиторская задолженность сопоставляются между собой.

Рассчитываются также темпы роста дебиторской и кредиторской задолженности. При стабильном развитии предприятия они должны быть примерно одинаковы.

9. Определение неудовлетворительной структуры баланса.

В качестве критерия для оценки неудовлетворительной структуры баланса неплатежеспособных предприятий используются следующие показатели:

1) коэффициент текущей ликвидности;

2) коэффициент обеспечения собственными оборотными средствами;

3) коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является наличие одного из условий:

а) коэффициент текущей ликвидности на конец отчетного периода меньше норматива (1,7);

б) коэффициент обеспечения собственными оборотными средствами на конец периода меньше 0,3.

Однако, если у предприятия имеется тенденция роста указанных показателей, то рассчитывается коэффициент восстановления платежеспособности в течении ближайших 6-ти месяцев:

где КТЛ.1 и КТЛ.0 — коэффициент текущей ликвидности соответственно на конец и начало отчетного периода;

Т – отчетный период.

Если этот коэффициент больше единицы, то у предприятия есть возможность восстановить платежеспособность, если он меньше единицы, то такой возможности нет. Если коэффициент текущей ликвидности и коэффициент обеспечения собственными оборотными средствами больше или равны своим нормативным значениям на конец отчетного периода, но наметилась тенденция их снижения, то рассчитывается коэффициент утраты платежеспособности в течение трех месяцев:

Если этот коэффициент больше единицы, то предприятие имеет возможность сохранить платежеспособность в течение трех месяцев, если он меньше единицы, то — утратит платежеспособность. Если предприятие неплатежеспособно и у него неудовлетворительная структура баланса, то проводится углубленный анализ его производственно-финансовой деятельности. Если анализ показывает, что нет смысла проводить реструктуризацию предприятия, то составляется ликвидационный баланс и передается дело о банкротстве в хозяйственный суд.

Источник