- Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

- Всё об инвестиционной деятельности страховой компании: объясняю человеческими словами на простом примере

- Что такое инвестиции?

- Источники инвестиционного капитала страховых компаний

- Объекты инвестиционной деятельности страховых организаций

- Как страховые компании формируют портфель

- Пример

- Заключение

- Всё об инвестиционной деятельности страховых компаний

- Государственное регулирование инвестиций страховых компаний

- Особенности

- Источники инвестиций и подходящие активы

- В долг надолго: во что инвестируют страховые компании?

Куда и какие ведущие страховые компании в мире инвестируют свои свободные денежные средства?

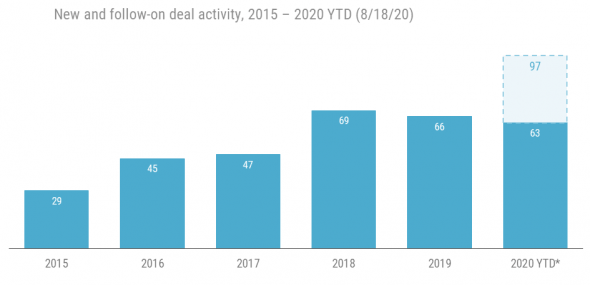

Несмотря на экономические проблемы, вызванные глобальной пандемией коронавируса, инвестиционная активность основных страховых компаний на планете остается высокой. За 8 месяцев 2020 года, ведущие страховые компании уже совершили 63 сделки по инвестированию, по сравнению с 66 сделками по инвестированию за весь 2019 год.

Куда инвестируют? В технологические стартапы, в новые технологии, в недвижимость, в medtech, в biotech… Инвестирование свободных денежных средств ведущими страховыми компаниями в Европе, США, Азии осуществляется либо напрямую, либо через стратегические венчурные фонды и компании или собственное корпоративное венчурное подразделение.

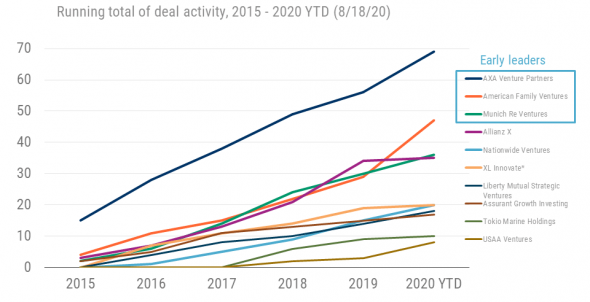

Кто из ведущих страховых компаний в мире наиболее часто и больше инвестировал свободные денежные средства за период 2018-2020 г.г.?

- Allianz X

- Allstate Strategic Ventures

- American Family Ventures

- American Financial Group

- American International Group

- Assurant Growth Investing

- Auto-Owners Insurance

- AXA Venture Partners and XL Innovate

- Chubb

- CNA Financial

- Erie Insurance

- Fairfax Financial Holdings

- Farmers Insurance Group

- Geico

- Liberty Mutual Strategic Ventures

- Markel Ventures

- Munich Re Ventures

- Nationwide Ventures

- Progressive

- State Farm Ventures

- The Hartford

- Tokio Marine Holdings

- USAA Ventures

- W.R. Berkley

- Zurich Insurance Group

Разумеется, это вовсе не означает, что тут же надобно засесть и верстать коммерческое предложение с предложениями по инвестициям, вливаниям и аспектами отдачи для той или иной страховой компании, но, если у той или иной компании, у того или иного фонда есть тот или иной интересный проект, который может и должен неплохо выстрелить, то всегда можно предложить и попробовать, ибо доля страховых компаний инвестирующих свободные денежные средства последние пять лет неуклонно росла, с 28% от ведущих страховых компаний в 2015 году, до 70% таковых по итогам 2019 года.

Источник

Всё об инвестиционной деятельности страховой компании: объясняю человеческими словами на простом примере

18 августа 2019

Добрый день, дорогие читатели. Предлагаю поговорить о том, как можно приумножить прибыль от страхового капитала. Успешная инвестиционная деятельность страховой компании — это получение дохода от вложений в выгодные акции или облигации. Я рассмотрю наиболее выгодные варианты вложений для СК, которые могут принести предприятию солидную прибыль в виде дивидендов.

Что такое инвестиции?

Инвестиции — это выгодное вложение капитала на определенный срок, которое должно приносить хорошую прибыль. При удачном вложении можно получить солидный процент за очень короткий промежуток времени.

Источники инвестиционного капитала страховых компаний

У страховщика есть два основных источника дохода: взносы от андеррайтинга и доход от инвестиций. Многие СК размещают взносы от застрахованных клиентов и таким образом формируют фонды для выплаты премий.

Страховщики инвестируют в широкий спектр активов, их деятельность должна уравновешивать желание получить более высокую прибыль за счет более рискованных инвестиций. Умеренная стратегия приносит лучшие результаты.

Объекты инвестиционной деятельности страховых организаций

Прибыль, который может получить компания, зависит от типа предлагаемой страховки. Сделки, которые покрывают долгосрочные риски, имеют больший разрыв между моментом сбора премий и выплатой требований.

Это дает страховщику больше времени на инвестиционную деятельность, а значит, на получение более высокой отдачи от инвестиций. Страховщики вкладываются в акции, облигации, недвижимость и ряд других активов.

Как страховые компании формируют портфель

Чаще всего краткосрочные договоры заключаются на один год на следующих условиях:

- высокая доходность актива;

- невысокий инвестиционный риск.

Долгосрочные договоры – основной источник средств для длительных инвестиций и получения прибыли.

Имеют следующие условия:

- договоры на страхование жизни заключаются на 15–20 лет;

- имеют невысокую ликвидность;

- отличаются надежностью.

Вести деятельность для получения дохода компания может, делая инвестиции:

- в ценные бумаги с залогом прочности;

- в акции больших отечественных и иностранных компаний;

- в золото и драгметаллы.

Расчет чистого инвестпортфеля выглядит следующим образом:

Чистый инвестиционный доход = прирост капитала + дивиденды + процентный доход – административные сборы.

Пример

Вот фонд XYZ, сообщающий о своей деятельности за год. Он инвестировал в портфель растущих акций, доходных акций и корпоративных облигаций. Акции роста получили прирост капитала в размере $100 000, акции понесли убытки в размере $50 000, но также выплатили $10 000 долл. в виде дивидендов. Корпоративные облигации сохранили свою стоимость и выплатили $20 000 в виде процентов. Фонд ABC выплатил $5000 административных сборов.

Используя эту формулу, чистый инвестиционный доход фонда XYZ можно рассчитать по следующей формуле:

100 000 – 50 000 + 10 000 + 20 000 – 5000 = 75 000 долларов США.

Заключение

Делая удачные вложения капитала, можно получить солидную прибыль и сделать СК рентабельной и высокодоходной. Надеемся, что наша статья была полезной читателям и руководителям.

Подписывайтесь на обновления, делитесь информацией с друзьями.

Источник

Всё об инвестиционной деятельности страховых компаний

Страховые компании созданы для осуществления деятельности страхового характера и не ограничены какой-либо организационно-правовой формой.

Это могут быть как общества с ограниченной ответственностью, так и акционерные общества. Главное чтобы это не противоречило законодательству страны.

Капитал страховых организаций складывается из уставного капитала и её резервов. Уставным капиталом считают собственные средства, а резервы это привлеченные средства. Резервы складываются из страховых взносов клиентов.

Инвестиционная деятельность страховой компании это процесс инвестирования собственных и привлеченных средств для поддержания её устойчивого финансового состояния и обеспечения надлежащего исполнения обязательств по основному виду деятельности.

Чтобы глубже вникнуть в суть вопроса, познакомимся с такой особенностью страховой деятельности, как оплата услуги.

В страховых организациях данная процедура отличается от большинства видов деятельности. Ключевое отличие в том, что клиент оплачивает услугу страхования независимого от того наступил страховой случай или нет. Оплата происходит по факту, до оказания страховщиком услуги. Таким образом, в распоряжении компании появляются средства доступные к использованию. Именно их она и направляет в инвестиционный процесс.

Сразу стоит оговориться, что страховые компании совмещают свой основной вид деятельности с инвестиционной. Оба этих вида строго ограничены в том плане, что ключевой и приоритетной целью является не в коем случае не получение сверхдоходов.

Главной задачей выступает надежность и сохранение средств клиентов. Именно поэтому законодательно наложены ограничения на инвестиционную деятельность страховщиков.

Государственное регулирование инвестиций страховых компаний

Необходимость регулирования возникает по ряду причин.

В первую очередь страховая компания инвестирует средства собственных клиентов, по которым имеет обязательства. Однако собственники данных средств не имеют возможности проконтролировать инвестиционную деятельность страховщика и не могут быть уверены в надлежащем исполнении условий договора страхования.

Именно для того, чтобы защитить права граждан государство занимается регулированием инвестиционной деятельности страховых компаний в части использования страховых резервов (взносов клиентов). Заметьте, не все инвестиции попадают под контроль.

Основные параметры инвестиционного процесса, попадающие под ограничения:

- страховая организации обязана соотносить объёмы и сроки выплаты по обязательствам перед клиентами с датами формирования инвестиционного дохода и его размером (проще говоря, потенциальные страховые выплаты не должны превышать прибыль, полученную от инвестиций)

- инвестирование лишь в отечественные инвестиционные активы/запрет финансирование зарубежных активов.

Государственное регулирование инвестиционной деятельности страховых организаций основывается на разработанных правилах размещения страховых резервов компании, а также на законе «Об организации страхового дела в Российской Федерации».

Согласно данным документам в качестве надежных активов государство предлагает страховым компаниям инвестировать в государственные бумаги (до 40 процентов портфеля), бумаги отечественных банков (до 30 процентов портфеля) и реальный сектор экономики (не более 10 процентов портфеля).

Однако многие эксперты оценивают такое распределение не совсем эффективным и для повышения эффективности инвестиционной деятельности страховых организаций на территории России рекомендуют внести следующие поправки в существующие правила:

- реализация принципа подконтрольности инвестируемых средств (получение страховщиком доступа к информации о текущем финансовом состоянии, о принимаемых управленческих решениях предприятия в которое вложены деньги)

- изменить структуру доступных объектов инвестирования исходя из текущих приоритетов развития.

Как уже стало понятно, инвестиционная деятельность страховых компаний это своего рода основа для исполнения взятых на себя обязательств, именно поэтому она строится на следующих принципах:

- ликвидность

- низкая рискованность/диверсификация инвестиционного портфеля компании

- возвратность

- прибыльность.

Особенности

Также стоит отметить, что инвестиционная деятельность страховых организаций влияет на формирование целого ряда показателей самой компании, а именно:

- от степени успешности инвестиционной деятельности во многом будет формироваться стоимость страховых услуг и условий их предоставления

- приумножение уставного капитала

- полнота исполнения взятых обязательств

- дальнейшее развитие.

Для оценки эффективности инвестиционной политики страховых компаний необходимо проанализировать:

- положение и статус компании на рынке страховых услуг

- имидж

- качество оказываемых услуг

- возможность беспрепятcтвенного ведения основной деятельности.

Источники инвестиций и подходящие активы

Источником инвестиций страховых организаций являются её привлеченные средства или резервы.

Большинство договоров страхования, которые заключается с гражданами, имеют срок до одного года. Для обеспечения оплаты страховой премии в случае наступления страхового случая у компании должны быть на это средства. Именно поэтому большинство объектов инвестирования у страховых организаций будут обладать следующими свойствами:

- краткосрочный горизонт инвестирования (до одного года)

- высокая ликвидность актива

- низкий уровень инвестиционных рисков.

Существуют такие продукты, как страхование жизни. Данный вид договора заключается примерно на 15-20 лет и компания может использовать данные средства в долгосрочной перспективе и использовать источником для долгосрочных инвестиций. В таком случае ликвидность вложений отходит на второй план, приоритет отдается надежности.

Приоритетным направлением инвестирования выступают финансовые инвестиции по причине их высокого уровня ликвидности. В данном случае объектом для инвестиций выступают:

- ценные бумаги крупных государственных компаний обладающих устойчивым ростом и залогом прочности

- вечные ценности (золото, драгоценные металлы и т.п.)

- акции крупных компаний

- акции иностранных компаний (но не более двадцати процентов от общей сумму вложений).

В заключении хотелось бы сказать, что инвестиционная деятельность страховщиков оказывает благоприятные эффект на экономику страны благодаря развитию фондового рынка.

Источник

В долг надолго: во что инвестируют страховые компании?

Страховые компании постепенно начинают играть все более заметную роль в формировании «длинных» денег в экономике. Происходит это за счет изменения предпочтений потребителей, растущей популярности продуктов накопительного страхования жизни и изменения инвестиционной стратегии страховщиков.

Страховой рынок заметно трансформируется в части инструментов, в которые страховые компании инвестируют свои активы. Если ранее основную долю вложений страховщиков составляли банковские депозиты, то теперь они уступили пальму первенства корпоративным облигациям, а государственные и муниципальные долговые бумаги близки к тому, чтобы подвинуть депозиты уже на третье место в этой табели о рангах. Так, несмотря на то, что по итогам 2018 года основная доля активов страховщиков (21,5%) приходилась на депозиты, она сократилась за год на 2,8 процентного пункта. Доля второго по величине типа инвестиций — вложений в корпоративные облигации — снизилась на 0,6 п. п., составив 20,5%, в то время как доля государственных и муниципальных ценных бумаг увеличилась сразу на 7 п. п и достигла 19,9% (данные ЦБ РФ).

В этом году данный тренд только усилился, благодаря чему уже по итогам I квартала на первое место по доле активов страховщиков (с показателем в 22%) вышли корпоративные облигации. Доля депозитов составила 20,2%, а сегмент государственных и муниципальных ценных бумаг достиг 19,6%. Последние официальные данные Банка России («Обзоры ключевых показателей деятельности страховщиков») говорят о том, что на конец первого полугодия доля корпоративных облигаций составила 23%, доля депозитов была равна 19,5%, в государственные и муниципальные ценные бумаги было вложено 18,9% активов страховщиков.

Произошло это перераспределение в основном за счет изменения линейки инвестиционно-страховых продуктов основных страховщиков жизни, в первую очередь — за счет линейки накопительного страхования жизни. Если в прошлом году основную роль играло инвестиционное страхование, то в этом году интерес потребителей сместился в сторону накопительного страхования, доля которого в общем объеме премий по страхованию жизни выросла почти в два раза — до 23% в первом полугодии этого года против 13% за первые шесть месяцев прошлого года. При этом доля ИСЖ сократилась на четверть и составила 46% против 62% годом ранее. Это очень важный тренд с точки зрения экономики, поскольку продукты НСЖ предполагают длительные (от пяти лет) сроки инвестирования.

Но действительно ли активы страховщиков представляют заметные величины, если говорить о возможном их использовании в качестве «длинных» денег в разрезе экономики в целом? Начну с того, что совокупные активы страховых компаний на конец июня 2019 года преодолели отметку 3,1 трлн рублей, увеличившись на 14,7% по сравнению с их объемом на июнь 2018 года. Таким образом, отношение активов страховых компаний к ВВП страны сегодня составляет 2,88%. Понятно, что далеко не весь этот объем проинвестирован вдолгую. То есть влияние на экономику пока не так велико. Тем не менее по итогам прошлого года доля страховых организаций в объеме выпусков, например, облигаций федерального займа (ОФЗ) увеличилась на 3,2 п. п. и достигла 7,5%. В абсолютных величинах объем вложений страховщиков в ОФЗ составил 549,3 млрд рублей. По итогам I квартала этот показатель достиг уже почти 595 млрд рублей.

Заметную роль эта политика страховых компаний по вложению в госдолг сыграла в прошлом году, когда из ОФЗ стали массово выходить нерезиденты. Только за период с апреля по декабрь 2018 года их доля на рынке ОФЗ сократилась с 34,5% до 24%. Объем «выхода» иностранных инвесторов превысил 560 млрд рублей. Учитывая, что страховые компании за прошлый год вложили в ОФЗ более 250 млрд рублей, они смогли заместить почти половину этого объема, в том числе сдержав рост доходности государственных долговых бумаг. Эта проблема кажется тем более явной, если вспомнить, что власти США в качестве одной из возможных санкционных мер называют как раз запрет на приобретение российского государственного долга. Да, этой инициативе уже больше года; с каждым разом рынок все слабее реагирует на подобные новости, однако нельзя окончательно исключать вероятность ужесточения санкций и игнорировать возможность реализации этого запрета.

Конечно, даже такие объемы вложений активов страховых компаний (пусть и с учетом еще около 720 млрд рублей в облигациях корпоративного сектора) пока не позволяют рассматривать эти средства в качестве основного источника «длинных» денег в экономике. Однако они — объемы — уже явно выросли из стадии «пренебрежительно малых величин».

Отмечу также, что этих показателей удалось достичь за сравнительно небольшой период времени: те же продукты инвестиционного страхования жизни начали набирать популярность лишь в последние пять лет, а уровень проникновения продуктов НСЖ в России пока не превышает 1% от численности населения РФ, притом что в Европе этот показатель составляет 70—80%. Доля объемов премий страховщиков жизни в ВВП страны также пока невелика — около 0,5%, что свидетельствует о начальной стадии развития рынка страхованияжизни в России. Но рост популярности этого вида страхования позволяет рассчитывать на то, что со временем этот механизм формирования «длинных» денег может стать одним из основных, как это и происходит на развитых рынках.

Мнение автора может не совпадать с мнением редакции

Источник