- Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств

- Важные особенности применения

- Алгоритм заполнения

- Нюансы заполнения

- Можно ли изменять графы

- Сколько экземпляров потребуется

- Какие документы заполняются на основе

- Контроль

- Как провести и отразить в учете внутреннее перемещение основных средств

- Документальное оформление

- Бухучет: подразделение не выделено на отдельный баланс

- Бухучет: подразделение выделено на отдельный баланс

- Бухучет: расходы при внутреннем перемещении при реконструкции

- Бухучет: расходы при внутреннем перемещении

- ОСНО: налог на прибыль

- ОСНО: НДС

- УСН

- ЕНВД

- ОСНО и ЕНВД

Форма ОС-2. Накладная на внутреннее перемещение объектов основных средств

Накладная на внутреннее перемещение объектов основных средств формы ОС-2 предназначена для документального подтверждения фактического перемещения каких-либо объектов основных средств организации. Это может быть взаимодействие между цехами, участками, отделами. Главное, чтобы обе стороны процесса (принимающее и получающее подразделения) относились к одной компании.

К основным средствам организации могут относиться здания, разнообразное оборудование, машины, приборы, вычислительная техника, инвентарь, разнообразный инструмент, скот и т.д. Все это вполне может передаваться от одного цеха или участка другому.

Если срок полезного использования разных частей одного здания различен, то стоит разделить его на два независимых объекта и описывать отдельно.

Важные особенности применения

Накладная на перемещение не является документом, подтверждающем безвозмездную передачу. Для последней существует форма ОС-1, которая подразумевает безвременное нахождение объекта основных средств в ведении получающего подразделения.

Важно! Форма ОС-2 подразумевает временное перемещение. Оно может быть связано с проведением ремонтных работ, временной эксплуатацией и пр.

Алгоритм заполнения

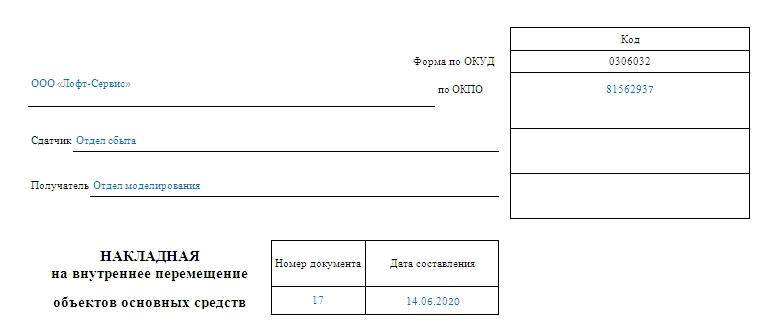

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком.

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно.

Нюансы заполнения

Строки в таблице не должны оставаться пустыми. Если документ формируется в электронном виде, то незаполненные участки документа просто удаляют. Если же заполняется уже распечатанная бумага, то их перечеркивают. Исправления в накладной нежелательны. Но если была допущена ошибка, то она исправляется продольным зачеркиванием и надписью «Исправленному верить». Причем рядом с этой надписью должны стоять подписи всех лиц, которые также подписываются в конце документа: главного бухгалтера, сдающего и принимающего лиц.

Можно ли изменять графы

Все эти данные необходимы для ведения полноценного бухгалтерского и складского учета в организации. С 2013 эта форма перестала быть обязательной. Она стала лишь рекомендательной, согласно вышедшему закону «О бухгалтерском учете» от 06.122011 № 402-ФЗ.

По своему желанию организация вправе отказаться от некоторых граф первичного документа или добавить новые. Однако все эти изменения должны находить документальные подтверждения и иметь веские основания.

Словом, форма широко используется на сегодняшний день, так как она удобна, иллюстрирует максимальное количество информации и не вводит в замешательство контролирующие органы при проведении проверок и ревизий.

Сколько экземпляров потребуется

Накладная заполняется минимум в 3-х одинаковых экземплярах. Это делается для того, чтобы одна накладная оставалась у бухгалтера (или исполняющего его обязанности сотрудника) для формирования дальнейшей отчетности. Вторая бумага обязана храниться у ответственного за него сотрудника на конкретный объект. А третий вариант обязательно нужно предоставить принимающей стороне в качестве подтверждения сверившегося факта. В идеале, на всех 3-х накладных стоят 3 подписи сотрудников, несущих материальную ответственность.

Какие документы заполняются на основе

Информация, которая имеется в заполненном бланке, используется для формирования инвентарной книги учета объектов основных средств. Предполагается индивидуальный либо групповой учет.

Контроль

Если при проверке обнаружится, что объект находится в ведении одного подразделения, а числится за другим, то организацию ждет административная ответственность в виде штрафа.

Если нарушение выявлено впервые и оно не привело к занижению суммы налогов, то компания может отделаться штрафом в 5 тыс. руб.

Если же в ходе проверки обнаружится отсутствие накладной на перемещение объектов основных средств формы ОС-2, при этом сей факт будет занижать причитающиеся с организации налоги, то менее чем 15 тыс. руб. штрафа за такое нарушение не предусмотрено. Более того, может быть назначена сумма в 10% от всего налога, не уплаченного по этой причине (но эта сумма все равно не будет менее 15 тыс. руб.).

Источник

Как провести и отразить в учете внутреннее перемещение основных средств

Документальное оформление

При внутреннем перемещении основного средства заполните накладную по форме № ОС-2 . В частности, накладная оформляется:

- при передаче основного средства для эксплуатации в другое подразделение организации. При передаче основного средства со склада в эксплуатацию накладную по форме № ОС-2 нужно составить в случае, если основное средство вводится в эксплуатацию позже принятия его на учет;

- при передаче основного средства в ремонт, на реконструкцию, модернизацию , достройку (дооборудование) в специальное подразделение организации (например, ремонтную службу);

- при смене материально-ответственных лиц.

При перемещении основного средства подразделение-сдатчик выписывает накладную в трех экземплярах. Накладную должны подписать:

- сотрудник, ответственный за сохранность основного средства в подразделении-сдатчике;

- сотрудник, ответственный за сохранность основного средства в подразделении-получателе.

Первый экземпляр накладной остается в подразделении-сдатчике и служит обоснованием отсутствия основного средства. Второй экземпляр передается подразделению-получателю, третий – бухгалтеру для отражения перемещения основного средства в бухучете и в инвентарной карточке по форме № ОС-6 ( ОС-6а ) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий ).

Такой порядок предусмотрен в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: как оформить передачу основного средства обособленному подразделению организации, выделенному на отдельный баланс?

При передаче основного средства из одного подразделения в другое составляется накладная по форме № ОС-2 (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). Недостатком этой формы является то, что в ней нет данных о начисленной амортизации. Поэтому при передаче основных средств в обособленное подразделение, выделенное на отдельный баланс, можно доработать № ОС-2, включив необходимые реквизиты, или использовать другой документ, например, авизо .

Сведения о перемещении основного средства в подразделение организации, выделенное на отдельный баланс, внесите в инвентарную карточку по форме № ОС-6 ( ОС-6а ) или в инвентарную книгу по форме № ОС-6б .

Карточка по форме № ОС-6 ведется в одном экземпляре по каждому объекту основных средств. Поэтому бухгалтер головного отделения организации должен передать учетную карточку бухгалтеру обособленного подразделения, выделенного на отдельный баланс. Это необходимо для правильного начисления амортизации по перемещенному основному средству, а также отражения в ней операций, связанных с этим объектом (например, переоценка, выбытие и т. п.).

Карточка по форме № ОС-6а ведется в одном экземпляре по группе однородных объектов основных средств. Поэтому если обособленному подразделению передана не вся группа основных средств, карточка по форме № ОС-6а должна храниться в головном отделении организации. Для правильного начисления амортизации бухгалтеру обособленного подразделения, выделенного на отдельный баланс, нужно передать копию карточки по форме № ОС-6а . На основании копии бухгалтер обособленного подразделения может завести по этому основному средству отдельную карточку по форме № ОС-6 . Сказанное справедливо и в том случае, если учет основных средств организация ведет в книге по форме № ОС-6б .

Бухучет: подразделение не выделено на отдельный баланс

Если подразделение-получатель не выделено на отдельный баланс, то перемещение основного средства отражается внутренними записями по счетам 01 «Основные средства» (03 «Доходные вложения в материальные ценности») и 02 «Амортизация основных средств». Например, если основное средство передается из цеха № 2 в цех № 1, то делаются записи:

Дебет 01 (03) субсчет «Основные средства в цехе № 1» Кредит 01 (03) субсчет «Основные средства в цехе № 2»

– отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму первоначальной (восстановительной) стоимости;

Дебет 02 субсчет «Основные средства в цехе № 2» Кредит 02 субсчет «Основные средства в цехе № 1»

– отражено перемещение основного средства из цеха № 2 в цех № 1 на сумму начисленной амортизации.

Пример отражения в бухучете и при налогообложении внутреннего перемещения основного средства

ОАО «Производственная фирма «Мастер»» занимается строительной деятельностью. Головное отделение организации расположено в г. Москве. «Мастер» применяет метод начисления. Операций, не облагаемых НДС, организация не выполняет.

Для осуществления своей деятельности «Мастер» передал бульдозер подразделению, расположенному в г. Курске. Подразделение на обособленный баланс не выделено. Транспортировку бульдозера выполнила сторонняя организация, стоимость услуг которой составила 11 800 руб., в том числе НДС – 1800 руб. Первоначальная стоимость основного средства составляет 1 500 000 руб. Накопленная амортизация – 500 000 руб. Данные бухгалтерского и налогового учета совпадают.

В учете бухгалтер «Мастера» сделал следующие записи:

Дебет 01 субсчет «Курское отделение» Кредит 01 субсчет «Московское отделение»

– 1 500 000 руб. – отражено перемещение бульдозера на сумму первоначальной стоимости;

Дебет 02 субсчет «Московское отделение» Кредит 02 субсчет «Курское отделение»

– 500 000 руб. – отражено перемещение бульдозера на сумму начисленной амортизации;

Дебет 20 Кредит 60

– 10 000 руб. (118 000 руб. – 18 000 руб.) – учтена стоимость услуг по транспортировке бульдозера;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС со стоимости услуг по транспортировке бульдозера;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят к вычету НДС;

Дебет 60 Кредит 51

– 11 800 руб. – оплачены услуги по транспортировке бульдозера.

Налоговую базу по налогу на прибыль бухгалтер уменьшил на стоимость услуг по транспортировке бульдозера в том месяце, в котором он был доставлен в курское отделение организации.

Бухучет: подразделение выделено на отдельный баланс

Если подразделение-получатель выделено на отдельный баланс , то при перемещении основное средство списывается с баланса головного отделения организации. Для расчетов с обособленным подразделением используйте счет 79-1 «Расчеты по выделенному имуществу» (Инструкция к плану счетов).

В бухучете головного отделения организации при этом нужно сделать записи:

Дебет 79-1 Кредит 01 (03)

– отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной (восстановительной) стоимости;

Дебет 02 Кредит 79-1

– отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

В бухучете подразделения, выделенного на отдельный баланс, поступление основного средства из головного отделения организации отражается проводками:

Дебет 01 (03) Кредит 79-1

– учтена первоначальная (восстановительная) стоимость основного средства, переданного из головного отделения организации;

Дебет 79-1 Кредит 02

– учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

Использование счета 79-1 не изменяет валюту баланса в целом по организации. Дело в том, что обособленные подразделения не являются юридическими лицами и отдельную бухгалтерскую отчетность не формируют (п. 3 ст. 55 ГК РФ, ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Бухгалтерский баланс и другие формы отчетности составляет головное отделение организации с учетом показателей по всем подразделениям, в том числе выделенным на отдельный баланс (п. 8 ПБУ 4/99). Счет 79-1 является счетом внутрифирменных расчетов и в целом по организации сальдо по этому счету всегда должно быть нулевым (Инструкция к плану счетов).

Пример отражения в бухучете получения имущества обособленным подразделением организации, выделенным на отдельный баланс

ОАО «Производственная фирма «Мастер»» занимается производством искусственной кожи. У «Мастера» есть обособленное подразделение, выделенное на отдельный баланс. Для осуществления своей деятельности это подразделение получило от «Мастера» станок, который «Мастер» ранее использовал в производстве.

Первоначальная стоимость основного средства составляет 2 500 000 руб. Накопленная амортизация – 500 000 руб. Бухгалтер обособленного подразделения продолжил начислять амортизацию по норме, рассчитанной в головном отделении, – 25 000 руб.

В учете головного отделения передачу имущества бухгалтер отразил так:

Дебет 79-1 Кредит 01

– 2 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму первоначальной стоимости;

Дебет 02 Кредит 79-1

– 500 000 руб. – отражено перемещение основного средства в подразделение, выделенное на отдельный баланс, на сумму начисленной амортизации.

При получении имущества от головного отделения в учете обособленного подразделения сделаны следующие проводки:

Дебет 01 Кредит 79-1

– 2 500 000 руб. – учтена первоначальная (восстановительная) стоимость станка, переданного из головного отделения организации;

Дебет 79-1 Кредит 02

– 500 000 руб. – учтена сумма начисленной амортизации по основному средству, переданному из головного отделения организации.

В результате в целом по организации счет 79-1 закрылся.

Бухгалтер обособленного подразделения ежемесячно начисляет амортизацию – до полного списания стоимости основного средства:

Дебет 20 Кредит 02

– 25 000 руб. – начислена амортизация по полученному станку.

Бухучет: расходы при внутреннем перемещении при реконструкции

При внутреннем перемещении основных средств у организации могут возникнуть расходы. Например, транспортные расходы, расходы на демонтаж и монтаж оборудования и т. п. Порядок учета этих расходов зависит от того, связано ли перемещение основного средства с его реконструкцией (модернизацией, дооборудованием).

Если основное средство передается из одного подразделения организации в другое в рамках реконструкции ( модернизации , дооборудования ), то расходы на перемещение учитывайте на счете 08 «Вложения во внеоборотные активы»:

Дебет 08 Кредит 60 (10, 70, 68, 69. )

– учтены расходы, связанные с внутренним перемещением основного средства на реконструкцию (модернизацию, дооборудование).

После окончания работ по реконструкции (модернизации, дооборудованию) расходы, связанные с внутренним перемещением, включаются в первоначальную стоимость основного средства:

Дебет 01 (03) Кредит 08

– увеличена первоначальная стоимость основного средства на сумму затрат, связанных с его перемещением на реконструкцию (модернизацию, дооборудование).

Такой порядок отражения расходов на внутреннее перемещение основного средства в связи с его реконструкцией, модернизацией или дооборудованием следует из пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Бухучет: расходы при внутреннем перемещении

Если передача основного средства не связана с его реконструкцией (модернизацией, дооборудованием), то затраты на перемещение относятся к текущим расходам организации. В этом случае расходы, возникающие при внутреннем перемещении основного средства, учитывайте в следующем порядке.

Если перемещение основного средства выполняет специальное подразделение организации (например, транспортная служба), то расходы на проведение этих работ отразите проводкой:

Дебет 23 Кредит 70 (10, 68, 69. )

– отражены расходы на внутреннее перемещение основного средства.

После окончания работ по перемещению основного средства расходы, учтенные на счете 23, спишите:

Дебет 25 (26, 44. ) Кредит 23

– списаны расходы на внутреннее перемещение основного средства.

Если такого подразделения в организации нет, то расходы на внутреннее перемещение основного средства предварительно на счете 23 не учитывайте. По мере их возникновения делайте сразу же проводку:

Дебет 25 (26, 44. ) Кредит 70 (10, 68, 69. )

– учтены расходы на внутреннее перемещение основного средства.

Если перемещение основного средства выполняется с привлечением сторонней организации (например, транспортной), то расходы на выплату ей вознаграждения отразите проводкой:

Дебет 25 (26, 44. ) Кредит 60

– учтены расходы на внутреннее перемещение основного средства, выполненное с привлечением сторонней организации.

Такой порядок следует из пункта 74 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов (счет 23).

ОСНО: налог на прибыль

Отражение в налоговом учете расходов на перемещение основного средства внутри организации зависит от того, связано ли это с его реконструкцией (модернизацией, дооборудованием).

Если основное средство передается из одного подразделения организации в другое в рамках реконструкции (модернизации, дооборудования), то затраты на перемещение в текущих расходах организации не учитывайте. В этом случае расходы на перемещение основного средства относятся к расходам, связанным с проведением реконструкции (модернизации, дооборудования) (п. 2 ст. 257 НК РФ). Поэтому учтите их в том же порядке, как и все другие расходы, возникающие у организации при реконструкции (модернизации, дооборудовании) основного средства. Подробнее об этом см.

Если передача основного средства не связана с проведением реконструкции (модернизации, дооборудования), то расходы на перемещение учитывайте в следующем порядке.

Если передача основного средства не связана с производственной деятельностью организации, то расходы на перемещение не уменьшают налоговую базу. Объясняется это тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль не учитываются расходы на перемещение в связи с необходимостью использования основных средств в подразделениях социально-культурной сферы (например, в пансионатах, спортзалах и т. п.), не являющихся обслуживающими производствами и хозяйствами .

Если передача основного средства связана с производственной деятельностью организации, то расходы на его перемещение учтите при расчете налога на прибыль в следующем порядке. При методе начисления налоговую базу уменьшайте по правилам, установленным для отдельных видов производимых затрат при перемещении основного средства (ст. 272 НК РФ). Например:

- зарплата сотрудников, проводящих демонтаж и монтаж оборудования, учитывается ежемесячно (п. 4 ст. 272 НК РФ);

- транспортные услуги учитываются на дату оказания (подп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

При кассовом методе расходы на выполнение работ по перемещению основного средства отражайте по мере их совершения и оплаты (п. 3 ст. 273 НК РФ).

Расходы на перемещение в связи с необходимостью использования основных средств в обслуживающих производствах и хозяйствах учтите обособленно .

ОСНО: НДС

При перемещении основного средства собственными силами (т. е. без привлечения сторонней организации) обязанности начислить НДС не возникает. Объясняется это тем, что НДС начисляется при выполнении операций (оказании услуг) подразделениям организации (подп. 2 п. 1 ст. 146 НК РФ, письма Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088). Перемещение основного средства к таким работам (услугам) не относится.

Входной НДС по материалам (работам, услугам), использованным при внутреннем перемещении основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует основное средство после перемещения только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при перемещении основного средства. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ. Кроме того, в последнем случае входной НДС с остаточной стоимости основного средства нужно восстановить (п. 3 ст. 170 НК РФ).

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, входной налог со стоимости материалов (работ, услуг), использованных при его перемещении, распределите (п. 4 и 4.1 ст. 170 НК РФ).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на перемещение уменьшают при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

- материалы (например, бензин), использованные при перемещении основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

- зарплату сотрудников, задействованных в перемещении основного средства (подп. 6 п. 1 ст. 346.16 НК РФ);

- транспортные услуги сторонних организаций по перемещению основного средства (подп. 5 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на перемещение основных средств (п. 2 ст. 346.17 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на перемещение основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на внутреннее перемещение основных средств не влияют.

ОСНО и ЕНВД

Если основное средство используется в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения, то расходы на внутреннее перемещение основного средства нужно распределить (п. 9 ст. 274 НК РФ).

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для внутреннего перемещения основного средства, также нужно распределить. Распределите НДС по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Источник