- Стоимость капитала WACC, примеры и формула расчета

- Сфера применения показателя WACC как инструмента финансовых расчетов

- Об актуальности и направлениях исследования

- Проблемы расчета WACC

- Исследования расчета WACC для целей корпораций

- Определение величины WACC для целей не публичных компаний (ООО, ЗАО и т.п.).

- Подводя итоги

- Список литературы:

Стоимость капитала WACC, примеры и формула расчета

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

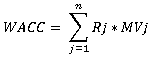

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

где, Rj — цена j-го источника средств; MVj — удельный вес j-го источника.

Классическая формула показателя WACC имеет следующий вид:

где,

kd — рыночная ставка по используемому компанией заемному капиталу, %;

T — ставка налога на прибыль, доли ед.;

D — сумма заемного капитала компании, ден. ед.;

E — сумма собственного капитала компании, ден. ед.;

ke — рыночная (требуемая) ставка доходности собственного капитала компании, %.

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

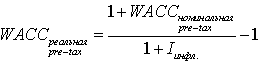

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

где, Iинфл. — уровень инфляции, доли ед.

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Источник

Сфера применения показателя WACC как инструмента финансовых расчетов

Об актуальности и направлениях исследования

Значимость изменений происходящих в современной рыночной среде столько существенна, что требуют кардинальных перемен не только в методах корпоративного управления, но и в технологии расчета ряда оценочных индикаторов. Настоящая работа посвящена одному из таких индикаторов — показателю WACC (средневзвешенной цене капитала).

Многие известные зарубежные (2,3,4,12,13,14,19) и российские авторы (20,21,26) рассматривают WACC как некий измеритель, используемый для оценки:

- эффективности финансово-хозяйственной деятельности (WACC сравнивают с экономической рентабельностью активов).

- эффективности инвестиционных проектов (При определении величины чистой приведенной стоимости NPV показатель WACC применяется в качестве ставки дисконтирования);

- эффективности сделок слияния и поглощения М&А (WACC объединенной компании сравнивают с суммой WACC всех компаний до их объединения);

- оценки стоимости бизнеса (WACC используется как ставка дисконтирования при определении стоимости компании V и экономической прибыли EP;

- определения минимально необходимого уровня рентабельности активов (ROA) исчисленного на основании цены заемного капитала (D) и желаемого уровня рентабельности собственного капитала (ROE).

Многие считают WACC важным стратегическим финансовым показателем (20,21,25).

Алгоритм расчета WACC можно найти как в учебниках и пособиях, так и на страницах специализированных журналов и интернет-сайтов известных финансовых аналитиков и консультантов (8,32,33,34).

Вместе с тем нам не известны исследования позволяющие определить средневзвешенную цену капитала ООО и ЗАО, а также корпораций имеющих убытки, акции которых не котируются на фондовой бирже. Также, по нашему мнению, существуют методологические проблемы традиционного порядка расчета WACC. Данное обстоятельство определило актуальность и значимость настоящей работы.

Проблемы расчета WACC

Изучение специальной литературы позволило выделить следующие проблемы расчета WACC.

Первая проблема вытекает из того факта, что понятия «стоимость» капитала» и «цена» капитала трактуются различно.

Другой ряд проблем связан с тем обстоятельством, что известные способы расчета WACC, как правило, ограниченны рамками оценки эффективности проектов в реальные инвестиции и стоимости корпораций (ОАО) эмитирующих акции, котирующиеся на фондовом рынке.

Третий ряд проблем вызван тем, что различные подходы к определению стоимости компонентов WACC, в первую очередь собственного капитала, приводят к широкому разбросу величины стоимости капитала.

Эти проблемы приводят к тому, что:

- в практике реального бизнеса показатель WACC фактически не используется;

- финансовые аналитики и, составители бизнес планов, нередко подгоняют значение WACC под «приемлемый» для инвестора уровень (в России обычно 20-35%);

- выпускники экономических вузов не могут рассчитать WACC по широко известным формулам в случае необходимости расчета этого показателя для ООО. ЗАО и убыточных корпораций, прежде всего в связи с отсутствием адекватных подходов в учебной и методической литературе.

Необходимо отметить, что в известных автору изданиях, предлагаемые варианты расчета WACC не учитывают некоторых современных подходов к оценке эффективности бизнеса. Например, стейкхолдерскую теорию, которая предполагает, что цели фирмы гораздо шире, чем создание прибыли или богатства для ее собственников. Роль этой модели, как это видно из публикаций (1,7,11,16,17,21,35,36,37,38,39), становиться всё существеннее.

Изложенные выше проблемы определили цель настоящей статьи: Уточнить области применения и методы расчетов показателя WACC.

Исследование методологии расчета WACC мы осуществляли по двум направлениям:

Направление 1 – определение WACC для целей публичных корпораций и оценке эффективности инвестиционных проектов.

Направление 2 – определение WACC для целей не публичных компаний (ООО, ЗАО и т.п.).

Исследования расчета WACC для целей корпораций

Методология расчета WACC, изложенная во множестве источников, как правило, предполагает применение известной формулы:

WACC = ∑(We x Ce) + (1-T) x ∑ (Wd x Cd) (1)

где:

We и Wd — доля собственного и заемного капитала, соответственно;

Cе и Cd — цена собственного и заемного капитала, соответственно;

Т — ставка налога на прибыль.

Часто расчеты выполняют в табличной форме, например как в таблице №1 (21).

Таблица № 1. Типовой пример расчета средневзвешенной цены капитала

| Источник капитала | Сумма млн. руб. | Удельный вес | Цена источника капитала, % | Стоимость капитала,% Гр.5= гр.3 x гр.4 |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Собственные источники: | ||||

| Привилегированные акции | 50,0 | 0,1020 | 11,42 | 1,165 |

| Обыкновенные акции | 250,0 | 0,5102 | 20,93 | 10,678 |

| Реинвестированная прибыль | 100,0 | 0,2041 | 20,00 | 4,082 |

| Заемные источники с учетом налогообложения | 90,0 | 0,1837 | 9,68 | 1,778 |

| Всего: | 490,0 | 1,0 | х | 17,703 |

В зависимости от решаемых задач состав источников капитала изменяется, формула (1) модифицируется, например, в случае учета инфляции (26), а для расчета цены компонентов капитала применяются соответствующие условиям задачи формулы, как правило, основанные на известных концепциях М. Гордона, У. Шарпа, Дж.Линтнера, Ф. Блека, М. Шоулза (12, 13, 14, 20, 21, 26 ) и др.

Для того чтобы оценить качество предлагаемой методологии рассмотрим её с двух позиций:

- Корпорации, как организации являющейся юридическим лицом, в соответствии с законодательством.

- Потенциальных акционеров (инвесторов), желающих купить акции корпорации на фондовом рынке.

Основанием для такого разделения является следующее мнение: «Как отмечают авторы Слоуновского проекта «Пересмотр корпоративной формы»: «Акционеры являются собственниками ценных бумаг, но они не являются корпорацией как юридическим лицом ни в каком из имеющихся значений и не составляют единой группы, чьи интересы жизненно необходимо соблюдать для достижения ее интереса «(Post.Preston.Sauter-Sachs, 2002, р.11), (17).

Позиция 1. Корпорация, как юридическое лицо.

В этом случае источниками финансирования будут:

- продажа активов (чистая прибыль и амортизация),

- привлечение займов;

- продажа части бизнеса (выручка от продажи первоначальной и дополнительной эмиссии акций).

Что же мы обязаны отдать владельцам собственного и заемного капитала?

Законодательство говорят о том, что собственники получат от корпорации, как юридического лица, только дивиденды. И всё. Возмещение стоимости акций возможно только в особо оговоренных законодательством случаях, например при ликвидации компании.

Владельцы заемного капитала, получат проценты за кредит и уплату различных комиссионных, связанных с получением компанией кредита.

Позиция 2. Потенциальные инвесторы (игроки).

Стоимость, приобретаемого инвесторами капитала, будет складываться из рыночной цены акций корпорации, плюс затраты по сделке (транзакционные затраты), плюс проценты за кредит, если собственных ресурсов инвестору не хватило. Заметим, что от этой операции корпорация не получит притока денежных средств, за исключением случая приобретения акций у самой корпораций. Отток денежных средств корпорации составят дивиденды и то, в том случае, если владелец акций зарегистрировал себя в качестве получателя промежуточных или годовых дивидендов в соответствующем реестре и на соответствующую дату.

Схема 1, приведенная ниже иллюстрирует названные позиции в их взаимосвязи.

В результате сопоставления информации содержащейся в таблице №1 и рисунке № 1 (25) Объективно возникает вопрос: На каком основании в таблицу № 1 включены стоимости привилегированных и обыкновенных акций? Корпорация, как юридическое лицо реализовала их и получила за них деньги. Купившие эти акции собственники, могут свободно продавать их на фондовом рынке и снова покупать. Денежные потоки от этих операций, никоим образом не затрагивают корпорацию, как юридическое лицо. Ниже приведенный рис.1 иллюстрирует данный факт.

Рис.1. Схема движение денег и акций корпорации.

Также из схемы, изображенной на рисунке 1 и, таблицы №1 следует:

- Руководству Корпорации известны котировки ее акций на фондовой бирже. Может быть, известен объем капитала корпорации, которым обменялись биржевые игроки. Но корпорация не может знать, сколько каждый потенциальный инвестор-покупатель потратил сугубо собственного (индивидуального), и сколько заемного капитала.

- В методиках расчета WACC (8, 20,21,26,32,33.34), на основании которых составлена таблица № 1, известны цены компонентов собственного капитала. Они определяются на основании обоснованных (справедливых) цен, по которым потенциальные инвесторы могут приобрести акции корпорации. Цена заемного капитала определяется на основании цен займов, которые привлекла корпорация, как юридическое лицо. Но цены, этого заемного капитала, ни имеют никакого отношения к тем заемным ценам, которые может использовать потенциальный инвестор для собственного расчета средневзвешенной цены приобретенного им капитала.

Возникает вопрос: WACC, какого экономического субъекта и, для каких целей рассчитывается в таблице №1 с применением формулы № 1?

Усугубляет ситуацию также следующее:

- потенциальных инвесторов может быть много;

- операции купли — продажи акций распределены во времени, в течении которого их котировки изменяются.

Вывод: Общепринятые методы расчета WACC не корректны. При расчете WACC следует применять данные о тех компонентах источников капитала, которые соответствуют объекту, для которого этот показатель рассчитывается. Например на WACC, рассчитанный для целей корпорации как юридического лица (WACCорг.) и WACC рассчитанный для целей акционеров (WACCакц.).

Приведем пример такого расчета, воспользовавшись данными таблицы 1, которые дополним необходимыми для расчетов сведениями.

Таблица № 2. Пример расчета WACC для корпорации как юридического лица

| Вид расхода по привлечению и обслуживанию источника капитала | Сумма млн. руб. | Удельный вес | Цена источника капитала, % | Стоимость капитала,% Гр.5= гр.3 x гр.4 |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Расходы на капитал из собственных источников: | ||||

| Дивиденды по привилегированным акциям | 50,0 | 0,1020 | 11,42 | 1,165 |

| Дивиденды по обыкновенным акциям | 250,0 | 0,5102 | 20,93 | 10,678 |

| Реинвестированная прибыль 1 (Расходы из собственных источников на урегулирование требований стейкхолдеров) | 100,0 | 0,2041 | 20,00 | 4,082 |

| Расходы на капитал за счет заемных источников | 90,0 | 0,1837 | 9,68 | 1,778 |

| Всего: | 490,0 | 1,0 | х | 17,703 |

Расчет WACC для целей потенциальных инвесторов несколько отличается от расчета WACC корпорации, как юридического лица. Его необходимо осуществлять в несколько этапов.

1 этап. Расчет по исходным данным.

2 этап. Прогнозная корректировка расчета.

Таблица № 3 2 . Пример расчета WACC для потенциальных акционеров по исходным данным (1 этап)

Как видно из расчетов средневзвешенная цена капитала корпорации, как юридического лица WACCорг. = 17,703 % от объема привлеченного капитала (табл. № 2), средневзвешенная цена капитала приобретенного акционером инвестором WACC aкц. = 15,23% (табл. 3). В нашем расчетном случае WACCорг. = 17,703 % больше, чем WACC aкц. = 15,23%. Что это значит и как использовать полученные результаты?

Для ответа на данный вопрос мы воспользуемся концепцией приоритета экономических интересов собственников Герберта Саймона, известной также как «теория ограниченной рациональности» (24) . Эта теоретическая концепция постепенно трансформировалась в финансовом менеджменте в его главную цель — максимизацию благосостояния собственников предприятия. В прикладном своем значении она часто формулируется как «максимизация рыночной стоимости предприятия»(20,21,26). Мы придерживаемся мнения, что максимизировать следует богатство, а не стоимость. Исходя, например, из того факта, что дивиденды снижают стоимость компании . При этом богатство акционеров будет увеличиваться, а стоимость акций снижаться (5,9). Это означает, что акции не могут быть надежным инструментом результативности. Они не показывают того богатства, которое создает компания для акционеров. Акции лишь показывают то богатство, которое акционеры ожидают получить в будущем (5,9,10.). По мнению некоторых исследователей, имеет место обратная зависимость между выплатой дивидендов и ростом компании, независимо от регулируемости цен на продукцию компании. В условиях Российской Федерации только две переменные – рост выручки и степень участия государства в акционерном капитале – показывают корреляцию с фактом выплаты дивидендов (15).

Поскольку, по нашему мнению, богатство есть совокупность благ имеющихся в распоряжении их владельца, то базовым богатством акционеров являются активы компании, акциями которой они владеют. Именно изменение состояния активов компании, структуры капитала, оказывает влияние на возможность выплаты дивидендов и тенденции стоимости ее акций.

Так как богатство акционеров формируется из двух источников, отображенных на рис.1, то для оценки минимальных требований к его приросту, который позволит не потерять это богатство, следует рассчитывать два показателя WACC, а также их суммарное значение — WACC корпорации (WACC корп.). При этом WACC акц. необходимо скорректировать, на величину дивидендов, которые, как показано ранее, уменьшают стоимость компании, но не уменьшают богатства собственников-акционеров.

В нашем случае WACC aкц. = 15,23% следует уменьшить на 6,21%.

Расчет осуществляем так: сумму дивидендов акционерам (табл. № 2) в размере 300 млн.рублей (50 млн.руб. + 250 млн. руб.) делим на общую стоимость приобретенных акционерами акций равную 4900 млн. рублей. (табл. № 3). Обозначив корректировочный показатель как ΔWACC акц. получаем ΔWACC акц. = (300 млн.руб. : 4900 млн. руб.) x 100% = 6,21 процента. Следовательно, минимальное требование к росту богатства акционеров или WACC корпорации будет определяться по формуле:

WACC корпорации = WACCорг. + WACC aкц. — Δ WACC акц. = 17,03 + 15,23 – 6,21 = 26,05 %

В том случае, если величина средневзвешенной цены капитала корпорации (WACC корп.) превысит величину экономической рентабельности активов корпорации (ROA) можно говорить, что богатство акционеров не будет уменьшено в результате действий менеджмента компании.

На этом расчет не заканчивается.

2 этап. Прогнозная корректировка расчета средневзвешенной цены капитала для потенциальных акционеров.

Для расчета показателей таблице № 3 мы использовали рыночные цены акций на момент их приобретения. Но поскольку, по мнению многих авторов, средневзвешенная цена капитала рассчитывается на определенный период, то необходимо учесть последствия действия факторов определенных в концепции изменения стоимости денег во времени. Для этого реальная рыночная стоимость акций должна быть изменена. Изменение можно осуществить, используя обоснованные (справедливые) цены этих активов, применив для их расчета соответствующие модели (модель постоянного роста дивидендов, стоимости капитальных активов, опционного ценообразования и др.). Или применив иную логику. Например, об обратном изменении стоимости не денежного капитала по отношению к изменению стоимости денег, т.е. снижение стоимости денег во времени приводит к определенному увеличению стоимости акций, материальных и некоторых иных активов (25). В целом же вопрос о достаточно приемлемом уровне прогнозировании цены капитальных активов до настоящего времени не решен. По нашему мнению наиболее продуктивен путь, основанный на результатах прогнозирования объемов продаж и качественного фундаментального анализа (23).

Определение величины WACC для целей не публичных компаний (ООО, ЗАО и т.п.).

Нам не известны источники, раскрывающие данную тему достаточно полно. Лишь на интернет-форумах находим ссылки на известные подходы «постулирующие», что:

- практически не существует бесплатных источников финансирования;

- реинвестируемая прибыль имеет не явно выраженную, а предполагаемую или альтернативную стоимость, а значит цена данного источника капитала, равна требуемой собственниками норме доходности.(21,24,26).

Мы лишь отчасти согласны с данной точкой зрения. Считаем, что применение модели альтернативной стоимости в модели расчета WACC искажает смысл данного показателя, как характеристики величины расходов на привлечение и использование капитала. Средневзвешенная цена капитала и средне взвешенная величина доходности капитала, обеспечивающая желания (требования) инвесторов-собственников суть различные финансовые характеристики. Свои дальнейшие рассуждения мы посвятим исследованию расходов формирующих капитал непубличных компаний и, прежде всего, расходам собственного капитала, тем или иным образом связанных с образованием цены этого капитала.

Прежде всего, констатируем тот факт, что собственный капитал неоднороден по своей структуре с точки зрения необходимости расходов на его привлечение и влияния этих расходов на потенциал роста компании и, ее стоимость. С этих позиций структура собственного капитала компании представлена в нижеследующей таблице №4.

Таблица № 4. Классификация собственного капитала компании по влиянию на потенциал роста и стоимость компании

| Вид собственного капитала | Характеристика капитала | Характеристика цены капитала | Примечание |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Капитал, непосредственно влияющий на рост и стоимость компании. | Вклады учредителей и спонсоров. При эффективном управлении повышают стоимость компании и потенциал ее роста. | Организационные расходы. Расходы, связанные с привлечением средств спонсоров. Выплаты и изъятия инвесторами (собственниками) собственного капитала в личную собственность. | Цена капитала зависит от:

|

| Реинвестированная собственный капитал (в т.ч. прибыль). | Не требует расходов на привлечение. В ходе использования возможны потери капитала компании в виде уплачиваемых из прибыли налогов, штрафов, пени и неустоек. | Цена капитала зависит от:

| |

| Капитал, косвенно влияющий на рост компании и ее стоимость. | Часть собственного капитала компании направляемая на, урегулирование отношений со стейкхолдерами. | Премии и бонусы в рамках агентских отношений, расходы на социально-культурные и экологические мероприятия и иные платежи, осуществляемые из балансовой прибыли. | Цена капитала зависит от политики в сфере агентских отношений и определяется величиной расходов из прибыли:

|

| Капитал, обеспечивающий финансовую устойчивость компании. | Резервы и страховые фонды, формируемые за счет балансовой прибыли компании. | Использование средств резервов и страховых фондов. Сохраненную часть резервов и фондов следует учесть при анализе рентабельности активов и собственного капитала компании. | Цена капитала зависит от: величина резервов и страховых фондов (политика управления предпринимательскими рисками фирмы). |

| Неиспользуемая часть собственного капитала. | Не требует расходов на привлечение. | Цена капитала равна нулю. Наличие такого капитала свидетельствует о не эффективной работе менеджмента фирмы. Упущенную выгоду, возникающую в этом случае, следует учитывать при анализе рентабельности активов и собственного капитала |

Приведем пример расчета WACC для целей непубличных компаний, воспользовавшись некоторыми данными из таблицы № 1.

Таблица № 5. Расчет WACC для целей публичной компании

Расчет показывает, что для обеспечения сохранения темпов роста и стоимости компании, ее финансовой устойчивости менеджменту компании необходимо обеспечить экономическую рентабельность активов на уровне 53,208%.

По нашему мнению, предлагаемая методика позволяет более точно ориентировать финансовый менеджмент компании на достижение финансовых целей компании, чем только анализ рентабельности. Она более точно учитывает необходимость обеспечения полезных, для компании взаимоотношений компании со стейкхолдерами. Связывает управление ценой капитала с управлением предпринимательскими рисками.

Подводя итоги

В настоящей статье уточнена сфера применения и методология расчета средневзвешенной цены капитала, в частности.

- При планировании и оценке результативности деятельности фирм предложено ориентироваться не только обеспечение роста стоимости компании, но главным образом на обеспечение роста богатства (благосостояния) ее собственников. В корпорациях увеличение благосостояния инвесторов- собственников может быть и при снижении её стоимости, как юридического лица. Предложен соответствующий механизм расчета средневзвешенной цена капитала корпорации

- Предложена методика расчета средневзвешенной цены капитала не публичных организаций.

- Показано, что величина средневзвешенной цены капитала компании неразрывно связана с уровнем эффективности финансовой политики в сфере:

- управления оборотными активами (стратегия финансирования, взаимоотношения с кредиторами);

- дивидендной политикой;

- управления предпринимательскими рисками;

- взаимоотношений со стейкхолдерами.

- Мы также полагаем, что тематика данной статьи может быть значительно расширена и дополнена.

Список литературы:

1. Agle B. R., Donaldson T., Freeman R. E., Jensen M. C., Mitchell R. K., Wood D. J. 2008. Dialogue: Toward superior stakeholder theory. Business Ethics Quarterly 18 (2): 153–190.

2. Aswath Damodaran, Valuation: Security Analysis for Investment and Corporate Finance (Wiley Finance), 2006 г., 685 с.

3. Gallagher, T. J., Financial Management / T. J. Gallagher, J. D. Andrew, Jr. Second edition. — New Jersey: Prentice Hall, 2000.

4. Oded H. Sarig and Simon Benninga, Corporate Finance: A voluation approach, McGraw-Hill College, Octouber 27, 2011.

5. Kowalewski O. Corporate Governance and Dividend Policy in Poland. Working Paper. 2007.

6. La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R. Agency Problems and Dividend Policies around the World // Journal of Finance. 2000. Vol. 55. N 1. P. 1–33.

7. Post J. E., Preston L. E., Sachs S. 2002a. Managing the extended enterprise: The new stakeholder view. California Management Review 45 (1): 5–28.

9. Алексеева Л. В. Березинец И. В, Ильина Ю. Б., Концентрация собственности и дивидендная политика: исследование российских акционерных обществ. Вестник С.-Петерб. ун-та. Сер. Менеджмент. 2011. Вып. 3, с. 3.

10. Аренков И.А, Черенкова Н.Ю. «Дивидендная политика российских акционерных обществ нефтяного сектора», Российское предпринимательство, № 2 (222). Декабрь 2012.

11. Беляева И. Ю. 2008. Корпоративная социальная ответственность: управленческий аспект. М.: КНОРУС.

12. Брейли Р, Майерс С., Принципы корпоративных финансов/пер. с англ. Н.Барышниковой,- М: ЗАО «Олимп-Бизнес», 2008 г., 2-е изд – 1008 с.: илл., стр. 213, 443-447, 488, 489—501.

13. Ван Хорн Джеймс, Вахович Джон мл., М. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО»И.Д. Вильямс», 2008. — 1232 с: ил., стр.664-670.

14. Дамодаран Асват, Стратегический риск-менеджмент. Принципы и методики, Издательство: Вильямс, 2010 г.. 496 с.

15. Егорова И.Е., Дивидендная политика акционерных обществ: эмпирический анализ на примере республики Саха (Якутия), Поиск. Решения. Проблемы. № 13 (196), 2011г., с. 53

16. Ивашковская И.В. Стейкхолдерский подход к управлению, ориентированному на приращение стоимости компании: Электронный журнал Корпоративные финансы, 2012. 1(21).C.14—23 .

17. Ивашковская И.В. «Развитие стейкхолдерского подхода в методологии финансового анализа: гармоничная компания», журнал «Корпоративные финансы» , №3 (19).2011.

18. Копленд Т., Коллер Т., Муррин Дж. Стоимость компании: оценка и управление. 3–е издание., перераб. и доп./Пер. с англ – М.: ЗАО «Олимп-Бизнес», 2008. – 576 с.

19. Ли Ч.Ф., Финнерти Д.И.:Финансы корпораций: теория, методы и практика. учеб. для вузов / пер. с англ. — М.:ИНФРА-М, 2000. — 686 с.

20. Лимитовский М.А., Лобанова Е.Н., Минасян В.Б., Паламарчук Е.Н., Корпоративный финансовый менеджмент: учебно-практическое пособие. – М.; Издательство Юрайт, 2012. – 990 с.

21.Лукасевич И.Я., Финансовый менеджмент: учебник, М.: ЭКСМО, 2007.-768 с – (высшее экономическое образование).

22. Национальный доклад по корпоративному управлению / Национальный совет по корпоративному управлению. Вып. V. М., 2012.

23. Рош Джулиан. Стоимость компании. От желаемого к действительному. Минск, «Гривцов Паблишер», 2008г., стр.104.

24. Саймон Г. Науки об искусственном. (The Sciences of the Artificial) Перевод с английского Э.Л.Наппельбвума.Издание второе.(М.: Едиториал УРСС, 2004. — Науки об искусственном)

25 Солодов А.К. Методологические проблемы применения показателя средневзвешенной цены капитала (WACC) в финансовых расчетах, Финансовый менеджер №3.,2013.

26. Т. В. Теплова, Эффективный финансовый директор, Издательство: Юрайт, Серия: Прогрессивный учебник; 2011 г., 512 стр.

27. Ткаченко И.Н., Влияние глобализации на развитие стейкхолдерской модели корпоративного управления, Известия Уральского государственного экономического университета, №1 (45) 2013.

28. Федорова Е.А., Назарова Ю.Н. Факторы, влияющие на изменение индекса РТС российского фондового рынка, Аудит и финансовый анализ №1, 2010

29. Фондовые качели последних лет – экономический анализ динамики индекса РТС, «Рынок ценных бумаг», №14 (август), 2005.

30. Черёмушкин. С.В., Максимизировать богатство, а не стоимость, Корпоративные финансы, № 33(321), 2008, с.45-58.

31. Хачатуров-Тавризян Е.А . Менеджер, предприниматель, стейкхолдер: кто из них формирует социальные задачи бизнеса?! Менеджмент в России и за рубежом N6, 2004г.

35. Листинг в Лондоне – практика компаний из СНГ.

36. Фондовые рынки в контексте устойчивого развития / Эрнст энд Янг.

37. Фондовые биржи Бразилии и Индии заявили о необходимости предоставления нефинансовых отчетов листинговыми компаниями // Главный аналитический медиа-портал о корпоративной социальной ответственности (СSR&Review).

1 Мы не считаем правильным, определять цену источника «реинвестированная прибыль», исходя из стоимости обыкновенных акций. О цене этого источника будет сказано ниже, в разделе статьи посвященной расчету WACC в ООО, ЗАО и т.п. В данной таблице данные по строке «Реинвестированная прибыль» мы заменяем расходами учитывающими требования не только акционеров, но и других экономических агентов-стейкхолдеров

2 Стоимость пакета акции мы определяем исходя из предположения, что стоимость одной акции, как привилегированной, так и обыкновенной, в 10 раз превышает величину годового дивиденда выплачиваемого по этой акции.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Источник