- Дисконтированный срок окупаемости: что это такое и как правильно рассчитать — показатели, метод и формула расчета DPP

- Определение ПСО

- Дисконтированный срок окупаемости DPP: что это простыми словами

- Discovered

- О финансах и не только…

- Дисконтированный срок окупаемости инвестиций

- Что такое дисконтированный срок окупаемости?

- Формула расчёта дисконтированного срока окупаемости инвестиций

- Примеры расчёта дисконтированного срока окупаемости инвестиций

- Преимущества и недостатки метода дисконтированного срока окупаемости

- Дисконтированный срок окупаемости

Дисконтированный срок окупаемости: что это такое и как правильно рассчитать — показатели, метод и формула расчета DPP

Реализация любого бизнес-проекта в первую очередь подразумевает основательное планирование и составление прогнозов на перспективу. Ведь каждый предприниматель, вкладывая деньги в производство или сферу услуг, хочет выяснить, когда потраченные им средства вернуться и начнут приносить прибыль. Для получения нужных сведений производится вычисление параметров, напрямую связанных с поступлением доходов, и тех, что характеризуют время, за которое окупаются вложения. Поэтому следует разобраться, что это такое — простой и дисконтированный срок (период) окупаемости, как выглядит формула и производится расчет.

Определение ПСО

PP (pay-back period) — это измеримая величина, которую применяют с целью проведения инвестиционного анализа и исследования предполагаемой рентабельности будущего проекта. Показатель может рассчитываться в неделях (актуально для небольших предприятий), месяцах, годах и даже десятках лет. Как правило, к последним относятся особо крупные продолжительные бизнес-проекты. Результаты вычислений стабильно зависят от общего инвестиционного объема, направления осуществления деятельности и соответствующих ей норм доходности в заданной сфере.

PP-величина, полученная в результате вычислительных манипуляций, позволяет определить срок, через который сделанные первоначально инвестиции полностью окупятся. Опустив сложную терминологию, можно сказать, что этот показатель наглядно демонстрирует, через какой временной период предприятие перестанет быть убыточным и начнет получать чистую прибыль. Получение дохода, полностью перекрывающего инвестиционные вложения — главное условие успешного функционирования любого проекта.

Данная величина имеет большое значение не только для проведения аналитических мероприятий, позволяющих дать оценку движения вложенных денежных средств, но и для составления бизнес-плана. Чтобы организовать работу без потери эффективности, следует воспользоваться уже готовыми образцами схем, сформированных под определенную сферу деятельности.

Дисконтированный срок окупаемости DPP: что это простыми словами

Его расчет осуществляют, чтобы детально представить, насколько прибыльной окажется реализуемая идея. Параметр дает возможность оценить временной промежуток, за который удастся вернуть инвестируемые деньги с учетом стоимости вкладываемой единицы. Проще говоря — он характеризует время, необходимое финансам для полного оборота.

На просторах интернет-сети и в печатных изданиях показатель обозначают в виде краткой аббревиатуры DPP (Discounted payback period). Это значение чаще всего используется для определения эффективности вложенных в бизнес-проект средств за счет денежного потока.

Дисконт-период, как и другие количественно-измеримые параметры, обладает свойственными ему особенностями и сравнительными погрешностями. Соответственно, разрабатывая новый бизнес-проект, следует учитывать вероятные риски. Непредвиденные обстоятельства, грозящие снижением доходности — распространенное явление в сфере бизнеса.

Источник

Discovered

О финансах и не только…

Дисконтированный срок окупаемости инвестиций

Что такое дисконтированный срок окупаемости?

Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных инвестиций в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности инвестиционного проекта. Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение стоимости денег во времени, т.е. осуществляется учёт изменения покупательной способности денег. Это особенно актуально в условиях нестабильности национальной денежной единицы.

Ставка дисконтирования, используемая в процессе расчёта срока окупаемости, позволяет учесть не только ожидаемый уровень инфляции, но и норму доходности, приемлемую для инвестора. Всё это, в конечном итоге, позволяет более точно определить срок окупаемости инвестиционного проекта.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине текущей стоимости. При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Источник

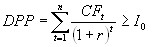

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

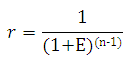

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник