- Формула срока окупаемости

- Понятие срока окупаемости

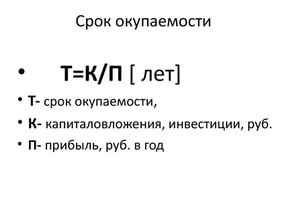

- Простая формула срока окупаемости

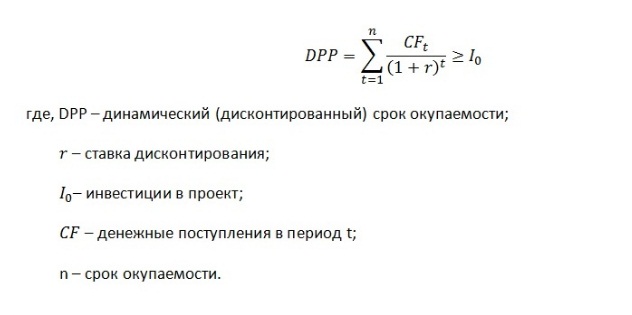

- Динамическая формула срока окупаемости

- Значение срока окупаемости

- Примеры решения задач

- Срок окупаемости инвестиций

- Законодательное определение срока окупаемости инвестиций

- Методы определения срока окупаемости инвестиций

- Простой срок окупаемости инвестиций

- Динамический срок окупаемости инвестиций

- Примеры расчета срока окупаемости инвестиций

- Статический метод расчета периода окупаемости инвестиций

Формула срока окупаемости

Понятие срока окупаемости

Прежде чем начать осуществление каких-либо вложений, инвесторы должны в обязательном порядке определить срок, после которого инвестиции начнут приносить доход (прибыль). С этой целью экономисты применяют срок окупаемости как финансовый коэффициент.

Иначе говоря, в этом случае с помощью формулы срока окупаемости определяется срок, по окончанию которого денежные средства, вложенные в проект, вернутся инвестору и проект начнет приносить прибыль.

Часто формула срока окупаемостииспользуется для выбора одного изальтернативных проектов в качестве инвестиций. Инвестор выберет тот проект, значение коэффициента окупаемости которого будет меньше. Формула срока окупаемости при этом покажет, что предприятие быстрее станет доходным.

Простая формула срока окупаемости

Простой метод расчета используется давно и дает возможность расчета периода, который проходит с момента вложения средств до времени наступления их окупаемости.

Данная формула срока окупаемости будет точна лишь при соблюдении следующих условий:

- При сравнении нескольких альтернативных проектов они должны быть с равными сроками жизни;

- Все вложения должны осуществляться единовременно на старте проекта;

- Доходы инвестированных средств поступают равномерно и в равных частях.

Данный метод расчета срока окупаемости является самым простым и ясным для понимания.

Простая формула срока окупаемости достаточно информативна в качестве показателя рисковостивложения средств. Если значение срока окупаемости будет большим, то это говорит о высоком риске вложения средств и наоборот.

Данный метод, наряду со своей простотой, имеет ряд недостатков:

- Ценность денежных средств может значительно изменяться с течением времени;

- После момента достижения окупаемости проекта он способен продолжать приносить прибыль, которую необходимо рассчитать.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости проекта представляет собой показатель длительность периода, проходящий от начала вложений до момента его окупаемости, учитывая факт дисконтирования.

Срок окупаемости в данном случае наступает тогда, когда чистая текущая стоимость становится положительной и остается такой и далее. Динамический срок окупаемости величина всегда большая, чем статический срок. Это происходит по той причине, что при расчете динамического показателя учитывается изменение стоимости денежных средств на протяжении времени.

Значение срока окупаемости

Формула срока окупаемости чаще всего применяется для расчета капитальных вложений. Этот показатель может оценить эффективность реконструкции или модернизации производства, отражая период, в течение которого появляющиеся экономия и дополнительная прибыль превзойдут сумму, которая была затрачена накапитальные вложения.

Часто формула срока окупаемости используется для оценки эффективности и целесообразности капиталовложений. При этом если значение коэффициента будет очень большим, то от таких вложений, скорей всего, необходимо отказаться.

При расчете срока окупаемости оборудования можно узнать, за какой промежуток времени средства, вкладываемые в данный производственный агрегат, будут возвращаться за счет прибыли, которая получена при его использовании.

Примеры решения задач

| Задание | Компания «Строймонтаж» осуществляет вложение денежных средств в проект в размере 150 тыс. рублей. Предполагают, что при реализации проекта, годовой доход составит 50 тыс. рублей. |

Рассчитать срок окупаемости.

Решение Формула срока окупаемости в данном случае выглядит следующим образом:Т=И/П

Здесь Т – срок окупаемости (лет),

И – сумма инвестиций (руб.),

П – прибыльность проекта (руб.)

Вывод. По результатам расчета мы видим, что по окончанию 3 лет проект полностью вернет свою стоимость и начнет приносить прибыль. Данная формула не учитывает то, что в процессе осуществления проекта могут возникнуть дополнительные издержки.

Источник

Срок окупаемости инвестиций

Срок окупаемости инвестиций (в зарубежной практике — Payback Period, РР) — один из главных показателей, который характеризует эффективность инвестиций. Чем меньше срок окупаемости инвестиций, тем выгоднее инвестиционный проект. При рассмотрении инвестиционных альтернатив инвестору выгоднее как можно раньше вернуть вложенные средства и начать получать инвестиционную прибыль.

Это время, когда вложенные инвестиции становятся равны полученным доходам от этих инвестиций. После срока окупаемости инвестиций доходы от инвестиций превышают размер инвестиций, образуя прибыль для инвестора.

Законодательное определение срока окупаемости инвестиций

В соответствии со статьей 2 Закона РФ «Об иностранных инвестициях в Российской Федерации»: .

Исходя из Закона срок окупаемости инвестиций достигается, когда:

(чистая прибыль + амортизационные отчисления) — инвестиционные затраты > 0.

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов от 21 июня 1999 г. N ВК 477 сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Методы определения срока окупаемости инвестиций

Различают простой (статический) и динамический сроки окупаемости инвестиций.

Для расчета сроков окупаемости инвестиций будем пользоваться следующими условными обозначениями:

Q — объем инвестиций;

Ток — срок окупаемости инвестиций;

t — текущей год;

П г — годовая прибыль, при регулярном потоке денег;

П г t — годовая прибыль в t-ом году;

d — учетная ставка (барьерная ставка, ставка дисконтирования, коэффициент дисконтирования, норма дисконта). Это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта, выражаемая в долях единицы или в процентах в год. В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта). Норма дисконта показывает эффективность участия в инвестиционном проекте. Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Простой срок окупаемости инвестиций

Статический срок окупаемости инвестиций можно получить решением следующих уравнений:

в случае нерегулярного денежного потока:

в случае регулярного денежного потока:

Из этого уравнения можна получить формулу статического срока окупаемости инвестиций:

Динамический срок окупаемости инвестиций

Расчет динамического срока окупаемости осуществляется по накопительному (кумулятивному) дисконтированному чистому потоку наличности.

Динамический срок окупаемости инвестиций можно определить при решении следующих уравнений:

в случае нерегулярного денежного потока:

в случае регулярного денежного потока:

Из этого уравнения можна получить формулу динамического срока окупаемости инвестиций:

Примеры расчета срока окупаемости инвестиций

Пусть инвестиции ( Q ) составляют 1000 условных единиц, учетная ставка ( d ) равна 10%, а ежегодная прибыль от инвестиции ( П г ) будет 200 условных единиц. Рассчитаем статический и динамческий сроки окупаемости инвестиций в случае регулярного денежного потока.

При статическом критерии срок окупаемости инвестиций будет 5 лет:

При динамическом критерии срок окупаемости инвестиций составит 7,3 года:

Динамический срок окупаемости инвестиций с учетом дисконтирования всегда дольше, чем статический срок окупаемости инвестиций (без дисконтирования), потому что учитывается настоящая стоимость будущего денежного потока, так как динамический критерий учитывает временное изменение стоимости денег путем дисконтирования.

Рисунок. Графическая интерпретация срока окупаемости инвестиций

При нерегулярном денежном потоке значения срока окупаемости могут быть получены табличным или графическим методами решения с использованием соответствующего программного обеспечения.

При нерегулярном денежном потоке необходимо рассчитывать такой показатель, как внутренний темп окупаемости инвестиций.

Сравнение внутреннего темпа окупаемости с банковской учетной ставкой позволяет оценить эффективность капиталовложений. Если внутренний темп окупаемости инвестиций превышает учетную ставку ( d ) (в нашем примере 10%), это говорит об эффективности инвестиций, поскольку они обеспечивают большую доходность, чем банк.

Внутренний темп окупаемости инвестиций ( Х ) определяется по формуле:

Источник

Статический метод расчета периода окупаемости инвестиций

Еще до концепции дисконтирования денежных поступлений и затрат (начало 90-х годов девятнадцатого столетия), которая приобрела всеобщее признание в качестве способа получения самой точной оценки приемлемости инвестиций, аналитики инвестиционных проектов использовали в своем арсенале традиционные статистические методы; такие как методы расчета периода окупаемости инвестиций, метод определения бухгалтерской рентабельности инвестиций и ряд других.

Однако и по сей день эти методы остаются в арсенале разработчиков и аналитиков инвестиционных проектов. Причиной тому — возможность получения с помощью такого рода методов некоторой дополнительной информации, что является источником при оценке инвестиционных проектов, так как позволяет снижать примеры неудачного вложения денежных средств. И это характерно для предприятий малого бизнеса, ибо предпринимателю, не обладающему большим денежным капиталом, очень важно как можно быстрее вернуть внесенные в дело средства. Рассмотрим один из этих методов оценки инвестиционных проектов — статический метод расчета периода окупаемости инвестиций (РР-метод, англ. — Playback Period).

Данный метод позволяет определить тот срок, который понадобится для возмещения суммы первоначальных инвестиций. В качестве периода окупаемости капитала в данном случае рассматривается период, в течение которого суммарные расходы, связанные с осуществлением инвестиционного проекта, становятся равными суммарным получаемым доходам. Если величины денежных поступлений примерно равны по годам, то формула расчета периода по формуле расчета периода окупаемости имеет вид:

где РР — период окупаемости (лет); р — первоначальные инвестиции; Ft — среднегодовая сумма денежных поступлений от реализации инвестиционного проекта.

П р и м е р 8.2. Предприниматель вкладывает в реализацию проекта 1000 млн руб.

Здесь/0 = 1000; Ft= 250.

Тогда по формуле (8.3.1) определим срок окупаемости вложенных денежных средств, который составит

Если поток доходов неравномерный, то для расчета показателя РР используют так называемый кумулятивный метод, или метод накапливания, когда в процессе последовательного определения расходов и доходов по проекту и определяется период, в котором суммарные доходы становятся равными суммарным расходам. Чтобы лучше понять это, вновь обратимся к примеру 8.2.

П р и м е р 8.3. Возьмем тот же инвестиционный проект, что мы рассматривали в примере 8.2., но предположим, что денежные расходы и доходы по нему существенно различаются, нарастая со временем. Данные приведены в табл. 8.1.

Исходные данные по проекту

| Денеж потоки | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Расходы | 450 | 350 | 200 | — | — | — | — | — |

| Доходы | — | — | — | 100 | 150 | 300 | 450 | 500 |

Аналитический расчет показателя срока окупаемости можно определить по следующей формуле:

где 4 — инвестиционные вложения в проект в к-м временном интервале; Fk — доход предпринимателя от эксплуатации проекта в к-м временном интервале; п — инвестиционный цикл (лет); t- количество временных интервалов функционирования проекта, за которое суммарные инвестиции сравниваются с суммами доходов от эксплуатации проекта (это и будет искомый срок окупаемости).

Тогда расчет периода окупаемости будет предполагать пошаговые (с шагом в год или иной расчетный период, принятый для анализа данного проекта инвестиции) суммирования годичных сумм денежных поступлений до тех пор, пока результат не станет равным сумме инвестиций.

Так, в нашем примере нетрудно подсчитать, что период окупаемости инвестиций составляет 4 года, так как именно за этот период (начиная с 3 года по 6-й включительно) денежные поступления (100+150+300+450) достигнут величины суммарных инвестиционных вложений в 1000 млн руб.

Если период окупаемости рассчитывается на основе нарастающей суммы денежных поступлений, то может возникнуть ситуация, когда срок накопления суммы, равной первоначальным инвестициям, не кратен цело-

му числу лет (как удачно получилось в приведенном выше примере). Как определить длительность периода окупаемости в этом случае ?

П р и м е р 8.4. Допустим, например, что в том же рассматриваемом нами выше примере 8.3., денежные поступления по годам сложатся по- другому (табл. 8.2.)

Исходные данные к проекту

| Денежные Годы | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Расходы | 450 | 350 | 200 | — | — | — | — | — | — |

| Доходы | — | — | — | 100 | 120 | 280 | 350 | 300 | 300 |

Легко подсчитать, что в этом случае кумулятивная сумма денежных поступлений за 6 лет (850) меньше величины инвестиций (1000), а за 7 лет — (1100), что несколько больше.

Так в нашем примере 150 млн руб. составляют 0,5 суммы денежных поступлений на 7-м году реализации инвестиционного проекта (300 млн руб.), и, следовательно, общий срок окупаемости будет составлять шесть с половиной лет.

Суть производимых расчетов данного показателя может быть проиллюстрирована с помощью графика, представленного на рис. 8.2.

Рис. 8.2. График определения срока окупаемости инвестиций

Здесь по горизонтали оси откладывается текущее время в принятых временных интервалах (например в годах, полугодиях, кварталах, месяцах и т.д.). По вертикальной оси нарастающим итогом и в принятой валюте откладываются инвестиционные вложения и получаемые доходы. В результате образуются две кривые, которые в какой-то момент пересекаются. Координата рр на оси t точки Р пересечения этих кривых во времени и будет определять срок окупаемости инвестиций.

На рис 8.2. этот показатель составляет 6,5 лет. В рассмотренном примере суммарные вложения, как следует из графика, точно сравняются с суммой доходов от эксплуатации проекта через 6,5 лет, что полностью соответствует условию формулы (8.3.2)

Источник