- Оценка социального эффекта при реализации инвестиционного проекта

- Библиографическое описание:

- Простой и дисконтированный срок окупаемости проекта

- Простой срок окупаемости проекта

- Что это такое и для чего он нужен

- Как рассчитывается простой срок окупаемости

- Пример расчета

- Как рассчитать простой срок окупаемости в Excel

- Расчет примера №1

- Расчет примера №2

- Дисконтированный срок окупаемости

- Что это такое и для чего он нужен?

- Как рассчитывается дисконтированный срок окупаемости?

- Пример расчета

- Как рассчитать дисконтированный срок окупаемости в Excel

- Другие примеры расчетов простого и дисконтированного срока окупаемости

Оценка социального эффекта при реализации инвестиционного проекта

Дата публикации: 03.11.2016

Статья просмотрена: 14782 раза

Библиографическое описание:

Данченко, Е. С. Оценка социального эффекта при реализации инвестиционного проекта / Е. С. Данченко. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 4-6. — URL: https://moluch.ru/th/5/archive/44/1551/ (дата обращения: 11.06.2021).

Автором рассмотрена важность оценки социального эффекта при реализации инвестиционного проекта. Представлены основные методы оценки неэкономических эффектов — социальная рентабельность, чистая приведенная социальная стоимость.

Ключевые слова: социальный эффект, эффективность, инвестиционный проект, инновационная экономика, социальная рентабельность, чистая приведенная социальная стоимость.

Как правило, решение об инвестировании проекта принимается исходя из его экономической эффективности, которая зачастую достигается за счет экономии на социальном аспекте бизнеса. Однако в наше время Россия, как и большинство других стран, стремится к становлению и развитию инновационной экономики, которая в корне меняет приоритеты промышленной политики. И если раньше развитие осуществлялось за счет расширения производств, то сейчас экономический прогресс предполагает повышение эффективности производств, развитие и внедрение экологически безопасных технологий, а также улучшение жизнедеятельности каждого члена общества [2, с. 6].

В той или иной степени все предприятия связаны с инвестированием, одни находятся в поиске финансирования для модернизации существующего бизнеса или организации нового, другие же ищут пути наиболее выгодного вложения своей прибыли. В любом случае приведение в инвестиционном проекте результатов оценки как экономического, так и социального эффекта его внедрения может послужить решающим доводом в пользу его реализации. Применяемые в настоящее время методы оценки инвестиционных проектов, сосредоточенные, в основном, на их финансовом анализе, не дают в полной мере проследить результат от их внедрения, именно поэтому требуется учитывать эффекты в сферах, отличных от экономической. Можно выделить следующие причины недостаточного учета экологического, социального и других факторов при оценке проектов: сложность выявления факторов воздействия на внешнюю среду, в связи с их многообразием; отсутствие комплексных методик оценки эффективности инвестиционных проектов.

Комплексная оценка проекта предполагает, как использование наиболее точного метода прогнозирования финансовых потоков, так и количественную оценку неэкономических эффектов, для приведения результатов к общему.

Для оценки экономической эффективности проекта наиболее частыми в использовании являются методы, основанные на дисконтировании, включающие в себя расчет:

- Чистой текущей стоимости проекта (Net present value – NPV);

- Индексадоходности (Profitability index — PI);

- Внутренней нормы рентабельности (Internal rate of return — IRR);

- Дисконтированного срока окупаемости (Discountedpaybackperiod — DPP).

Использование данных показателей возможно в двух вариантах: 1) Оценка абсолютной эффективности, предполагающая вывод о том принять проект или отклонить; 2) Оценка сравнительной эффективности, позволяющая выбрать, какой проект из нескольких альтернативных является наиболее выгодным.

Для дальнейшей оценки проекта возможно использование методик, используемых при работе с некоммерческими организациями. В силу того, что извлечение прибыли не является основной целью их существования, при реализации некоммерческих инвестиционных проектов неэкономические выгоды от их внедрения рассматриваются более детально. Следовательно, проведение расчетов социального, экологического и других эффектов может повысить инвестиционную привлекательность заведомо экономически убыточных или требующих больших вложений проектов.

Под социальным эффектом понимается «совокупность социальных результатов, получаемых от реализации инвестиций в реальном секторе экономики, проецируемых на качество социальной среды и имеющих как положительные, так и отрицательные значения» [1, с. 60]. Социальный эффект внедрения инвестиционного проекта может выражаться в прямой и косвенной формах. Прямой эффект возникает в связи с непосредственным строительством и последующей эксплуатацией объекта, косвенный же проявляется в виде налоговых поступлений, дополнительных инвестиций и развития производства, отрасли, региона, вызванных реализацией проекта. Особенностью косвенного эффекта является его постоянное увеличение, к примеру, создание новых рабочих мест приводит к снижению безработицы в регионе, затем к повышению доходов населения, а, следовательно, и покупательной способности, что способствует созданию новых рабочих мест и поступлению дополнительных налоговых платежей.

К основным положительным эффектам реализации могут относиться:

Создание дополнительных рабочих мест;

Рост доходов населения и повышение покупательной способности;

Дополнительные налоговые поступления;

Улучшение здоровья и демографической ситуации в регионе (долгосрочный эффект, возникающий как сумма остальных);

Повышение квалификации рабочей силы, в связи с внедрением прогрессивных технологий.

Списки положительных эффектов могут бесконечно пополняться и значительно отличаться друг от друга, в зависимости от специфики бизнеса, однако, стоит помнить, что реализация инвестиционного проекта может и отрицательно повлиять на социум [3, с. 7]: снижение количества рабочих мест вследствие автоматизации производств или разорения конкурентов; возникновение социальных конфликтов на почве конкуренции, притока рабочей силы из других регионов/стран и др.

Зачастую социальный эффект является сложным для измерения, однако, существуют методы его оценки, предложенные российскими учеными. Так Е.Н. Сидняшкина в своей статье предлагает оценивать каждый социальный эффект отдельно от других, например, создание рабочих мест, как в прямой, так и в косвенной форме рассчитывается по формуле:

где: Р – число рабочих мест, планирующихся к созданию; И – объем инвестиций в проект; d – доля инвестиций, направленных на создание рабочих мест (по мнению автора экспертная оценка составляет около 0,8); С – средняя стоимость ввода рабочего мест в эксплуатацию.

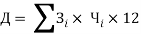

Для оценки повышения уровня жизни населения автор предлагает определять соотношение между совокупным годовым доходом жителей региона и рабочих по проекту, при этом совокупный годовой доход персонала рассчитывается по формуле:

где: Д – совокупный годовой доход персонала по проекту; Зi — среднемесячная заработная плата i-й категории персонала; Чi — численность i-й категории персонала.

Подобным образом автор предлагает оценить все положительные или же отрицательные эффекты внедрения инвестиционного проекта для дальнейшей интегральной оценки, которая проводится следующим образом:

1) Оценка эффекта по критериям:

А) Направленность действия (положительная, отрицательная);

Б) Степень выраженности эффекта (слабая, умеренная, значительная).

В) Масштаб охвата населения.

2) Введение балльной шкалы оценки эффектов.

3) Суммирование оценок разных видов эффектов, интегральная оценка социального эффекта [3, c.10].

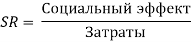

В качестве альтернативы данной методики можно привести процедуру оценки, предложенную Е.Л. Шековой, которая использует дисконтирование для оценки социального эффекта инвестиционного проекта. В основе метода лежит коэффициент социальной рентабельности, расчет которого проводится по аналогии с показателем экономической рентабельности [4, c.150].

Однако автор подчеркивает, что измерение, как эффекта, так и затрат, напрямую связанных с его появлением, не всегда возможно, что связано с растянутостью процесса во времени и влиянием одного проекта на многие социальные аспекты одновременно.

Также Е.Л. Шекова в своей работе вводит показатель общей рентабельности, который подчеркивает целесообразность реализации экономически убыточных, но социально эффективных проектов [4, c.153]. Данный показатель рассчитывается по формуле:

где: TR – общая рентабельность проекта; R – экономическая рентабельность проекта; SR – социальная рентабельность проекта.

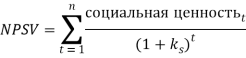

Согласно автору методики оценки, к реализации должны приниматься проекты с положительной общей рентабельностью, в которых социальные выгоды перекрывают финансовые убытки. Вместе с этим в работе подчеркивается, что к внедрению могут быть приняты и проекты с отрицательной и нулевой общей рентабельностью, но лишь при возможности дальнейшей поддержки со стороны государства или благотворительных организаций. Для проектов, сильно растянутых во времени, особую важность принимает временная стоимость поступлений, учитывать ее помогает показатель чистой приведенной социальной стоимости, который рассчитывается по формуле:

где: NPSV – чистая приведенная социальная стоимость; Ks – ставка дисконта, которая в случае использования в социальных проектах и некоммерческих организациях отражает альтернативные направления вложения средств.

По аналогии с расчетом общей рентабельности рассчитывается и общая чистая приведенная стоимость проекта, позволяющая объединить все эффекты от его внедрения в один [4, c.154]:

где: TNPV – общая чистая приведенная стоимость; NPV – чистая приведенная стоимость; NPSV– чистая приведенная социальная стоимость;

Так же, как и в случае с привычным аналитикам показателем чистой приведенной стоимости, проект будет считаться рекомендованным к реализации при положительной общей чистой приведенной стоимости.

Использование приведенных выше методик для оценки социальных эффектов инвестиционных проектов поможет в ориентации бизнеса в сторону социальной ответственности, что в дальнейшем приведет не только к повышению имиджа компаний, но и к становлению инновационной экономики в России в целом.

Источник

Простой и дисконтированный срок окупаемости проекта

Временные параметры являются одними из важнейших показателей при расчете любого проекта. Потенциальному инвестору необходимо оценить не только перспективность нового направления бизнеса, но и сроки его жизни, периоды вложений и возврата инвестиций.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите. Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков.

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP= Ko / KF сг , где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000 =3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев. Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли.

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Как рассчитать простой срок окупаемости в Excel

Приведенные выше примеры достаточно просто рассчитать при помощи обычного калькулятора и листа бумаги. Если же данные сложнее – пригодятся таблицы в Excel.

Расчет примера №1

Расчет простого срока окупаемости выглядит следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Расчет примера №2

Для более сложного варианта расчета простого срока окупаемости расчет в Excel делается следующим образом:

Таблица 1: формулы расчета.

Таблица 2: результаты вычислений:

Аналогичная методика вычислений используется и для расчета дисконтированного срока окупаемости, речь о котором пойдет в следующей главе.

Дисконтированный срок окупаемости

Что это такое и для чего он нужен?

Простой срок окупаемости проекта не учитывает изменение стоимости денежных средств во времени. Учитывая текущую инфляцию, на 1 млн. рублей сегодня можно купить гораздо больше, чем через 3 года.

Дисконтированный срок окупаемости позволяет учесть инфляционные процессы и рассчитать возврат инвестиций с учетом покупательской способности денежных средств.

Как рассчитывается дисконтированный срок окупаемости?

Формула расчета будет выглядеть следующим образом:

Пример расчета

Несмотря на гораздо более сложный внешний вид формулы дисконтированного срока окупаемости, его практический расчет произвести достаточно просто.

Первое, что необходимо сделать – это рассчитать будущие денежные поступления от нового бизнеса с учетом ставки дисконтирования.

Возвращаясь к нашему примеру с рестораном, примем за ставку дисконтирования 10%.

Дисконтированные денежные поступления за 4 года после открытия бизнеса будут равны (по годам):

| Год: | Расчет дисконтированных денежных поступлений | Результат расчета (рублей) |

| 1 | 3 000 000 / (1+0,1) | 2 727 272 |

| 2 | 3 000 000 / (1+0,1) 2 | 2 479 389 |

| 3 | 3 000 000 / (1+0,1) 3 | 2 253 944 |

| 4 | 3 000 000 / (1+0,1) 4 | 2 049 040 |

| Итого: | 7 460 605 |

Сумма денежных поступлений за 3 года в совокупности составит 7 460 605 рублей, что является недостаточным для возврата инвестиций в размере 9 000 000 рублей.

Непокрытая часть составит 1 539 395 рублей. Разделим эту сумму на денежные поступления в 4 году:

1 539 395/2 049 040 = 0,75 года

Таким образом, дисконтированный срок окупаемости данного проекта составит 3,75 года.

Совокупные поступления за 4 года составят 9 509 645 рублей, что позволит вернуть инвестиции и получить чистую прибыль в размере 509 645 рублей.

Как рассчитать дисконтированный срок окупаемости в Excel

Для расчет дисконтированного срока окупаемости проекта можно использовать математические формулы в Excel.

Для добавим вторую таблицу с расчетом коэффициента дисконтирования, где коэффициент дисконтирования рассчитывается по формуле =СТЕПЕНЬ, которая находится в разделе Формулы-математические формулы-СТЕПЕНЬ.

Расчет дисконтированного срока окупаемости выглядит следующим образом:

Таблица 3: формулы расчета.

Таблица 4: результаты вычислений:

Другие примеры расчетов простого и дисконтированного срока окупаемости

Вы можете посмотреть как рассчитывается простой и дисконтированный срок окупаемости применительно к интересующему вас бизнесу в конкретных бизнес-планах, для этого вы можете воспользоваться формой поиска или перейти на соответствующий документ по ссылке ниже:

Источник