- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

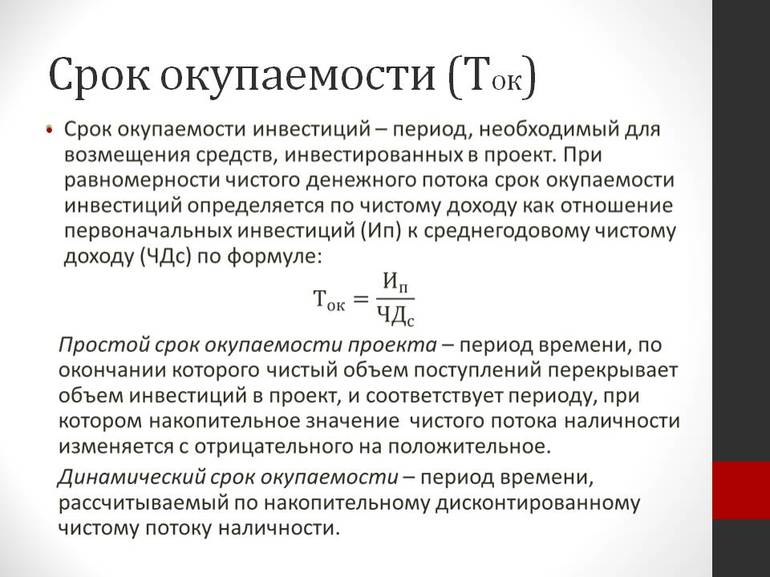

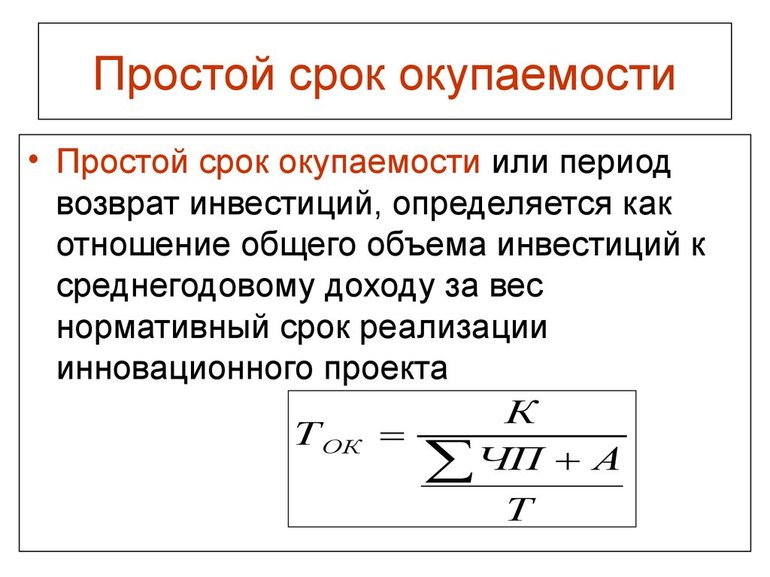

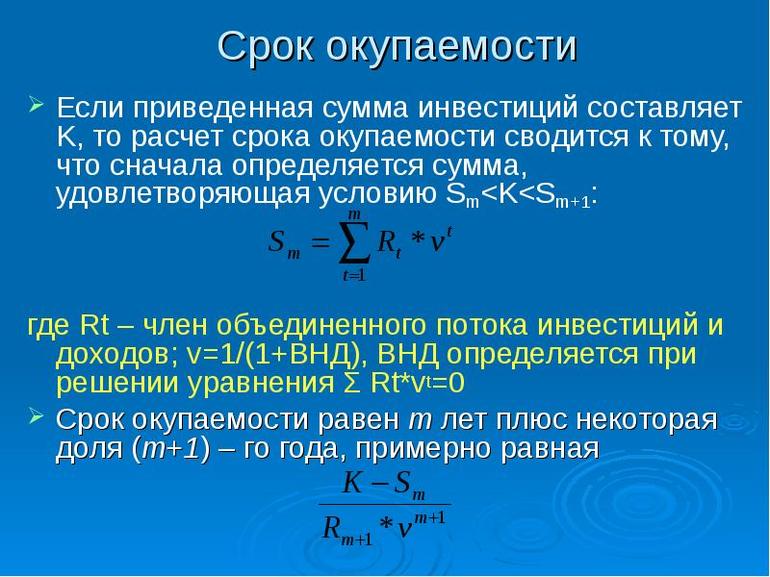

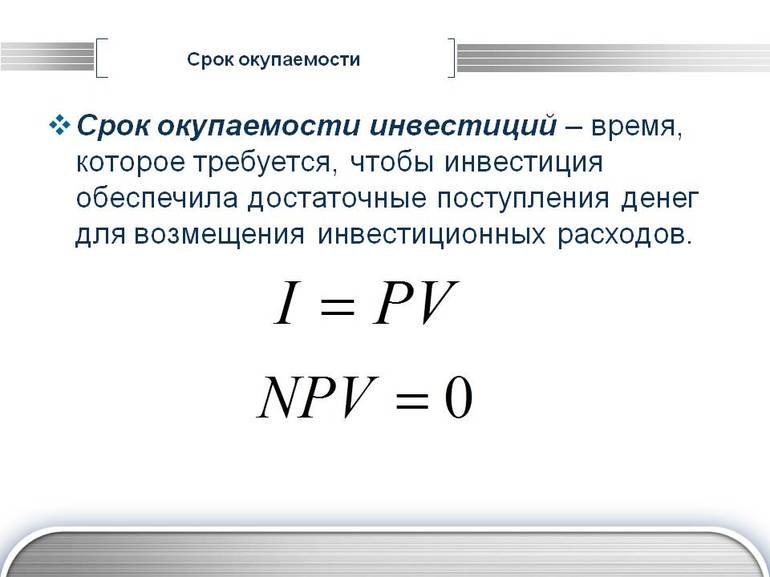

- Формула и алгоритм расчета

- Примеры

- Сравнительный срок окупаемости

- Расчет срока окупаемости инвестиционного проекта

- Применимость окупаемости к видам деятельности

- Понятие эффективности инвестиций

- Смысл расчёта и исходные данные

- Расчётные формулы возвратности

- Сравнение проектов одинаковой длительности

- Дисконтированный метод вычислений

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Сравнительный срок окупаемости

Впервые этот метод, являющийся родоначальником всех методов сравнительных оценок, был предложен экономистом-энергетиком С.А. Кукель-Краевским в 30-х годах XX в. Сравнивалась эффективность строительства двух объектов одного и того же назначения с примерно одинаковой (отвечающей условиям сопоставимости) производственной мощностью. Позднее преимущественно сравнивались показатели старой и новой техники, предлагаемой взамен старой.

Первый вариант — более капиталоемкий — требует капиталовложений (инвестиций) в размере К,, во втором варианте потребуются капиталовложения в размере К2, причем по условию К1 > К2, а К1 — К2 = ΔК (дополнительные капиталовложения в первый вариант по сравнению со вторым). Размерность капиталовложений (инвестиций) определяется в рублях без привязки к какому-либо периоду времени — единовременные затраты.

Однако более капиталоемкий вариант обладает более совершенной технологией, благодаря чему издержки производства по этому варианту И, меньше, чем в более дешевом варианте, где ежегодно потребуются эксплуатационные расходы в размере И2, т. е. И1

В условиях рыночной экономики для оценок на предпроектной и проектной стадиях исследований рекомендуется принимать величину обратной современному банковскому проценту по кредитам или проценту средней доходности по ценным бумагам (правомерность этого также станет понятной из последующих рассуждений). Применение этого метода целесообразно пояснить на примере (в этом и последующих примерах все цифры — условные).

Пример 10.1. Принято решение о строительстве производственного объекта определенного назначения, причем возможны два варианта реализации этого решения:

1) строительство предприятия с более дорогим и более совершенным оборудование; потребует инвестиций в размере К1= 500 млн.руб, а годовые эксплуатационные расходы составят И1= 80 млн.руб/год;

2) строительство предприятия такого же назначения и с такой же производственной мощностью с использованием старого, но более дешевого оборудования, для чего необходимо К2 = 400 млн.руб, эксплуатационные затраты оцениваются в И2 = 100 млн.руб/год.

Требуется произвести оценку сравнительной эффективности капиталовложений (инвестиций) по вариантам и выбрать наиболее выгодный вариант строительства методом сравнительного срока окупаемости. В настоящее время банковский процент можно принять равным р = 0,15 руб/год/руб или 15% (не совеем точно оценивать эту величину в процентах, поскольку разнокачественные величины — рубли в год и просто рубли — не должны сокращаться). Нормативный срок окупаемости Тн = 1/р = 6,7 года.

Решение. Определяем сравнительный срок окупаемости дополнительных капиталовложений в более капиталоемкий вариант по сравнению с менее капиталоемким за счет экономии эксплуатационных расходов (издержек), которые эти дополнительные капиталовложения должны обеспечить. Расчет ведем по формуле (10.1).

Вывод: реконструкция экономически нецелесообразна, вложенные средства окупятся только через 10 лет, т. е. за период больший, чем нормативный срок окупаемости. Очевидно, если положить сумму ΔК в банк под 15% годовых или приобрести на эту сумму ценные бумаги с такой же доходностью в качестве дивидендов, можно будет получить большую выгоду.

Не нашли, что искали? Воспользуйтесь поиском:

Источник

Расчет срока окупаемости инвестиционного проекта

Прежде чем осуществить вложения денег в какой-либо проект, обязательно просчитывают срок окупаемости, то есть когда произойдёт возврат потраченной суммы. Существуют определённые виды деятельности, в отношении которых применяют этот критерий экономической эффективности финансирования. Для понимания сути вычислений возвратности следует ознакомиться с терминами, применяемыми в расчётах. Определяют показатель прибыльности по специальным формулам.

Применимость окупаемости к видам деятельности

Основным индикатором привлекательности инвестирования в любом направлении бизнеса является быстрота возвращения вложенного капитала. Срок окупаемости предоставляет предпринимателю возможность сравнить варианты создания или совершенствования производства и выбрать проект, в наибольшей степени соответствующий его устремлениям и денежным возможностям. Для оценки по критерию скорости возврата вложений подходят следующие сферы предпринимательской деятельности:

- Инвестирование долгосрочное: приобретение ценных бумаг, вложения в уставной капитал какого-то предприятия. Здесь срок окупаемости представлен отрезком времени, через которое отдача от проекта окажется равной сумме финансирования. Чем этот период меньше, тем привлекательнее вложения.

- Капитальные затраты в недвижимость, реконструкция и модернизация производства. Время, какое понадобится для достижения прибылью размера потраченных на развитие технологии средств, укажет на срок возвратности.

- Приобретение оборудования: машин, станков и механизмов, приборов осуществляют для обновления производственных фондов. Возврат затраченных на покупки денег произойдёт за счёт эксплуатации приобретённой компанией техники — всегда присутствует стремление предпринимателя к скорейшей компенсации расходов.

Не считаются инвестированием краткосрочные (сроком до 12 месяцев) вложения: выпуск облигаций, предоставление займов другим организациям — такая деятельность называется финансовой. Срок окупаемости исчисляется от начального шага проекта до полного возврата вложенных средств. Момент, когда денежные поступления становятся положительными в постоянном режиме, определяет точку окупаемости проекта.

Понятие эффективности инвестиций

Получение экономического результата на рубль вложений означает действенность инвестиционного проекта. В зарубежной практике критерием для количественного нахождения эффективности вложений в основной капитал служит норма чистой прибыли за определенный срок. Определить показатель можно по формуле Нчп=(Пч-И)*100/И, где Пч — прибыль чистая от финансирования, И — размер инвестиций. В отечественной экономике эффективность рассчитывается из выражения Эи=П/К или Т=К/П, где:

- П — прибыль бухгалтерская чистая от вложений;

- К — капитальные затраты;

- Т — срок окупаемости.

Существуют и другие термины окупаемости, употребление которых связано со сроком возврата денег. Чистый эффект за несколько лет от финансовых вливаний, выраженный в современных денежных знаках, называют чистой приведённой стоимостью (Счп). Норма внутренней прибыли (Нвп) — процентная ставка или дисконт, служит для приведения Счп к нулю.

Смысл расчёта и исходные данные

Перед тем как посчитать окупаемость проекта, надо понять суть вычислений и собрать необходимые для этого сведения. Показатель возвратности используют при сравнительном анализе нескольких вариантов инвестиций как единственный параметр, или срок окупаемости учитывается в комплексе с другими факторами, раскрывающими эффективность вложений. Если нужна быстрая отдача от финансирования, ориентируются только на период возврата средств: примером могут быть инвестиции для оздоровления компании. Для расчёта окупаемости проекта потребуются следующие показатели:

- расходы, включающие все фининвестиции с начала финансирования;

- чистый годовой доход: выручка от результатов вложений за минусом налогов и всех затрат;

- амортизация — количество израсходованных в течение года финсредств на ремонт оборудования, его модернизацию и усовершенствование;

- срок инвестиционных затрат.

Чтобы рассчитать дисконтированный срок возвратности или окупаемости, потребуется также просуммировать приход всех денег за рассматриваемый отрезок времени, определить процентную ставку и срок дисконтирования, стартовый размер инвестиций. На период возврата вложений оказывают влияние и другие факторы, их разделяют на внешние и внутренние.

К первым относятся арендные платежи за производственные площади, расходы на обслуживание взятого кредита и непредвиденные траты. В отличие от внешних факторов, на которые предпринимателю повлиять сложно, внутренние расходы пребывают полностью под его контролем: стратегия развития предприятия зависит от владельца бизнеса.

Расчётные формулы возвратности

В английском языке показатель времени окупаемости обозначается аббревиатурой PBP — pay-back period. В зависимости от характера поступления дохода применяют один из методов вычислений. Их два: первый не учитывает временную стоимость денег и является более простым, другой принимает во внимание ставку дисконтирования.

Сравнение проектов одинаковой длительности

Иными условиями применения первой формулы для периода окупаемости считаются следующие посылы: во все инвестпроекты вложения выполняются однократно, поступление денег на всём протяжении действия предприятия каждый год будет одинаковым. Понять смысл методики поможет пример для расчёта окупаемости проекта по сроку через формулу Т=И/Д, где И — объём вложений в рублях, Д — полная ∑ прибыли, включая амортизацию, руб./мес. Исходные данные для вычислений:

- размер инвестиций 100 тыс. руб.;

- доход помесячно составил 25+35+45 т. руб.;

- всего за квартал Д=105 тысяч рублей.

Найти срок окупаемости можно, использовав вышеприведённую формулу срока окупаемости инвестиций: Т=100/105=1 кв. или 3 месяца. Метод применяется часто вследствие простоты и наглядности, возможности оценить риски проектов: существует прямая зависимость между этими показателями. С возрастанием периода окупаемости до предельных величин вложения могут стать невозвратными.

Дисконтированный метод вычислений

Предыдущий расчёт не учитывает фактора времени: в долгосрочном периоде стоимость денег может существенно изменяться, что приведёт к искажению оценки окупаемости проекта. Динамические методы вычислений дисконтируют потоки, и приводят стоимость денежных знаков к единому моменту времени. Такие способы расчётов применяются в следующих случаях:

- Есть уверенность или предположения о том, что срок будущих поступлений станет значительно отличаться от сегодняшних денег.

- Существует достоверная информация, посредством которой можно спрогнозировать размер грядущих платежей.

- Явно выражена сезонность срока зарабатывания денежных средств.

- Оценивается рентабельность крупного коммерческого проекта.

- Объект пребывает в стадии строительства или запуска в эксплуатацию.

Метод дисконтирования позволяет точно дать прогноз нестабильных и неравномерно поступающих денег с высокими рисками. Главное отличие от других способов вычислений — учитывается комплекс факторов, их взаимное соотношение: это срок поступления и оттока капитала, дебиторская задолженность и структурные перемены.

Дисконтированный период окупаемости вложений — срок возврата начальных затрат на осуществление проекта за счёт доходов, увеличенных по заданной норме прибыли в текущем времени. В формулу для определения окупаемости входит коэффициент дисконтирования k, он учитывает влияние времени на величину дохода, и находится из выражения k =1/(1+ d) n, где d — процентная ставка, n — порядковый номер года от начала проекта. Формула дисконтированного срока окупаемости имеет вид: Т=Д/(1+ d) n, где Д — чистый денежный поток.

Пример расчёта срока для проекта с начальными вложениями 100 т. р., периодом организации — освоения денег, 1 год. Прибыль предполагается в размере 40 тыс. р./год, ставка — 10%. Решение: денежный поток с учётом дисконта в первый период равен минус 100, второй — 40/(1+0,1) 1=36,4; третий 40/(1+0,1) 2=33,1; четвёртый 40/(1+0,1) 3=30,0; пятый 40/(1+0,1) 4=27,3. Результаты вычислений сводятся в таблицу.

| Показатели | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Вложения, т. р. | 100 | — | — | — | — |

| Денежный поток, тыс. руб. | 0 | 40 | 40 | 40 | 40 |

| То же, с учётом дисконта | -100 | 36,4 | 33,1 | 33,0 | 27,3 |

| Итог | -100 | -63,6 | -30,5 | 2,5 | 29,8 |

Из таблицы понятно, что для рассмотренного проекта окупаемость обозначена в четвёртом году его реализации, а в следующем сроке дисконтированный денежный поток ожидается около 30 тысяч рублей. Достаточно ли полученного результата предпринимателю — неизвестно, решение будет приниматься в совокупности с другими оценочными показателями.

А как вы считаете окупаемость?

Источник