- Что необходимо для создания собственной платежной системы

- Как создать свою платежную платформу

- Этапы создания

- Разработка электронной платежной системы

- Популярные электронные платежные системы Рунета

- Зачем создавать свою систему электронных платежей

- Разработаем для вас электронную платежную систему

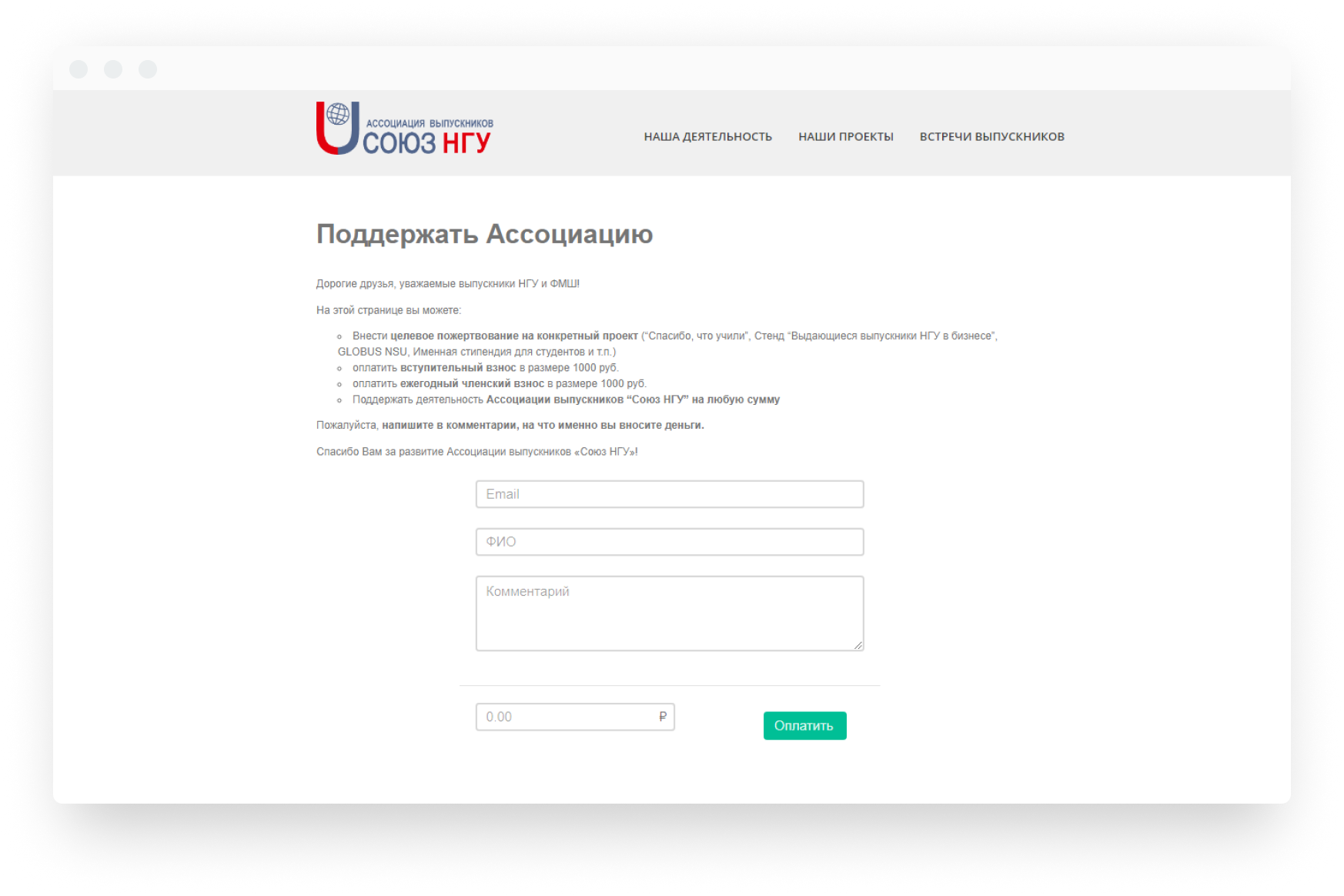

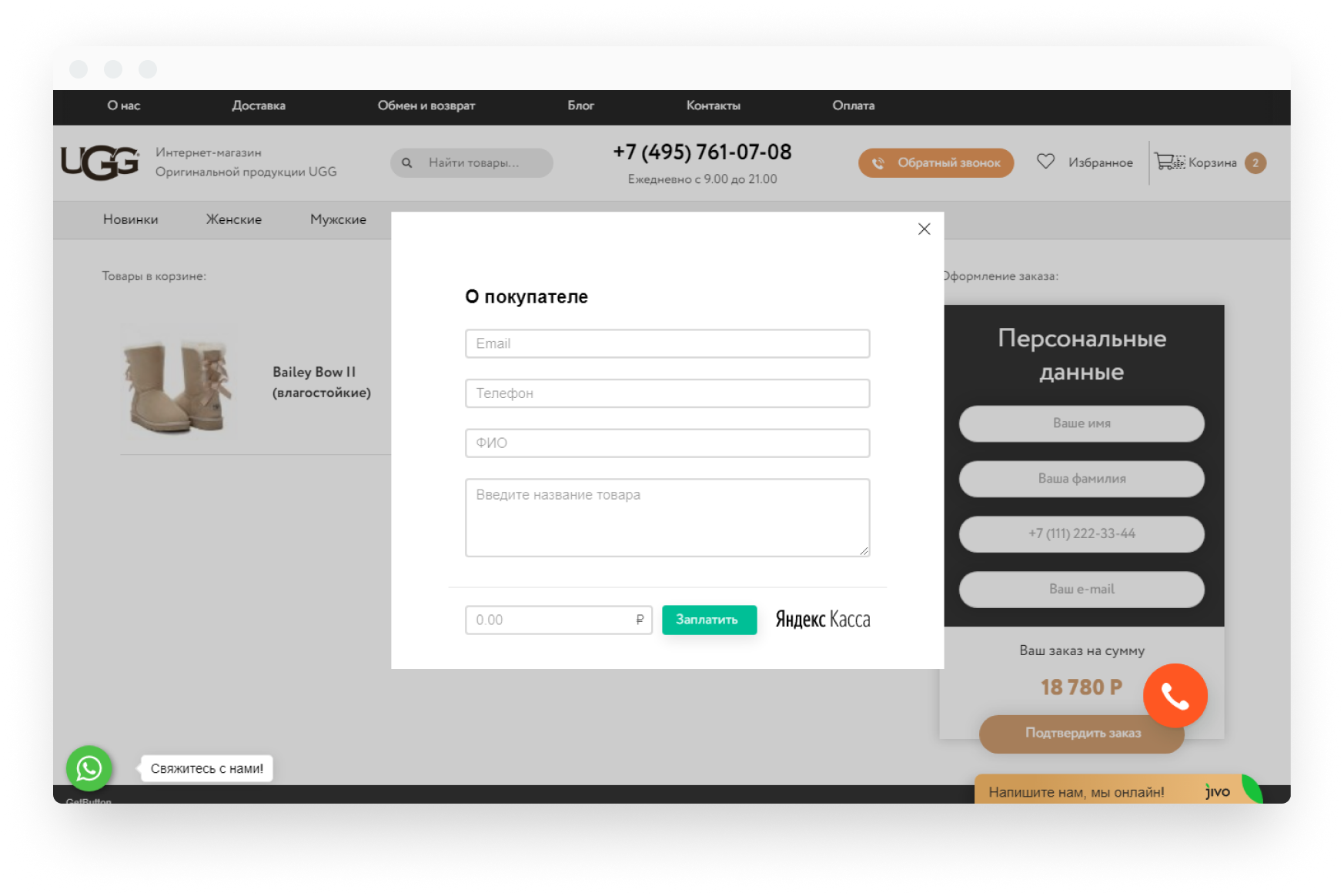

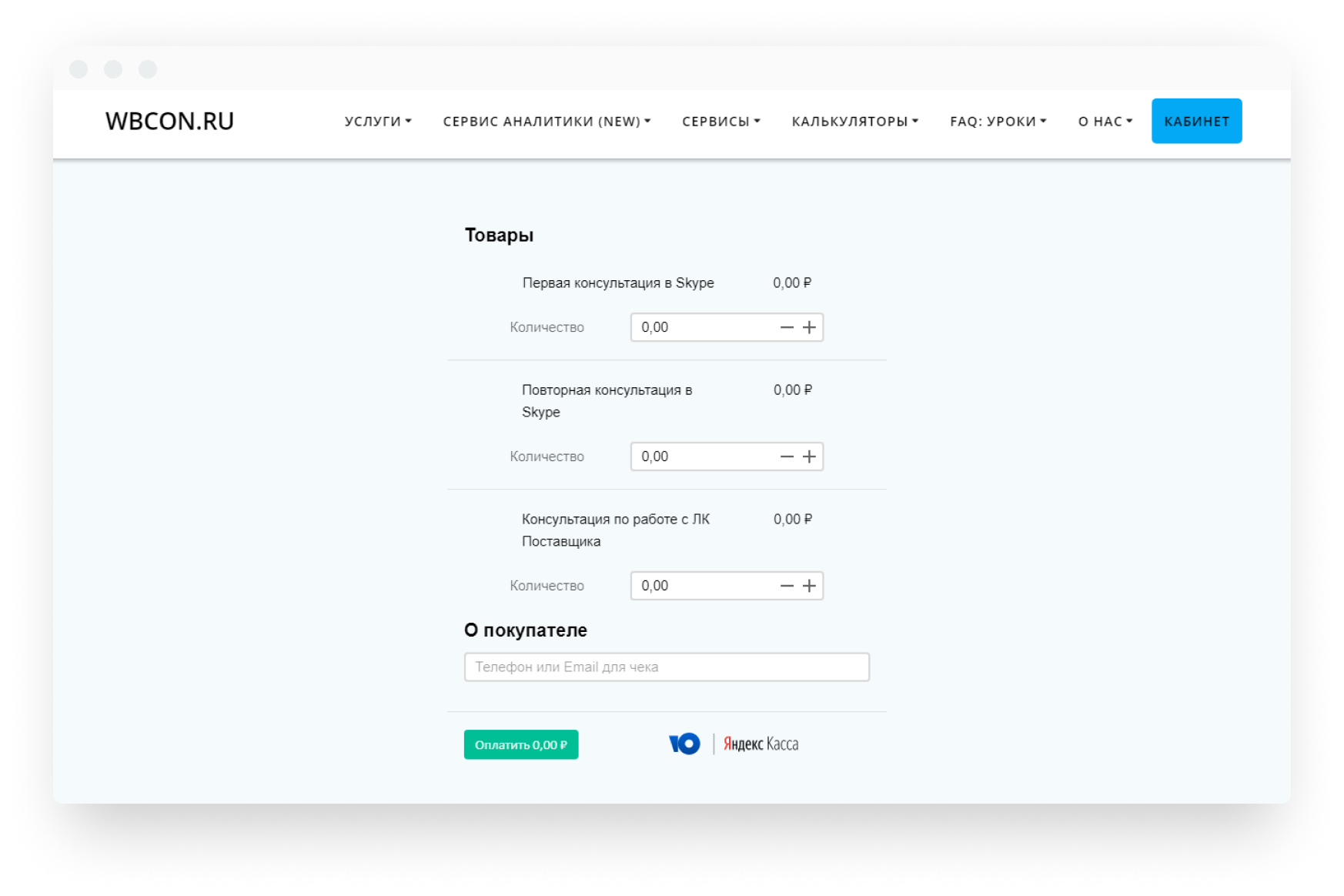

- Платежная форма на сайт

- Плюсы конструктора платёжных форм

- Без разработки

- Индивидуальные настройки

- Это бесплатно

- Быстрое подключение

- Легко соблюдать закон

- Разные способы оплаты

- Как покупатель платит через форму?

- Как добавить форму на сайт

- Создайте свою платёжную форму за несколько минут!

- Вопросы и ответы

- Запуск платежного агрегатора или электронного кошелька: особенности российского законодательства и секреты успеха

Что необходимо для создания собственной платежной системы

В эру развития электронной коммерции растет актуальность услуг по обработке цифровых платежей. Налаживание эффективного, максимально удобного и доступного взаимодействия клиентов с банками — важная задача, решение которой дает возможность бизнесу выигрывать конкуренцию на рынке и получать комиссионные доходы. Однако создание платежной системы — длительный, сложный, многоэтапный процесс. Он требует значительных усилий, вложений, применения технических инноваций и соблюдения регламентов. Вот почему многие предприниматели в этом вопросе предпочитают заручиться поддержкой специализированной организации.

Как создать свою платежную платформу

Современная платежная система представляет собой сеть, включающую в свой состав перечень финансовых инструментов, поддерживающую разнообразные банковские процедуры и осуществляющую межбанковские операции. Эта платформа ускоряет и упрощает движение денежных средств между отправителями и получателями. Причем глобальные сети позволяют в считанные минуты переправлять деньги из одной точки мира в другую. Они объединяют сотни стран и обеспечивают автоматическую конвертацию валют.

Собственная платежная система для предпринимателей — возможность войти на активно растущий рынок электронной коммерции и использовать его потенциал. Для этого необходимо выполнить целый ряд условий, в частности открыть счета, заключить договор и получить лицензии на территории определенной юрисдикции, подходящей для ведения данного бизнеса. Подходят такие юрисдикции как Великобритания, Чехия, Латвия, Эстония, Литва в Европе, а также Сингапур и другие.

Этапы создания

Создание платежного бизнеса начинается с регистрации юридического лица на выбранной территории. Выбор страны определяет дальнейшие возможности и предполагает ограничения, поэтому нужно предварительно ознакомиться с нюансами законодательства местных регуляторов. При этом регистрация в одной из стран – участниц Евросоюза дает доступ к работе по всей Европе и миру.

Зарегистрированная компания должна пройти процедуру лицензирования — оформления соответствующей лицензии (такой как EMI или PI). Для лицензирования требуется соответствующий капитал, подтверждение уровня организации рабочих процессов, а также соблюдение законов в части защиты данных и борьбы с незаконным выводом денег.

Важный этап — технические мероприятия по реализации движка, программного обеспечения, запуска сайта, настройке, тестированию комплекса, который будет поддерживать работу с пользователями и внешними институтами. Не менее важно построить инфраструктуру и подобрать квалифицированный персонал.

На финальном этапе происходит получение BIC и клиентских IBAN счетов, подключение к SWIFT. После чего система может эксплуатироваться в рабочем режиме.

Источник

Разработка электронной платежной системы

Распространение Интернета стало причиной появления множества интернет-магазинов и онлайн-сервисов. Теперь каждому доступна возможность по сети заказать любой товар или воспользоваться услугой любого вида. Возникает только один вопрос: как оплачивать эти покупки? Потратить своё время на поход в банк для оплаты? Электронные деньги значительно упрощают этот процесс и минимизируют все сложности, позволяя проводить виртуальные платежи. Расчёт электронными деньгами предоставляет намного больше удобств, чем традиционный расчёт реальной валютой.

С развитием электронной коммерции стали разрабатываться различные электронные платежные системы (ЭПС), функциональные возможности которых регулярно расширяются. Они уже давно стали частью нашей жизни, своеобразными мостами для совершения сделок в Интернете. Платежные системы, использующие электронные деньги, считаются наиболее удобным способом проведения финансовых операций. ЭПС позволяют проводить огромный спектр операций:

- Оплата коммунальных услуг, налогов, штрафов;

- Оплата услуг провайдеров Интернета и КТВ, операторов мобильной связи;

- Покупки в интернет-магазинах, онлайн-играх;

- Переводы денег другим пользователям системы;

- Обмен валют;

- Погашение займов, кредитов;

- Ввод-вывод средств через банковские счета и карты.

При этом ЭПС обеспечивают высокую скорость платежей, устраняют необходимость в пересчёте и сдаче. Данные преимущества выгодны не только пользователям, но также поставщикам услуг и продавцам товаров.

![]()

Популярные электронные платежные системы Рунета

Существует немало популярных систем электронных платежей. Вот некоторые из тех, что распространились и обрели известность в рунете:

- WebMoney. Создана в 1998 году, в России. Насчитывает 39 миллионов пользователей в 40 странах. Поддерживает 9 валют, 3 криптовалюты. WM Transfer Ltd зарабатывает на комиссиях: 0,8% от суммы переводов и платежей, 0,1% от суммы кредитных сделок.

- Яндекс.Деньги. Создана в 2002 году, в России. Насчитывает 46 миллионов пользователей в 22 странах. Поддерживает 11 валют. ООО НКО «Яндекс.Деньги» зарабатывает на комиссиях: 0,5% от суммы переводов и платежей, 3% от суммы выводимых средств.

- QIWI. Создана в 2007 году, в России. Насчитывает 47 миллионов пользователей в 17 странах. Поддерживает 4 валюты. Группа QIWI зарабатывает на комиссиях: 1,6-2% от суммы некоторых видов платежей, 1-7,5% от суммы вводимых средств, 1,6-2% от суммы выводимых средств.

- PayPal. Создана в 1998 году, в США. Насчитывает 200 миллионов пользователей в 202 странах. Поддерживает 25 валют. PayPal Inc зарабатывает на комиссиях: 3,9-5,4% от суммы переводов и платежей.

Зачем создавать свою систему электронных платежей

Главное предназначение любой платежной системы — это работа с денежными средствами. Электронные платежные системы же необходимы для проведения финансовых операций преимущественно онлайн. Они основаны на технических процедурах, благодаря которым пользователи могут как переводить средства между собой, так и совершать платежи в адрес организаций.

Собственная ЭПС, прежде всего, разрабатывается под конкретные задачи и виды деятельности. Задачи, которые поможет решить такой продукт — весьма широкого спектра, так как сейчас всё больше транзакций в мире происходит через Интернет. Для реализации безналичного расчёта этот способ является самым простым, ввиду того что при подключении к такой системе отпадает большинство бюрократических проблем. Он также совмещает в себе работу сразу нескольких видов организаций, то есть контроль, условия обработки платежей и другие процессы обеспечиваются самой платежной системой, а не третьими лицами.

Выпустив свою систему электронных платежей, вы можете предоставить пользователям следующие выгоды:

- Возможность легко оплачивать любые товары и услуги электронными деньгами, что очень востребовано физическими лицами;

- Удалённый доступ к средствам, который позволит совершать их переводы в любое удобное время (в отличие от банков, офисы которых не работают в режиме 24/7);

- Высокая скорость транзакций, когда отправка платежа занимает всего несколько секунд (в то время как банковские платежи обрабатываются несколько часов, иногда дней);

- Простота и доступность, дающие возможность любому человеку зарегистрироваться за пару шагов и начать пользоваться вашей системой без особых сложностей.

А интернет-магазинам и предпринимателям сферы электронной коммерции вы поможете расширить бизнес и привлечь больше клиентов за счёт добавления нового способа оплаты на их сайты.

Вы, как владелец собственной ЭПС, в свою очередь тоже получите расширенные возможности:

- Организованный приём платежей.

- Настройку тарифной сетки и комиссий с разделением на бизнес и частных лиц.

- Полный контроль над оборотом и движением средств внутри системы.

- Опцию выпуска пластиковых карт с платой за обслуживание.

Разработаем для вас электронную платежную систему

Наша компания готова разработать для вас электронную платежную систему (ЭПС) под ключ, любого уровня сложности и масштабируемости. Мы сможем понять ваш бизнес, учесть индивидуальные требования, подстроиться под специфику. Также сделаем мобильные приложения под ОС Android и iOS: как администраторские (для доступа к базе данных и сервису), так и пользовательские.

Стоимость создания электронной платежной системы — от 3 500 000 рублей.

Стоимость разработки мобильных приложений в дополнение к ЭПС — от 1 500 000 рублей.

Polygant выделит ресурсы в виде целой команды, состоящей из дизайнеров, frontend и backend разработчиков, — именно под ваш проект, что позволит ускорить процесс разработки и тестирования продукта. Такой подход даёт возможность выполнять релизы в срок и работать со скоростью ваших потребностей. Подробности можете узнать через прямой запрос.

Источник

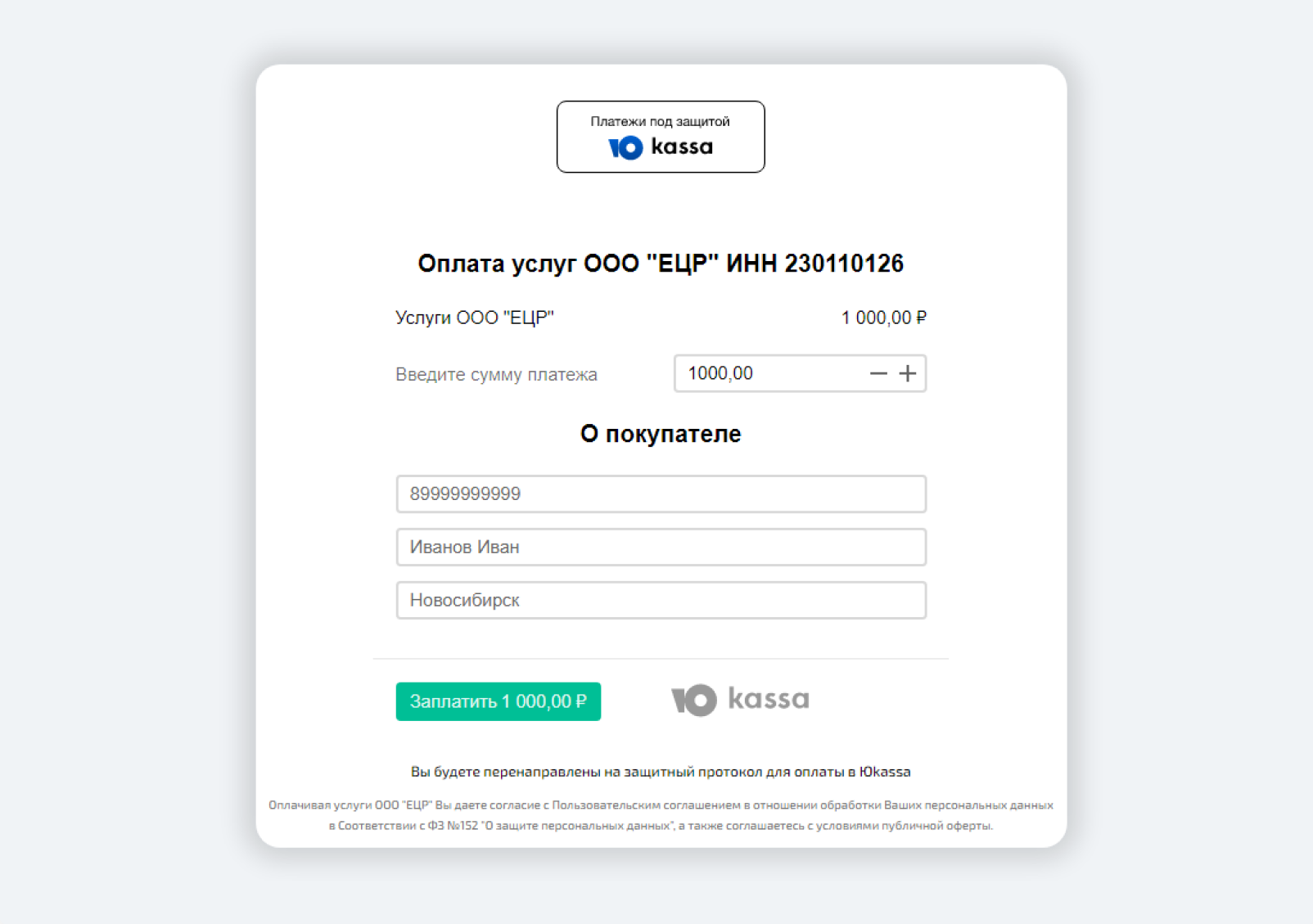

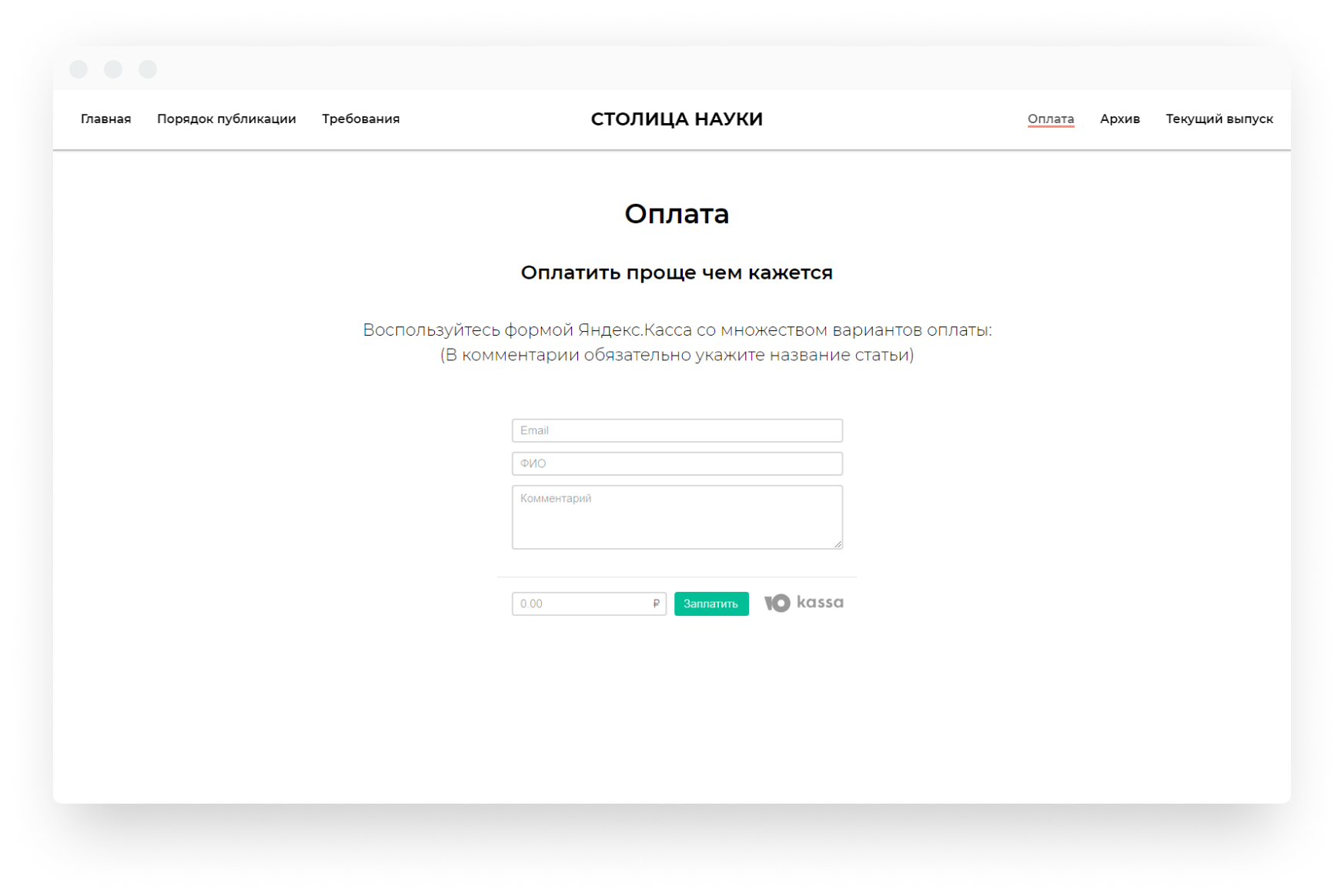

Платежная форма на сайт

Плюсы конструктора платёжных форм

Без разработки

Достаточно скопировать код формы и вставить его на сайт, чтобы оплата заработала.

Индивидуальные настройки

Вы можете сделать максимально простую форму с одним полем и кнопкой или же добавить туда поля с именем, и телефоном

Это бесплатно

Вы ничего не платите за конструктор формы платежей или подключение ЮKassa. Все затраты — это комиссия с успешных платежей (от 2,8% при оплате банковскими картами).

Быстрое подключение

Пара дней на заключение договора с ЮKassa онлайн + 10–20 минут на создание самой формы в конструкторе.

Легко соблюдать закон

Если вам нужно формировать фискальные чеки, ЮKassa будет это делать автоматически. Её можно синхронизировать с вашей ККТ или подключить облачную кассу.

Разные способы оплаты

Через форму приёма платежей покупатель может платить как ему удобно: банковской картой, электронными деньгами, с помощью Apple Pay и Google Pay, через интернет-банк и так далее. В ЮKassa можно подключить все популярные способы оплаты.

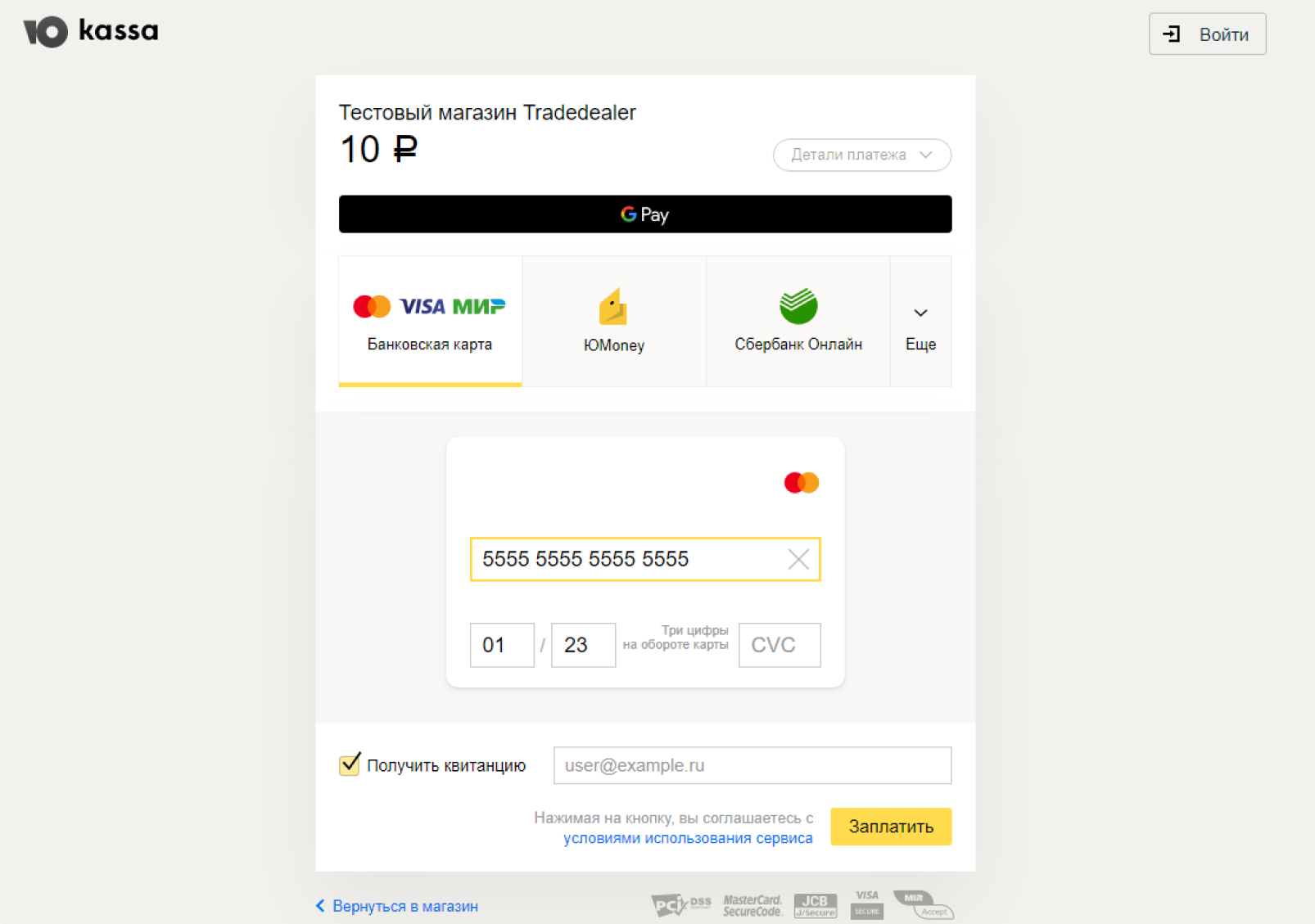

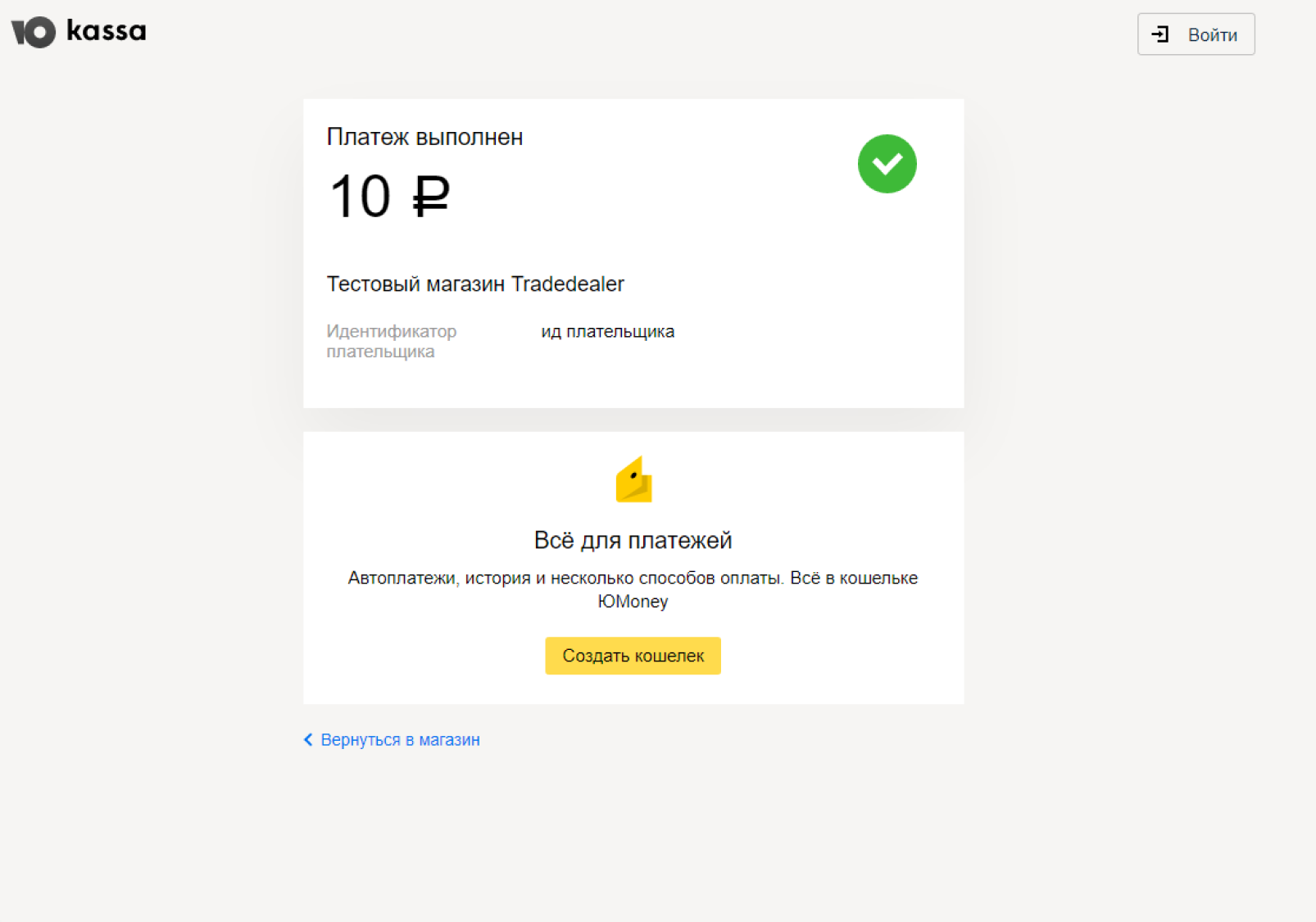

Как покупатель платит через форму?

Заполняет форму и нажимает кнопку оплаты.

Переходит на страницу оплаты и оплачивает покупку удобным способом.

Готово! Письмо об успешной оплате приходит на ваш e-mail.

Как добавить форму на сайт

Зарегистрируйтесь в ЮKassa. Для этого заключите договор онлайн через личный кабинет. Вам потребуется только паспорт.

На странице конструктора платежей войдите в свой профиль ЮKassa, примите условия и создайте форму с нужными вам настройками.

Cкопируйте код формы и добавьте его на свой сайт.

Платёжная форма легко встраивается на любой сайт, где есть редактор html-страниц.

Создайте свою платёжную форму за несколько минут!

Вопросы и ответы

Если у вас уже есть онлайн-касса, вам нужно интегрировать её с ЮKassa для автоматического формирования фискальных чеков после каждой оплаты. В зависимости от модели ККТ это можно сделать либо напрямую через личный кабинет ЮKassa, либо через одного из наших партнёров: Бизнес.РУ, Orange Data и других. Уточнить способ интеграции вы можете у своего менеджера в ЮKassa.

Нет ККТ? Воспользуйтесь нашим решением «Облачная под ключ». После его подключения при каждой продаже через ЮKassa информация будет передаваться в онлайн-кассу, которая сформирует чеки и отправит их в налоговую и покупателю. В этом случае сама ККТ будет располагаться в дата-центре партнёра (Kit Online), а вы будете иметь к ней доступ через личный кабинет. Используется касса Терминал-ФА, которая входит в реестр (под № 77) сертифицированных онлайн-касс ФНС и соответствует требованиям 54-ФЗ.

Приём оплаты через платёжную форму доступен всем клиентам ЮKassa. Подключить ЮKassa могут юридические лица, ИП и самозанятые. Выберите один из этих статусов: с открытием ИП или ООО вам поможет наш бесплатный конструктор бизнеса, а зарегистрироваться в качестве самозанятого и подключиться к ЮKassa можно у нас на сайте.

Нет. Дизайн платёжной формы ЮKassa един, при этом вы можете удалять и добавлять поля, надписи и кнопки. Оформить страницу оплаты в фирменном стиле компании позволяет платёжный виджет ЮKassa. Для подключения виджета нужно интегрировать ЮKassa по API, то есть вам потребуется разработчик.

В ЮKassa доступны 20 способов оплаты, в том числе банковские карты, электронные кошельки, интернет-банкинг, Apple Pay и Google Pay. При подключении ЮKassa вы можете выбрать нужные вам. Вы заключаете один договор на все способы оплаты, никаких дополнительных комиссий за подключение методов платежа нет.

При платеже через форму ваши покупатели смогут воспользоваться любым из тех способов, которые вы подключите в ЮKassa. Конструктор формы приёма платежей на сайте позволяет продавцу выбрать предпочтительный способ платежа.

Вся сумма, которую вы получили от покупателей, за вычетом комиссии ЮKassa автоматически перечисляется на ваш счёт на следующий рабочий день. Комиссии за вывод средств нет.

Источник

Запуск платежного агрегатора или электронного кошелька: особенности российского законодательства и секреты успеха

Продолжая цикл материалов, посвященных сервисам индустрии платежей, мы в Web-Payment.ru побеседовали с основателями проекта SimplePay Иваном Притулой и Дмитрием Агапитовым. SimplePay предлагает своим пользователям два решения: платежный агрегатор и электронный кошелек. Иван и Дмитрий рассказали о трудностях, с которыми им пришлось столкнуться в процессе развития своих сервисов, поделились секретами эффективной работы с РНКО с учетом относительно недавней истории с ROBOKASSA, а также пролили свет на собственные методы борьбы с мошенничеством.

Продолжая цикл материалов, посвященных сервисам индустрии платежей, мы в Web-Payment.ru побеседовали с основателями проекта SimplePay Иваном Притулой и Дмитрием Агапитовым. SimplePay предлагает своим пользователям два решения: платежный агрегатор и электронный кошелек. Иван и Дмитрий рассказали о трудностях, с которыми им пришлось столкнуться в процессе развития своих сервисов, поделились секретами эффективной работы с РНКО с учетом относительно недавней истории с ROBOKASSA, а также пролили свет на собственные методы борьбы с мошенничеством.

Исходя из данных опубликованного на вашем сайте исследования, большинство пользователей оплачивают товары и услуги именно банковскими картами, которые в свою очередь забирают определенную долю у альтернативных платежных инструментов, таких как электронные кошельки. Значит ли это, что банковские карты лягут в основу следующего этапа развития платежных решений?

Иван: Нет, не значит. Банковские карты — это самое старое из электронных платежных решений. Они появились задолго до всех остальных инструментов электронных платежей: электронных кошельков, гаджетов с поддержкой технологии NFC , а также платежных аксессуаров, таких как платежные кольца, чипы и браслеты.

Так сложилось, что банковские карты есть у подавляющего большинства граждан — все получают зарплату на банковскую карту, у многих российских граждан есть кредит и, как следствие, кредитная карта. Иными словами, карта — это доступный инструмент, который есть у каждого человека. Отсюда такой большой процент пользователей карт, а не потому, что карты — это самый удобный способ платежей. Он не самый удобный, просто так сложилось исторически.

Дмитрий: Сейчас есть интересная тенденция: относительно недавно в России приняли закон «О банкротстве физических лиц», и это очень «удачно» совпало с валютной ипотекой, с долларом, который вырос в два раза. Как следствие, у нас стало много банкротов-физлиц, и они пользуются электронными кошельками, потому что не могут держать деньги на карте, так как с карты средства сразу списываются в счет погашения кредита. Поэтому люди открывают вполне легальные кошельки и пользуются ими вместо карты.

В целом я вижу будущее за какими-то совместными продуктами, как, например, электронный кошелек и привязанная к нему пластиковая карта — и как способ пополнения, и как способ платежей, в первую очередь офлайновых, чтобы с кошелька можно было оплатить покупки.

Кошелек привязан к банковскому счету?

И.: Нет, это отдельный платежный инструмент, который не привязан к банковскому счету. По законодательству электронный кошелек — это платежи без открытия банковского счета. Также если электронный кошелек идентифицирован, то есть человек предоставил нужные данные, он может выводить остаток с кошелька себе на банковский счет. Соответственно и пополнять кошелек пользователь может с банковского счета путем перевода. Однако электронный кошелек не имеет привязанного к нему конкретного банковского счета, то есть это просто электронное средство платежа.

Д.: В пределах одного электронного кошелька, например, внутри банка, обслуживающего наш сервис, существует специальный счет — 40903… — и на нем одновременно учитываются средства всех пользователей. Отдельных счетов у этих физлиц нет.

Правильно ли я понимаю, что упомянутый счет будет играть роль некоего хранилища денежных средств?

И.: Именно так. Средства клиентов хранятся не у нас в SimplePay, они хранятся в нашем расчетном банке, где есть специальный счет, который открывается под электронные средства платежа. В свою очередь, оператор кошелька заводит произвольные внутренние идентификаторы. Например, у «Яндекс.Денег» идентификаторы числовые, в нашем случае это email-адреса, в случае QIWI — номера телефонов. Какими именно будут идентификаторы, каждый кошелек решает самостоятельно. А деньги хранятся на специальном счете в кредитной организации, в нашем случае — РНКО.

Какие механизмы борьбы с мошенниками и бизнесами-однодневками вы применяете?

И.: У нас есть множество различных средств, благо сейчас наша налоговая реализовала несколько электронных сервисов, выкладывает списки номинальных директоров, адресов массовой регистрации. Мы все это дело постоянно подгружаем.

Д.: На самом деле все начинается с технологии. Есть, например, стандарт безопасности работы с пластиковыми картами, разработанный совместно международными платежными система Visa и Mastercard.

Начинается все c базовых вещей, потому что обеспечение соответствия всем этим стандартам — это достаточно сложная, дорогая и долгая процедура. Это техническая безопасность. Она не допускает воровства карточных данных, утечек информации клиентов, персональных данных. Есть определенные критерии, на которые мы смотрим, есть определенный «черный» список компаний и видов деятельности, с которыми мы не работаем.

Все это сложилось из практики. Часть этих знаний, информации, технологий, и как с этим работать, мы получаем от наших банков-эквайеров. Почему? Потому что мы находимся с ними в одной лодке.

Сталкивались ли вы лично с мошенниками? Приведите примеры из вашей практики.

Д.: Да, есть примеры. Вот один из них. Пишет нам в тикет мужчина и начинает рассказывать слезную историю: «Я делаю клиенту сайт, мне нужны платежки. У меня есть несколько своих сайтов, но они немного рискованные, я получал отказы от других платежных сервисов. Но давайте мы с вами познакомимся, пообщаемся, вы на меня посмотрите. Я к вам сразу подключу пару своих и сторонних проектов, я делал сайты для людей. Сразу могу их подключить. Вы на меня посмотрите, я предоставлю вам документы». В общем, абсолютно нормальный, человеческий разговор.

Когда мы с ним встретились, он с абсолютно серьезным видом рассказал, что собирается открывать интернет-магазин антиквариата, что плательщики будут американцы, и что платить они будут по картам без 3DS. В Америке действительно высокий процент оплаты без 3DS. Именно по этой причине американские карты чаще всего воруют. Поэтому и ходят жулики вроде этого и рассказывают, как у них антиквариат по 500 тысяч за предмет будут покупать через интернет американцы без 3D-Secure. Оно, может, и так, только проверять эту фантастическую историю за свой счет мы не стали.

Когда ты понимаешь всю эту подоплеку, особенно когда уже не в первый раз общаешься с таким «клиентом», то в большинстве случаев тебе уже все понятно еще на ранних подступах, как только разговор начинается.

Какие рыночные тенденции повлияли на ваше решение запустить электронный кошелек?

И.: Платежи двигаются в сторону онлайн, в сторону безналичных переводов. По своему личному опыту могу сказать, что раньше я не выходил на улицу без наличных. Сейчас же я по два-три дня могу не подходить к банкомату, потому что меня это никак не стесняет. Когда мы создавали наш сервис, мы учитывали, что есть платежные сервисы — агрегаторы платежей в чистом виде, но не электронные кошельки, это большая разница и с точки зрения функционала, и с точки зрения развития, и с точки зрения целого ряда параметров.

С точки зрения кошельков навскидку можно назвать Яндекс, QIWI, ну и, пожалуй, WebMoney, хотя у них сейчас есть некоторые трудности. Наше отличие от этих кошельков заключается в том, что вышеупомянутые решения, по сути, являются «монокошельками», то есть их можно пополнить пластиковой картой, вывести средства на пластиковую карту, хоть они и являются признанными лидерами рынка. Наш кошелек можно пополнить разными способами (например, пополнить его можно со счета QIWI, а вывести на счет WebMoney). То есть, он содержит и функцию обмена электронных валют.

Есть определенные клиентские ниши, например, фрилансеры — люди, которые работают удаленно, сидят в разных городах, работают над одним проектом. При этом руководители таких групп часто жалуются, что они получают деньги в одной электронной валюте, а заплатить им надо, например, какому-то удаленному сотруднику в другой электронной валюте. Это, конечно же, решаемая задача, но не совсем простая. Наш кошелек, например, позволяет все это делать. С его помощью можно удобно выставлять и принимать счета.

Помимо фрилансеров какие еще клиентские ниши вы можете назвать?

И.: Говоря про фрилансеров, я имею в виду, что у нас есть возможность принять деньги достаточно широким спектром электронных валют, в том числе с помощью пластиковой карты и других популярных способов. Для выплат также есть целый набор вариантов, которые охватывают все потребности пользователей. Есть определенные ниши — клиенты, которым это может быть интересно. Прелесть электронного кошелька заключается в том, что его ниша — это в общем-то все правоспособные и дееспособные физические лица.

На самом деле, мы не сразу поняли, что мы — электронный кошелек. Какое-то время мы думали, что мы — платежный сервис исключительно для e-commerce и интернет-магазинов, но потом поняли, что мы — именно электронный кошелек, хотя бы потому, что у нас больше физлиц, чем компаний и интернет-магазинов.

Потребность в электронных кошельках формируется так: они никому не нужны до тех пор, пока не появляется возможность что-то с их помощью оплатить, принимать на них деньги, рассчитываться внутри системы. Это становится удобно, и все больше людей вовлекается в процесс.

У вас есть такие направления, как прием платежей, массовые выплаты, кошелек для личных p2p-расчетов и оплаты услуг. С какими трудностями вам пришлось столкнуться при реализации вышеперечисленных направлений?

Д.: Изначально мы хотели сделать платежный сервис именно для интернет-магазинов — платежный агрегатор в классическом его понимании, как во времена, когда еще не был принят №161-ФЗ «О национальной платежной системе». Потом мы просто поняли, что это не оптимально. Нам пришлось потратить какое-то время, чтобы осознать это и разработать новый план, понять, как мы будем развивать свой электронный кошелек.

Если говорить о конкретных трудностях, то банки, например, не любят агрегаторы платежей. Что такое агрегатор для банка? Это непрозрачный проект. С одной стороны, он привлекает клиентов в банк, что хорошо. С другой стороны, для банка работа с агрегатором — это постоянные трудности. Например, напрямую своим клиентам банки предлагают дифференцированные комиссионные ставки: мелким — высокие ставки, крупным — низкие. Когда в банк приходит агрегатор, он требует единую низкую ставку для всех своих клиентов, банк реагирует на это со «скрипом». Существует много банков, которые в принципе не работают с платежными сервисами.

Мы сумели вовремя переориентироваться и направить усилия в нужное русло. Некоторые наши коллеги-конкуренты, которых мы, конечно, не будем называть, на наш взгляд до сих пор двигаются не совсем в ту сторону. Хотя уже и №161-ФЗ приняли, и есть много нюансов, которые должны были бы заставить их задуматься, но они этого не делают, а продолжают работать как работали, уходят в оффшорные юрисдикции. Мы работаем полностью в правовом поле.

И.: Основная трудность, с которой мы столкнулись, была не у нас, а у нашего расчетного банка, который на тот момент был у нас единственным. Это произошло в конце апреля этого года. Мы работали с расчетным банком РНКО «РИБ».

Регулятор выдал предписание РНКО «РИБ», который также обслуживал и другие платежные сервисы, об ограничении платежей в пользу ИП и физлиц, вследствие чего наш кошелек был практически полностью блокирован. Мы не могли сделать выплаты физическим лицам, и прием платежей достаточно сильно пострадал.

Могли бы вы в нескольких словах обозначить узкое место российского платежного рынка?

Д.: Не так давно был принят закон «О национальной платежной системе». Если раньше агрегатор мог принимать деньги на свой расчетный счет и рассчитываться с мерчантами напрямую, то сейчас, по существующему законодательству, а именно по №161-ФЗ, агрегатор не может делать расчеты в пользу третьих лиц. Т.е. в рамках законодательства агрегатор как платежный агент не вправе осуществлять расчеты с интернет-магазинами (в том числе с иными поставщиками товаров, работ, услуг), поскольку правовая конструкция, в том числе №161-ФЗ, регулирует отношения субъектов, связанные с приемом платежей и приемом наличных денежных средств и не предусматривает осуществление банковских операций с использованием электронных средств платежа.

Говоря об агрегаторе, я имею в виду не лицензированную компанию. Расчеты в пользу третьих лиц имеют право вести только организации с лицензией ЦБ РФ: это может быть либо банк, либо РНКО.

Когда приняли №161-ФЗ, сервисы, которые работали без лицензии, стали думать, что им делать. Некоторые собрали необходимую сумму и получили лицензию, по сути, превратившись в РНКО — сам себе банк для своего платежного сервиса. Остальные в этой ситуации были вынуждены либо закрыться, либо придумывать что-то еще.

И.: Что такое РНКО и откуда они взялись? Изначально, когда банковская система РФ только формировалась, лицензии раздавали, будем называть вещи своими именами, всем подряд. Требования были минимальными: по сути, любой человек, который имел небольшую сумму денег, мог зарегистрировать свой банк. Далее регулятор стал закручивать гайки. В один прекрасный момент ЦБ принял очередные новые требования для того, чтобы укрупнять банки.

Д.: Этот процесс идет и по сей день, сейчас он особенно очевиден, банки просто закрывают один за одним.

И.: Перед многими банками встал выбор — либо прекратить свое существование, либо получить урезанную лицензию РНКО, расчетной небанковской кредитной организации. Эта лицензия позволяет открывать счета и проводить обслуживание юридических лиц и индивидуальных предпринимателей. Также РНКО могут делать переводы денежных средств физических лиц без открытия счета, то есть могут быть операторами электронных денежных средств.

Одним из таких банков, который стал перед этим нелегким выбором, был небольшой московский банк под названием «РИБ». Закрываться они не решились и стали РНКО. Буквально через год или два приняли ФЗ №161, по которому все агрегаторы должны что-то придумать, и большинство известных на данный момент платежных сервисов без собственной лицензии начали работать с РНКО «РИБ» в качестве расчетного банка.

Вы сказали, что после принятия ФЗ №161 платежным сервисам пришлось предпринимать решительные действия, и привели в пример некоторых ваших коллег, которые действуют непродуктивно, уходя в оффшоры, к примеру. А в чем заключается ваш подход?

Д.: Мы пришли к выводу, что нам либо придется работать с одной РНКО и нести колоссальные риски, либо сформировать пул из нескольких кредитных организаций. Чтобы в случае возникновения проблем у одной РНКО, мы могли направить финансовые потоки наших клиентов в другие кредитные организации.

И.: Для начала следует вспомнить ситуацию с платежным сервисом ROBOKASSA, который был частью «Океан банка». В апреле он остался без лицензии. Сервис ROBOKASSA в конце прошлого года начал работать с РНКО «РИБ». Не прошло и месяца, как пришел регулятор с предписанием ограничить платежи в пользу ИП и физических лиц. Поскольку у ROBOKASSA было очень много платежей в пользу ИП, ЦБ посчитал это сомнительной схемой, и все платежные сервисы, которые работали с «РИБом» (а их было с десяток, и мы в том числе) оказались в непростой ситуации.

Д.: Все сервисы встали перед непростым выбором в этой ситуации. Некоторые просто остановили платежи. Для клиентов это стало настоящей шоковой терапией.

А как вы реализуете механизм, позволяющий вашим клиентам при возникновении внезапной проблемы с РНКО не прерывать процесс приема платежей?

Д.: Как только возникла проблема с «РИБом», мы сразу же побежали по банкам, достаточно быстро нашли альтернативные варианты, понимая, что если у тебя онлайн-бизнес и нет платежей, то это смерти подобно. Так что мы не стали отключать своих клиентов, а предложили возможные варианты, чтобы наши клиенты могли определиться, какой из них им подходит больше. Я не даю оценок действиям моих коллег, не мне их судить, но в нашем понимании, отключить клиентов и поставить их перед фактом — это самое простое решение, мы так делать не стали.

Когда проблемы были позади, мы поняли, что не можем зависеть на 100% от конкретной РНКО. Мы с уважением относимся к «РИБу». Конечно, эмоционально эта ситуация нас выбила из колеи немного, но мы понимаем, что их вины здесь нет, в итоге-то они отстояли всю эту историю и продолжают работать.

Закрываться мы не хотели, в оффшоры уходить тоже, и мы решили дифференцировать эти риски и поставили для себя цель, что у нас должно быть как минимум три расчетных банка, для того, чтобы мы могли балансировать потоки между ними. Какую задачу мы решаем таким образом? Наш бизнес, а следовательно, и платежи наших клиентов внезапно не остановятся. Вероятность того, что сразу в трех банках будет проверка ЦБ, конечно, существует. Но все-таки она несколько ниже, чем вероятность того, что в один из банков придет проверка по какому-то основанию, как она пришла в «РИБ».

У вас появилось несколько РНКО. Каким образом вы организовали распределение финансовых потоков между ними? Вы сказали, что если что-то случается с одной РНКО, вы сразу переключаетесь на другую. Как вы это реализовали с технической точки зрения?

Д.: Мы предъявляем определенные требования перед тем, как начать работу с конкретным банком. Мы понимаем, что банк не может заключить договор и обеспечить все то, что есть в «РИБе», за неделю. Тем не менее, у нас согласован план, и банк обязан обеспечить нам сервис на том же уровне. Я имею в виду конкретные вещи, например, доступность всех тех же способов платежей, что и у других наших банков. Для того чтобы все наши банки были взаимозаменяемыми, у нас есть ряд определенных требований к ним.

И.: Расчетный банк должен иметь широкий набор договоров. Сколько у нас есть платежных систем, платежных способов, столько должно быть договоров с расчетным банком. Поскольку финансовые потоки идут между банком-оператором этой платежной системы и нашим расчетным банком, на банк, который становится нашим расчетным банком, возлагается тяжелая задача — пройтись по всем платежным способам, которые у нас есть, по всем банкам, которые за этими платежными системами стоят, заключить с ними договорные отношения и начать с ними работать, чтобы получать от них денежные средства и чтобы выплачивать через них денежные средства. Это достаточно долгий путь, это много работы, необходимость иметь достаточный штат сотрудников. Не любой банк способен это быстро реализовать.

Д.: Мы нашли людей, у которых достаточно ресурсов, есть желание, есть возможность развиваться в этом направлении. Они обязались привести свою структуру в соответствие с нашими требованиями. Естественно, мы рассказали про «узкое место» на рынке, появившееся из-за проблем с ЦБ у некоторых РНКО, объяснили, какие перспективы в этом могут быть для банка, и мы нашли несколько единомышленников, которые выделили для нас большие человеческие, временные и финансовые ресурсы.

Вы говорите скорее про свою стратегическую задачу. Было бы интересно также услышать, как вы реализовали сам процесс переключения с одной РНКО на другую с технической точки зрения. Это происходит автоматически или в ручном режиме?

Д.: Если есть две взаимозаменяемых системы РНКО с определенным набором договоров и, как следствие, с определенным набором возможностей и услуг, которые может оказывать и другой расчетный банк с таким же набором платежных способов, вопрос переключения смещается немного в творческую плоскость. Например, у операторов мобильной связи, организующих мобильные платежи, в оферте перечислены сразу несколько расчетных банков, просто через запятую. Мы рассматриваем и такой вариант, и вариант, когда мы разделяем РНКО по способу платежей, рассматриваем вариант, когда определенных клиентов мы переводим в один банк, других — во второй. То есть процесс этот творческий. Главное — решить вопрос, чтобы они были действительно взаимозаменяемыми, чтобы не возникло ситуации, при которой, грубо говоря, в одном банке обрабатываются только пластиковые карты, а в другом — все возможные варианты приема и выплат. Конечно, это проблематично, но все равно лучше, чем иметь один банк, потому что в принципе договор на пластиковые карты устраивает примерно 90% плательщиков. Но все-таки хотелось бы иметь полноценный сервис, поэтому в первую очередь мы работали над этим. Когда главный вопрос решен, технически реализовать разделение не так сложно.

И.: У нас реализовано несколько платежных моделей, т.е. существуют параллельные платежные способы, например, по банковским картам. Есть два параллельных платежных способа и есть автовыбор. Там мы сами решаем, какой банк приоритетнее, где нам дешевле, где у нас выплаты быстрее.

Д.: Если человек не конкретизирует свой выбор, например, «хочу заплатить через ПСБ», а просто говорит, что хочет заплатить пластиковой картой, то мы выбираем банк на свое усмотрение, с учетом запросов клиента и нашей приоритезации. Все это происходит в автоматическом режиме по определенному внутреннему алгоритму.

И.: Через разные платежные системы вручную пользователем могут быть выбраны разные алгоритмы в зависимости от ситуации.

Д.: Мы одни из первых, кто так делает, поэтому мы находимся в живом диалоге с банками. Наши идеи трансформируются. Просто изначально мы решали вопрос безопасности и устойчивости собственного бизнеса и обеспечения гарантий наших клиентов, так как мы несем перед ними ответственность. Этот важнейший вопрос мы решили.

Сейчас, когда вы уже сделали выводы и расширили пул РНКО, вы можете переводить финансовый поток из одной РНКО в другую, чтобы у клиента не возникало проблем. Это требует времени или это происходит моментально?

Д.: Работа идет параллельно. Клиенты подключены к двум банкам: в конкретный момент времени платежи идут либо через одну РНКО, либо через другую. Суть в том, что все наши клиенты могут одновременно обслуживаться во всех банках. У нас была определенная схема работы, мы нашли банки, которые согласились ее для нас реализовать.

Многие наши клиенты, понимая, что мы работаем с несколькими банками, не отказались от нас, но отказались, например, от «РИБа». Они просто говорят, что не хотят обслуживаться в этой РНКО. Соответственно мы их переводим из «РИБа» в другой банк. Но, по сути, каждый наш клиент может работать со всеми нашими банками. Сама идея не сложная, сложнее было найти банки, которые готовы сотрудничать.

Насколько регуляторная база в отрасли соответствует темпам развития и запросам рынка?

Д.: Мы, как любые нормальные люди, не очень любим, когда нас пытаются регулировать. Но надо сказать, что сейчас законодательство позволяет работать и выстраивать достаточно комфортные схемы. Несмотря на то, что помимо №161-ФЗ есть еще №115-ФЗ «О противодействии легализации (отмыванию) доходов», которого боятся все банки и в котором прописаны все требования по идентификации. Закон позволяет работать и по договору оферты. Есть также возможность принимать достаточно компактный и удобный для наших клиентов — интернет-магазинов комплект документов. Мы можем брать у них сканы, работать с ними по оферте. В общем, все это полностью укладывается в рамки законодательства. По моему мнению, наше текущее законодательство в целом соответствует духу времени и отвечает потребностям рынка.

То есть вас все устраивает?

И.: Конечно, хотелось бы, чтобы государство, наконец, определилось с новыми технологиями, например, с криптовалютой и определило взаимодействие внутри СНГ, потому что многие наши клиенты жалуются, что хотят переводить деньги с электронных кошельков по СНГ, а текущие требования по идентификации не позволяют сделать этого.

Д.: Еще одно место, где хотелось бы, чтобы ситуация немного изменилась — это массовые выплаты. Это очень востребованная услуга. Есть микрофинансовые организации. Понятно, что встречаются и мошеннические МФО, но большая часть из них нормальные. Они хотят работать в онлайн-режиме, выдавать займы на пластиковую карту и принимать платежи по ним через сайт. К сожалению, наш регулятор воспринимают подобные операции как сомнительные. И банки, соответственно, не хотят с ними работать. На практике, конечно, те, кому нужно, могут подключить массовые выплаты, но это сложно — клиент должен предоставить целую кипу документов, свою бухгалтерскую отчетность, чтобы банк или платежный сервис мог вникнуть во все финансовые потоки. Мы этим занимаемся, так как не хотим терять клиента. Но если бы этот механизм был продуман более совершенно, и людям, и нам, было бы гораздо проще. Сейчас у нас есть собственные способы проверки таких клиентов, а также свои правила установки лимитов и взаимодействия в общем.

Интересен ваш комментарий относительно новости о запуске упрощенного процесса идентификации платежной системой «ЛИДЕР». Из текста материала следует, что благодаря информационному взаимодействия с ФНС у клиентов системы «ЛИДЕР» появилась возможность проходить идентификацию при переводах средств онлайн в упрощенном порядке — при помощи ввода одного лишь ИНН. Насколько данный способ идентификации может быть эффективен на ваш взгляд?

ЭСП-3 — это полная идентификация, в рамках которой нужно предоставить копию паспорта, адрес и другие данные. Лимиты там больше — до 200 тысяч рублей за одну транзакцию и 600 тысяч на месяц. Но полную идентификацию в рамках электронного кошелька проходят единицы. Это те, кому нужно получить больший лимит: они приходят в банк, идентифицируются, но таких клиентов очень мало.

На мой взгляд, такая шкала вполне разумна. Конечно, хотелось бы чуть больше свободы, но в общем-то все потребности перекрываются.

Поделитесь опытом, какими инструментами продвижения можно воспользоваться при развитии платежной системы, чтобы при этом привлечь внимание своей целевой аудитории?

Д.: Мы бьем из всех орудий. Как любая коммерческая структура, мы балансируем между ресурсами и целями, которые перед нами стоят. Есть разные виды рекламы и способы обратиться к клиентам. Мы выработали то, что у нас получается неплохо.

И.: У нас есть открытые партнерские программы, различные автоматизированные способы для привлечения пользователей, партнерский кабинет, в котором наш партнер может видеть всех своих подключенных клиентов. В зависимости от оборота партнер получает свое вознаграждение, которое выплачивается либо на кошелек, либо на юрлицо, если он юрлицо.

Д.: Мы делаем большое количество интеграций. У нас есть SEO, контекст, распространение пресс-релизов. В общем, все как у всех.

Также для платежной системы важно иметь свою кнопку в терминале. У нас это получилось только по прошествии времени. На старте было сложнее, так как нас никто не знал, инфраструктура реализована была не полностью, входящие ставки высокие, никто не хотел с нами работать, замкнутый круг. Клиенты тебя не знают, ты не можешь подключить клиентов, без клиентов нет оборота, без оборота ты не можешь получить нормальные входящие условия, без нормальных условий ты не можешь заинтересовать и подключить клиентов.

Когда путем сверхусилий выходишь из этого замкнутого круга, все становится значительно проще. Когда есть стабильный объем, те же самые люди, которые полтора-два года назад вообще не хотели с нами разговаривать, теперь существенно более открыты.

Источник