Финансирование инвестиционных проектов

Финансирование инвестиционного проекта разнообразными инструментами оптимизирует деятельность и снижает затраты по их обслуживанию.

В качестве видов финансирования рассматривают:

- использование собственных источников средств и эмиссия акций (IPO)

- средства частных лиц (венчурный источник)

- долевое финансирование

- банковское/долговое финансирование (кредиты и займы, в том числе облигационные)

- бюджетное финансирование

- лизинг, факторинг, форвардные сделки

- проектное финансирование.

Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения идеи необходимым объёмом денежных и других видов ресурсов для бесперебойной деятельности.

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно.

Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Поскольку рисков достаточно много, финансировать проект, пользуясь, например, исключительно заемными средствами невыгодно и опасно.

Чтобы минимизировать риски, разработать выгодный бизнес-план и максимально быстро выйти на окупаемость, необходимо разработать порядок и схему финансирования проекта.

В схеме будет отражаться распределение расходов и прибылей на каждом этапе финансирования. Порядок финансирования и четкое понимание алгоритма распределения денежных потоков необходимо для финансовой реализации проекта. Наличие схемы позволяет прогнозировать, достаточно ли средств для завершения каждого этапа.

Поскольку в схеме финансирования принимают участие заказчики, подрядчики, инвесторы, исполнители конкретных этапов проекта, то для каждого из участников должны быть прописаны условия и порядок расходования/внесения средств.

Четко выверенная и без ошибок разработанная стратегия финансирования способна поспособствовать обеспечению целого ряда намеченных к реализации задач, а именно:

- определить оптимальное соотношение между заемными и собственными средствами

- позволить реализовать инвестиционный проект в запланированном объёме и в установленные сроки

- снизить инвестиционные, производственные и другие виды рисков

- определить структуру привлекаемых средств и обязательных платежей (налоги, платежи по кредиту и т.п.)

- снизить размер инвестиционных расходов в результате выбора наиболее выгодных и «дешёвых» источников финансирования.

Схема финансирования

Схема финансирования инвестиционного проекта это система организации, осуществления и контроля над составом инвесторов, объёмом требуемых средств, их структурой, динамикой вложений на каждом отдельном этапе реализации.

При разработке схемы финансирования необходимо учитывать следующие критерии, имеющие на неё прямое влияние:

- какой проект создаётся? Новый или происходит расширение уже существующего? (во многом определяет перечень источников доступных для финансирования)

- определить организационно-правовую форму будущего предприятия (влияет на формы привлечения капитала)

- выявить производственные особенности деятельности компании (чем ниже операционный цикл на производстве, тем больше возможности воспользоваться заёмными источниками), определить размер компании (чем компания меньше, тем легче ей самостоятельно профинансировать будущий инвестиционный проект)

- разработать структуру источников финансирования, прописать все источники доступные к использованию, оценить их стоимость (хорошим показателем считается, если заёмные источники дешевле собственных)

- установить систему налогообложения на предприятии (при наличии низких ставок налога на прибыль, государственных льгот и других преференций целесообразно использовать собственные средства для финансирования проекта. И наоборот, при высоких ставках, привлекательность кредитования существенно возрастает)

- определить отношение к рискам (при нежелании принимать высокие уровни риска приоритет отдаётся более надёжным источникам финансирования, и наоборот, если собственники проекта уверены в нём и готовы взять на себя повышенные риски есть смысл использовать более рисковые источники финансирования для достижения более быстрых и высоких финансовых результатов).

Для определения привлекательности и условий финансирования инвестиционного проекта в первую очередь определяют:

- продолжительность жизненного цикла (короткий срок реализации существенно снижает риски инвесторов и срок возврата инвестиционного капитала, что положительным образом влияет на инвестиционную привлекательность идеи)

- цель проекта (инвесторы в меньшей степени интересуются вложением средств в проекты, имеющие социальную, экологическую, благотворительную направленность. Приоритет отдаётся инновационным проектам, а также проектам реализуемым в отраслях с высокой степенью ёмкости рынка)

- связанность с другими проектами (если рассматриваемый проект реализуется как отдельная единица, это увеличивает возможности участия потенциальных инвесторов. И наоборот, если запуск идеи зависит от осуществления сопутствующих проектов, это снижает привлекательность в его финансировании).

Источники финансирования

Источники финансирования инвестиционных проектов это субъекты, являющиеся собственниками инвестиционного капитала, готовые в него инвестировать способами, методами и формами, которые оговорены с авторами проекта.

Источники финансирования инвестиционных проектов могут быть классифицированы разного рода критериями, нести различные полезные эффекты и иметь разнообразные источники происхождения.

Каждый источник финансирования способен влиять на общую инвестиционную привлекательность проекта в целом.

Источниками финансирования инвестиционных проектов выступают собственные (внутренние) средства организации либо привлеченные (внешние) ресурсы.

Собственными (внутренними) средствами считаются:

- чистая прибыль экономического субъекта

- амортизационные отчисления

- благотворительные пожертвования и другие безвозмездные взносы

- средства, полученные от страховых организаций

- капитал, полученный от реализации нематериальных активов предприятия и его ценных бумаг

- прочие сбережения.

Преимущества использования внутренних источников финансирования:

- наиболее быстрая динамика роста прибыли компании

- более стабильное финансовое положение

- простота привлечения.

- ограниченные объёмы

- высокая стоимость капитала.

- государственное (бюджетное) финансирование инвестиционных проектовпроисходит путем прямого инвестирования в проект, прошедший конкурсный отбор, либо путем инвестирования средств на возвратной основе. Также возможно привлечение инвестиций путем долевого участия государства в проекте.

Критерии конкурсного отбора:- срок окупаемости проекта не превышает три года

- количество вновь созданных рабочих мест

- высокая рентабельность проекта

- обеспечение своевременной уплаты налогов.

Государственное финансирование инвестиционных проектов происходит за счет средств федерального, муниципального либо регионального бюджетов. Целью таких инвестиций является создание предприятий с государственной формой собственности. Также существует практика государственного финансирования частных компаний, которые будут способствовать решению государственных задач и проблем

- бюджетное финансирование инвестиционных проектов происходит в рамках федеральных и региональных инвестиционных программ и по большей части предоставляется в форме бюджетных ассигнований

- долговое финансирование инвестиционных проектов это когда привлеченные средства являются заемными и носят возвратный характер. Отличительной особенностью является тот факт, что проекты, получающие средства, как правило, обладают высоким уровнем рентабельности (существенно превышающим ставку по долгосрочным кредитам). Источниками долгового финансирования выступают:

- кредиты коммерческих банков

- государственные и облигационные займы, в том числе субсидии

- ипотечные ссуды

- акционирование.

- банковское (кредитное) финансирование инвестиционных проектов это предоставление средств банка в виде кредита либо займа в долгосрочной перспективе на возвратной основе. Условиями для его получения являются:

- наличие обеспечения по кредиту

- гарантия возврата полученных средств в полном объёме

- выплата процентов, в количестве, установленным кредитным договором

- установленные сроки погашения и получения средств

- исключительно целевое расходование кредитных средств.

- венчурное финансирование инвестиционных проектов это привлечение венчурного капитала путем презентации и проведения переговоров с венчурными инвесторами (бизнес ангелами).

Объектом интереса венчурных инвесторов становятся новые компании, занимающиеся выпуском нигде не представленного товара или услуги. Также одним из условий является факт отсутствия публичного размещения акций компании. Основными формами венчурного финансирования выступает акционирование, долговое финансирование либо через процедуру предоставления предпринимательского капитала.

Преимущества внешних источников финансирования:

- низкая стоимость капитала

- широкий круг возможностей в выборе различных источников и методов финансирования

- возможность быстро нарастить капитал и имущество предприятия.

- потенциал снижения финансовой устойчивости компании

- более низкая динамика формирования прибыли

- сложность в привлечении.

Формы и методы финансирования

Методы и формы финансирования инвестиционных проектов это совокупность теоретических и практических способов, благодаря которым будут реализованы пути привлечения инвестиционных средств.

Наиболее распространенными методами или способами финансирования выступают:

- самофинансирование. Происходит за счет собственных средств организации либо средств автора инвестиционной идеи (подходит для мелких либо впервые создаваемых компаний, не обладающих большими объёмом собственного капитала)

- кредитное финансирование. Происходит за счет кредитов, займов и других долговых обязательств

- привлечение средств за счет выпуска ценных бумаг, другими словами акционерное финансирование

- бюджетное финансирование

- лизинг (приобретение объектов основных фондов на длительный период использования с последующим правом выкупа. Неоспоримым преимуществом использования такого метода финансирования основных фондов предприятия будет отсутствие необходимости в привлечении денежных средств на покупку оборудования, отложенный характер оплаты)

- смешанное финансирование, путем комбинации внешних и внутренних источников (использует зрелые, опытные компании способные позволить себе использование как собственных, так и привлеченных капиталов).

Особняком стоит проектное финансирование. Метод проектного финансирования инвестиционного проекта заключается в разделении рисков реализации инвестиционной идеи между всеми её участниками. Исходя из последнего утверждения, выделяют три формы проектного финансирования:

- с полным правом регресса (все риски по проекту берёт на себя заёмщик. Чаще всего используется молодыми компаниями. Кредит дешёвый.)

- с ограниченным правом регресса (распределение рисков реализации проекта происходит относительно возможностям снизить тот или иной риск конкретным его участником. Как правило, риски распределяются примерно равномерно между всеми его участниками)

- без права регресса (все риски лежат на кредиторе проекта. Кредит дорогой).

Источник

Схемы финансирования инвестиционно-строительных проектов (Financing schemes of investment and construction projects)

Похилый Евгений Юрьевич

Финансовый директор ООО «Интермикс Мет»

ученая степень – кандидат экономических наук

адрес электронной почты – pokhily@hotmail.com

Аннотация. В статье рассмотрены схемы и источники финансирования инвестиционно-строительных проектов. Выполнен анализ регулирующей нормативной базы. Рассмотрены особенности инвестирования собственных средств, привлечения соинвесторов, кредитования и публичного привлечения средств. Отражены основные критерии привлечения средств из различных источников, а также выполнен анализ индивидуальных особенностей различных схем финансирования и их совместного применения.

Ключевые слова и словосочетания: строительство, схема финансирования, инвестирование, кредитование, ценные бумаги

Abstract. The article describes the schemes and sources of financing of investment and construction projects. Normative base is analyzed. The features of the investment of equity, attracting co-investors, credit financing and funding from public sources are observed. The basic criterions of funding attraction from different sources and individual characteristics of the different funding schemes are analyzed.

Keywords and expressions: construction, financing scheme, investing, credit, securities

СХЕМЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ

FINANCING SCHEMES OF INVESTMENT AND CONSTRUCTION PROJECTS

Практика реализации инвестиционно-строительных проектов (далее – «ИСП») насчитывает большое количество схем финансирования, которые постоянно развиваются, а их выбор зависит от типа ИСП и возможностей правообладателя. С увеличением прозрачности строительного сектора и развития возможностей публичного размещения ценных бумаг у компаний появляются новые источники финансирования, которые могут использоваться как основа реализации ИСП. В связи с этим назрела необходимость развития теоретических и практических основ управления строительными проектами, так как стоимость привлечения средств в проект существенно варьируется для различных источников.

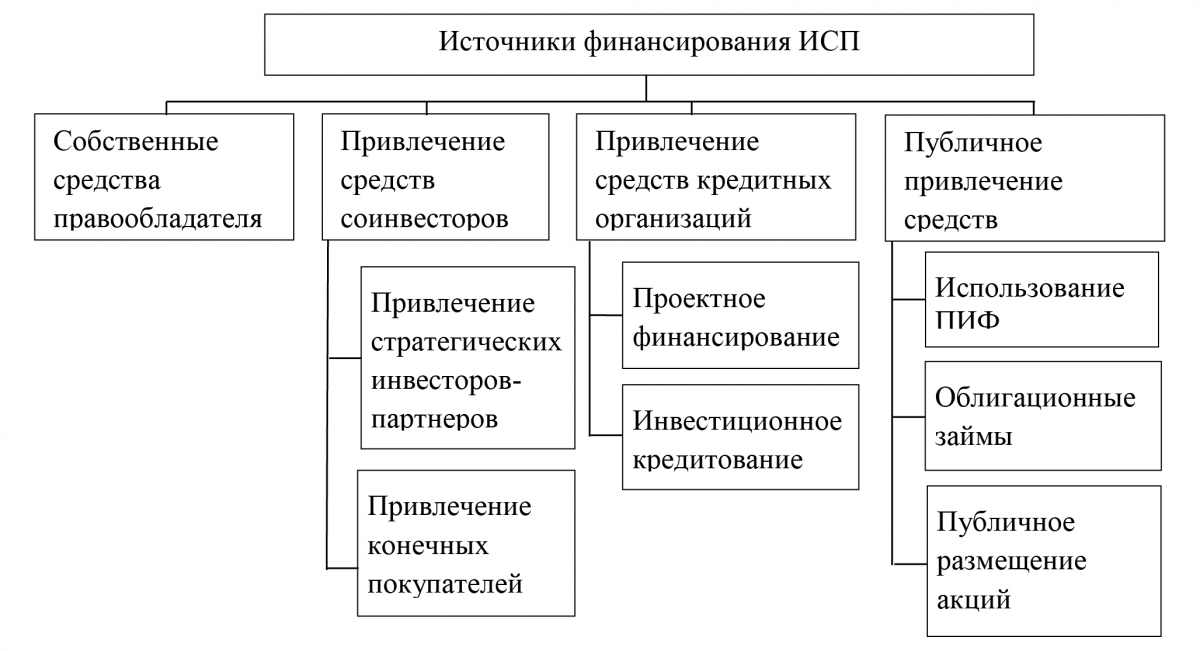

На рис.1 представлены наиболее распространенные источники финансирования:

Рис. 1. Источники финансирования ИСП

1. Собственные средства правообладателя проекта

Основные регулирующие законодательные акты: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об акционерных обществах» №208-ФЗ от 24.11.1995 г. (регулирование деятельности акционерных обществ), федеральный закон «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998 г. (регулирование деятельности обществ с ограниченной ответственностью), федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001 г. (регулирует деятельность индивидуальных предпринимателей), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), и пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование ИСП в полном объеме за счет собственных средств правообладателем не распространено. Собственные средства чаще всего вкладываются на прединвестиционной или начальной стадии инвестиционной фазы, после чего привлекается финансирование от сторонних источников. Первоначальное вложение средств собственника в ИСП необходимо для последующего привлечения банковских кредитов, облигационных займов, инвесторов-партнеров и дольщиков (что возможно только после оформления разрешения на строительство и публикации проектной декларации). Средства правообладателя первично направляются на оформление исходно-разрешительной документации (ИРД), в т.ч. прав на земельный участок и пр. Использование только собственных средств целесообразно при последующей самостоятельном эксплуатации строящегося объекта, например, крупными компаниями сырьевого сектора.

Реализация проекта может осуществляться на базе существующей или на основе проектной компании SPV (Special Purpose Vehicle). Создание SPV обусловлено необходимостью отделения денежных потоков проекта от иной деятельности инвестора, защиты инвестиций от исторических налоговых и юридических рисков, связанных с основным бизнесом. Проектная компания является стороной ключевых договоров проекта.

Источниками привлечения собственных средств в проект могут являться:

- уставный капитал компании;

- добавочный капитал компании;

- нераспределенная прибыль компании;

- ссуды от собственников, аффилированных компаний или бенефициаров (обычно субординированы за срок исполнения обязательств по привлекаемым заемным средствам сторонних инвесторов).

Привлечение собственных средств возможно на любой фазе жизненного цикла ИСП. Данный источник финансирования часто применяется совместно с кредитами банков и облигационными займами в размере от 20% до 80% от общего объема финансирования. При этом требованием кредиторов, как правило, является начальное финансирование из собственных средств порядка 15% затрат до начала кредитования.

2. Привлечение средств соинвесторов

Основные регулирующие законодательные акты: федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» №214-ФЗ от 30.12.2004 г., федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование ипотеки площади при наличии механизмов рассрочки, кредитования и прочих обязательств приобретателя), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г. (регулирования работы с ценными бумагами), федеральный закон «О простом и переводном векселе» №48-ФЗ от 11.03.1997 г. (регулирования работы с векселями) федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об инвестиционном товариществе» №335-ФЗ от 28.11.2011 г. (регулирование деятельности инвестиционных товариществ), пр.

Соинвесторами могут быть юридические лица, индивидуальные предприниматели и физические лица.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Привлечение стратегических инвесторов-партнеров: чаще всего крупные соинвесторы предоставляют финансирование ИСП в качестве партнеров собственников на основе различных договоров инвестирования с целью приобретения площадей по стоимости близкой к стоимости строительства или при входе в проект как совладельцев. Наиболее распространенные механизмы регулирования взаимоотношений с инвесторами-партнерами:

- продажа ИСП или долевое участие в компании-правообладателе проекта: полный или частичный контроль SPV, распределение дохода от проекта в соответствии с долями участия в уставном капитале SPV;

- продажа или иное отчуждение прав на земельный участок, на котором реализуется ИСП: переход права, правопреемственность ИРД;

- заключение инвестиционного контракта, в котором предусматриваются взаимные обязательства сторон: финансирование инвестором и закрепление за ним соответствующей доли площадей или дохода от реализации ИСП, а также регулирование пр. условий;

- участие инвестора в проекте на основе постановления органов власти при строительстве на земельных участках, принадлежащих государству, муниципалитетам, с указанием социальной нагрузки инвестора (доли площадей администрации / стоимости выкупа земельного участка / обязательства по строительству социальных объектов). Указанные механизмы предполагают соответствующее разделение между участниками возможного дохода от реализации проекта, что может отражаться в стоимости отчуждения ИСП, земельного участка, компании-правообладателя или распределении строящихся площадей и разделении инвестиционного дохода по итогам реализации проекта, что чаще всего является самым сложным вопросом переговорного процесса между участниками проекта. Связано это с тем, что в текущий момент утвержденные методики, информационные базы и публикации по этой теме не проработаны.

Привлечение финансирования из данного источника возможно на любой фазе жизненного цикла ИСП. В качестве вложения средств собственника проекта может рассматриваться стоимость права на земельный участок и оформленная ИРД.

Привлечение конечных покупателей: соинвесторы, являющиеся конечными приобретателями площадей, заинтересованы в получении в пользование площадей ИСП, а не доходности инвестированных вложений. К данной группе преимущественно относятся дольщики – физ. лица, приобретающие жилье в многоквартирных домах [1].

Основными схемами привлечения средств конечных покупателей являются: заключение договоров долевого участия, жилищные сертификаты, заключение предварительных договоров купли-продажи, реализация векселей, привлечение средств по договорам соинвестирования.

Поступающие денежные средства от данного источника при моделировании денежного потока относятся к операционному денежному потоку и эффективность их инвестирования определять нецелесообразно.

3. Привлечение средств кредитных организаций (банков)

Основные регулирующие документы: федеральный закон «О банках и банковской деятельности» № 395-1от 02.12.1990 г. (регулирование банковской деятельности), «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» №254-П от 26.03.2004 г. (регулирование деятельности банков), федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование залога обеспечения), внутренние регламенты и нормативные документы кредитной организации и пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование проекта банком, при согласовании кредитной сделки наиболее часто осуществляется после получения разрешения на строительство, т.е. на инвестиционной фазе, а также после обязательного вложения собственных средств в размере не менее 15% от затрат.

Возможно рассмотреть различные механизмы кредитования ИСП.

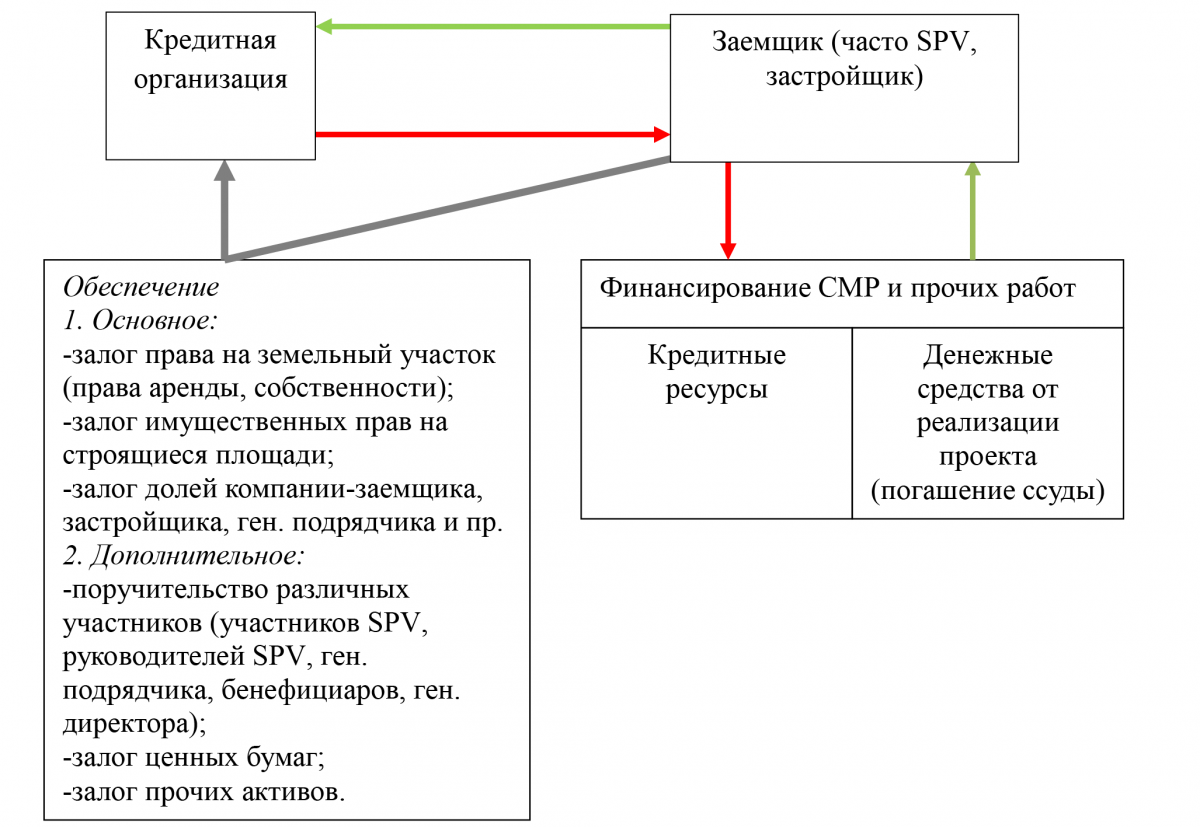

Проектное финансирование: участие банка в инвестиционном проекте в форме предоставления кредитов, возврат вложенных средств и получение доходов осуществляются на эксплуатационной фазе или от реализации площадей на инвестиционной фазе преимущественно из потока денежных средств, генерируемого самим проектом [2, 3]. При проектном финансировании, кредитом обычно финансируется от 30% до 70% затрат.

Структурирование и осуществление сделки происходит согласно схеме, представленной на рис.2.

Рис. 2. Схема проектного финансирования

Проектное финансирование применяется в большинстве случаев кредитования ИСП, т.к. является наиболее безопасным как для основной деятельности заемщика, так и банка. Крупные строительные организации специально создают SPV компании для привлечения кредитных ресурсов.

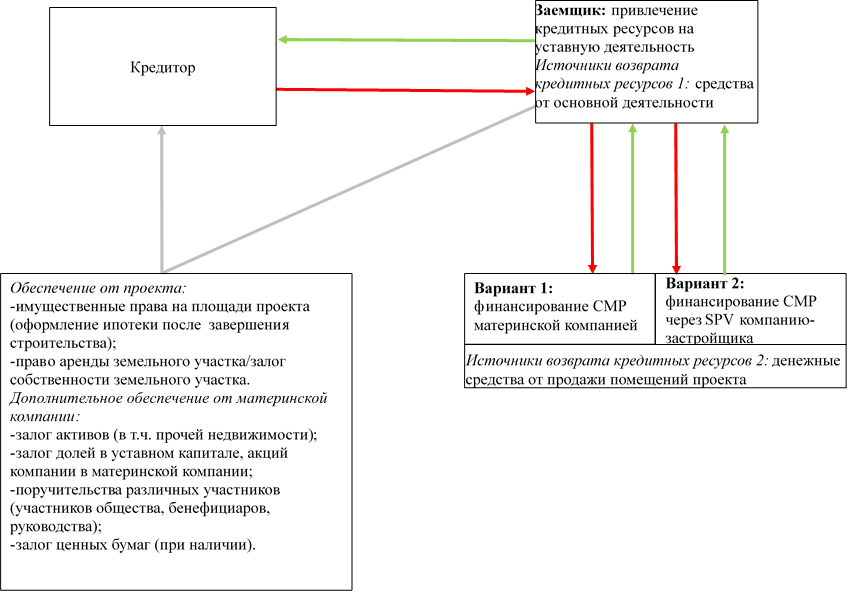

Инвестиционное кредитование: финансирование инвестиционного проекта в форме предоставления кредита, при котором источником погашения обязательств является вся деятельность заемщика, включая доходы, генерируемые проектом. При инвестиционном кредитовании целесообразно, чтобы доля финансирования проекта из собственных источников заемщика составляла не менее 15% от затрат [4, 5]. Обычно кредитом финансируется до 80% затрат. Схема инвестиционного кредитования представлена на рис.3.

Рис. 3. Схема инвестиционного кредитования

При данном типе кредитования целевое назначение кредита часто указывается, как на финансирование уставной деятельности. Компания в свою очередь корректирует устав и вносит туда пункт о строительстве объекта. Инвестиционное кредитование характерно в большей степени для финансирования объектов коммерческой недвижимости и компаний, которые уже владеют какими-либо объектами, которые возможно использовать в качестве залога по кредиту.

5. Использование закрытых паевых инвестиционных фондов

Основные регулирующие документы: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), приказы ФСФР, федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001 г., пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: для частных инвесторов вложения в недвижимость в большинстве случаев ограничены возможностями отдельно взятого частного лица. Паевые инвестиционные фонды (ПИФ) позволяют привлечь частных инвесторов, в т.ч. физических лиц, желающих инвестировать в недвижимость.

Инвестировать в недвижимость имеют право паевые инвестиционные фонды закрытого типа, которые формируются на определенный период, по прошествии которого объект недвижимости должен быть продан, а управляющая компания обязана расплатиться с пайщиками денежными средствами. Паи закрытых паевых инвестиционных фондов недвижимости (ЗПИФН) могут обращаться на бирже, что позволяет пайщику иметь оперативное управление – досрочный выход из фонда при продаже паев. ЗПИФН строительства создаются для инвестирования в различные объекты в т.ч. жилой и коммерческой недвижимости. При этом пайщик несет риски, связанные как со строительством, так и с финансовым сектором. Девелоперские фонды преимущественно инвестируют в коммерческие объекты – доходную недвижимость. Доходность фонда в большей степени формирует капитализация стоимости недвижимости: на практике обычно финансируется один проект, а значит, пайщик не имеет возможности диверсифицировать риски.

Денежные средства за счет создания ПИФ можно привлекать на любой стадии реализации ИСП, при этом условия привлечения средств из других источников не предусмотрены.

6. Облигационные займы

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003, Приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: использование облигационных займов в качестве привлеченных средств для реализации ИСП имеет все предпосылки стать одним из наиболее эффективных и удобных способов финансирования. Эмиссия облигаций девелоперами и правообладателями строительных проектов (застройщиками) может способствовать нивелированию отрицательного влияния на показатели проекта повышения ключевой ставки ЦБ РФ и стать альтернативой банковским кредитам. Облигационный заем позволяет привлечь средства в проект по более низким процентным ставкам, чем банковские кредиты. [6] Для лица, приобретающего облигации, преимущество, по сравнению с другими инструментами фондового рынка, состоит в стабильности и прогнозируемости дохода: их стоимость не подвергается резким колебаниям. Держатель облигаций получает доход в виде периодических выплат процентов от номинальной стоимости ценной бумаги (купонные выплаты). Ставки зависят от степени надежности, репутации и кредитной истории компании-эмитента, и соответственно уровня риска. Облигационные займы, как правило, привлекаются для финансирования определенных проектов, и поэтому срок заимствования зависит от периода их окупаемости (3 — 5 лет). Привлечь облигационный заем – более дорогая и долгая процедура по сравнению с оформлением кредита в банке. Облигации застройщиков являются высокорискованным инструментом, как на российском, так и на иностранных фондовых рынках.

Облигации принято разделять [6]: по доходу, который получает инвестор: дисконтные и процентные (купонные); по учету прав: именные облигации и облигации на предъявителя; по форме, в которой могут выпускаться облигации: бездокументарные и документарные; по возможности обмена: конвертируемые и неконвертируемые; по сроку размещения: краткосрочные, среднесрочные, долгосрочные.

Отечественные компании, в т.ч. строительного сектора, чаще всего используют рублевые облигации, размещаемые на отечественных фондовых площадках или еврооблигации различных видов (в т.ч. наиболее распространенные среди отечественных эмитентов – CLN, LPN), которые выпускаются на внешнем рынке [7].

Выпуск облигаций является достаточно сложной процедурой, которая состоит из нескольких основных этапов:

- подготовительный этап: принятие решения о целесообразности выпуска, выбор вида облигаций, официальное решение, выпуск проспекта эмиссий;

- размещение облигаций, регистрация отчета о размещении;

- обращение облигаций.

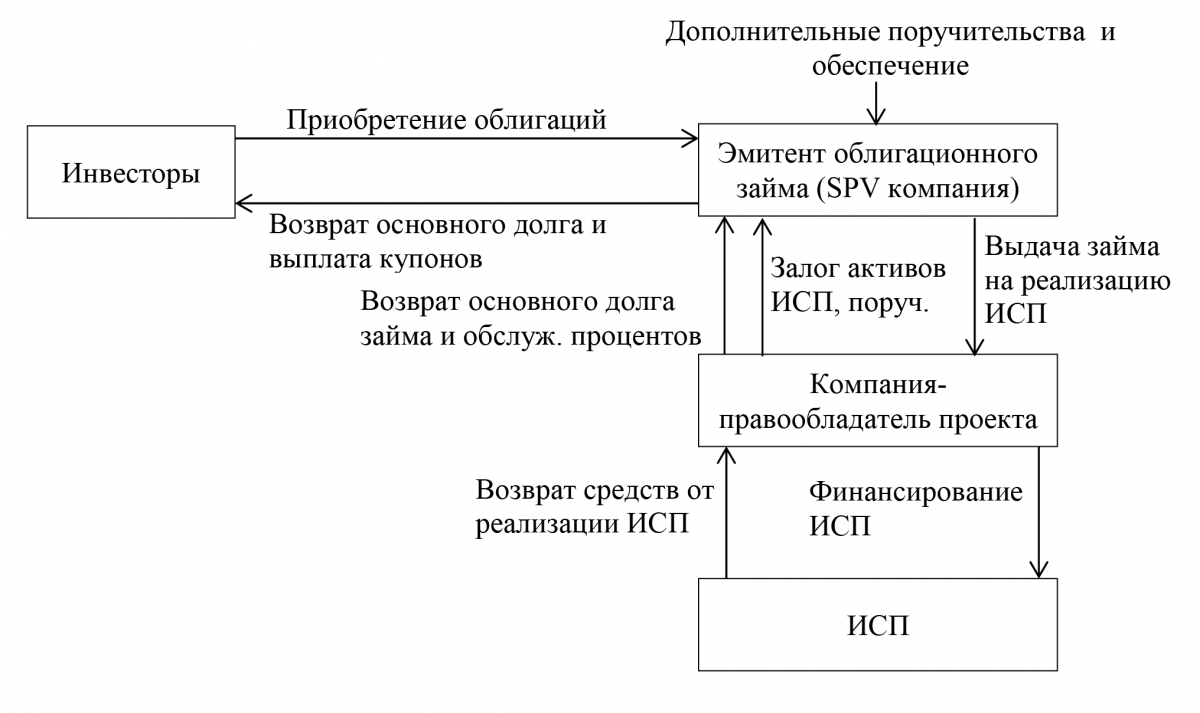

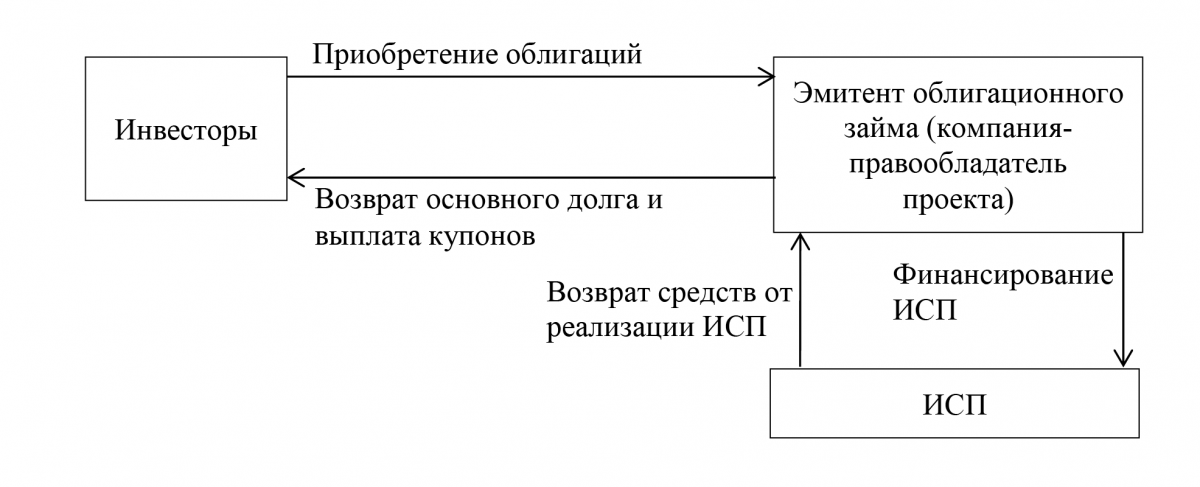

Наиболее распространены две схемы финансовых потоков при выпуске облигаций: через SPV компанию (Рис.4) и компанию-правообладателя проекта (Рис.5).

Рис. 4. Схема потоков средств при использовании в качестве эмитента SPV

Рис. 5. Схема потоков при использовании в качестве эмитента компании-правообладателя проекта

Объем эмиссии определяется размером необходимого финансирования одного или нескольких проектов. Анализ процедур, требований и затрат показал, что на сегодняшний день для обеспечения инвестициями строительного проекта целесообразно осуществлять выпуск облигаций в России. В соответствии с требованиями нормативных документов [8] компании-эмитенту необходимо подтвердить свой высокий кредитный рейтинг, а также пройти процедуру листинга на бирже: только в этом случае можно заинтересовать крупные инвестиционные фонды, НПФ, банки. Получение рейтинга является сложной процедурой, в рамках которой происходит тщательный аудит проекта (цели эмиссии), возвратности, платежеспособности, обеспечения, в качестве которого можно использовать права на земельный участок проекта, а также поручительства связных компаний [7]. Существенным условием также является величина собственных средств, которые девелопер вкладывает в проект. Для получения высокого рейтинга финансирование ИСП за счет собственных средств должно составлять порядка 30% затрат. Преимуществом приобретения облигаций застройщика для институциональных инвесторов является получение своеобразного «пропуска» в строительный сектор, так как такие компании имеют законодательные ограничения самостоятельного осуществления вложений в недвижимость и строительство. Высокий рейтинг размещаемого выпуска облигаций свидетельствует о возможной высокой степени успешности реализации проекта.

7. Публичное размещение акционерного капитала

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003 г., приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: с помощью публичного размещения акционерного капитала компании способны разрешить стратегические задачи своего развития. При публичном размещение акций главной задачей является подготовка компании к выходу на фондовые площадки. Процесс IPO на отечественной бирже или международных фондовых площадках сложный и существенно более длительный по сравнению с облигационным займом в РФ. Эмиссия облигаций для большинства компаний является необходимым первым шагом перед IPO. Успешное размещение облигаций отражает тот факт, что компания успешно реструктурировала свою деятельность, произвела необходимую консолидацию и получила опыт работы на фондовых площадках. Для IPO требуется изменение организационной формы общества на акционерное. Преимущественно размещение ценных бумаг доступно для крупных компаний и целесообразно для масштабных проектов. Кроме того, согласно выполненному анализу, рассмотренные источники финансирования самостоятельно применяются редко. При структурировании схемы финансирования одновременно привлекаются средства из различных источников. Так, при кредитовании проекта в банке обязательным условием является вложение собственных средств до открытия кредитной линии. Также при эмиссии облигационного займа необходимо подтвердить вложение собственных средств для получения высокого рейтинга выпуска и листинга на бирже.

Источник