- Риска инструменты распределение доходностей

- «Повышение доходности портфеля приводит к росту рисков. Риски имеют свойство рано или поздно реализовываться, и это может похоронить все ваши начинания. Не надо пытаться заработать больше. Надо зарабатывать именно столько, сколько необходимо для реализации ваших целей»

- Аллокация — это и есть распределение активов в портфеле, выбор между облигациями и акциями.

- « Толерантность к риску — это то при какой просадке вашего капитала вы перестанете спать по ночам. Способность нести риск, определяется вашей жизненной ситуацией. Если вы отец четверых детей с небольшим доходом, который получил наследство, то ваша способность рисковать очень невысока — вам нужно консервативно относиться к инвестициям. С другой стороны, если у вас хороший стабильный доход, а на рынок вы относите 10% своих сбережений, то вы можете потерять даже их все — и это не отразится на вашем качестве жизни»

- Распределение доходностей на рынке акций

- Комиссии и распределение доходностей

Риска инструменты распределение доходностей

Вопрос отнюдь не философский — именно с ответа на него начинается разработка стратегии личного инвестирования. Нужно четко и честно для себя сформулировать, что вы хотите получить в результате капиталовложения. Например, купить квартиру или машину. Обеспечить детям хорошее образование. Или же после выхода на пенсию располагать доходом не меньше определенной суммы, скажем, 50 тысяч рублей ежемесячно.

Следующий вопрос — когда завершится ваш инвестиционный проект? Через пять лет, к 18-летию детей или к наступлению пенсионного возраста, который вы себе установите самостоятельно?

Когда ответы на эти вопросы есть, начинает работать простая математика. Нужно выбирать между риском и доходностью: чем больше доходность бумаги, тем выше по ней риск. Распределение между более доходными и более надежными инструментами и составляет инвестиционную стратегию. Главное правило — не жадничать.

«Повышение доходности портфеля приводит к росту рисков. Риски имеют свойство рано или поздно реализовываться, и это может похоронить все ваши начинания. Не надо пытаться заработать больше. Надо зарабатывать именно столько, сколько необходимо для реализации ваших целей»

На рынке ценных бумаг есть две большие группы активов: долевые и долговые. По сути, это акции компаний и облигации. В долгосрочной перспективе акции показывают более высокую доходность, но в моменте весьма волатильны: могут как прибавить четверть стоимости, так и потерять в течение нескольких часов.

На рынке ценных бумаг есть две большие группы активов: долевые и долговые. По сути, это акции компаний и облигации. В долгосрочной перспективе акции показывают более высокую доходность, но в моменте весьма волатильны: могут как прибавить четверть стоимости, так и потерять в течение нескольких часов.

Аллокация — это и есть распределение активов в портфеле, выбор между облигациями и акциями.

« Толерантность к риску — это то при какой просадке вашего капитала вы перестанете спать по ночам.

Способность нести риск, определяется вашей жизненной ситуацией. Если вы отец четверых детей с небольшим доходом, который получил наследство, то ваша способность рисковать очень невысока — вам нужно консервативно относиться к инвестициям. С другой стороны, если у вас хороший стабильный доход, а на рынок вы относите 10% своих сбережений, то вы можете потерять даже их все — и это не отразится на вашем качестве жизни»

Когда выбор между долевыми и долговыми инструментами сделан, стоит грамотно подобрать акции и облигации в каждый класс активов. И здесь на помощь инвестору приходит диверсификация портфеля: покупка разных акций из разных секторов экономики, а желательно из разных стран. Тогда, если какая-то компания из вашего портфеля, или даже целая отрасль, испытает проблемы, остальные бумаги ее «вытянут».

Оптимальным количеством акций в портфеле эксперты считают не менее 40. Держать их в голове, следить и вовремя обновлять портфель довольно сложно: этим нужно заниматься почти полный рабочий день. На этом этапе нужна помощь профессионалов.

Главный враг начинающего инвестора — эмоции. Иногда кажется, что все акции стремительно падают, инвестор в панике начинает их распродавать, а бумаги вдруг разворачиваются и стремительно дорожают.

Финансовый консультант должен обладать большим опытом, умением действовать в кризисных ситуациях, точно знающий, что можно делать, а что — нельзя. Консультант по управлению капиталом поможет не только определить начальную структуру портфеля, но и будет работать над его балансировкой в течение всего срока инвестиций. По поручению клиента брокер может использовать тактические ходы в управлении классами активов: покупать чуть больше акций, если есть перспектива роста, или наоборот, защищать капитал в облигациях, когда рынки падают.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Источник

Распределение доходностей на рынке акций

Автор: Дмитрий Никитенко

Дата записи

Сегодня мы разберем очень интересную тему о распределении доходностей акций. Она раскрывает природу инвестиционного риска ещё глубже и позволяет лучше понять как именно работает фондовый рынок и чего от него следует ожидать.

Если вы ещё не читали статью про инвестиционный риск, стоит сначала прочитать в ней про стандартное отклонение.

Распределение доходностей на фондовых рынках принято сравнивать с кривой нормального распределения (по функции Гаусса). Хотя далее мы выясним, что реальное распределение доходностей не полностью соответствует этой кривой, она весьма неплохо описывает происходящее на рынке на длинных периодах времени.

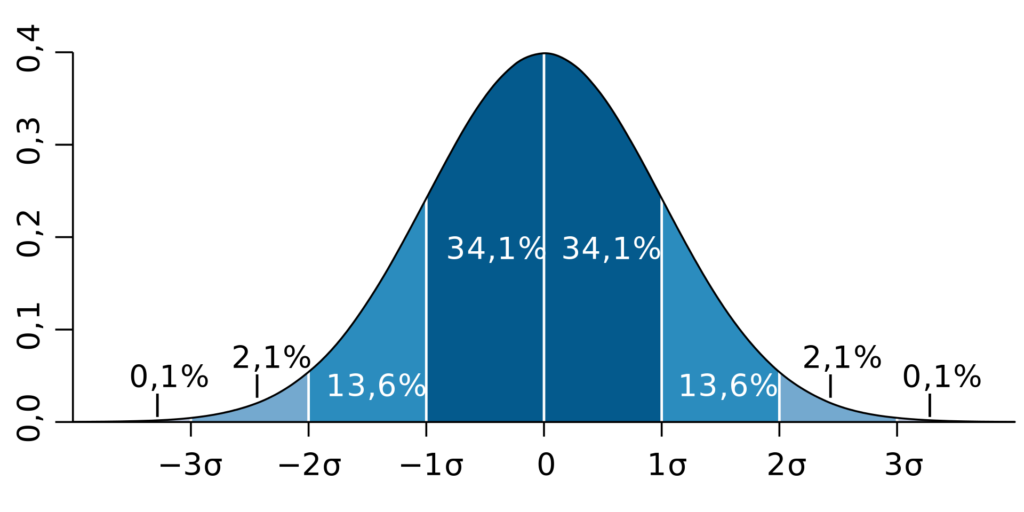

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Смысл нормального распределения заключается в том, что основная часть значений случайной величины концентрируется возле своей средней (математического ожидания случайной величины), а значения по краям кривой маловероятны (случаются редко). Так, чем больше стандартное отклонение значений от среднего, тем меньше вероятность их появления.

В статистике существует правило трёх сигм (стандартных отклонений), которое наглядно изображено на графике выше. Закрашенные на нём области под кривой показывают сколько процентов времени стандартное отклонение значений случайной величины не превышает одну, две или три сигмы. Значения с отклонением более трёх сигм считаются практически невозможными.

Чтобы проверить соблюдается ли нормальное распределение доходностей на рынке акций, возьмем полные (с дивидендами) реальные (выше инфляции) доходности акций США на периоде с 1871 по 2018 год (по данным Роберта Шиллера и Yahoo! Finance):

- среднее арифметическое этих доходностей составило 8.5%;

- стандартное отклонение = 18.5%.

Если бы кривая нормального распределения полностью описывала распределение доходностей на фондовом рынке, то, согласно правилу трёх сигм:

- 68.27% времени доходность была бы между средним арифметическим ± одно стандартное отклонение (-10% и 27%);

- 95.45% времени – между средним ± два стандартных отклонения (-28.5% и 45.5%);

- 99.73% времени – между средним ± три стандартных отклонения (-47% и 64%).

Наблюдение за реальными данными даёт хоть и похожий, но всё же отличающийся результат. На самом деле доходности рынка акций США выше инфляции за 148 лет укладывались:

- в одно стандартное отклонение от своей средней арифметической 67.57% времени (не 68.27%);

- в два стандартных отклонения – 93.92% времени (не 95.45%);

- в три стандартных отклонения – 100% времени (не 99.7%), значений за пределами -47% и 64% за этот период не было, минимальная и максимальная доходность составили -38.47% в 1931 году и 57.16% в 1954 году.

Получается, что 9 из 148 лет принесли доходность меньше -28.49% или больше 45.51% (двух стандартных отклонений), что составило 6.08% случаев, а не ожидаемые согласно нормальному распределению 100% — 95.45% = 4.55%. Разница не так велика, но она есть и говорит о том, что аномальные доходности на рынке акций немного более вероятны, чем предсказывает нормальное распределение.

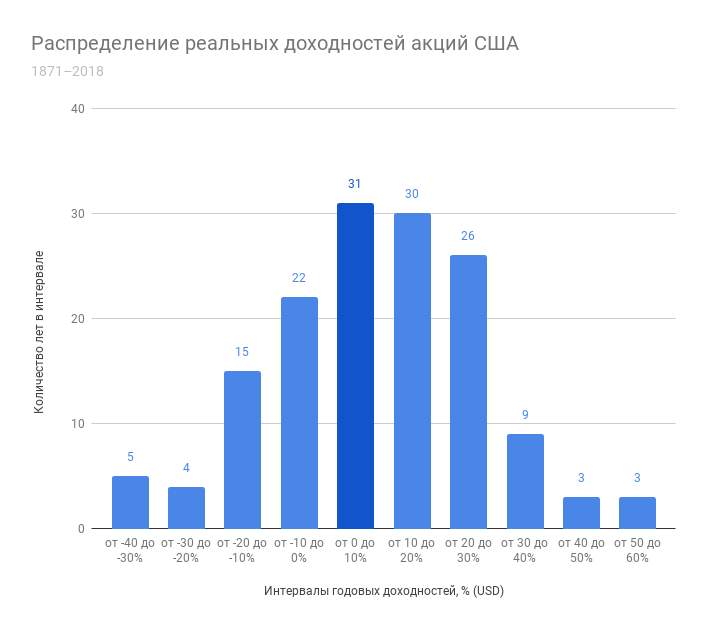

Посмотрим на те же данные по США на графике распределения доходностей. Здесь и далее снова используются полные реальные годовые доходности, разделенные на интервалы по 10%, каждый год определен в свой интервал.

Источники данных: Robert Shiller, Yahoo! Finance; инфляция: Robert Shiller, Bureau of Labor Statistics

Источники данных: Robert Shiller, Yahoo! Finance; инфляция: Robert Shiller, Bureau of Labor Statistics

График напоминает кривую нормального распределения, однако, крайних значений немного больше, чем предполагает гауссиана, а значит они случаются чаще. Интервал от -40 до -30% содержит в себе 5 лет, что больше, чем у предыдущего интервала от -30 до -20% (4 года), а интервал от 50 до 60% содержит в себе столько же лет (3), сколько и предыдущий, хотя согласно нормальному распределению тоже должен быть меньше.

Это называется fat tail или толстый хвост кривой – вместо того, чтобы стремиться к оси абсцисс (к нулю), кривая может отрываться от неё, что не соответствует нормальному распределению. Крупные просадки или аномально высокие доходности не настолько маловероятны как предсказывает гауссиана, что получило название tail risk. Такое поведение рынка подчёркивает важность психологии в инвестировании и умения инвестора пережидать плохие годы, не продавая активы. Каким бы плохим не был отдельно взятый день или год, доходность акций и облигаций имеет положительное математическое ожидание (среднее значение), а значит время и сложный процент сделают своё дело.

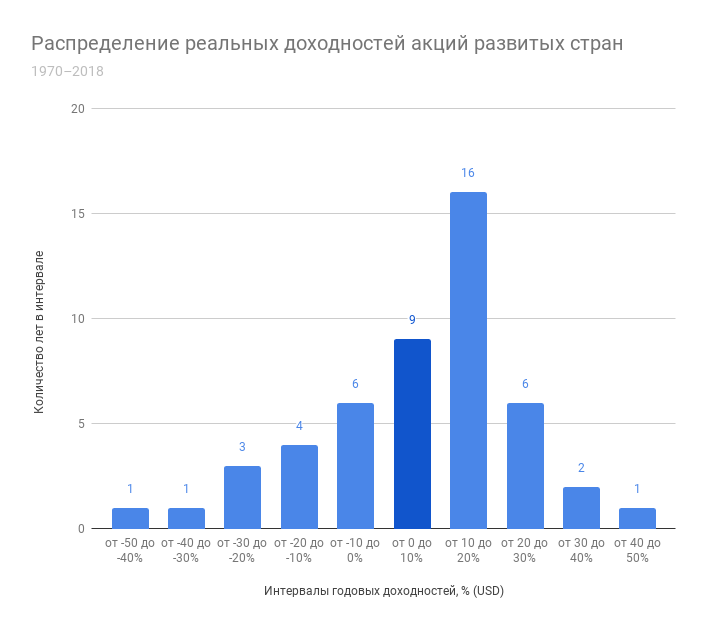

Используя индекс полной доходности MSCI World Net я также построил график распределения реальных годовых доходностей акций развитых стран. Хотя доступная выборка по нему значительно меньше (с 1970 года), можно отметить сходство в количестве положительных периодов с акциями США – практически 70% времени он приносил положительную реальную доходность. Об особенностях распределения на этом периоде я говорить не буду – довольно маленькое число наблюдений. Здесь худшим годом для индекса стал 2008 – доходность едва опустилась за -40% с учетом инфляции, а лучшим – 1986 с практически такой же доходностью, но без минуса.

График: Capital-Gain.ru. Источники данных: MSCI World Net Index; инфляция: Bureau of Labor Statistics

График: Capital-Gain.ru. Источники данных: MSCI World Net Index; инфляция: Bureau of Labor Statistics

И, наконец, давайте посмотрим на распределение месячных доходностей на рынке акций США с 1988 года (375 месяцев).

График: Capital-Gain.ru. Источник данных: Yahoo! Finance

График: Capital-Gain.ru. Источник данных: Yahoo! Finance

Здесь тоже можно заметить аномальные доходности по краям (больше ±10% за один месяц — это сильно). Но что ещё общего можно заметить на этих графиках? Они все немного сдвинуты вправо по оси доходностей, можно сказать, имеют больший вес в своей положительной части. Это является свидетельством того, что доходность акций исторически имела положительное математическое ожидание. По сути мы видим здесь ту добавленную стоимость, что генерирует бизнес по всему миру.

Нассим Николас Талеб в своей книге «Черный лебедь» пишет, что нормальное распределение отлично подходит для описания физически ограниченных значений (например, рост человека), потому что они не масштабируются так сильно, как физически неограниченные (например, продажи бестселлера или доходность фондового рынка). Конечно, ни продажи, ни доходность не могут быть бесконечными, однако, вы с гораздо меньшей вероятностью встретите человека ростом 3 метра, чем неожиданно проданную огромным тиражом книгу или аномальную доходность на рынке. Такие из ряда вон выходящие события он называет черными и белыми лебедями (в зависимости от того негативный оно имеет смысл или позитивный). Тут стоит отметить, что, на мой взгляд и по результатам самостоятельного анализа данных, как нормальное распределение не описывает доходности на фондовом рынке полностью, так и Талеб в своей книге преувеличивает значимость этих отклонений от нормального распределения , если смотреть на них с точки зрения долгосрочного инвестора. Для трейдеров, впрочем, эти отклонения действительно могут быть гораздо более значительными, ведь они оперируют более короткими временными интервалами, на которых аномальные (для правила трёх сигм) доходности случаются чаще – в дневных и месячных данных появляются стандартные отклонения и больше трёх сигм, что по нормальному распределению практически невозможно. К тому же трейдеры могут автоматически фиксировать убытки с помощью биржевых заявок стоп лосс, которые не применяются пассивными портфельными инвесторами.

Популярным примером является черный понедельник 19 октября 1987 года, когда индекс Dow Jones за один день упал на 22.61% – 25 своих дневных стандартных отклонений (!). Более недавний пример, изображенный на графике ниже – 24 июня 2016 года, когда состоялся референдум о Брексите и некоторые активы продемонстрировали аномальную дневную доходность. Количество лет в последней колонке таблицы, которые, согласно нормальному распределению, надо подождать, чтобы увидеть такие дневные доходности, намекает нам, что они гораздо более вероятны, чем может предсказать кривая Гаусса.

Доходности инструментов в день референдума в Великобритании, их множитель СКО и количество лет, раз в которые они ожидаются согласно нормальному распределению вероятностей. Источник: Charlie Bilello

Доходности инструментов в день референдума в Великобритании, их множитель СКО и количество лет, раз в которые они ожидаются согласно нормальному распределению вероятностей. Источник: Charlie Bilello

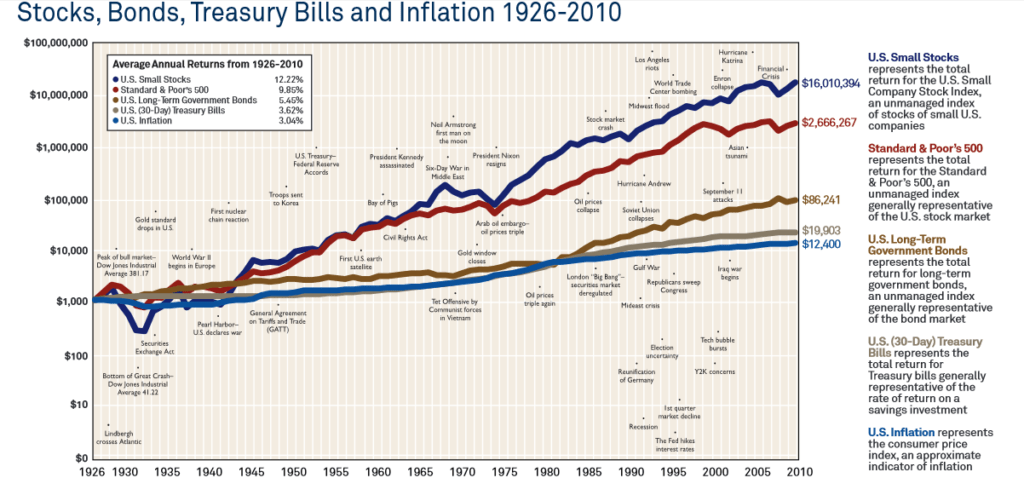

Несмотря на то, что аномальные доходности на фондовом рынке – не такая редкость, как может спрогнозировать кривая нормального распределения, долгосрочному инвестору не стоит обращать внимания на них и уж тем более продавать свои активы из-за плохих новостей, фиксируя убыток , потому что такие аномальные доходности встречаются чаще именно на дневных или месячных данных, чем на годовых. Картинка ниже вполне подтверждает выделенные в этой статье утверждения – плохие новости или нет, положительная ожидаемая доходность и сложный процент долгосрочно заставляют капитал расти.

Прирост капитала, вложенного в акции компаний малой капитализации (small stocks), крупной капитализации (large stocks), государственные облигации (government bonds), векселя (treasury bills) и инфляция. Источник: SeekingAlpha

Прирост капитала, вложенного в акции компаний малой капитализации (small stocks), крупной капитализации (large stocks), государственные облигации (government bonds), векселя (treasury bills) и инфляция. Источник: SeekingAlpha

На выше графике показаны события, которые повлияли на рынок. Как видите, несмотря на войны и кризисы, активы показали значимый прирост капитала, опережающий инфляцию. Другой популярный пример против торговли по новостям показывает, как часто СМИ ошибаются в своих прогнозах.

График индекса акций США S&P 500 и новостные заголовки. Источник: Barry Ritholtz

График индекса акций США S&P 500 и новостные заголовки. Источник: Barry Ritholtz

Комиссии и распределение доходностей

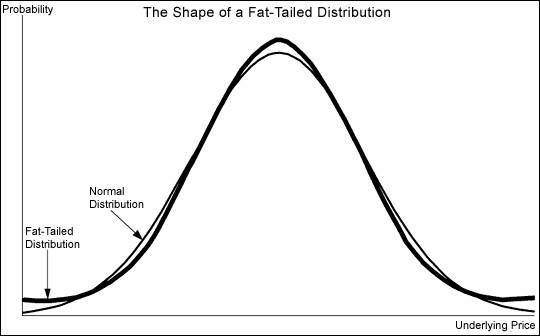

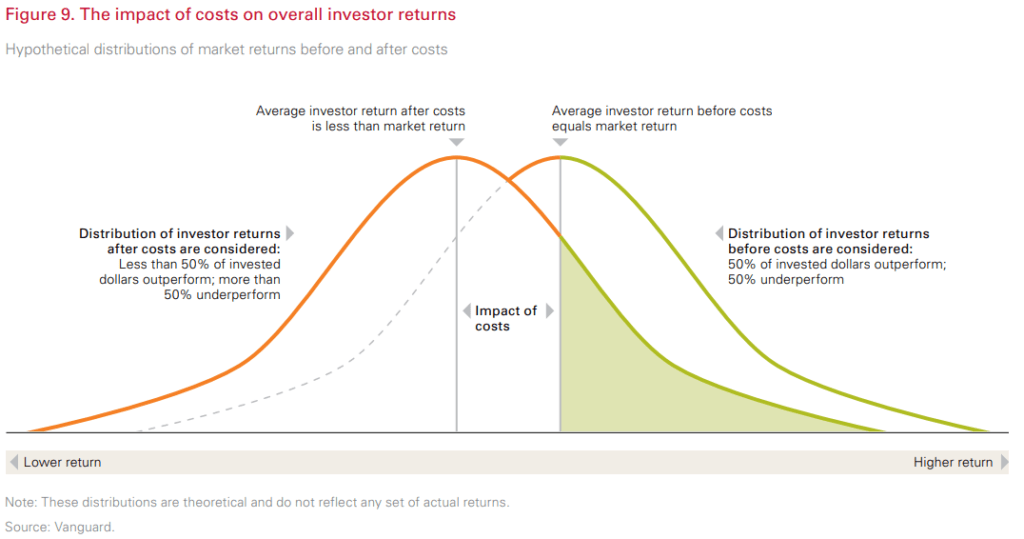

На новости мы повлиять не можем, зато вполне возможно повлиять на комиссии и налоги, которые инвестор платит фондам, брокерам и государству. Чем больше размер комиссий и налогов, тем меньше математическое ожидание доходности портфеля, а значит и распределение его доходностей на графике смещается влево на размер комиссий и налогов – ближе к отрицательной зоне. Схематично это показано на графике ниже.

Влияние комиссий и налогов на распределение доходностей. Источник: Vanguard

Влияние комиссий и налогов на распределение доходностей. Источник: Vanguard

Долгосрочному пассивному инвестору гораздо полезнее думать о том как уменьшить свои комиссии и воспользоваться налоговыми льготами, чем о новостях и аномалиях на фондовом рынке.

Источник