Понятие реновационные инвестиции

По воспроизводственной направленности инвестиции делятся на:

Под реновацией мы понимаем экономически обоснованное замещение основных средств, подлежащих выбытию из производства вследствие их износа, новыми машинами, оборудованием и другими элементами основного капитала. К износу относятся оба его вида: физический и моральный. Физический износ фиксируется в учете в ходе списания стоимости основных средств и накопления амортизации. Под реновационными инвестициями следует понимать собственный капитал, вкладываемый в простое воспроизводство основных средств за счет амортизации.

Реновационные инвестиции − характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

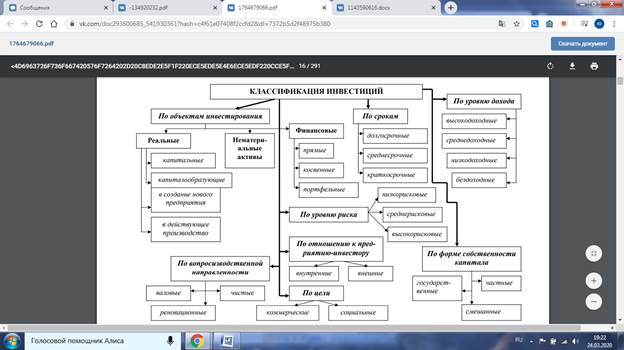

Классификация инвестиций

Современная литература предполагает много подходов к классификации инвестиций. Наиболее распространенной является классификация по объектам инвестирования.

Вспомним, что объектами инвестиционной деятельности в РФ могут быть:

− находящиеся в частной, государственной, муниципальной и

иных формах собственности вновь создаваемые, реконструируемые и

модернизируемые основные фонды;

− оборотные средства во всех отраслях народного хозяйства;

− ценные бумаги (акции, облигации, векселя, опционы и др.);

− целевые денежные вклады;

− приносящая доход недвижимость;

− другие объекты собственности;

− имущественные права и права на интеллектуальную собственность.

Объекты инвестиционной деятельности различаются:

− по масштабам проекта;

− направленности проекта (коммерческая, социальная, связанная с

государственными интересами и т.д.);

− характеру и содержанию инвестиционного цикла;

− характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии, иные формы участия);

− эффективности использования вложенных средств.

Для предприятий наиболее важным является инвестирование в его материальную сферу – в реальное материальное производство. При этом средства идут на пополнение, замену и модернизацию основных производственных фондов, формирование необходимых оборотных фондов, формирование кадров предприятия, научноисследовательские и опытно-конструкторские разработки и т. п. Такое инвестирование является наиболее надежным и перспективным.

В России запрещено инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других стандартов и норм, установленных законодательством, действующим на территории РФ, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства.

Рассмотрим отдельные виды инвестиций предприятия в соответствии с классификацией.

1. В зависимости от объекта инвестирования инвестиции можно разделить:

а) на реальные инвестиции − инвестиции в физические (реальные) активы (здания, сооружения, машины, оборудование и т.д.). Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала;

б) финансовые инвестиции − инвестиции в денежные (финансовые) активы (депозиты банков, валюта других стран, облигации, акции). Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода;

в) инвестиции в нематериальные активы − лицензии, патенты, программные продукты, торговые марки, товарные знаки, ноу-хау, авторские права и права на пользование природными ресурсами. Наряду с инвестициями в отрасли материального производства в последние годы стали выделять инвестиции в человеческий капитал, как особый вид вложений преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, продление жизни и повышение ее отдачи. Именно человеческий капитал играет решающую роль в развитии инновационного процесса в современных условиях.

Реальные инвестиции делятся:

а) на капитальные − инвестиции в основной капитал представляют собой совокупность затрат, направленных на приобретение, создание и воспроизводство основных фондов (основные средства), в том числе затраты на новое строительство, расширение, перевооружение действующих предприятий, приобретение машин, оборудования и др.

б) капиталообразующие – инвестиции в оборотный капитал, необходимый для реализации проекта, к им относятся инвестиции на приобретение прав на земельные участки и объекты природопользования, интеллектуальной собственности.

В составе финансовых инвестиций принято выделять:

а) портфельные − инвестиции в ценные бумаги, за исключением направленных на получение контрольного пакета акций. С позиции экономического содержания финансовые инвестиции могут быть представлены долевыми, долговыми ценными бумагами и производными фондовыми инструментами;

б) прямые инвестиции − подразумевают непосредственное участие инвестора в выборе объекта инвестирования. Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставный фонд другого предприятия. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

в) косвенные (опосредованные, непрямые) – характеризуют вложения капитала инвестора, опосредованные другими лицами (финансовыми посредниками), инвестирование осуществляется через финансовых посредников, посредством участия в различных формах коллективного инвестирования (инвестиционные фонды, банки, страховые компании и пр.).

2. По целям инвестиции подразделяются:

а) на инвестиции, связанные с получением прибыли, дохода;

б) связанные с получением социального эффекта (в области здравоохранения, образования, культуры, экологии и т. п.).

3. В зависимости от адреса инвестиции можно разделить:

а) на инвестиции, связанные с созданием нового предприятия;

б) инвестиции в действующее производство. Инвестиции в действующее производство осуществляются ради получения дополнительной прибыли за счет роста выручки и (или) за счет снижения себестоимости производства. Получение прибыли в этом случае может быть основано на росте производительности труда или фондоотдачи производства, снижении материалоемкости, энергоемкости и зарплатоемкости производства и др.

6. В зависимости от срока инвестирования инвестиции подразделяются:

а) на долгосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним более одного года. К ним относятся вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), но имеется намерение получать доходы по ним более одного года. Однако основной формой долгосрочных инвестиций предприятия также являются капитальные вложения в воспроизводство основных средств;

б) краткосрочные − вложения, осуществляемые с намерением получения доходов (дивидендов) по ним в течение срока, не превышающего один год. В большинстве случае краткосрочными являются только финансовые вложения.

5. По воспроизводственной направленности выделяют:

а) валовые инвестиции − характеризуют общий объем капитала инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде;

б) реновационные инвестиции − характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде;

в) чистые инвестиции − характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов.

6. По отношению к предприятию-инвестору выделяют:

а) внутренние инвестиции − вложение капитала в развитие операционных активов самого предприятия-инвестора;

б) внешние инвестиции − вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

7. По формам собственности инвестируемого капитала выделяют:

а) частные инвестиции − вложение капитала физических лиц, а также юридических лиц негосударственных форм собственности;

б) государственные инвестиции − вложение капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов;

в) смешанные инвестиции – вложение частного и государственного капитала в объекты инвестирования предприятия.

8. По уровню доходности выделяют:

а) высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке;

б) среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке;

в) низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли;

г) бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

9. По уровню инвестиционного риска выделяют:

а) низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного;

б) среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному;

в) высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемыетспекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты.

Представленная в данном разделе классификация позволяет увидеть все разнообразие возможных вариантов инвестиционной деятельности, при этом необходимо понимать, что в практической деятельности инвестиционный процесс может быть направлен на реализацию нескольких целей, формирование и повышение стоимости объектов инвестиционной деятельности одновременно. Так, например, капитальные инвестиции осуществляются и планируются одновременно с капиталообразующими, а финансовые инвестиции чаще всего представляют собой целую совокупность, набор инвестиционных инструментов (инвестиционный портфель). Более подробно особенности реальных и портфельных инвестиций будут рассматриваться в следующих разделах пособия, однако уже на данном этапе необходимо понимать, что включение того или иного объекта инвестирования в инвестиционный портфель предполагает предварительную оценку целесообразности инвестиций, что осуществляется с помощью инвестиционного анализа и проектирования.

Источник

Инвестиции. Мультипликатор инвестиций

Внешние эффекты

Одним из недостатков рыночного механизма является неэффективное распределение ресурсов, связанное с существованием внешних эффектов, или экстерналии.

Внешние эффекты – это воздействие, оказываемое на благосостояние третьих лиц последствиями рыночной сделки, в которой эти лица не участвуют.

Различают отрицательные и положительные внешние эффекты.

Отрицательные внешние эффекты возникают тогда, когда третьи лица несут дополнительные, не компенсируемые издержки из-за сделок, к которым они не имеют прямого отношения.

Типичный пример – загрязнение окружающей среды тем или иным предприятием. Чтобы защититься от вредного воздействия выбросов, население вынуждено затрачивать дополнительные финансовые средства на охрану своего здоровья, что никак не отражается на цене продукции предприятия-загрязнителя.

Положительные внешние эффекты проявляются в полезном влиянии рыночной сделки на третьих, не участвующих в ней лиц.

В данном случае примером может служить развитие образования. Стремясь его получить, человек считает свои затраты, как правило, не принимая в расчет те выгоды, которые получает общество от роста общеобразовательного уровня населения. Однако цена на услуги частных образовательных учреждений не отражает этого позитивного воздействия. Дополнительная полезность, которую создают для общества эти учреждения, взяв все издержки на себя, рыночным механизмом никак не учитывается. В итоге при отсутствии государственного вмешательства в этот механизм происходят перепроизводство товаров и услуг с отрицательными внешними эффектами и недопроизводство с положительными.

Выход из этого положения возможен при интернализации (от англ. internal – внутренний) внешних эффектов. Под ней понимается такое воздействие на рыночное равновесие, которое позволит перевести издержки, обусловленные внешними эффектами, во внутренние, связанные только с участниками рыночной сделки.

Первым такой путь предложил А. Пигу. По его мнению, отрицательные внешние эффекты должны облагаться налогами. Тогда у того хозяйствующего субъекта, который своей деятельностью вызывает у других дополнительные издержки, возникает заинтересованность в их снижении, поскольку его вынуждают платить налог, равный этим издержкам.

В настоящее время налог Пигу широко применяется, несмотря на трудности его исчисления, в экологической практике с целью снижения загрязнения окружающей среды. Введение налога на производство определенных товаров сокращает объем их выпуска и повышает рыночную цену, которая отражает теперь не только частные затраты производителей, но и внешние эффекты.

В случае, если хозяйственная деятельность предприятия сопровождается позитивным воздействием на третьих лиц, оно вправе, согласно идее А. Пигу, получить от государства компенсацию за предоставление дополнительной полезности этим лицам.

По-иному относился к проблеме интернализации внешних эффектов Р. Коуз. Он предложил установить права собственности на ресурсы. Его идея, получившая название теоремы Коуза, заключается в том, что внешние эффекты могут быть устранены, если права собственности на ресурсы четко определены и существует возможность свободно ими обмениваться.

Таким образом, рынок оказывается в состоянии самостоятельно отрегулировать проблему внешних эффектов, продавая права на ресурсы. К примеру, завод покупает право на определенное загрязнение реки, компенсировав издержки тем предприятиям, которым нужна чистая вода. При покупке такого права у загрязняющего реку завода повысятся издержки, что заставит его сократить выпуск до оптимального уровня. В свою очередь, выплаты пострадавшей от загрязнения стороне помогут компенсировать ее издержки на очистку воды и увеличить до оптимального уровня предложение своей продукции на рынке.

Теорема Коуза лежит в основе эффективной политики в области контроля за загрязнением окружающей среды как внутри отдельных государств, так и между ними. Так, в Киото (Япония) в 1997 г. был подписан протокол, согласно которому для ряда сторон были установлены квоты на сокращение выбросов парниковых газов. В их числе была и Республика Беларусь. Ей была установлена квота в размере 120 млн. т этих газов. В настоящее время выбросы составляют примерно половину этого объема, остальную часть наша страна может продавать или переуступать тем государствам, чьи выбросы превышают нормативы.

Инвестиции. Мультипликатор инвестиций

Инвестиции (I) – это имущественные и интеллектуальные ценности, вкладываемые в различные виды хозяйственной деятельности с целью получения дохода.

Основные типы инвестиций:

– производственные инвестиции (капвложения в здания, сооружения, оборудование);

– инвестиции в товарно-материальные запасы (сырье, материалы, незавершенное строительство, готовые изделия);

– инвестиции в жилищное строительство.

Различают валовые и чистые инвестиции.

Валовые инвестиции – это общая сумма продукции, направленной в течение данного периода времени на увеличение основного капитала и запасов.

| Валовые инвестиции в основные фонды | = | Чистые инвестиции | + | Реновационные инвестиции |

Чистые инвестиции предназначены для расширения выпуска продукции или снижения издержек на единицу продукции.

Реновационные инвестиции предназначены для замены выбывших, изношенных основных фондов. Они рассчитываются как амортизационные отчисления. Следовательно,

| Чистые инвестиции | = | Валовые инвестиции | – | Амортизация |

Инвестиции подразделяют также на прямые и портфельные.

В состав прямых инвестиций входят все затраты на приобретение машин, оборудования, проведение строительно-монтажных работ, изменение запасов.

Портфельные инвестиции – это вложение средств в ценные бумаги – акции, облигации.

Инвестиционный спрос – представляет собой намерения или планы фирм по увеличению своего физического капитала (заводов, машин и т. п.), а также товарных запасов.

Решения об инвестициях принимаются на основе двух факторов:

– ожидаемой нормы прибыли;

Если норма прибыли с учетом инфляции больше, чем проценты за пользование кредитом, то проект будет осуществляться. Если же банки повысят ставку процента и кредиты станут дороже, то ожидаемая норма прибыли станет меньше дохода, полученного вкладчиками по депозитам. Инвестиции станут не выгодными.

Обратная зависимость между величиной требуемых инвестиций (I) и реальной ставной процента (r) называется функцией инвестиций. Из рис. 6 видно, что спрос на инвестиции находится в обратной зависимости от реальной ставки процента.

Рис. 6. Функция инвестиций

Сдвиги кривой спроса на инвестиции происходят из-за влияния ряда факторов: доходности, изменениях в издержках производства, ожиданиях, налоговых ставок и прочего.

Увеличение или уменьшение инвестиций ведет к росту или падению объемов производства, занятости и доходов. При этом последние изменяются в большей степени, чем инвестиции. Этот эффект Дж. М. Кейнс назвал мультипликативным.

Мультипликатор – означает множитель (multiplication – умножение; multiеlier – множитель, коэффициент). Кейнсинский мультипликатор показывает влияние прироста государственных и частных инвестиций на прирост выпуска и доходов. Он представляет собой отношение изменения равновесного уровня национального дохода к вызвавшему его изменению уровня инвестиций:  . Получим число, показывающее во сколько раз необходимо увеличить первоначальный размер инвестиций, чтобы достичь определенного изменения национального дохода.

. Получим число, показывающее во сколько раз необходимо увеличить первоначальный размер инвестиций, чтобы достичь определенного изменения национального дохода.

Хотя доля инвестиционных расходов составляет около 15–20% величины совокупного спроса, их анализ имеет особое значение, поскольку именно инвестиции обеспечивают поступательное развитие экономики.

Источник