- Формула расчёта дисконтированного срока окупаемости

- Окупаемость: краткое описание

- Ключевые особенности

- Сроки барьерной ставки и её расчёт

- Дисконтированный период: плюсы и недостатки

- Дисконтированный период: отличительные параметры

- Использование простого DPB

- Итоговая доходность бизнеса: пример расчёта с дисконтированным периодом

- Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

- Как рассчитать DPP

- Что такое дисконтированный срок окупаемости (DPP)

- Как рассчитывается показатель: формула с разъяснениями

- Пример расчета DPP

- Отличия между дисконтированным и простым сроком окупаемости

- Преимущества и недостатки показателя ДСО

Формула расчёта дисконтированного срока окупаемости

Дисконтированный срок окупаемости (DPP) относится к категории самых важных параметров, учитываемых при принятии решения об участии в том или ином проекте. Этот показатель срока используется экспертами для того, чтобы определить, как скоро плановый финдоход покроет все финиздержки на стадии зачёта инвестирования. Короткий временной интервал свидетельствует о более высоких перспективах проекта.

Окупаемость: краткое описание

Универсальные примеры расчёта дисконтированного периода широко востребованы профессионалами, ведь благодаря им можно узнать, какой срок потребуется для возврата инвестсумм от бизнеса проекта. Специалисты учитывают только чистый финпоток. Эксперты утверждают, что для оценки окупаемости и КПД инвестпроекта обязательно вычисляется DPP. Получить достоверные данные можно, если из стартовых затрат бизнес-плана в последовательном порядке вычесть дисконтированные финпоступления. Благодаря этому можно покрыть все инвестрасходы срока.

Универсальность дисконтированных финпотоков помогает понять, как меняется по срокам стоимость денег. Специалисты могут учесть все изменения покупательной способности финансов. Такой подход практически незаменим, если наблюдается нестабильность нацвалют.

Формула DPP дисконтированного периода активно используется профессионалами для расчёта времени окупаемости. Итоговые данные срока получаются максимально правильными, так как эксперты могут учитывать предполагаемую инфляционную компоненту и норму финдоходности, которая больше всего востребована вкладчиками. Если учитывать все эти параметры дисконтированного периода, можно определить окупаемость бизнес-проекта.

В экономлитературе дисконтированный срок по вкладам называется многими терминами: PresentValuePayback, DiscountedPaybackPeriod, DPP и PVP, а также DPB.

Ключевые особенности

Способы расчёта дисконтированного времени учитывают спектр нюансов. Ключевым для срока считается запрет применять в расчётах ∑ чистого финпотока, сформированные после завершения этапа окупаемости инвествкладов. К примеру, бизнес-план предполагает длительный возврат средств, но даже после истечения этого времени можно получить гораздо больший доход.

Вторая особенность — интенсивность воздействия на формирование временного этапа между стартом бизнеса и вводом в эксплуатацию. Наивысший показатель окупаемости бизнес-плана достигается, если на реализацию идеи отведено достаточно времени. К тому же итоговый срок может колебаться из-за изменения ставки. Высокий дисконтированный показатель, при расчёте исходных цифр, с высокой вероятностью повлечёт рост итоговой цифры.

При ротации инвестпроектов сроки диапазона окупаемости используются как вспомогательные. Полученные данные дисконтированного промежутка можно расцениваются как время, за которое капвложение в бизнес-проект даст инвестору идентичную ∑ финпотоков.

Сроки барьерной ставки и её расчёт

Этот дисконтированный параметр окупаемости отображает минимальную ∑ прибыли на одну у.е., которая устраивает вкладчика и учитывает риски. Иными словами, для любого вкладчика цифра барьерной ставки равна стоимости финкапитала, из-за чего итоговые ожидания по будущей доходности разных вкладчиков индивидуальны. К тому же полученные для окупаемости данные принимаются статичными (на весь рассчитываемый срок) или переменчивыми.

Экспертами было разработано несколько основных методик к подсчёту ставки барьерного типа:

- Использование для сроков в дисконтировании инфляционной цифры. Способ окупаемости приемлем при, так называемых, вложениях без риска.

- Расчёт ставки барьерного типа дисконтированного времени с учётом всех прошлых периодов и обязательным прогнозом по направлениям тренда. Такой подход актуален, когда накоплена статистика аналогичных условий вкладов.

- Специалисты приравнивают ставку барьерного типа к стоимости инвесткапитала. На практике этот расчётный способ сроков показывает, как вкладчик приравнивает выгоду окупаемости возможного бизнес-плана с цифрами осуществлённых вкладов. В некоторых случаях эксперт может учитывать возможность для дисконтированного периода привлечения внешних финансовых источников.

- Если речь касается уникальных финвкладов, не имеющих статистики, а также присутствуют большие риски, может использоваться уникальный метод расчёта.

Можно узнать дисконтированный срок окупаемости по формуле: r = rб + (n*Ri)/i=1.

Специалисты обязательно используют для сроков такие данные, как:

- r — ставка барьерного типа;

- rб — безрисковая цифра минприбыли;

- n — точное число периодов времени окупаемости;

- i — № риска в порядковом значении;

- R i — начисленный бонус определённого риска.

В правильном дисконтированном расчёте учитываются все риски бизнес-плана: от коммерческих и производственных до валютно-финансовых.

Дисконтированный период: плюсы и недостатки

Используемая формула окупаемости для изучения времени дисконтированной отдачи, включает много преимуществ. Сравнительно с академическими способами, DPP отображает уточнённые цифры сроков. Умелое владение параметром дисконтирования помогает вносить исправления, максимизируя итоговый результат.

Дисконтирование даёт специалисту более гибкую оценку окупаемости и КПД инвестпроекта, благодаря чему можно приблизительно оценить все существующие риски. Если страна не может похвастаться стабильной экономико-налоговой и политситуацией, тогда применение этого показателя будет способствовать минимизации финрисков окупаемости.

Например, при вычислении дисконтированного периода, когда интенсивность спроса внутреннего нефтепотребления обгоняет скорость восстановления ископаемых ресурсов, то в долгосроке и среднесроке все вклады в разработку месторождений могут легко окупиться.

Совершенно противоположная ситуация в подсчёте дисконтированного времени наблюдается в хорошо развитой сфере инфотехнологий. Здесь в сроках всегда присутствуют активная конкуренция, а уровень ПО беспрерывно растёт. Такая тенденция требует от финвливаний, как можно быстрейшего времени возврата.

Иногда дисконтированный возврат финансов оценивается как неудовлетворительный. В частности: окупаемость по DPP не включает объём и вектор финвложений по срокам. Результат расчётов совершенно не зависит от распределения финансового потока. Именно этот нюанс играет важную роль для специалистов, которые занимают оценкой эффективности компании.

К недостаткам можно отнести то, что дисконтирование не может использоваться для определения размера финансовых потоков после того, как по сроку была достигнута точка возврата инвестиций. Стандартная формула определения DPP актуальна только с момента вливания денег до получения прибыли, которая может перекрыть размер вклада.

Дисконтированный период: отличительные параметры

Традиционное использование термина DPP считается среди аналитиков наиболее простым вариантом. Для правильного расчёта сроков специалистам вовсе не обязательно использовать вспомогательные коэффициенты, а обычный период окупаемости отлично отображает тот период, за который чистая прибыль сможет полностью перекрыть объём капитала. Итоговые данные не должны зависеть от изменения экономсреды и других условий.

Практика дисконтированных вычислений показывает, что обычный период возврата нередко искусственно занижается. Такая ситуация с окупаемостью возникает, когда при расчёте срока, конкретный инвестпроект исследуется изолированно, вне учёта воздействия различных факторов. В редких случаях полная независимость бизнес-плана от внешней среды может стать причиной неудачи, банкротства и потери финансов.

Универсальный DPP инвестпроекта помогает чётко представить срок возврата денег. В универсальной формуле окупаемости есть элементарный показатель дисконтированного возврата, за счёт которого структура финсредств подвергается правке и приводится к наиболее благоприятному показателю.

За многие годы практические реализации одобренного инвестпроекта нередко попросту утрачивает стоимость частично (если возрастёт уровень инфляции или окажут влияние негативные общеэкономические факторы). Если эксперт, опираясь на дисконтированные цифры окупаемости, будет использовать дополнительный показатель, то это позволит учесть все особенности дисконтирования и внести соответствующие корректировки в расчёты. Итоговый результат получится более точным.

DPP активно используется в финансовой отрасли, где просто невозможно обойтись без длительного периода возврата. А вот стандартное дисконтирование больше подходит для кратковременных вложений. Нельзя однозначно сказать, какой из этих параметров лучше.

Использование простого DPB

Этот дисконтированный показатель отображает тот промежуток, за который ∑ чистого финпотока бизнес-проекта покроет ∑ инвестиций. Итоговые цифры берутся в годах или месяцах. Срок обычной окупаемости в кругу специалистов считается базовым показателем, так как с его помощью можно быстро оценить бизнес и принять адекватное решение, инвестировать деньги или воздержаться.

Если речь о среднесроке, а итоговая окупаемость свыше допустимых 5 лет, то итоговое резюме будет отрицательным. Шансы принятия бизнес-проекта существенно возрастают, когда инвестожидания и срок финокупаемости совпадают. Экспертам часто приходится задействовать дисконтированный временной период формулой:

- РР — срок.

- Ко — общая ∑ первичных вложений.

- KF сг — среднегодовые финпоступления бизнес-проекта после достижения запланированных объёмов.

Эта формула идеальна для бизнес-идей с дисконтированным периодом, при вводе которых будут соблюдены два обязательных условия окупаемости:

- Итоговый доход нового бизнеса максимально равномерен.

- Все вложения осуществляются в тот момент, когда специалисты только приступили к реализации проекта.

Итоговая доходность бизнеса: пример расчёта с дисконтированным периодом

Предприниматель планирует открыть своё кафе с объёмом инвествкладов в ∑ 9 миллионов рублей. Помимо этого, у него есть дополнительные средства для покрытия потенциальных убытков за стартовые 3−4 месяцев работы. После этого предполагается достижение среднемесячного плюса в пределах 250 тыс. Если следовать такому плану, то уже за 12 месяцев удастся достичь цифры 3 миллиона. Для расчёта берётся формула: РР = 9000000 / 3000000 = 3 года.

Важно, что цифра окупаемости отличается от срока 100% инвествозврата. Итоговые значения учитываю период полной окупаемости, длительность работы бизнес-проекта, а также время до точки желаемой прибыли. Можно сделать вывод, что все работы по запуску уложатся в 3−4 месяца, а сам срок деятельности в минус будет не более трёх месяцев. При планировании по календарному методу дисконтированного возврата денег следует принять поступления в максимально равномерном режиме.

Инвестиции, после вычисления дисконтированного периода, направляются в тот момент, когда специалисты только приступили к реализации проекта, а до ожидаемой окупаемости и прибыли пройдёт максимум полгода.

Вам была известна эта формула? Расчет был бы для вас полезен?

Источник

Дисконтируемый период окупаемости (DPP) инвестиционного проекта – что это и как рассчитать

Как рассчитать DPP

В статье мы расскажем, как и с помощью каких формул можно рассчитать DPP. Читателям доступна для скачивания таблица Excel с готовыми формулами и примерами расчетов.

Инвестиционный анализ проводится с использованием определенных инструментов. Особенно важным из них считается тот, что точно определяет дисконтированный срок окупаемости.

В статье рассказывается о роли временных характеристик объектов финансирования и способах их оценки. От срока оборота инвестиций зависит решение, стоит ли вкладывать деньги в дело.

Что такое дисконтированный срок окупаемости (DPP)

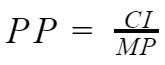

О том, что собой представляет период окупаемости инвестиционного проекта, понятно из самого названия указанного экономического термина. Простыми словами — это время, за которое вложенные средства должны совершить оборот.

Вычисление требуемого параметра осуществляется по формуле:

- PP – период возврата инвестиции;

- CI – суммарный объем денежных потоков по проекту;

- MP – среднегодовая сумма поступления денежных средств после достижения плановой производительности.

Применение метода допустимо при «коротких» вложениях. Другие условия относительной достоверности результатов вычисления:

- разовое вложение средств до начала реализации проекта;

- равномерность извлечения доходов от бизнеса.

В совокупности, то и другое встречается на практике крайне редко. Чаще интенсивность вложений (инвестиций) выше на старте, а отдача, напротив, больше в конце. Но есть и другие факторы, влияющие на точность расчетов.

Инфляционное изменение стоимости денег во времени, а также всеобщее правило обязательной прибыльной оборачиваемости капитала, задают необходимость усложнения формулы.

Дисконтированное значение срока окупаемости требует использования в системе оценки механизма приведения к актуальному уровню покупательной способности.

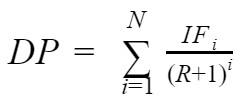

Величина DPP (Discounted Pay-Back Period) означает, что это такое время, за которое вернутся вложенные средства с учетом инфляции. Ей соответствует сумма дисконтированной прибыли, определяемая по формуле:

- DP – дисконтированная прибыль за весь срок инвестирования;

- i – номер периода поступления прибыли в месяцах или годах;

- N – продолжительность инвестирования до начала окупаемости в тех же временных рамках;

- IF – объем входящего денежного потока за временной промежуток под номером i, включая сумму чистой прибыли и амортизации;

- R – коэффициент дисконтирования, называемый барьерной ставкой.

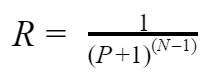

Величина R является расчетной:

- R – коэффициент дисконтирования;

- P – минимальная норма прибыли, привлекательная для инвестора;

- N – продолжительность инвестиционного периода до момента окупаемости.

Точность результата базируется на предположении, что в течение каждого периода реализации проекта, макроэкономические условия стабильны. Иными словами, за год (или месяц) инфляция и другие факторы, влияющие на покупательную способность денежной единицы, существенно не меняются.

Очевидно, что при равных условиях, DP должна превышать сумму начальных вложений. Чтобы «отбить» дисконтированные первоначальные инвестиционные затраты в проект, потребуется больше времени, чем для окупаемости вложений без поправки на инфляцию и недополученную прибыль.

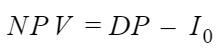

Важно видеть связь между дисконтированной прибылью и чистой приведенной стоимостью:

- NPV – чистая приведенная стоимость проекта;

- DP – дисконтированная прибыль за весь период инвестирования;

- I 0– исходная инвестиция в нулевом периоде (перед началом реализации проекта).

Формула расчета дисконтированной прибыли предполагает многократное выполнение аналогичных математических действий с последующим суммированием полученных результатов. Напрашивается вывод, что легче составить аналитическую таблицу в Экселе и с ее помощью производить вычисления.

Для нахождения продолжительности периода окупаемости можно использовать графический или умозрительный метод (с некоторым приближением, допустимым в данной ситуации), особенно если экономист слабо владеет алгеброй. Реализовать оба способа тоже позволяет программа Excel.

Как рассчитывается показатель: формула с разъяснениями

Формула дисконтированной прибыли за весь период окупаемости инвестиции DPP, приведенная выше, предполагает, что ее величина рассчитывается за каждый период по отдельности, а затем данные суммируются. Операции эти трудоемки, особенно при большом количестве эпизодов финансирования.

Есть смысл их автоматизировать, пользуясь доступным инструментом. Для достижения поставленных целей нужно составить аналитическую таблицу оценки эффективности инвестиций в Excel или использовать онлайн-калькулятор.

Пример расчета DPP

Рассмотрим упрощенный пример со следующими исходными данными: в проект вложена сумма 2,2 млн руб. Предполагается, что он ежегодно будет приносить доход тремя траншами: 1 млн руб., 2,5 млн руб. и 4 млн руб.

Коэффициент дисконтирования R принят по ставке 11%.

Размер дохода DP производим в таблице:

| Номер периода i | Доход, млн руб. | Дисконтированный доход по формуле | Сумма дисконтированного дохода, млн руб. |

| 1 | 1 | = 1 / | 0,90 |

| 2 | 2,5 | = 2,5 / | 1,62 |

| 3 | 4 | = 4 / | 2,19 |

| Итого, млн руб. | 4,71 | ||

Расчет дисконтированного срока окупаемости производится, исходя из среднегодовой суммы входящего денежного потока, полученного в результате предыдущих операций.

- DP СГ– среднегодовой входящий денежный поток;

- i – номер периода финансирования;

- DPi – сумма входящего денежного потока под номером i;

- N – количество входящих инвестиционных траншей.

Пользуясь формулой, приведенной в самом начале статьи, можно получить приблизительную продолжительность окупаемости проекта:

Что приблизительно составляет 1 год и 5 месяцев. За этот период инвестор вернет вложенные средства с учетом дисконтирования.

У данного метода наряду с достоинством, выраженным простотой расчетов, есть и недостаток – невысокая точность.

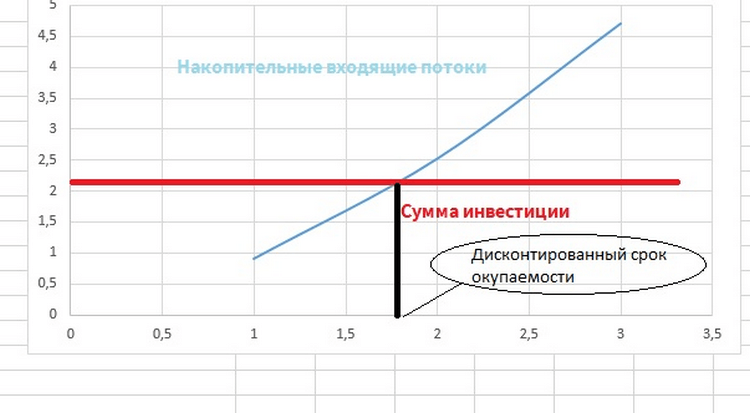

Большую наглядность демонстрирует график самоокупаемости инвестиции, который можно построить в Excel.

Скачать файл Excel с формулами

Для начала формируется таблица с количеством периодов и входящих денежных потоков. При этом доходы суммируются накопительным итогом:

| Номер периода i | Доход, млн руб. | Сумма дисконтированного дохода, млн руб. | Итоговый доход на каждый период |

| 1 | 1 | 0,90 | 0,90 |

| 2 | 2,5 | 1,62 | 2,52 |

| 3 | 4 | 2,19 | 4,71 |

Выбрав линейный тип диаграммы и проведя горизонталь, соответствующую сумме инвестиции, можно найти дисконтированный срок окупаемости. Ему будет соответствовать точка на временной оси, соответствующая пересечению двух линий.

График демонстрирует, что возврат вложенных средств, определенный графическим способом, произойдет несколько позже – через 1 год и 7 месяцев. Этот прогноз сравнительно пессимистичен, но, его уже можно считать реальным.

Отличия между дисконтированным и простым сроком окупаемости

У дисконтированного и простого методов вычисления срока окупаемости инвестиций есть общая черта: оба дают весьма приблизительные результаты. Разница между ними в подходах к учету инфляционных и прочих макроэкономических факторов, действующих тем сильнее, чем дольше период реализации проекта.

Долговременные финансовые вложения характеризуются высокими рисками, связанными с возможностью возникновения труднопредсказуемых обстоятельств. «Короткие» инвестиции в этом смысле предпочтительнее, что подтверждается мировой и отечественной практикой.

Вложения с дальней перспективой могут обернуться намного большей выгодой. Именно для них дисконтированный показатель дает более реалистичную оценку периода окупаемости.

Преимущества и недостатки показателя ДСО

В своих бизнес-планах авторы стартапов и других венчурных проектов предпочитают использовать упрощенный метод расчета срока окупаемости. Причины две:

- Во-первых, вычисление PP нагляднее. Финансист видит требуемую для реализации сумму, деленную на среднегодовой денежный поток, и полагает, что капитал обернется за вычисленное время.

- Во-вторых, простой метод дает более оптимистичный результат. Дисконтирование предполагает более долгую окупаемость.

При оценке перспектив «длинных» вложений используется многосторонний анализ, предполагающий мультифакторность. Изучаются различные обстоятельства, включая налоговый климат, политическую стабильность, стоимость трудовых, сырьевых и энергетических ресурсов. Существуют специальные географические карты инвестиций, на которых цветом обозначены государства по степени их привлекательности для иностранного капитала.

В ряду важных критериев, влияющих на выбор объекта финансовых вложений, срок окупаемости занимает важное, но не всегда главенствующее место.

Главным достоинством дисконтируемого показателя является его высокая точность. Но она далеко не всегда подтверждается на практике во время реализации проекта.

Источник