- Что такое дополнительная эмиссия акций

- В чем суть дополнительной эмиссии акций?

- Цель проведения допэмиссий

- Что такое обратный выкуп?

- Как допэмиссия влияет на стоимость акций?

- Когда компании инициируют проведение дополнительных эмиссий?

- Негативные последствия

- Регулирование допэмиссий в законе об акционерных обществах

- Пример последствий от проведения дополнительной эмиссии

- Что такое дополнительная эмиссия акций?

- FPO и SPO

- Дополнительная эмиссия и ее свойства

- Пример ПАО «Россети»

- Зачем компании растущие акции?

Что такое дополнительная эмиссия акций

Дополнительной эмиссией называют процесс выпуска компанией новых ценных бумаг. Процедура негативно сказывается на стоимости акционерного общества и самих акций. Основная причина проведения — необходимость привлечь новый капитал. Во избежание злоупотребления мажоритарными акционерами допэмиссией законодательство регламентирует процедуру выпуска под контролем ЦБ РФ. Как проводится вынужденный выпуск ценных бумаг и чем это грозит акционерам, читайте в этой статье.

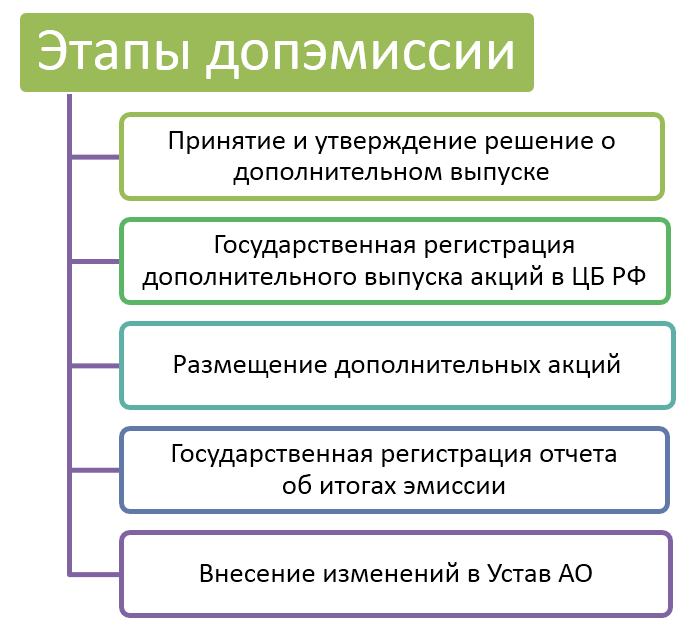

В чем суть дополнительной эмиссии акций?

Процедура происходит в несколько этапов. Порядок проведения регламентируется законодательством. Суть сводится к следующим мероприятиям:

- Принятие решения. В роли инициатора — один или сразу несколько акционеров с наибольшими долями, совет директоров.

- Утверждение принятого решения на общем собрании акционеров либо советом директоров, если это прописано в уставе АО.

- Регистрация дополнительной эмиссии в госструктурах.

- Размещение выпущенных акций. Сначала — распределение между существующими акционерами, желающими увеличить размер своей доли в компании. Далее активы на фондовом рынке может приобрести любой желающий.

- Отчет о проведенной допэмиссии регистрируется в госструктурах.

- Устав акционерного общества корректируется.

Цель проведения допэмиссий

Основная цель выпуска дополнительных акций — получение «бесплатных» денег. Тех, которые не требуется возвращать. Общества, которые проводят допэмиссию, нуждаются в таких деньгах, поскольку кредиты под проценты им по различным причинам не устраивают

Справка. Дополнительная эмиссия запускает последовательную цепочку событий. Увеличивается количество акций, затем снижается прибыль на акцию, следом уменьшается дивиденд, и впоследствии компания теряет привлекательность для инвесторов, снижается капитализация (акции падают).

«Бесплатные» деньги нужны АО для расширения деятельности, модернизации производства и других целей. Финансовые учреждения не в каждом случае могут или хотят предоставлять кредиты. Иногда банки соглашаются выдать займы, но условия более чем невыгодные. Поэтому ничего не остается, кроме выпуска новых ценных бумаг.

Еще одна цель, которую достигают допэмиссией, — консолидация уставного капитала и средоточие управления в руках мажоритариев. Согласно закону, преимущество выкупа новых акций есть у каждого акционера в соответствии с его долей. Большая часть акций распределена между мелкими акционерами, и не все они могут или хотят приобретать дополнительные доли. Благодаря этому мажоритарии выкупают новые акции, увеличивая размер своих долей в АО.

Что такое обратный выкуп?

Обратным выкупом называют процесс покупки собственных акций выпустившей компанией. Цель — выкупить, чтобы аннулировать и вывести из обращения.

Справка. Обратный выкуп запускает последовательную цепочку событий. Уменьшается количество акций, затем повышается прибыль на акцию, следом увеличивается дивиденд, и впоследствии компания повышает свою привлекательность для инвесторов, растет капитализация (акции растут).

Выгодополучателями становятся акционеры. Указанная выше цепочка событий вероятна, но не гарантирована. На фондовом рынке не всегда ценные бумаги дорожают после такой процедуры. Если АО не выплачивает дивиденды, то акционеры никакого эффекта от увеличения собственных долей не ощутят.

Несмотря на выгоду обратного выкупа (Buyback), не все могут провести процедуру, и не в каждом случае результатом будет выгода. Требуются свободные деньги, а также уверенность в инвестиционной привлекательности сделки.

Рассмотрим целесообразность обратного выкупа на реальных примерах:

- «Сургутнефтегаз». На счетах — солидные запасы денежных средств. Вместо покупки собственных активов деньги вкладываются в банки под проценты, как более привлекательный вариант капитализации.

- «Лукойл». Считает стоимость собственных акций на фондовом рынке низкой, поэтому выкупает собственные активы в качестве успешного инвестирования. Учитывая достаточный объем денежных средств, «Лукойл» осуществляет обратные выкупы сериями. Так повышается доля владения компанией, прибыль акционеров растет, увеличиваются дивиденды и стоимость акций.

- «Магнит». Акции в 2017 году стоили очень дорого. Руководство провело дополнительную эмиссию, размыв доли акционеров и спровоцировав падение котировок.

Обратный выкуп позволяет избавиться от излишков денежных средств на счетах в качестве профилактики инфляции, резких перепадов курса. Увеличивая свои доли, организации упрочняют контроль над собственным бизнесом.

Как допэмиссия влияет на стоимость акций?

Результативность процесса зависит от ряда факторов. Для моделирования реалистичной ситуации возьмем некую компанию с уставным капиталом в 100 тыс. акций и стоимостью имущества 10 млн рублей. Условно-справедливой ценой 1 акции будет 1 тыс. рублей (100 млн руб. разделить на 100 тыс. акций). Далее возможны 3 варианта развития ситуации:

- Компания проводит допэмиссию: размещает еще 100 000 акций по цене 1 тыс. руб. за штуку. Имущество после этого оценивается в 200 млн руб., акций тоже стало в 2 раза больше. Кажется, что условно-справедливая цена при этом не меняется, но это не совсем так.

- Компания дополнительно выпускает 100 тыс. акций стоимостью 500 руб. за 1 шт. В результате получается 50 млн рублей, общая стоимость имущества компании — 150 млн руб. Всего получается 200 тыс. акций, цена которых снизилась на 25 % (до 750 руб.).

- Компания выпускает новые ценные бумаги стоимостью 1500 руб. за 1 шт. Теперь имущество оценивается в 250 млн руб., количество акций — 200 тыс. Цена 1 акции увеличилась на 25 % (до 1250 руб.).

Перечисленные выше варианты работают в теории, но на практике результат может быть иным. Когда увеличивается количество акций, пропорционально меняется доля акционеров. Если у кого-то было 2 % компании, то после эмиссии с увеличением количества акций в 1,5 раза доля снизится до 1,333 % (если акционер не воспользовался своим правом приобрести акции из допэмиссии). Поэтому акционеры не любят обладать акциями АО, доля в которых постоянно снижается. Такие акции продают. В итоге допэмиссия негативно сказывается на курсе акций.

Когда компании инициируют проведение дополнительных эмиссий?

Основной фактор, из-за которого проводится допэмиссия, — потребность в «бесплатных» деньгах. Процедура означает, что мажоритарии согласны со снижением долей в бизнесе. На такой шаг решаются в случае крайней необходимости.

Ярким примером компании, вынужденной провести дополнительную эмиссию, становится «Магнит». На конец 2017 года показатели сократились, прибыли упали на фоне роста долгов. Руководство приняло решение провести допэмиссию. Деньги, вырученные от продажи дополнительных акций, планировалось вложить в производство и развитие сети. До процедуры активы стоили 6900 руб. за 1 шт., в дальнейшем — 3300 руб. Руководство понимало, что акции стоят дорого по мультипликаторам и что невыплата дивидендов спровоцирует снижение их стоимости. Допэмиссия стала возможностью не просто привлечь «бесплатные» деньги, а по высокой цене. Не на радость акционерам, а ради самой компании.

Негативные последствия

Наибольший вред допэмиссия приносит владельцам небольших долей АО. Простые акционеры не могут предотвратить процесс, поскольку решение принимается большинством мажоритарных держателей активов. Последние чаще преследуют собственные интересы.

Чтобы оценить последствия, приведем живой пример. Некто владеет 10 акциями по 1500 руб. каждая. Если общее количество акций составляет 100 тыс. штук, то доля в компании составит 0,01 % с полагающимися дивидендами. После выпуска новых 20 тыс. акций произойдут события:

- Доля в бизнесе на 1 акцию уменьшится с 0,001 до 0,0008 %.

- Снизится размер дивидендов на каждую акцию.

- Рыночная стоимость ценных бумаг упадет при таком раскладе до 1250 руб. за 1 шт.

Простому акционеру процедура не принесет выгоду. Поэтому российское законодательство регламентирует все процессы для защиты прав миноритарных акционеров.

Регулирование допэмиссий в законе об акционерных обществах

Согласно российскому закону об акционерных обществах (ст. 28):

- решение должно приниматься советом директоров или общим собранием акционеров;

- дополнительные акции можно размещать только в пределах количества, установленного уставом АО;

- решение о допэмиссии должно содержать количество акций, способ размещения, цену новых ценных бумаг.

В статье 40 указано, что акционеры обладают преимуществом в приобретении новых ценных бумаг пропорционально собственной доле в компании. Такой закон позволяет миноритарному акционеру сохранить изначальную долю в компании.

Пример последствий от проведения дополнительной эмиссии

Ярким примером для оценки возможных последствий допэмиссии стала компания «Магнит». О нем уже было написано выше.

Другой пример — «Россети». Дополнительный выпуск акций проводился неоднократно. Цена была в несколько раз выше рыночной, но стоимость ценных бумаг с 2011 по 2014 г. упала более чем в 10 раз.

Дополнительная эмиссия, по сути, представляет собой добровольное уменьшение собственной доли в компании для спасения либо развития бизнеса. Почти во всех случаях допэмиссия негативно сказывается на миноритарных акционерах и стоимости акций.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Что такое дополнительная эмиссия акций?

Количество акций компании, доступное инвесторам, в течение года представляет из себя переменную величину. Это происходит, например, потому, что АО вправе выкупать часть своих акций с рынка. Существует и обратный процесс, когда менеджмент компании решает вывести в рыночное обращение сохраненные у себя акции.

Другим способом увеличения числа акций на рынке является дополнительная эмиссия, направленная на привлечение в компанию стороннего финансирования. Этот процесс также называют вторичным размещением или FPO (Follow-on Public Offering).

FPO и SPO

Вторичную эмиссию не следует путать с SPO (Secondary Public Offering) , несмотря на значительную схожесть этих понятий. В чем различие? FPO ведет к размытию доли каждого акционера и чаще всего негативно отражается на котировках акций, поскольку новый выпуск это по сути избыточное предложение, не обязательно подкрепленное повышенным спросом.

Возможно, компания таким образом пытается сократить свои долги или одалживает у инвесторов для реализации привлекательного по своему мнению проекта. Впрочем, иногда допэмиссия осуществляется по закрытой подписке без вывода новых акций на рынок. Ниже речь пойдет именно про FPO.

Подробные статьи про первичное размещение и процедуру выпуска акций читайте здесь и здесь.

SPO отличается тем, что это вывод на рынок уже имеющихся у собственников компании акции. Такую процедуру могут осуществлять сами акционерные общества, венчурные фонды и государство, являющееся частичным собственником многих компаний.

Иначе говоря, общее число выпущенных акций не изменяется , однако возрастает их доля в свободном обращении, т.е. на открытом рынке. Эта доля характеризуется коэффициентом free-float, который заметно больше у западных компаний, чем у российских. Читайте об этом коэффициенте здесь.

Дополнительная эмиссия и ее свойства

Выпуск дополнительных акций затрагивает права действующих акционеров по двум причинам:

- размытие долей владельцев акций

- уменьшение размера дивидендов на 1 акцию

Поэтому решение о доп. эмиссии (если выпускается не менее 25% от текущего числа акций) принимается общим собранием акционеров путем голосования. Для правомочности такого решения «за» должны проголосовать не менее ¾ владельцев обыкновенных акций. На практике доля новых акций при допэмиссии обычно менее 25%, так как в этом случае собрание акционеров не требуется. Верхняя граница должна быть обозначена в уставе АО.

🔥 Очевидно, что если миноритарии не владеют хотя бы четвертью акций, их мнение может быть полностью проигнорировано. А затем весь выпуск новых бумаг перейдет к одному собственнику, который приобретет заметное влияние на бизнес. Необязательно, но это вполне возможный вариант.

Решение оформляется протоколом, в котором указывается:

- вид ценной бумаги;

- номинальная стоимость;

- форма выпуска и хранения;

- права владельцев;

- количество выпускаемых бумаг – не должно превышать количество уже объявленных акций;

- порядок и сроки размещения

Основной целью дополнительной эмиссии является привлечение инвестиций. Но для получения денег АО может также выпускать облигации, которые не приводят к размытию долей и уменьшению дивидендов. Почему же иногда прибегают к вторичному размещению акций?

Основная причина в том, что акции это по сути бесплатный займ, а долг по облигациям нужно возвращать — причем с процентами. Кроме того, законодательством РФ предусмотрены ограничения на выпуск облигаций. АО не может их выпустить, если

- не полностью оплачен уставной капитал общества;

- не зарегистрирован отчет об итогах ранее выпущенных облигаций той же серии;

- суммарная номинальная стоимость обращающихся облигаций с учетом дополнительной эмиссии превысит уставной капитал компании

Поэтому при принятии решения о выпуске дополнительных акций одновременно с привлечением денег преследуются иные цели:

- увеличение уставного капитала компании;

- увеличение ликвидности ранее выпущенных акций;

- изменение объема прав, предоставленных ранее выпущенными ценными бумагами

В соответствии со ст. 77 ФЗ № 208 цена акций при доп. эмиссии устанавливается советом директоров и определяется исходя из их рыночной оценки. При этом цена размещения не может быть меньше номинала.

Если в руках у государства находится более 2% акций одной компании, то при дополнительной эмиссии для определения цены размещения бумаг привлекается государственный финансовый контрольный орган. В настоящее время в качестве такого органа выступает Федеральное агентство по управлению федеральным имуществом.

Пример ПАО «Россети»

Рассмотрим влияние доп. эмиссии на стоимость акций на примере ПАО «Россети». С момента образования в 2007 г. и до 2013 года компания называлась « Холдинг МРСК». В 2008 г. холдингом было выпущено 41 041 753 984 шт. акций, номиналом в 1 руб. Из них 54,99% принадлежали государству, в лице Федерального агентства по управлению государственным имуществом. На 3 декабря 2008 года рыночная стоимость акции составляла 1,55 руб.

В мае 2010 г. было опубликовано решение о дополнительном выпуске акций. Все доп. бумаги были именными и выпускались в пользу Федерального агентства. Всего было выпущено 1 922 313 097 акций, номиналом в 1 руб. и ценой размещения 4,14. Доля государственных акций увеличилась до 55,95%.

Если на 4 мая биржевая стоимость акции была 4,56 руб., то после опубликования информации о вторичном размещении (уже 7 мая) стоимость опустилась до заявленных 4,14 руб.

Следующий доп. выпуск был объявлен 10 ноября 2011 г. Цена размещения составила 3,08. Все акции снова были выпущены на имя Федерального агентства. И если на 7.11.11 г. стоимость акций соответствовала цене эмиссии, то после объявления о выпуске новых бумаг она упала до 2,91 руб.

В 2012 г. цена размещения составила 2,16 руб. при рыночной стоимости 2,01. Но уже на следующий день стоимость упала на 1 коп., а в ближайшую неделю снизилась до 1,98 руб. В результате с 2011 до 2014 годы стоимость акций Россети упала больше, чем на порядок (в 10 раз).

| Наименование АО | Дата опубликования сведений о допэмиссии | Цена размещения | Котировки до допэмиссии | Котировки после допэмиссии | Примечание |

| ПАО «РусГидро» | 28.08.18 г. | 1 | 0,63 | в день публикации – 0,62, к 30.08 – 0,61 | Реализация первого этапа строительства двух высоковольтных одноцепных линий Певек – Билибино напряжением 110 кВ на Чукотке. |

| ПАО «Объединенная авиастроительная корпорация» | 19.08.19 | 0,86 | 0,68 | 0,66, потом 0,68, к концу сентября 0,63 | Размещено в пользу государства |

| ПАО «Ростелеком» | 26.12.19 | 93,21 | 79,07 | в день публикации 78,98, до 9 января колебания на уровне 78-79 | Доп. эмиссия обыкновенных акций ПАО «Ростелеком» являлась частью сделки по консолидации 100% долей Tele2 Россия |

| ОАО «Группа ЛСР» | 08.04.2010 | 1344,93 | 1066,3 | В день объявления 1062, через неделю упала до 874 | Размещение осуществлялось в целях реинвестирования средств |

Как видно, характерным поведением котировок после доп. эмиссии является снижение курса, иногда довольно сильное. Компания «Магнит» из-за больших долгов была вынуждена провести вторичную эмиссию, несмотря на понимание последствий: акции компании рухнули с 10 800 рублей в августе 2017 до 3 700 в августе 2019. Т.е. инвесторам и компании иногда приходится выбирать меньшее из зол: падение цены акций или вероятность банкротства, когда стоимость акций будет равна нулю.

Тем не менее акции банков нередко ведут себя более позитивно: так, ПАО банк «Санкт-Петербург», объявивший о вторичной эмиссии 18 мая 2017 года, к концу месяца немного увеличил стоимость своих акций. Аналогичная ситуация была с Московским кредитным банком, который выпускал дополнительные акции в сентябре 2019 года. Объяснить это можно тем, что в случае банков, основной бизнес которых состоит в выдаче кредитов, дополнительная капитализация от продажи новой эмиссии нередко оценивается рынком более положительно или по крайней мере нейтрально.

Зачем компании растущие акции?

Кажется, что задача АО – как при первичном, так и вторичном выпуске акций – состоит в привлечении капитала и последующий курс акций должен заботить скорее акционеров компании. Ведь сам бизнес работает, прибыль руководству генерирует – а акционеры продают акции друг другу, а не эмитенту бумаг. Но принимая во внимание тот факт, что собственники как правило удерживают у себя пакет акций, ситуация меняется и все оказываются в одной лодке. А чем еще выгоден этой лодке растущий курс акций?

- Включение компании в индекс. Ликвидность и высокая рыночная капитализация являются условиями включения акции в биржевой индекс. Предположим, что некоторая компания попадает в индекс S&P 500, который копируется сотнями инвестиционных фондов. Что происходит? Фонды активно скупают акцию для включения в индекс, спрос на нее растет — вырастает и цена на бирже. Свежим примером на российском рынке являются включенные в конце декабря 2019 в индекс Мосбиржи расписки на акции Тинькофф, после чего их месячный рост составил около 25%;

- Выход на рынок США в виде депозитарных расписок, выпуск которых тоже можно считать вторичной эмиссией. Крупнейшие европейские компании и несколько российских получили доступ на этот рынок благодаря размеру и успеху бизнеса. А акции на американском рынке это привлечение мощного финансирования, которое в большинстве случаев компаниям весьма кстати. Кроме того, почти наверняка улучшится ликвидность и вырастет процент свободно обращающихся бумаг;

- Получение кредита под залог акций. Рыночная капитализация во многом определяет как размер доступного для компании кредита, так и его ставку. У крупных АО размер потенциального кредита выше, а ставка ниже. Поскольку у бизнеса есть альтернатива в виде дополнительной эмиссии акций или выпуска облигаций, она нередко может «выбить» себе в банках неплохие условия;

- Опционы менеджерам. Многие компании предоставляют своим менеджерам опцион на покупку акций по фиксированной цене с реализацией в определенный момент будущего. Чем больше вырастет к этому моменту цена, тем выше окажется премия менеджера и тем активнее он будет развивать компанию. Получается замкнутый круг, направленный на разгон рыночной цены акции;

- Капитализация компании увеличивает ее оборонительную и наступательную силу — в первом случае она может более активно сопротивляться поглощению, а во втором способна сама поглощать другие компании. Не секрет, что поглощение чаще принудительный процесс, чем полюбовное соглашение, и лучше стать большой рыбой, чем быть мелкой рыбешкой для других хищников.

Источник