- Приведенной стоимости всех инвестиций

- Приведенная стоимость: понятие и метод расчета

- Приведенная стоимость: формулировка задачи

- Формула расчета приведенной стоимости

- Таблица приведенной стоимости

- Важные следствия

- Расчет приведенной стоимости (PV) | КАЛЬКУЛЯТОР

- Дисконтированная стоимость: определение и формула

- Приведенная стоимость. Формула. Пример. Расчет

- Понятие приведенной стоимости

- Зачем рассчитывают приведенную стоимость

- Расчет приведенной стоимости

- Формула для вычисления приведенной стоимости

- Пошаговый алгоритм расчета приведенной стоимости

- Пример вычисления приведенной стоимости

- Альтернативные методы расчета приведенной стоимости

- Расчет приведенной стоимости в Excel

Приведенной стоимости всех инвестиций

Приведенная стоимость: понятие и метод расчета

Под приведенной стоимостью понимают текущую стоимость денежных средств, которые будут получены в будущем. Приведенная стоимость – понятие, по своему значению противоположное будущей стоимости.

Если мы хотим узнать, сколько будут стоить наши инвестиции в будущем, нам придется воспользоваться концепцией будущей стоимости.

Если же мы хотим узнать, сколько денежные средства, которые мы получим в будущем, будут стоить сегодня, нам потребуется рассчитать соответствующие показатели с использованием концепции приведенной стоимости.

Приведенная стоимость: формулировка задачи

Понятие приведенной стоимости можно легко понять, попрактиковавшись на конкретных примерах.

Мы можем сформулировать в общем виде задачу, решением которой окажется рассматриваемое в настоящей статье понятие.

Наша задача будет иметь примерно такой вид: какую сумму денежных средств необходимо поместить на счет, по которому – с учетом капитализации на основе сложных процентов – начисляется n процентов, чтобы в будущем получить заранее определенную сумму денег.

В данном случае сумма денежных средств, которую мы поместим на счет сегодня, и будет являться приведенной стоимостью.

Значение n, являющееся процентной ставкой по вкладу, именуется ставкой дисконта (иногда эту величину именуют альтернативными издержками).

Важно: ставка дисконта – это ежегодная ставка доходности, на которую инвестор может рассчитывать на момент принятия инвестиционного решения.

Формула расчета приведенной стоимости

Рассмотрим простой пример. Допустим, что через год мы ожидаем получение дохода от инвестиций в размере 1000 долл.

При этом доступные нам финансовые инструменты предлагают максимальную доходность в размере 7% годовых.

Какую сумму денежных средств нам придется инвестировать, чтобы получить ожидаемый доход?

Иначе говоря, какова приведенная стоимость указанных денежных средств, дисконтированных по ставке 7%?

Рисунок 1. Внутри формулы расчета приведенной стоимости спрятан фактор дисконтирования

Для решения этой задачи составим простое уравнение, в котором обозначим приведенную стоимость как N. Тогда наше уравнение будет иметь вид:

N долл. * (1 + 0,07) = 1000 долл.

Решая уравнение, получим интересующее нас значение приведенной стоимости:

N долл. = 1000 долл. / (1 + 0,07) = 934,58 долл.

Полученный нами ответ означает, что сегодняшняя инвестиция в размере 934,58 долл. сроком на 1 год под 7% годовых обеспечит по истечении срока инвестирования получение дохода в размере 1000 долл.

Разумеется, приведенную стоимость можно рассчитывать и в случаях инвестирования средств на более длительный период.

Общая формула для этих случаев будет иметь следующий вид:

где Nn – приведенная стоимость, Sn – будущая стоимость денег в конце n-го периода, k – ставка дисконта (годовая процентная ставка), n – количество периодов инвестирования.

Например, приведенная стоимость 1000 долл., которые мы рассчитываем получить через три года в результате инвестирования, обеспечивающей доходность в размере 9% годовых, будет равна 772,18 долл.:

1000 долл. / (1 + 0,09) 3 = 772,18 долл.

Таблица приведенной стоимости

Чем больше срок, для которого мы пытаемся рассчитать приведенную стоимость, тем сложнее становятся вычисления, связанные с возведением в степень дробных чисел.

Для упрощения процесса вычислений следует пользоваться уже упоминавшимися на страницах нашего сайта финансовыми таблицами либо вспомогательными вычислительными инструментами: калькуляторами, компьютерными программами.

В качестве примера приведу таблицу, содержащую факторы дисконтирования (приведения стоимости) для 1 долл.:

Рисунок 2. Таблица приведенной стоимости

Например, приведенная стоимость 1 долл., который предполагается получить через 3 года и который дисконтируется по ставке 9% годовых, равна 0,772 долл.

Это значение мы находим в таблице на пересечении столбца с индексом 9 и строки, соответствующей 3-ему периоду.

Чтобы узнать при тех же условиях приведенную стоимость 1000 долл., нужно 1000 долл. умножить на найденный нами фактор дисконтирования:

1000 долл. * 0,772 = 772 долл.

Полученное значение очень близко к ранее вычисленному нами точному значению – 772,18 долл.

Аналогично, приведенная стоимость 1 долл., дисконтируемого по ставке 3% годовых в течение восьми лет, равна, как следует из таблицы, 0,789 долл.

Отталкиваясь от этого значения, можно получить значения приведенной стоимости для любых сумм, дисконтируемых на тех же условиях.

Важные следствия

Анализируя нашу таблицу, можно сформулировать ряд важных следствий, связанных с понятием приведенной стоимости.

[1]. Фактор дисконтирования может быть равен 1 лишь в случае, когда ставка дисконта равна 0. Во всех остальных случаях он меньше 1.

[2]. С увеличением ставки дисконта (годовой процентной ставки) для конкретного года фактор дисконтирования уменьшается.

[3]. С увеличением срока, через который инвестор планирует получить конкретную сумму, размер приведенной стоимости (фактор дисконтирования) уменьшается.

Отмеченные особенности приведенной стоимости необходимо четко усвоить, поскольку эти знания пригодятся нам в будущем для математического обоснования целесообразности тех или иных инвестиций.

Источник

Расчет приведенной стоимости (PV) | КАЛЬКУЛЯТОР

Определение и формула

Дисконтированная стоимость: определение и формула

Дисконтированная (приведённая, текущая) стоимость — оценка стоимости (текущий денежный эквивалент) будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени (концепция временно́й ценности денег). Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что деньги, полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги полученные в будущем в условиях инфляции обесцениваются (на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть другие факторы, снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в ставке дисконтирования.

Дисконтированная стоимость некоторой будущей суммы X равна денежной сумме, при инвестировании которой сейчас (с доходностью, равной ставке дисконтирования), в будущем (в тот же момент времени) будет получена сумма X . Дисконтированная стоимость потока платежей равна сумме дисконтированных стоимостей отдельных платежей, входящих в этот поток. Она фактически равна дисконтированной величине будущей стоимости денежного потока (сумма, которая будет получена в будущем, если денежный поток инвестировать в моменты получения платежей под ставку дисконтирования).

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объём финансовых вложений готов сделать инвестор для получения данного денежного потока. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

- доходности альтернативных вложений;

- стоимости привлечения (заимствования) средств;

- инфляции;

- срока, через который ожидается будущий поток платежей;

- риска, связанного с данным будущим потоком платежей;

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Практическое объяснение: ц енность денежных средств изменяется со временем. 100 рублей, полученные через пять лет, имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или любой другой инвестиционный инструмент, что обеспечит процентный доход . То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет. Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар, который через пять лет будет иметь более высокую цену вследствие инфляции. Следовательно 100 руб. через пять лет не позволят приобрести тот же товар. В данном примере показатель дисконтированной стоимости позволяет вычислить сколько на сегодняшний день стоят 100 руб., которые будут получены через пять лет.

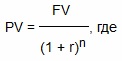

Формула для расчета дисконтированного денежного потока:

FV — будущая стоимость;

PV — текущая стоимость;

r — ставка дисконтирования;

n — количество лет.

Чем дольше срок получения инвестиции и чем выше ставка дисконтирования, тем меньше текущая стоимость.

Например, планируемые к получению 1000 рублей через 1 год инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 869,57 рублям; для планируемых к получению 1000 рублей через 2 года инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 756,14 рублям; для планируемых к получению 1000 рублей через 3 года инвестирования при ставке дисконтирования 15% эквивалентны сегодняшним 657,52 рублям.

В данном примере величина 869,57 рублей является текущей стоимостью величины 1000 рублей, полученных от инвестиции сроком на 1 год при ставке дисконтирования 15%.

На тему этой методики существуют примеры задач на приведенную стоимость с решениями.

Источник

Приведенная стоимость. Формула. Пример. Расчет

Приведенную стоимость рассчитывают с целью определения сегодняшней цены инвестиций, доход от которых будет получен в будущем периоде. То есть, показатель отражает текущую стоимость активов с учетом доходности.

Понятие приведенной стоимости

Приведенная стоимость (далее ПД) представляет собой значение доходности вложений на сегодняшний день. Если говорить простыми словами, приведенная стоимость – это объем денежных средств, которые инвестор получит в будущем периоде, переведенный в стоимость на сегодняшний день.

Кроме понятия «приведенная стоимость», в экономике существует такой термин, как “чистая приведенная стоимость” (далее ЧПД). ЧПД – это совокупность финансовых оборотов от вложений, переведенных в стоимость на момент проведения анализа.

Чистая приведенная стоимость отличается от ПД тем, что при определении первого показателя учитываются первоначальные финансовые вложения. То есть, сумма, которую компания инвестировала для получения дохода, отнимается из будущей стоимости актива, приведенной к значению на сегодняшний день.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Зачем рассчитывают приведенную стоимость

Приведенную стоимость рассчитывают с целью определения объема денежных средств, которые инвестор получит в будущем в стоимостной оценке на дату проведения анализа. Например, сегодня компания вложила 1 млн. рублей в развитие проекта. Неизвестно, сколько предприятие получит от реализации программы. Однако данное значение можно вычислить при помощи формулы расчета приведенной стоимости.

Как правило, в будущем денежные средства имеют совсем иную цену, в сравнении с днем сегодняшним. А особенностью вычисления приведенной стоимости считается тот факт, что анализ отражает сумму дохода в стоимости на сегодняшний день. Для этого будущий доход дисконтируется.

Расчет приведенной стоимости

Расчет приведенной стоимости значительно отличается от вычисления будущей доходности. Для того, чтобы вычислить приведенную стоимость, для начала, необходимо найти будущую доходность. Именно от этой суммы отталкивается аналитик, производящий анализ. Будущая стоимость в дальнейшем приводится к сегодняшнему значению путем дисконтирования.

Важно! Результат расчета приведенной стоимости показывает не сумму средств, которую инвестор получит в будущем, а объем финансов, необходимых для инвестирования.

То есть, вычисляя показатель ПС, сначала нужно понять, сколько инвестор хочет заработать от вложений. Затем можно приступать к расчетам при помощи арифметической формулы. Итог анализа – это и есть сумма, которой компания должна располагать на сегодняшний день, чтобы получить задуманный объем дохода.

Формула для вычисления приведенной стоимости

Анализ приведенной стоимости строится на расчете показателя. Его вычисление реализуется при помощи формул. Вид арифметического выражения напрямую зависит от метода начисления процентов: простого или сложного:

- Метод простых процентов предполагает расчет приведенной стоимости в традиционном порядке. Объем ожидаемых доходов дисконтируют в обычном порядке.

- Прием сложных процентов предполагает присоединение суммы процентов прошлого периода к общему объему финансов. Данную операцию в экономической теории называют капитализацией.

В связи с этим, каждый период денежный поток, поддающийся дисконтированию, должен быть разным:

| Метод определения приведенной стоимости | Формула | Расшифровка формулы |

| Простые проценты | БС / (1 + СД) н | БС – будущая стоимость; СД – ставка дисконтирования; Н – число периодов инвестирования |

| Сложные проценты | БС / (1 + СДп) н*м | БС – будущая стоимость; СДп – ставка дисконтирования за период; Н – число периодов инвестирования; М – число капитализаций в год |

Важно! Оценивая результаты расчета приведенной стоимости методом простых и сложных процентов, нужно опираться на наименьший результат. Это означает, что для получения одной и той же суммы дохода компании придется вложить меньше собственных средств.

Кроме ПС, можно определить показатель чистой приведенной стоимости. Вычисления проводятся также при помощи формулы:

(БС / (1 + СД) н ) – ПИ,

где БС – будущая стоимость (предполагаемый доход);

СД – ставка дисконтирования (процентная ставка по договору);

Н – число периодов инвестирования;

ПИ – объем первоначальных вложений.

Таким образом, чистая приведенная стоимость – это ПС за исключением суммы инвестирования в проект.

Пошаговый алгоритм расчета приведенной стоимости

Для расчета ПС рекомендуется использовать пошаговую инструкцию, которая поможет избежать ошибок:

- Определяем период инвестирования. То есть, промежуток времени, через который инвестор планирует получить определенный доход.

- Вычисляем объем прибыли от инвестирования при условии соблюдения договора. Обычно показатель берется из документации по планированию.

- Находим ставку дисконтирования. Она определяется путем деления процентной ставки доходности на 100. В случае применения методики сложных процентов, определяем число случаев капитализации за 1 год.

- Рассчитываем приведенную стоимость путем замены буквенных выражений формулы на соответствующие числовые значения.

Сам процесс вычисления не сложен. Труднее исключить допущение ошибок, так как будущую доходность принято считать путем сложения денежных потоков.

Пример вычисления приведенной стоимости

Приведем пример вычисления приведенной стоимости на основании следующих условий. Компания планирует получить доход 1 млн. рублей от помещения денежных средств на депозит сроком на 5 лет. Банк предлагает два варианта начисления процентов: сложный (12% годовых) и простой (10% годовых). Перед заключением договора необходимо выбрать оптимальный метод. Для этого рассчитывается приведенная стоимость приемом сложных и простых процентов.

В первую очередь, определим приведенную стоимость методом простых процентов:

1 млн. руб. / (1 + 0,1) 5 = 951465, 68 руб.

Таким образом, чтобы через 5 лет получить доход в размере 1 млн. рублей под 10% годовых, необходимо вложить 951465, 68 рублей. Теперь найдем приведенную стоимость методом сложных процентов. Допустим, проценты начисляются каждый месяц, пополнений не предусмотрено:

1 млн. руб. / (1 + 0,12 / 12) 5 * 12 = 550375,73 руб.

Получается, что вложив 550375,73 руб. под сложные проценты 12% годовых, через 5 лет компания сможет иметь доход 1 млн. рублей Таким образом, гораздо выгоднее поместить средства на депозит под сложные проценты, так как при условии получения одинакового дохода за аналогичный промежуток времени необходимо вложить гораздо меньше средств.

Чтобы рассчитать чистую приведенную стоимость, из ожидаемого дохода нужно отнять рассчитанный показатель ПС:

- ЧПС методом простых процентов: 1 млн. руб. – 951465,68 руб. = 48534,32 рубля;

- ЧПС методом сложных процентов: 1 млн. руб. – 550375,73 = 449624,27 рублей.

Таки образом, можно сделать вывод о том, что чистая приведенная стоимость методом сложных процентов гораздо выше, чем при альтернативном варианте.

Альтернативные методы расчета приведенной стоимости

Альтернативным методом расчета приведенной стоимости является автоматизированный прием, основанный на использовании специализированных программ. Существует масса сервисов, которые помогают безошибочно рассчитать показатель. Если подобных инструментов нет, можно использовать стандартный Excel.

Excel – это программа, входящая в стандартный пакет Microsoft Office. Сервис наделен множествами функций, которые позволяют безошибочно проводить расчеты в автоматическом режиме по заданным параметрам. Главная сложность использования Excel заключается в неумении пользователей применять встроенные сервисы.

Основным достоинством расчета приведенной стоимости в Excel является то, что программа имеет функцию вычисления данного показателя. Поэтому нет необходимости вводить формулу. Достаточно выбрать инструмент и выделить участвующие в расчете ячейки.

Расчет приведенной стоимости в Excel

Вычисление приведенной стоимости в Excel производится при помощи встроенного инструмента. Нет необходимости вводить сложные формулы. Достаточно выбрать опцию и отразить ячейки, принимающие участие в анализе. Определение ПС в Excel имеет следующий алгоритм:

- создаем таблицу (начиная с 4 и далее строки), состоящую из трех столбцов – период, сумма периода и приведенная стоимость;

- в ячейках первого столбца отражаем последовательность периодов, в ячейках второго – сумму денежных потоков;

- третий столбец посвящен приведенной стоимости по временным промежуткам;

- чуть выше таблицы, например, в первой строке, прописываем значение ставки дисконтирования, во второй – итоговое значение приведенной стоимости, но ячейка, посвященная результату показателя, будет пустой;

- итоговую приведенную стоимость также необходимо отобразить в заключительной ячейке столбца показателя;

- после того, как все данные введены, можно приступать к указанию формул.

Положительной особенностью Excel является тот факт, что программа имеет встроенный инструмент для расчета приведенной стоимости. Достаточно найти функцию и выделить ячейки, необходимые для расчета. Сама формула для вычисления и результат сформируются автоматически.

Важно! Для расчета чистой приведенной стоимости отражение временных промежутков нужно начинать с нулевого года с отрицательным значением суммы инвестиций.

В дальнейшем, автоматически сформированную формулу нужно видоизменить, добавив сумму ячейки первоначальных вложений. Конечный результат ПС должен быть всегда положительным.

Источник