- Понятие доходности финансового актива

- Понятие доходности финансовых активов

- Доходность финансовых активов

- экономические науки

- Похожие материалы

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

Понятие доходности финансового актива

![]()

![]()

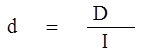

Одним из ключевых показателей, используемых при оценке целесообразности инвестиций в тот или иной вид актива, является доходность финансового актива. В общем случае это относительный показатель, рассчитываемый как отношение абсолютной величины дохода, генерируемого данным активом, и величины инвестиции в этот актив.

(6.3)

(6.3)

где D – абсолютная величина дохода по активу;

I – величина инвестиции в актив.

В зависимости от вида финансового актива в качестве дохода D чаще всего выступают дивиденд, процент, прирост капитализированной стоимости. Таким образом, существуют различные варианты расчета доходности. Этот показатель измеряется в процентах или долях единицы.

В анализе речь может идти о двух видах доходности – фактической и ожидаемой. Первая рассчитывается post factum и имеет значение лишь для ретроспективного анализа. Гораздо больший интерес представляет ожидаемая доходность, которая рассчитывается на обнове прогнозных данных в рамках имитационного перспективного анализа и используется для принятия решения о целесообразности приобретения тех или иных финансовых активов. Логика расчета показателей доходности может быть описана следующим образом.

Приобретая некий финансовый актив, например акции, инвестор вправе рассчитывать на два вида потенциальных доходов: а) дивиденд; б) доход от прироста капитала. Очевидно, что оба поступления не являются безусловньми и могут состояться, как правило, в случае эффективной работы компании, чьи акции приобретены. Оговорка «как правило» сделана потому, что, например, динамика дивидендов и прибыли совершенно не обязаны совпадать. Так, многие компании в экономически развитых странах нередко считают целесообразным выплатить дивиденды даже в том случае, если отчетный год закончен с убытком. Причина такой на первый взгляд нелогичной политики заключается в том, чтобы избежать нежелательных последствий сигнального эффекта негативной информации.

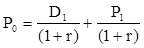

В отношении доходности считается, что цена финансового актива, приобретенного (или возможного к приобретению по желанию инвестора) в некоторый момент времени t0, когда и проводится анализ, определенно известна и равна Р0. Известен и регулярный доход D0 в виде процентов или дивидендов, полученных за период, истекший в момент времени t0. Ожидается, что за следующий период t1 регулярный доход составит величину D1 и по истечении данного периода актив может быть реализован по цене P1 (ожидаемая величина). Величина (P1 – Р0) представляет собой доход от прироста капитала (или доход от капитализации).

Итак, в данной схеме в отношении D0 и Р0 известны их фактические значения, D1 представляет собой исходную прогнозную оценку, а Р1 является целевым расчетньм показателем. Обычно считается, что Р1 > Р0, хотя в принципе выполнение этого неравенства не является обязательным, и в этом случае говорят об убытке от капитализации и соответствующей ему отрицательной доходности.

Таким образом, общий доход, генерируемый инвестицией Р0, за данный период t1 составит величину D1 + (P1 – P0), а общая доходность d будет равна:

(6.4)

(6.4)

Первое слагаемое dd в формуле (4) представляет собой текущую доходность (в приложении к акциям она называется также дивидендной), второе слагаемое dc носит название капитализированная доходность. Из приведенной формулы хорошо видно, что общий доход (или, что в данном случае равносильно, общая доходность) имеет два компонента, причем в зависимости от успешности работы и стратегии развития компании, эмитировавшей данный актив, весомость того или иного компонента может быть различной. Таким образом, выбирая для покупки акции той или иной компании, инвестор должен расставить для себя приоритеты – что важнее, дивиденды или доход от прироста капитала.

Формула (4) дает простейший алгоритм расчета доходности, однако возможен и другой подход в рамках фундаменталистской теории. Логика рассуждений в этом случае такова.

Если предположить, что рынок ценных бумаг является эффективным и находится в состоянии равновесия, то в отношении конкретного финансового актива в любой момент времени известны его текущая цена и доходы, которые, как ожидается, этот актив будет генерировать в будущем. Зная эти оценки, можно вычислить параметр r формулы (1), полученное значение которого и можно трактовать как общую доходность данного актива.

(6.5)

(6.5)

Значение Р0 представляет собой оценку текущей внутренней стоимости финансового актива и в условиях эффективного и равновесного рынка совпадает с его текущей рыночной ценой на начало периода t0. Если делать оценку актива с позиции конца периода t1, то исходный поток ожидаемых поступлений связан с текущей ценой актива следующей формулой:

(6.6)

(6.6)

Таким образом, формула (5) преобразуется следующим образом:

(6.7)

(6.7)

Отметим, что смысл знаменателя второго слагаемого в формуле (7) заключается в дисконтировании P1, т.е. приведении ее к моменту времени t0. Разрешая это уравнение относительно r, и обозначая его через d, как раз и получим формулу (4).

Следует обратить внимание, что в зависимости от вида финансового актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько числовых характеристик доходности. Поскольку их значения могут существенно различаться, нельзя говорить о некой абстрактной доходности, необходимо обязательно уточнять, о чем идет речь, какой алгоритм используется для расчета. В данной лекции мы не будем рассматривать формулы расчета для конкретных финансовых инструментов, поскольку это было сделано в более ранних курсах.

Источник

Понятие доходности финансовых активов

Одним из ключевых показателей, используемых при оценке целесообразности инвестиций в тот или иной вид актива, является доходность финансового актива. В общем случае это относительный показатель, рассчитываемый как отношение абсолютной величины дохода, генерируемого данным активом, и величины инвестиции в этот актив.

(6.3)

(6.3)

где D – абсолютная величина дохода по активу;

I – величина инвестиции в актив.

В зависимости от вида финансового актива в качестве дохода D чаще всего выступают дивиденд, процент, прирост капитализированной стоимости. Таким образом, существуют различные варианты расчета доходности. Этот показатель измеряется в процентах или долях единицы.

В анализе речь может идти о двух видах доходности – фактической и ожидаемой. Первая рассчитывается post factum и имеет значение лишь для ретроспективного анализа. Гораздо больший интерес представляет ожидаемая доходность, которая рассчитывается на обнове прогнозных данных в рамках имитационного перспективного анализа и используется для принятия решения о целесообразности приобретения тех или иных финансовых активов. Логика расчета показателей доходности может быть описана следующим образом.

Приобретая некий финансовый актив, например акции, инвестор вправе рассчитывать на два вида потенциальных доходов:

б) доход от прироста капитала.

Очевидно, что оба поступления не являются безусловньми и могут состояться, как правило, в случае эффективной работы компании, чьи акции приобретены. Оговорка «как правило» сделана потому, что, например, динамика дивидендов и прибыли совершенно не обязаны совпадать. Так, многие компании в экономически развитых странах нередко считают целесообразным выплатить дивиденды даже в том случае, если отчетный год закончен с убытком. Причина такой на первый взгляд нелогичной политики заключается в том, чтобы избежать нежелательных последствий сигнального эффекта негативной информации.

В отношении доходности считается, что цена финансового актива, приобретенного (или возможного к приобретению по желанию инвестора) в некоторый момент времени t0, когда и проводится анализ, определенно известна и равна Р0. Известен и регулярный доход D0 в виде процентов или дивидендов, полученных за период, истекший в момент времени t0. Ожидается, что за следующий период t1 регулярный доход составит величину D1и по истечении данного периода актив может быть реализован по цене P1 (ожидаемая величина). Величина (P1 – Р0) представляет собой доход от прироста капитала (или доход от капитализации).

Итак, в данной схеме в отношении D0 и Р0 известны их фактические значения, D1 представляет собой исходную прогнозную оценку, а Р1 является целевым расчетньм показателем. Обычно считается, что Р1 > Р0, хотя в принципе выполнение этого неравенства не является обязательным, и в этом случае говорят об убытке от капитализации и соответствующей ему отрицательной доходности.

Таким образом, общий доход, генерируемый инвестицией Р0, за данный период t1 составит величину D1 + (P1 – P0), а общая доходность d будет равна:

(6.4)

(6.4)

Первое слагаемое dd в формуле (4) представляет собой текущую доходность (в приложении к акциям она называется также дивидендной), второе слагаемое dc носит название капитализированная доходность. Из приведенной формулы хорошо видно, что общий доход (или, что в данном случае равносильно, общая доходность) имеет два компонента, причем в зависимости от успешности работы и стратегии развития компании, эмитировавшей данный актив, весомость того или иного компонента может быть различной. Таким образом, выбирая для покупки акции той или иной компании, инвестор должен расставить для себя приоритеты – что важнее, дивиденды или доход от прироста капитала.

Формула (4) дает простейший алгоритм расчета доходности, однако возможен и другой подход в рамках фундаменталистской теории. Логика рассуждений в этом случае такова.

Если предположить, что рынок ценных бумаг является эффективным и находится в состоянии равновесия, то в отношении конкретного финансового актива в любой момент времени известны его текущая цена и доходы, которые, как ожидается, этот актив будет генерировать в будущем. Зная эти оценки, можно вычислить параметр r формулы (1), полученное значение которого и можно трактовать как общую доходность данного актива.

(6.5)

(6.5)

Значение Р0 представляет собой оценку текущей внутренней стоимости финансового актива и в условиях эффективного и равновесного рынка совпадает с его текущей рыночной ценой на начало периода t0. Если делать оценку актива с позиции конца периода t1, то исходный поток ожидаемых поступлений связан с текущей ценой актива следующей формулой:

(6.6)

(6.6)

Таким образом, формула (5) преобразуется следующим образом:

(6.7)

(6.7)

Отметим, что смысл знаменателя второго слагаемого в формуле (7) заключается в дисконтировании P1, т.е. приведении ее к моменту времени t0. Разрешая это уравнение относительно r, и обозначая его через d, как раз и получим формулу (4).

Следует обратить внимание, что в зависимости от вида финансового актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько числовых характеристик доходности. Поскольку их значения могут существенно различаться, нельзя говорить о некой абстрактной доходности, необходимо обязательно уточнять, о чем идет речь, какой алгоритм используется для расчета. В данной лекции мы не будем рассматривать формулы расчета для конкретных финансовых инструментов, поскольку это было сделано в более ранних курсах.

Источник

Доходность финансовых активов

экономические науки

- Кривенкова Екатерина Юрьевна , бакалавр, студент

- Санкт-Петербургский государственный экономический университет

- ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ

- РИСК

- ОЖИДАЕМАЯ ДОХОДНОСТЬ

- ФАКТИЧЕСКАЯ ДОХОДНОСТЬ

- ФИНАНСОВЫЙ АКТИВ

- ИНВЕСТИЦИИ

Похожие материалы

Финансовые активы в современной действительности как уникальные и сложные объекты управления все больше обретают черты проектов, требующих комплексного управления. Данная тенденция означает, что достоверное определение доходности будущего результата, требует внимания не только специалистов и руководителей финансовых служб, но и проект–менеджеров, специализирующихся на экономике. В России пока это не столь развито, но использование финансовых активов получает должное развитие, что позволит эффективнее маневрировать на рынке и быть успешнее в целом. Важным вопросом является определение наиболее эффективного направления для инвестирования капитала. При этом прирост капитала должен быть достаточным, с тем чтобы компенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, вознаградить его за риск, возместить потери от инфляции в текущем периоде, все вышесказанное объясняет актуальность выбранной темы работы.

Финансовые активы — часть имущественных ценностей, находящихся в денежной форме и в форме различных финансовых инструментов.В экономической науке практически все активы могут быть разделены на обладающие и не обладающие материальным носителем.

Все финансовые активы так же можно разделить на две основные категории:

- финансовые активы, которые могут быть предметом инвестирования и/или спекуляции;

- финансовые активы, предназначенные для хеджирования/страхования или диверсификации финансовых рисков. [4]

Доходность — это относительный показатель эффективности финансового актива, который рассчитывается отношением дохода, который генерируется данным финансовым активом, к величине инвестиции в этот актив. В зависимости от вида финансового актива доход может быть представлен в качестве: дивидендов; процентов; прироста капитализированной стоимости.

Из крупных инвестиционных банков только Дойчебанк публикует рейтинг доходности финансовых активов, показатели доходности отдельных финансовых активов приведены в приложении.Сведения о доходности финансовых активов на перспективу публикуются во многих специализированных источниках. К примеру, по данным forbes.ru, на начало настоящего года, Россия занимает высокую позицию в рейтинге DoingBusiness от Всемирного Банка, при этом российские акции по мультипликаторам относительно недорогие и предлагают высокую дивидендную доходность. [7]

В 2017 году индекс широкого рынка S&P 500 стал самым доходным активом десятилетия, последовавшего за глобальным финансовым кризисом, начало которого DeutscheBank отсчитывает от 9 августа 2007 года. Доход тех, кто тогда вложился в этот инструмент, сейчас составил бы 106%, Доходность долговых рынков развитых стран составила по итогам десятилетия от 35 до 80%. Лидером среди активов европейского фондового рынка, в целом показавшего отрицательную доходность, стал немецкий индекс DAX (+38%). Доходность европейского сводного индекса Stoxx 600 составила 22%, британского FTSE 100 — скромные 12%, главным образом из–за 36–процентного обесценения фунта стерлингов за отчетное десятилетие. [6] Наиболее эффективным является индивидуальный подход к определению доходности финансового актива. В общем виде формула доходности выглядит следующим образом:

, (1)

, (1)

где К — доходность финансового актива; Д — доход, получаемый от финансового актива; СI — инвестиции, вложенные в финансовый актив.

Доходность бывает фактической и ожидаемой. Фактическая доходность используется при проведении ретроспективного и статистического анализов и рассчитывается по фактическим данным. Ожидаемая доходность вычисляется на основе прогнозных данных в процессе проведения имитационного перспективного анализа и может быть использована для принятия решений о рациональности покупки определенных финансовых активов.Проведем некоторые преобразования в формуле общей доходности финансового актива

, (2)

, (2)

где D1 — регулярный доход финансового актива за период времени t; P1– ожидаемая цена реализации финансового актива по истечению периода времени t; P0 — цена финансового актива в момент его покупки; Kd– текущая доходность финансового актива; Кc– капитализированная доходность.

Данная формула может быть использована для принятия решений о рациональности покупки определенных финансовых активов.Инвестиционный процесс является специфичным для определенной инвестиционной среды процессом приобщения инвестора к объекту его инвестиций, который осуществляется для получения определенного инвестиционного дохода с помощью инвестирования. Вообще в инвестиционном процессе принимают участие, как физические, так и юридические лица. Назовем их: инвестор, которого можно определить как субъект, ориентированный на какое–либо изменение свойств объекта для инвестиций, что позволит при небольших вложениях в данный объект восполнить некоторый дефицит требуемых для собственного развития ресурсов, а также изменить собственные свойства в нужном направлении; заказчики, а это разнообразные, как юридические, так и физические лица, которые уполномочены инвестором заниматься реализацией инвестиционного проекта; пользователями объектов инвестиционной деятельности являются инвесторы или же прочие физические, юридические лица, а также государственные, муниципальные органы, различные иностранные государства и прочие международные организации, именно для них создается объект инвестиционной деятельности; поставщики, страховые, банковские, и прочие посреднические организации, различные инвестиционные биржи, а также прочие участники инвестиционного процесса.

При выборе активов для собственного портфеля инвесторы редко руководствуются одной лишь доходностью. Рискдоходности финансовых активов обладает тремя основными отличительными признаками.

- состояние неопределенности, мерой которой служит вероятность неблагоприятных событий в результате финансовых инвестиций;

- потери и упущенная выгода в результате неблагоприятного исхода;

- риск неизбежно сопутствует деятельности субъекта инвестирования

При оценке эффективности инвестиционных проектов используются различные подходы к оценке рисков инвестиционных проектов, именно:разработка формализованного отображения неопределенности с использованием логической шкалы или системы баллов на каждой стадии жизненного цикла проекта.

Для оценки риска инвестиционных проектов и программ рекомендуется применять следующие методы:

- контроль устойчивости, который предполагает разработку пессимистического, наиболее реалистичного и оптимистического сценариев реализации проекта и расчёт точки безубыточности с учетом макроэкономических факторов и моделей развития мирового экономического хозяйства;

- корректировка основных индикаторов и расчетных показателей инвестиционного проекта, а также нормативов, замена проектных значений на наиболее вероятных с учетом стадий жизненного цикла проекта.

Необходимость реализации инвестиций может быть спровоцирована совокупностью различных факторов, однако наиболее распространённым примером является инвестирование, нацеленное на стратегию роста бизнеса. При этом любое инвестиционное решение должно основываться на оценке финансового состояния предприятия и целесообразности участия в инвестиционной деятельности, оценке размера инвестиций и источников финансирования, а также будущих поступлений от реализации проекта.

Перспективы глобальной экономики выглядят умеренно оптимистичными, поэтому многие классы активов имеют высокую инвестиционную привлекательность. Например, вероятен дальнейший рост цен не только на нефть (по крайней мере в первом полугодии), но и на промышленные металлы.

Рисунок 1. Рейтинг доходности активов 2007-2017 гг.

Рисунок 1. Рейтинг доходности активов 2007-2017 гг.

Для успешности инвестиций в проект должны соблюдаться следующие экономические условия:

- Доходность — получение инвестором максимальной возможной прибыли от проекта.

- Возвратность вложений инвестора в проект.

- Соотношение и достаточность собственных и заемных средств инвестора.

- Управляемый риск вложений.

В настоящее время процесс инвестирования сталкивается с множеством проблем, начиная от правильного выбора сферы инвестиций и правового закрепления складывающихся инвестиционных отношений и, заканчивая распределением конечных результатов инвестиций, определении и распределении инвестиционной прибыли.Если говорить о долгосрочном инвестировании, то стоит обратить внимание на активы, позволяющие уйти от рисков: золото, швейцарский франк, возможно, криптовалюты. Именно они, скорее всего, покажут хорошую доходность в долгосрочной перспективе

Таким образом, инвестиции должны соответствовать условию повышения уровня доходности и рентабельности реализуемой деятельности, что поможет укрепить результат от финансовой деятельности.

Список литературы

- Герасименко А. Финансовый менеджмент.Курсдля руководителей и начинающих специалистов. / А. Герасименко. – М.: Альпина Паблишер, 2017. – 482 с.

- Литвина Н.И. Мировые инвестиции. Региональные тенденции// Альма Матер. – 2011. –No 1. – С. 67–74.

- Межов Н.С. Формирование модели эффективного инвестирования промышленных инноваций// Менеджмент в России и за рубежом. – 2011. –No 4. – С. 39–48.

- Мельников Р. М. Экономическая оценка инвестиций. Учебное пособие. / Р. М. Мельников – М.: Проспект, 2014, – 264 с.

- Пономарева В.И. Инвестиции в реальные объекты в условиях финансового кризиса// Соц. политика и социология. – 2011. –No 1. – С. 156–174.

- Электронный ресурс: http://www.forbes.ru/finansy–i–investicii/337161–eksperty–nazvali–samyy–dohodnyy–aktiv–2017–goda

- Электронный ресурс: https://www.rbc.ru/finances/15/08/2017/5992c5f49a794747805d6354

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник