- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

- 10 основных показателей финансового анализа инвестиционного проекта

- Анализ эффективности прямых инвестиций1

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

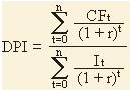

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник

Анализ эффективности прямых инвестиций1

Попов Е.В. ,

д.э.н., д.ф.-м.н., ИЭ Уральского отделения РАН

Писчасов Ф.А. ,

начальник финансового отдела «ПКФ «Сатурн-2001»

Опубликовано в номере: Финансовый менеджмент №4 / 2001

На сегодняшний день в мире развивается тенденция к укрупнению предприятий и консолидации активов. Мировой объем прямых инвестиций, которые осуществлялись транснациональными корпорациями, составил в 2000 г. 1,1 трлн. долл. США, что превышает уровень предыдущего года на 14%. Растет число слияний и поглощений. Россия не является исключением из общей картины. На слуху процессы построения в рамках российских холдингов мощных вертикально-интегрированных структур в металлургии, авиационной, автомобильной и, наконец, в нефтяной отраслях. Кроме того, многие промышленные предприятия накопили финансовые ресурсы, которые не нужны в производственном цикле и, соответственно, могут быть использованы для капиталовложений. Поэтому, на наш взгляд, особую актуальность приобретает анализ эффективности прямых инвестиций.

Отдельные вопросы, связанные с оценкой эффективности инвестиций, рассмотрены в работах Холта [11], Колба [13], Балабанова [6, 12], Ковалева [4], Павловой [7], Шеремета и Сайфулина [3], Вяткина [8], и других авторов [9]. Большинство методических разработок в этой области обобщены в руководстве по оценке эффективности инвестиций [2], рекомендованном к применению ЮНИДО, и разработанных отечественными специалистами рекомендациях [1]. В нашей работе сделана попытка представить комплексный инструментарий, помогающий принимать инвестиционные решения на практике, учитывающий не получившие в литературе отражения вопросы взаимного влияния при одновременном осуществлении нескольких вариантов капиталовложений.

Анализ эффективности прямых инвестиций, в случае если объем инвестиций представляется для инвестора требующим обоснования, производится на основе оценки эффективности инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объемов и сроков осуществления капиталовложений и описание практических действий по осуществлению инвестиций [1].

Задача оценки эффективности инвестиций часто осложняется альтернативными вариантами использования финансовых ресурсов, причем с возможностью одновременной реализации нескольких вариантов капиталовложений. При этом возникают сложности, связанные с возникновением разного рода системных эффектов на предприятиях.

Ниже приведена схема анализа прямых инвестиций.

Схема анализа прямых инвестиций

На первом этапе варианты капвложений, отобранные по критерию соответствия потребности в финансировании (необходимого объема капиталовложений) размеру доступных инвестору финансовых ресурсов, рассматриваются с точки зрения их соответствия миссии, целям и стратегии базового предприятия. Причем в данном случае миссия и цели могут быть изменены для осуществления некоторых проектов. Данная оценка может проводиться, например, целевой межфункциональной группой, включающей специалистов соответствующих подразделений и топ-менеджеров базового предприятия. На основе принятого решения проект либо направляется на дальнейшее исследование, либо отбраковывается.

Второй этап осуществляется, если планируемый для инвестирования объект — действующее стороннее предприятие. На нем проводится всестороннее исследование предприятия — объекта капиталовложений (см. ниже). Предлагается проводить его по методике, рекомендуемой ЮНИДО [2], с небольшими изменениями.

Исследование положения предприятия—объекта инвестирования

1. Анализ рынка и концепция маркетинга.

1.1. Структура и характеристика рынка:

Отраслевая структура (количество поставщиков товаров и услуг, разнообразие поставщиков, их типы); структура потребителей; занятость и конкуренция (использование установленных мощностей, действия против конкурентов); основные орудия конкуренции (качество, ассортимент, реклама, ценообразование, условия поставки); структура сбыта (география и каналы сбыта).

Количественные характеристики (емкость, фаза жизненного цикла, насыщение, темпы роста, стабильность спроса); качественные характеристики (структура спроса потребителей, мотивы совершения покупок, процесс покупки по отношению к информации, интенсивность и острота конкуренции).

1.2. Продажи основной и побочной продукции (существующий объем продаж, историческое развитие, сезонные колебания продаж, оценка доли рынка).

1.3. Организация продаж (каналы и организация продаж, конкуренты и их возможности, ценообразование, годовые поступления от продаж).

1.4. Стоимость запасов полуфабрикатов и конечной продукции.

1.5. Анализ издержек маркетинга.

1.6. Анализ конкурентов:

1.7. Анализ сильных и слабых сторон фирмы (деятельность предприятия на рынке, ценовая политика, продвижение, сбыт).

2. Сырье, основные и вспомогательные производственные материалы.

Характеристика и классификация; программа поставок (качественные показатели, сезонные колебания и ограничения, организация поставок, цены, годовые издержки, запасы…).

3. Месторасположение и окружающая среда.

4. Проектирование и технология.

4.1. Программа производства; производственная мощность (номинальная, максимально достижимая, реальная); технология, ноу-хау, патенты; оборудование.

5. Организационная структура и основные расходы.

5.1. Центры издержек (производственные, сервисные, административные, финансовые); накладные расходы (общезаводские, административные, маркетинговые, финансовые).

6. Трудовые ресурсы.

7. Финансовое положение предприятия.

7.1. Репутация по отношению к:

7.2. Структура капитала (акционерный капитал, структура займов).

7.3. Издержки маркетинга (прямые и косвенные издержки на продажи и сбыт).

7.4. Производственные издержки.

Прямые издержки на материалы; прямые издержки на рабочих и служащих; общезаводские накладные расходы; амортизация; административные накладные расходы; финансовые накладные расходы; постоянные и переменные издержки в процентах от производственных издержек; техобслуживание за последние годы; система расчета издержек.

7.5. Анализ хозяйственной деятельности и бухгалтерская отчетность.

Годовые отчеты за последние годы, балансовые отчеты, отчеты о прибылях и убытках, движении денежных средств; аудиторские отчеты.

7.6. Методы учета на предприятии.

7.7. Анализ финансовых отчетов:

7.8. Детальный анализ финансовых отчетов:

7.9. Анализ финансовых показателей:

7.10. Налоговая обстановка (налоговое законодательство применительно к компании).

7.12. Незаконченные судебные дела (иски компании и против нее).

Оценка коммерческой эффективности инвестиционных проектов производится следующим образом.

Сначала период от начала проекта до его завершения (расчетный период) разбивается на шаги. Затем по каждому шагу моделируются все денежные платежи и поступления — денежные потоки.

Рассчитав денежные потоки на весь период проекта, можно точно оценить потребность в финансировании по проекту — максимальное значение накопленного сальдо денежных потоков.

Далее все денежные потоки необходимо дисконтировать, т.е. приводить их разновременные значения к ценности на определенный момент времени, который называется моментом приведения. Коэффициент дисконтирования:

(1)

(1)

где Е — норма дисконта, которая задается инвестором и является основным экономическим нормативом, используемым при оценке эффективности инвестиционного проекта. Норма дисконта обычно задается в зависимости от трех факторов: оценки инвестором риска по проекту, уровня инфляции и WACC ;

m — число периодов от момента приведения;

WACC — средневзвешенная цена собственных и сторонних источников финансирования.

(2)

(2)

где Ei — стоимость (процентная ставка, норма дисконта) i -го источника;

При исчислении стоимости стороннего капитала необходимо учитывать, что часть процентов по кредитам относится на себестоимость. Следовательно, сумма процентов должна быть облегчена умножением на [1 – (ставка налога на прибыль)].

Оценка эффективности прямых инвестиций может осуществляться по следующим показателям:

NV — чистый доход — накопленное сальдо денежного потока за расчетный период;

NPV — чистый дисконтированный доход — накопленное сальдо дисконтированного денежного потока.

(3)

(3)

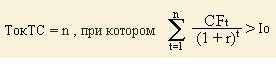

где IRR — внутренняя норма доходности, т.е. такое положительное число Еd , что при норме дисконта Е = Еd чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е — отрицателен, при всех меньших значениях Е — положителен. Для оценки эффективности IRR сравнивается с нормой дисконта либо с IRR альтернативного проекта.

Потребность в финансировании (стоимость проекта)

Индекс доходности затрат — отношение суммы денежных притоков к сумме денежных оттоков.

Индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

Индекс доходности инвестиций равен увеличенному на единицу отношению NV к накопленному объему инвестиций.

Индекс доходности дисконтированных инвестиций равен увеличенному на единицу отношению IRR к накопленному дисконтированному объему инвестиций.

Срок окупаемости (payback period) — продолжительность периода от начального момента до момента окупаемости (наиболее ранний момент времени, после которого текущий NV становится и в дальнейшем остается неотрицательным).

Срок окупаемости с учетом дисконтирования — продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход NPV становится и в дальнейшем остается неотрицательным.

Основными показателями для оценки эффективности проектов являются NPV , IRR и срок окупаемости с учетом дисконтирования, причем последний упрощает определение необходимого горизонта расчета денежных потоков.

Расчет возможных синергических (системных) эффектов, возникающих на базовом предприятии. Осуществление какого-либо инвестиционного проекта может вызывать изменение в денежных потоках на базовом предприятии (например, снижение административных издержек, налогооблагаемой базы, улучшение конкурентной позиции и т.д.). Эти изменения необходимо учитывать при определении эффективности проектов. Обычно такие изменения достаточно очевидны и без труда выделяются. Математически синергические эффекты равны изменению денежных потоков на базовом предприятии инвестора, или разнице будущих денежных потоков на базовом предприятии при осуществлении проекта и без его осуществления. То есть

(4)

(4)

где  — изменения в денежных потоках базисного предприятия;

— изменения в денежных потоках базисного предприятия;

— ожидаемое сальдо денежных потоков инвестора при условии осуществления инвестиционного проекта;

— ожидаемое сальдо денежных потоков инвестора при условии осуществления инвестиционного проекта;

— ожидаемое сальдо денежных потоков инвестора при условии осуществления инвестиционного проекта.

— ожидаемое сальдо денежных потоков инвестора при условии осуществления инвестиционного проекта.

Также осуществление инвестиционного проекта может изменить риск по базовому предприятию (например, ввиду улучшения конкурентной позиции). Расчет эффекта от снижения риска может быть рассчитан по следующей формуле:

(5)

(5)

где  — коэффициент дисконтирования, применяемый при оценке эффективности деятельности базисного предприятия при условии неосуществления капвложений в новое производство;

— коэффициент дисконтирования, применяемый при оценке эффективности деятельности базисного предприятия при условии неосуществления капвложений в новое производство;

— коэффициент дисконтирования, применяемый при оценке эффективности деятельности базисного предприятия при условии осуществления капвложений в новое производство.

— коэффициент дисконтирования, применяемый при оценке эффективности деятельности базисного предприятия при условии осуществления капвложений в новое производство.

Моделирование всех возможных вариантов осуществления капиталовложений предполагает рассмотрение всех вариантов инвестиций, причем при возможности одновременного осуществления нескольких проектов последние объединяются в один, и для него рассчитываются интегральные показатели эффективности. Моделируются все возможные (ограничением в данном случае выступает размер доступных финансовых ресурсов) сочетания проектов. Заметим, что при данном моделировании могут проявиться внутренние (между проектами) системные эффекты.

Учет возможных синергических эффектов, возникающих на базовом предприятии при условии одновременного осуществления нескольких проектов. Данный этап аналогичен четвертому — различие состоит лишь в том, что на денежные потоки влияет интегральный проект, что может несколько затруднить расчеты.

Выбор проектов для осуществления. На основе показателей эффективности, с учетом всех системных эффектов, производится выбор инвестиционных проектов для осуществления.

Выбор схемы финансирования по проекту. На данном этапе определяются источники финансирования по каждому из выбранных проектов, утверждается график платежей.

Литература

1. Методические рекомендации по оценке эффективности инвестиционных проектов. — М.: Экономика, 2000.

2. Berens W. Hawranek, Peter M. «Manual for the preparation of industrial feasibility studies. — Vienna: UNIDO, 1991.

3. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. — М.: Инфра -М, 1995.

4. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. — М.: Финансы и статистика, 1996.

5. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансы и статистика, 1995.

6. Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 1995.

7. Павлова Л.Н. Финансовый менеджмент. — М.: Финансы и статистика, 1995.

8. Финансовый менеджмент / Под. ред. Е. Стояновой. — М.: Перспектива, 1996.

9. Вяткин В.Н., Хэмптон Д.Д., Казак А.Ю. Принятие финансовых решений в управлении бизнесом. — М.; Екатеринбург: ЗАО «Издательский дом «ЯВА», 1998.

10. Технический и фундаментальный анализ финансовых рынков / Под ред. Сорокиной. — М.: Институт финансов и права, 1997.

11. Holt Robert N. Understanding corporate finance. — Charlottesville: Virginia, 1986.

12. Балабанов И.Т. Риск-менеджмент. — М.: Финансы и статистика, 1996.

13. Колб Роберт У. Финансовые деривативы. — М.: ИИД «Филинъ», 1997.

1 Работа подготовлена при финансовой поддержке гранта Минобразования РФ № ГОО-3.3.-356 и гранта РГНФ

№ 01-02-00066А.

Источник