- ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

- Читайте также

- Инвестиционная деятельность

- Финансовая деятельность

- 31. Инвестиционная деятельность предприятия

- 54. Инвестиционная деятельность

- Тема 57. Инвестиционная деятельность банков и ее направления

- ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

- Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

- ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

- Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

- 2. Инвестиционная деятельность, ее формы и объект

- Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

- Бережливая операционная

- Операционная стратегия и фирма

- Глава 11 Операционная деятельность

- Содержание раздела «Операционная деятельность»

- Подготовка раздела «Операционная деятельность» бизнес-плана

- Предварительная оценка рыночной, инвестиционной, операционной и финансовой деятельности

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Основные потоки денежных средств:

1) денежные поступления от продажи товаров и услуг;

2) денежные платежи служащим;

3) денежные платежи поставщикам за товары и услуги;

4) денежное поступление и платежи страховой компании в качестве страховых премий и исков;

5) денежные поступления от аренды, комиссионные и прочая выручка;

6) денежные поступления и платежи по контрактам, заключенные для коммерческих и торговых целей;

7) денежные выплаты или компенсации налога на прибыль, если они не увязываются с финансовой и инвестиционной деятельностью.

Инвестиционная деятельность – приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

Основные потоки денежных средств:

1) для приобретения основных средств и нематериальных активов;

2) от продажи основных средств и нематериальных активов;

3) денежные поступления от возмещения авансов и кредитов;

4) авансовые платежи и кредиты;

5) денежные платежи для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

6) денежные поступления для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

7) денежные поступления от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей;

8) денежные платежи от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей.

Финансовая деятельность – деятельность, которая приводит к изменениям в величине и структуре собственного капитала и заемных средств организации.

Основные потоки поступления денежных средств:

1) денежные поступления от эмиссии акций;

2) денежные поступления от выпуска необеспеченных акций, займов, векселей, обеспеченных акций и долгосрочных кредитов;

3) денежные выплаты владельцам для приобретения или для погашения акций компании;

4) платежи арендатора для уменьшения задолженности по финансовой аренде;

5) денежные погашения кредитных сумм.

В соответствии с МСФО № 7 «Отчет о движении денежных средств» организация должна представлять данные о движении денежных средств от операционной деятельности прямым или косвенным методом. Денежные поступления или платежи от инвестиционной и финансовой деятельности представляются раздельно.

Данные о движении денежных средств от операционной, инвестиционной и финансовой деятельности могут представляться по нетто-методу.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Инвестиционная деятельность

Инвестиционная деятельность Этот раздел отчета о движении денежных средств показывает, как деньги используются в долгосрочных инвестициях и какой от этого приток средств. Соответственно, раздел инвестиционной деятельности отражает влияние на наличные средства

Финансовая деятельность

Финансовая деятельность Компания может финансировать собственную деятельность двумя способами. Менеджеры либо заимствуют денежные средства, либо привлекают инвесторов. Заимствование отражается в разделе долгосрочных обязательств балансового отчета. Участие

31. Инвестиционная деятельность предприятия

31. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в

54. Инвестиционная деятельность

54. Инвестиционная деятельность Понятие «инвестиция» означает долгосрочное вложение капитала в экономику и является одним из ключевых экономических терминов. Особенно часто вопросы инвестирования затрагиваются, когда речь идет об экономике переходного периода или

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства. Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

2. Инвестиционная деятельность, ее формы и объект

2. Инвестиционная деятельность, ее формы и объект Основные законодательные основы в сфере инвестиций – это федеральные законы: от 25.02.1999 № 39-ФЗ (ред. от 17.06.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; от 29.11.2001

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Бережливая операционная

Бережливая операционная До внедрения кайдзен члены операционных бригад были постоянно недовольны происходящим. «Это ужасно утомляло, – говорит Лаура Галего, старшая операционная сестра. – Все процессы шли с задержками и перебоями, и мы чувствовали, что их надо

Операционная стратегия и фирма

Операционная стратегия и фирма Базовая миссия любой фирмы характеризуется цепью «операции – потребности потребителя» (рис. 20.2). Стратегия фирмы заключается в том, чтобы, выполняя операционную функцию, выпускать товары и услуги, удовлетворяющие основные потребности

Глава 11 Операционная деятельность

Глава 11 Операционная деятельность Успех на 90 % зависит от надлежащего выполнения основных правил. Описание управления бизнесом Как вы планируете управлять бизнесом? В разделе «Операционная деятельность» бизнес-плана вы начинаете описывать повседневное

Содержание раздела «Операционная деятельность»

Содержание раздела «Операционная деятельность» В этой главе мы рассматриваем вопросы, обычно включаемые в раздел «Операционная деятельность» бизнес-плана. Однако вы отнюдь не обязаны описывать каждый из них в собственном плане. В разделе «Операционная деятельность»

Подготовка раздела «Операционная деятельность» бизнес-плана

Подготовка раздела «Операционная деятельность» бизнес-плана При подготовке раздела «Операционная деятельность» вашего бизнес-плана сделайте акцент на следующих аспектах операций:• ключевые характеристики;• конкурентные преимущества;• эффективность финансовых и

Источник

Предварительная оценка рыночной, инвестиционной, операционной и финансовой деятельности

Основные индикаторы деятельности организации.Для разработки краткосрочной и долгосрочной финансовой политики, а также принятия рациональных финансовых решений финансовому менеджеру необходим аналитический инструментарий, на основе которого разрабатываются и обосновываются управленческие решения. Решениям и действиям предшествует анализ, который является основой научного управления хозяйственной деятельностью.

Оценивая на предварительном этапе масштабы деятельности организации и динамику развития бизнеса необходимо проанализировать следующие ее характеристики.

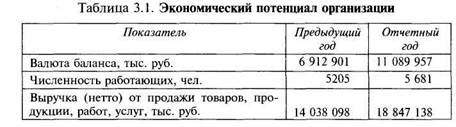

1. Экономический потенциал предприятия. Этот показатель целесообразно оценивать через валюту баланса, численность работников, выручку, учитывая, с одной стороны, финансово-экономические критерии, зафиксированные в законодательстве, и с другой — рациональные соотношения между показателями. Для малого бизнеса это выручка до 400 млн руб., стоимость активов до 400 млн руб., численность работников до 100 чел. Для среднего бизнеса значения показателей следующие: выручка до 1 млрд, стоимость активов до 1 млрд, численность до 1000 чел. соответственно. Для крупного бизнеса на региональном уровне значения показателей соответственно до 10 млрд руб., до 10 млрд руб., до 5000 чел. Превышение хотя бы одним из показателей критериальных значений позволяет отнести организацию к крупному бизнесу на федеральном уровне. При оценке размера предприятия он сравнивается с минимальным и максимальным эффективным размером предприятия отрасли; если размер предприятия меньше минимального или больше максимального эффективного размера, то такой бизнес будет менее эффективен, чем его отраслевые конкуренты. Кроме того, на этом этапе дается характеристика интеграционным связям организации, т.е. участию в совместной деятельности или в группе организаций, что увеличивает конкурентоспособность бизнеса.

3. Управление рыночной деятельностью 39

Оценка динамики основных показателей деятельности организации позволяет финансовому менеджеру сделать предварительные выводы об эффективности бизнеса. Часто именно этот блок показателей дает возможность сделать более объективные выводы о состоятельности бизнеса, чем рассчитанные по различным методикам коэффициенты. Стабильный рост основных показателей — весомый аргумент в пользу выводов об эффективности организации.

Оценка динамики основных показателей деятельности организации позволяет финансовому менеджеру сделать предварительные выводы об эффективности бизнеса. Часто именно этот блок показателей дает возможность сделать более объективные выводы о состоятельности бизнеса, чем рассчитанные по различным методикам коэффициенты. Стабильный рост основных показателей — весомый аргумент в пользу выводов об эффективности организации.

2. Показатели рыночной деятельности. Одним из самых значи-

мых показателей, оценивающих рыночную деятельность организа-

ции, является ее рыночная доля, определяемая как отношение объ-

ема реализации организации к емкости рынка, или относительная

рыночная доля, определяемая как отношение объема реализации

организации к объему реализации ближайшего конкурента. Кроме

того, важна динамика рыночной доли, при ее положительной дина-

мике можно говорить об укреплении рыночного положения органи-

зации и об усилении рыночных позиций. Еще один показатель —

качество рыночной доли характеризует уровень доходности про-

даж относительно рынка в целом. Качественная рыночная доля

формируется за счет продажи более дорогой и рентабельной про-

дукции, чем в среднем по рынку. Устойчивость рыночного поло-

жения организации и конкурентоспособность ее продукции харак-

теризуют следующие показатели, рассчитываемые по финансовой

отчетности:

• темп прироста выручки — позволяет дать общую оценку ди-

намики платежеспособного спроса на продукцию предпри-

ятия, а следовательно, ее конкурентоспособности. Показатель-

должен превышать номинальный темп прироста емкости

рынка, что приводит к увеличению рыночной доли организа-

ции и свидетельствует о конкурентоспособности ее продукции;

• рентабельность продаж (маржа), которая показывает, насколь-

ко предприятие, во-первых, успешно в реализации ценовой

политики, а во-вторых, рискованно с точки зрения возможно

го неблагоприятного изменения цен как на реализуемую про-

дукцию, так и на закупаемые ресурсы. Увеличение показателя

свидетельствует об укреплении рыночных позиций организа-

ции, поскольку рост маржи вкупе с высоким темпом прирос-

та выручки — признак конкурентоспособной продукции.

3. Показатели инвестиционной деятельности. Относительные по-

казатели оценки инвестиционной деятельности организации харак-

теризуют инвестиционную активность организации:

• отношение внеоборотных активов и арендованных основных

средств к стоимости оборотных активов — показывает отно-

сительный размер реальных и финансовых инвестиций и ха-

40 П. Краткосрочная финансовая политика

растеризует инвестиционную активность организации в прошедших периодах;

растеризует инвестиционную активность организации в прошедших периодах;

• коэффициент ввода основных средств — характеризует инве

стиционную активность компании в отчетном году и является

индикатором долгосрочности целей владельцев при наличии

значительных инвестиций;

• коэффициент годности основных средств — характеризует

качество основных средств и их конкурентоспособность, а

также инвестиционную активность организации в прошлых

периодах.

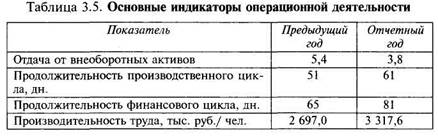

4. Показатели операционной деятельности. Эти показатели ха

рактеризуют эффективность управления производственными ресур

сами — внеоборотными и оборотными активами, а также персона

лом. Операционную эффективность характеризуют:

• отдача от внеоборотных активов — рассчитывается как отно

шение выручки к остаточной стоимости внеоборотных активов

и характеризует эффективность использования этих активов;

• продолжительность производственного и финансового цикла —

характеризует эффективность управления оборотным капита

лом и скорость преобразования оборотных активов в денеж

ные средства. Короткая относительно эталонных значений

или значений предыдущего периода продолжительность цик

лов — признак эффективного управления, направленного на

уменьшение потребности в источниках финансирования опе

рационной деятельности;

• производительность труда — отношение выручки к численно

сти работающих. Высокий уровень относительно эталонных

значений или значений предыдущего периода — признак эф

фективного управления персоналом и относительно высокого

качества персонала.

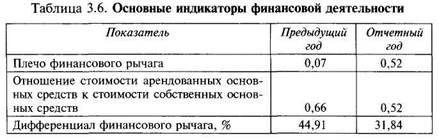

5. Показатели финансовой деятельности. Основные относитель

ные показатели для оценки финансовой деятельности организации

характеризуют стратегию привлечения источников финансирования

организации, а также уровень финансового риска:

• плечо финансового рычага — отношение заемного (платного)

капитала к собственному; характеризует возможности органи

зации в привлечении внешнего капитала;

• доля арендованного имущества в валюте баланса — характе

ризует возможности организации в развитии своей производ

ственной базы за счет арендованного имущества;

• дифференциал финансового рычага — соотношение между

рентабельностью активов и средним процентом по заемному

капиталу.

3. Управление рыночной деятельностью 41

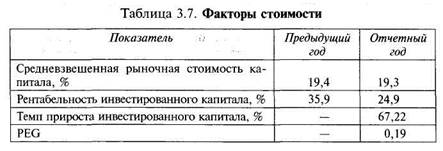

6. Показатели комплексной оценки деятельности. Основные относительные показатели для комплексной оценки деятельности организации характеризуют факторы стоимости:

6. Показатели комплексной оценки деятельности. Основные относительные показатели для комплексной оценки деятельности организации характеризуют факторы стоимости:

• рентабельность инвестированного капитала — характеризует

эффективность основной деятельности организации. Превы

шение показателем значения средневзвешенной стоимости

капитала (ее рыночного значения) — признак организации,

создающей стоимость;

• средневзвешенная стоимость капитала — показывает относи

тельные затраты организации на привлечение капитала;

• темп прироста инвестированного капитала — характеризует

динамику развития организации. Высокое значение показате

ля при условии превышения рентабельностью инвестирован

ного капитала средневзвешенной стоимости капитала — при

знак организации, создающей стоимость;

• показатель «отношение мультипликатора капитализация/чис

тая прибыль (price earning, Р/Е) к темпу роста организации»,

его оценивают в этом случае через темп прироста прибыли

(price earning growth). Если значение показателя меньше 1, то

это признак недооцененной и, следовательно, эффективной

организации, если больше 2, то это признак переоцененной

организации.

По результатам этого исследования формируется оценка таких параметров, как масштабы бизнеса и динамика его развития, эффективность рыночной, инвестиционной, операционной и финансовой деятельности, а также обосновывается предварительный вывод об успешности организации в отношении создания стоимости, т.е. увеличения благосостояния собственников.

Анализ ситуации 1 .Алгоритм разработки долгосрочной и краткосрочной финансовой политики представлен на примере типичной организации реального сектора экономики ОАО «XYZ» (финансовая отчетность приведена в приложении). Организация занимается производством пищевой продукции и ведет свою хозяйственную деятельность на территории Российской Федерации.

Краткая характеристика организации такова:

• организационно-правовая форма — открытое акционерное

общество;

• вид деятельности — производство пищевой продукции;

1 Здесь и далее будет использован сквозной пример реальной организации. Важно: некоторые числовые данные, использованные при построении параметров финансового управления организацией, взяты не из аналитических таблиц, а из отчетности организации, приведенной в приложении.

1 Здесь и далее будет использован сквозной пример реальной организации. Важно: некоторые числовые данные, использованные при построении параметров финансового управления организацией, взяты не из аналитических таблиц, а из отчетности организации, приведенной в приложении.

42 П. Краткосрочная финансовая политика

•  организация имеет шесть дочерних обществ, является мате

организация имеет шесть дочерних обществ, является мате

ринским обществом в группе компаний;

• организация не ведет совместную деятельность;

• контроль над обществом консолидирован.

|

|

|

|

Ключевые показатели организации, в том числе характеризующие ее рыночную, инвестиционную, операционную и финансовую деятельность, представлены в табл. 3.1—3.7.

|

|

|

| 3. Управление рыночной деятельностью 43 |

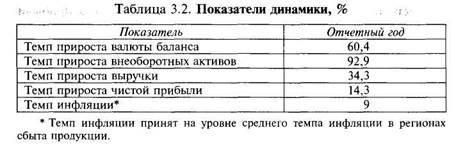

По результатам экспресс-оценки рыночной, инвестиционной, операционной и финансовой деятельности организации и данным ее ежеквартального отчета можно сделать следующее заключение. Организация представляет собой крупное предприятие, выручка и активы которого превышают 10 млрд руб., а численность 5000 чел., размер предприятия превышает минимальный эффективный размер предприятия в отрасли, отрасль характеризуется высокой концентрацией и состоит из четырех крупных производителей, которые контролируют 90% рынка. Динамика основных показателей деятельности позитивна, превышает темп инфляции, а темп роста выручки выше темпа роста емкости рынка, что свидетельствует об успешном развитии организации, увеличении ее рыночной доли и укреплении рыночных позиций.

44 II. Краткосрочная финансовая политика

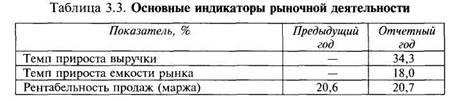

Об успешности рыночной деятельности и об относительно высокой конкурентоспособности продукции свидетельствует рост маржи с 20,6 до 20,7%, что стало следствием опережающего роста цен на производимую продукцию относительно роста цен на используемые ресурсы. Высокая доля прибыли от продаж в прибыли до налогообложения, которая составляет 124,6%, показывает, что единственным источником прибыли организации является основная деятельность, прочий результат — отрицателен. Чистая кредитная позиция организации в отчетном году имеет положительное значение 1 464 451 тыс. руб., причем положительное сальдо увеличилось к концу отчетного года более чем в 2 раза. Это нехарактерно для предприятия с сильной рыночной позицией и является следствием внутригруп-повых поставок и закупок и скрытой формой поддержки дочерних обществ — участников группы.

Об успешности рыночной деятельности и об относительно высокой конкурентоспособности продукции свидетельствует рост маржи с 20,6 до 20,7%, что стало следствием опережающего роста цен на производимую продукцию относительно роста цен на используемые ресурсы. Высокая доля прибыли от продаж в прибыли до налогообложения, которая составляет 124,6%, показывает, что единственным источником прибыли организации является основная деятельность, прочий результат — отрицателен. Чистая кредитная позиция организации в отчетном году имеет положительное значение 1 464 451 тыс. руб., причем положительное сальдо увеличилось к концу отчетного года более чем в 2 раза. Это нехарактерно для предприятия с сильной рыночной позицией и является следствием внутригруп-повых поставок и закупок и скрытой формой поддержки дочерних обществ — участников группы.

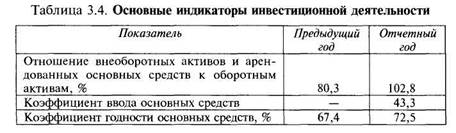

Организация имеет достаточно высокую относительную стоимость внеоборотных активов и арендованных основных средств. Это свидетельствует об активной инвестиционной политике в прошлом и является индикатором того, что организация имеет долгосрочные цели развития бизнеса. Инвестиционную активность на этапе экспресс-оценки можно предварительно оценивать как высокую, поскольку сумма инвестиций в основные средства превышает 40% первоначальной стоимости основных средств, при этом остаточная стоимость основных средств существенно увеличивается, достигая к концу отчетного года 2 539 361 тыс. руб.

Операционная деятельность характеризуется увеличением продолжительности производственного цикла, которая тем не менее остается достаточно низкой, равной в отчетном году 61 дню, что положительно характеризует эффективность менеджмента. Производительность труда можно оценивать как высокую и имеющую устойчивую положительную динамику. Наблюдается негативная тенденция в операционной деятельности: снижение отдачи от активов, что связано с активной инвестиционной деятельностью и недостаточно эффективным использованием вновь приобретаемых объектов внеоборотных активов.

Оценка финансовой деятельности организации дала следующие результаты. Организация резко увеличила активность в привлечении внешних источников финансирования, плечо финансового рычага увеличилось с 0,07 до 0,52, при этом организация активно привлекает арендованные по лизингу основные средства, что дополнительно увеличивает ее производственные возможности. Дифференциал финансового рычага чрезвычайно высок — в отчетном году составил 31,8%, что связано как с высокой эффективностью дея-

3. Управление рыночной деятельностью 45

тельности организации, так и с низким процентом, под который организация привлекает заемный капитал.

тельности организации, так и с низким процентом, под который организация привлекает заемный капитал.

Оценка факторов стоимости бизнеса также дает основания для позитивных выводов. Средневзвешенная стоимость капитала соответствует рыночной стоимости капитала, рентабельность инвестированного капитала выше стоимости капитала, что позволяет сделать вывод о том, что бизнес создает стоимость. Темп прироста инвестированного капитала достаточно высок, что характерно для высокоэффективного бизнеса. Тенденция к снижению рентабельности инвестированного капитала пока не имеет угрожающего характера и позволяет рассчитывать на то, что и в ближайшем будущем бизнес будет создавать стоимость.

Оценивая через представленные показатели краткосрочную и долгосрочную финансовую политику организации можно отметить следующее:

1) рыночная деятельность успешна, это свидетельствует о благо

приятной внешней среде, а также адекватном маркетинговом ком-

плексе, разработанном и применяемом компанией, что обеспечива-

ет ей возможность дальнейшего укрепления ее рыночных позиций.

Успешная рыночная деятельность — это индикатор эффективности

как краткосрочной, так и долгосрочной финансовой политики;

2) инвестиционную деятельность компании можно признать ак-

тивной, но недостаточно эффективной, о чем свидетельствуют от

носительно низкие темпы прироста выручки (34,3%) по сравнению

с темпом прироста внеоборотных активов (92,9%). Тем не менее

долгосрочную финансовую политику в сфере инвестиционной дея-

тельности в целом можно признать эффективной;

3) операционная деятельность успешна, поскольку управление

оборотными активами можно признать эффективным. Об этом сви-

детельствует достаточно короткий производственный цикл, однако

увеличение его продолжительности заслуживает более тщательного

исследования в дальнейшем. Эффективное управление оборотными

активами — признак эффективной краткосрочной финансовой по

литики. Управление краткосрочными источниками финансирования

(кредиторской задолженностью) нельзя признать эффективным, о чем

свидетельствует более продолжительный по сравнению с производ-

ственным финансовый цикл; его продолжительность увеличивается,

что может являться индикатором неэффективной краткосрочной

финансовой политики. Управление расходами также недостаточ-

но эффективно, поскольку при темпе прироста выручки на 34,3%,

чистая прибыль выросла всего на 14,3%; это является признаком

неэффективной краткосрочной финансовой политики. Непропор-

46 II. Краткосрочная финансовая политика

циональный рост произошел не по расходам по обычным видам деятельности, а по прочим расходам;

циональный рост произошел не по расходам по обычным видам деятельности, а по прочим расходам;

4) финансовую деятельность можно признать активной, организация наращивает объем заемного капитала. Это позволяет ей финансировать масштабные инвестиционные проекты, удерживая финансовый риск на достаточно низком уровне. Кроме того, положительной характеристикой финансовой деятельности можно считать использование лизинга как способа осуществления инвестиционной деятельности. Таким образом, в этой части долгосрочную финансовую политику можно признать эффективной.

Оценивая на предварительном этапе долгосрочную и краткосрочную политику, можно заключить, что, поскольку организация представляет собой успешный, развивающийся бизнес, привлекающий эффективные ресурсы и активно инвестирующий, долгосрочную и краткосрочную финансовую политику можно признать эффективной и, следовательно, в будущем ее следует продолжать в том же направлении. В процессе дальнейшего исследования эти выводы будут уточнены и детализированы.

Предварительная оценка деятельности организации на основе агрегированных форм отчетности.Для предварительной оценки деятельности организации проводится также анализ показателей агрегированных форм отчетности (агрегированные формы отчетности представлены в табл. 3.8, 3.9). Соотношение темпов прироста ключевых абсолютных показателей позволяет сделать предварительное заключение не только об эффективности перечисленных видов деятельности, но и об изменении финансовой устойчивости организации и конкурентоспособности ее продукции. Таким образом, оценка агрегированных форм позволит более глубоко понять процессы в сфере инвестиций, производства и сбыта, а также уточнить вывод об эффективности организации. Кроме того, агрегированные формы позволяют рассчитать важнейшие соотношения между агрегатами финансовых отчетов и сравнить их с показателями аналогичных организаций, что существенно при оценке эффективности организации.

Основой интерпретации показателей, полученных в результате обработки агрегированного баланса и отчета о прибылях и убытках, является «золотое правило экономики», базирующееся на сопоставлении темпов прироста отдельных показателей организации между собой и с темпом инфляции. В соответствии с этим правилом:

1) темпы прироста валюты баланса должны превышать темп

инфляции (это свидетельствует о наличии реального роста имуще-ства организации);

2) темп прироста выручки должен превышать темп прироста ва-

люты баланса (это говорит о том, что приобретаемые активы ис-

пользуются более эффективно, чем ранее имевшиеся);

3. Управление рыночной деятельностью 47

3) темп прироста прибыли должен быть выше, чем темп прироста выручки (это доказательство того, что рост выручки опережает рост себестоимости, что также свидетельствует о повышении эффективности организации).

3) темп прироста прибыли должен быть выше, чем темп прироста выручки (это доказательство того, что рост выручки опережает рост себестоимости, что также свидетельствует о повышении эффективности организации).

Первое соотношение может не соблюдаться, если организация активно привлекает арендованные основные средства и/или не переоценивает собственные, при этом бизнес может также характеризоваться как успешный при условии соблюдения остальных неравенств. Несоблюдение первого неравенства может быть также вызвано более эффективным использованием имеющегося имущества, при этом для увеличения объема производства не требуется его увеличения.

Применение этого правила к отдельным элементам актива агрегированного баланса позволяет оценить инвестиционную деятельность организации (обозначения внеоборотных активов — А4), закупочную, операционную и сбытовую деятельность (запасы с НДС — A3), сбытовую деятельность (дебиторская задолженность — А2) и деятельность в области управления денежными потоками (А1 — денежные средства и краткосрочные финансовые вложения).

Алгоритм оценки статей агрегированных форм отчетности следующий.

1. На основе сопоставления темпов прироста выручки (Тв) с

темпами прироста агрегированных статей актива баланса (ТА) фор-

мируется вывод об эффективности видов деятельности организации:

• если Тв > Т А4 то инвестиционная деятельность эффективна,

поскольку рост выручки опережает рост внеоборотных ак-

тивов, что свидетельствует об эффективном использовании

имущества;

• если Тв> ТА3, то операционная, в частности закупочная,

производственная и сбытовая, деятельность эффективна, по-

скольку рост выручки опережает рост запасов, что является

признаком эффективного управления запасами;

• если Тв > ТА2, то закупочная и сбытовая деятельность эффек-

тивна, поскольку рост выручки опережает рост дебиторской

задолженности, что свидетельствует об эффективной кредит

ной политике;

• если Тв > ТА1, то деятельность организации в зоне денежных

потоков эффективна, поскольку рост выручки опережает рост

денежных средств, при этом ликвидность организации сни-

жается.

2. На основе сопоставления темпа прироста валюты баланса

(ТБ) и темпа прироста выручки с темпами прироста агрегированных

48 II. Краткосрочная финансовая политика

статей пассива баланса (Тп) формируется вывод об изменении финансовой устойчивости организации:

• если ТБ > Т П3+П2+П1 то финансовая устойчивость организации

увеличивается, поскольку валюта баланса увеличивается более

высокими темпами, чем обязательства; если Тв > Тпз+П2+П1

то увеличивается степень покрытия обязательств, поскольку

выручка растет более быстрыми темпами, чем обязательства;

Дата добавления: 2016-02-24 ; просмотров: 1654 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник