- Налоговая отчётность для вновь созданной организации или ИП

- Действия после открытия ООО — что делать дальше?

- Действия после регистрации (открытия) ООО — пошаговая инструкция (основные этапы)

- Первые действия после того, как открыли ООО (назначение исполнительного органа, получение статистических кодов)

- Выбор порядка налогообложения для начала работы ООО

- Заказ печати

- Открытие банковского счета, постановка на учет в ПФР и ФСС

- Подача сведений о численности служащих, получение разрешительных документов

- Итоги

Налоговая отчётность для вновь созданной организации или ИП

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль

1 квартал до 28 апреля 2 квартал до 30 июля 3 квартал до 29 октября за год до 28 марта 2019 года Декларация по НДС 1 квартал до 25 апреля 2 квартал до 25 июля 3 квартал до 25 октября за год до 25 января 2019 Декларация по налогу на имущество 1 квартал до 3 мая 2 квартал до 30 июля 3 квартал до 30 октября за год до 1 апреля 2019 года Декларация по налогу на транспорт за год до 1 февраля 2019 года Декларация по земельному налогу за год до 1 февраля 2019 года Декларация 2-НДФЛ за год до 1 апреля 2019 года Отчёт 6-НДФЛ 1 квартал до 3 мая 2 квартал до 31 июля 3 квартал до 31 октября за год до 1 апреля 2019 года Единый расчёт по страховым взносам 1 квартал до 3 мая 2 квартал до 30 июля 3 квартал до 30 октября за год до 30 января 2019 года Сведения о ССЧ за год до 21 января 2019 года Бухгалтерская отчётность за год до 1 апреля 2019 года СЗВ-М ежемесячноДо 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

СЗВ-Стаж за год до 1 марта 2019 года Подтверждение основного вида деятельности в ФСС за год до 15 апреля 2019 года Декларация по страховым взносам на травматизм в ФСС 1 квартал до 25 апреля в электронном виде, до 20 апреля на бумаге 2 квартал до 25 июля в электронном виде, до 20 июля на бумаге 3 квартал до 25 октября в электронном виде, до 20 октября на бумаге за год до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумагеДля специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

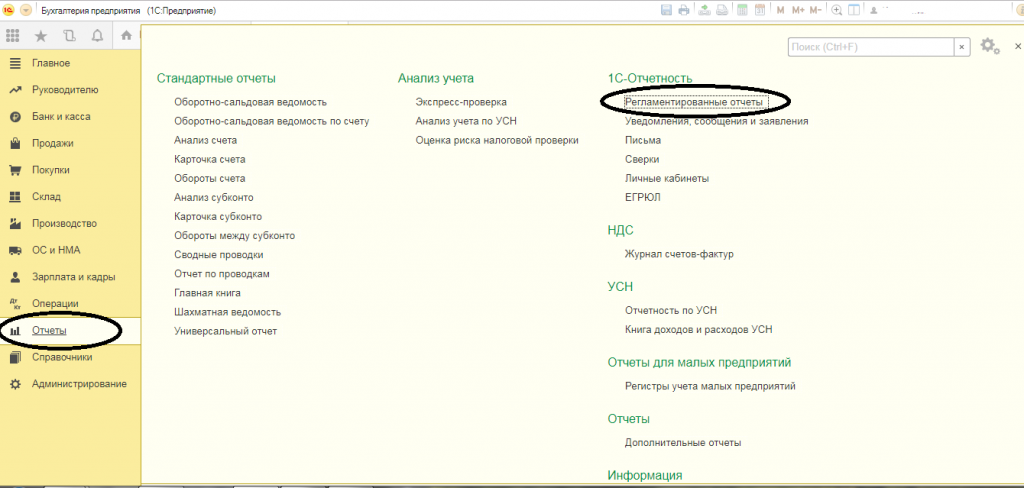

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

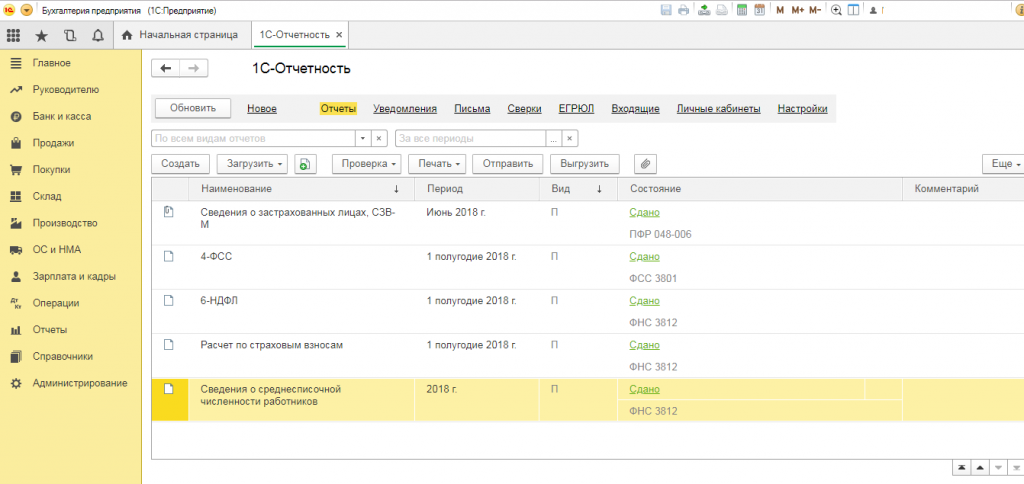

Откроется меню 1С-Отчетности:

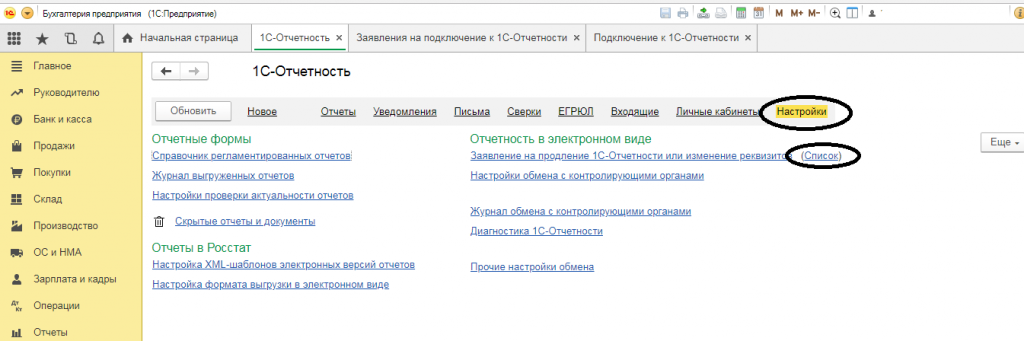

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

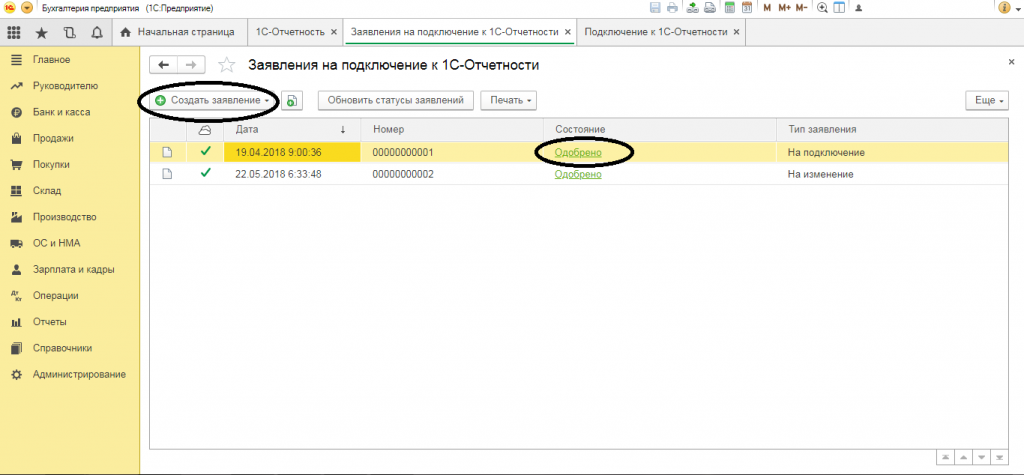

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

Источник

Действия после открытия ООО — что делать дальше?

Действия после регистрации (открытия) ООО — пошаговая инструкция (основные этапы)

Что делать после открытия ООО, определяется законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ). Согласно данному акту, алгоритм дальнейших действий выглядит следующим образом:

- Назначение директора.

- Получение статистических кодов.

- Определение режима налогообложения.

- Заказ печати организации (необязательный этап).

- Выбор банка, в котором будет обслуживаться общество, и открытие в нем расчетного счета.

- Постановка на учет во внебюджетных фондах.

- Подготовка отчета о среднесписочной численности сотрудников.

- Получение разрешительных документов.

Некоторым компаниям нужно работать в разных городах или регионах страны. Для этого нужно зарегистрировать филиал. Как открыть филиал, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Итак, открыли ООО — что дальше делать, в общих чертах разобрались. Теперь разберем подробно каждый из шагов.

Первые действия после того, как открыли ООО (назначение исполнительного органа, получение статистических кодов)

В первую очередь необходимо назначить исполнительный орган фирмы. Этот шаг необходим, даже если в составе ООО только 1 учредитель, который и будет выполнять функции главы фирмы. Для официального назначения на должность созывается общее собрание, где рассматривается данный вопрос, после чего принимается соответствующее решение либо оформляется протокол (п. 4 ст. 33 закон № 14-ФЗ).

Следующее действие после регистрации ООО — получение статистических кодов Росстата. Постановка на учет в Росстате — обязательная процедура, без которой невозможно открытие расчетного счета в банке. Обычно коды автоматически присваиваются после регистрации юридического лица, если же они предоставлены не были, следует подать заявление в Росстат на их получение. Процедура занимает не более 2 дней.

Выбор порядка налогообложения для начала работы ООО

После того как будет завершена процедура регистрации, обществу автоматически присваивается общая система налогообложения. В то же время действующее законодательство позволяет изменить режим в том случае, если иной порядок будет признан руководством организации более предпочтительным для нее (УСН, ЕСХН).

ВНИМАНИЕ! ЕНВД отменен на территории всей страны с 2021 года.

В частности, ООО дается 30 дней для того, чтобы подать заявление о переходе на упрощенную систему налогообложения (п. 2 ст. 346.13 НК РФ). Если будет нарушен срок подачи ходатайства, юридическое лицо теряет право перехода на УСН до конца текущего календарного года.

Преимущества и недостатки той или иной системы налогообложения фирма оценивает самостоятельно, исходя из видов осуществляемой деятельности, предполагаемых расходов и доходов и т. д.

Заказ печати

Получить готовую печать можно, обратившись в любую организацию, занимающуюся изготовлением такого рода продукции. Стоимость услуги зависит от многих факторов:

- степени срочности изготовления;

- типа оснастки;

- уровня защиты и т. д.

Для изготовления печати необходимо представить в организацию:

- копию свидетельства о постановке на учет в налоговом органе;

- копию основного государственного регистрационного номера (ОГРН).

ВАЖНО! Согласно закону «О внесении изменений в отдельные законодательные акты РФ…» от 06.04.2015 № 82-ФЗ, наличие печати необязательно. В то же время информация о ней (ее наличии) должна быть отражена в уставе организации (п. 5 ст. 2 закона № 14-ФЗ).

Открытие банковского счета, постановка на учет в ПФР и ФСС

Что делать дальше — после открытия ООО, назначения директора, получения статистических кодов, выбора режима налогообложения и получения печати?

1. Открыть счет, с помощью которого фирма сможет рассчитываться с контрагентами, платить взносы, налоги и т. д.

При выборе банка учитываются следующие критерии:

- расположение офисов;

- стоимость открытия счета и время, необходимое на процедуру;

- стоимость обслуживания и предоставляемые условия;

- наличие интернет-банкинга и его стоимость.

Счет в банке открывает генеральный директор, который подписывает все документы.

Примечание: если общество планирует осуществлять финансовые операции исключительно за наличный расчет, этот шаг можно пропустить.

Что учесть при заключении договора банковского обслуживания, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

2. Поставить организацию на учет во внебюджетных фондах. Сведения о новом ООО ФНС передает в Пенсионный фонд РФ и Фонд социального страхования. Данное положение регулируется:

- п. 1 ст. 11 закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ;

- п. 1 ст. 2.3 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ.

Уведомление о завершении процедуры регистрации направляется на юридический адрес общества в электронном либо бумажном виде. Если документ не получен в течение 2 недель после завершения процедуры регистрации ООО, следует самостоятельно обратиться в указанные органы за получением присвоенных номеров.

Подача сведений о численности служащих, получение разрешительных документов

Далее следует подача отчета о среднесписочной численности сотрудников. Даже если в обществе только 1 участник (директор), он является его работником. Именно этим объясняется необходимость сдачи данного отчета, в котором отражается среднее число работников организации за определенный период. Новое общество должно сдать этот отчет не позднее 20 числа месяца, следующего за месяцем регистрации компании. В дальнейшем подобный отчет нужно сдавать 1 раз в год (п. 3 ст. 80 НК РФ). C 2021 года сведения о среднесписочной численности работников подаются в составе ЕРСВ.

Для некоторых организаций необходимо также получение разрешительных документов. После того как получена печать и все необходимые документы, препятствием для начала работы может стать лишь отсутствие разрешающих ведение той или иной деятельности бумаг (необходимость в них зависит от видов деятельности нового общества). Получение свидетельства об аккредитации, лицензии и иных разрешительных документов имеет решающее значение в успешном функционировании компании.

Итоги

Таким образом, на вопрос о том, что делать после регистрации ООО, пошаговая инструкция, представленная выше, дает исчерпывающий ответ. Соблюдая указанную последовательность и рекомендации, можно свести к минимуму риск ошибок и получения штрафных санкций в начале хозяйственной деятельности.

Источник