- Как оформить приостановку деятельности ООО без ликвидации

- Понятие и виды

- Что делать и кого уведомить при добровольной приостановке

- Принудительное приостановление

- Что делать после приостановки

- Информация по прекращаемой деятельности

- Способы прекращения деятельности организации

- Когда деятельность организации считается прекращенной

- Создание резерва при прекращении деятельности организации

- Отражение операций по созданию и использованию резерва в бухгалтерском учете

- Информация по прекращаемой деятельности организации и бухгалтерская отчетность

- Закрыть, забыть или ликвидировать: как прекратить работу компании

- Приостановка деятельности

- Добровольная ликвидация

- Исключение фирмы из ЕГРЮЛ по решению ФНС

- Альтернативная ликвидация

- Добровольное банкротство

Как оформить приостановку деятельности ООО без ликвидации

Понятие и виды

В зависимости от того, кем может быть приостановлена деятельность организации, выделяют два вида этой процедуры:

- Добровольная — принимается по решению учредителей. Предвидя наступление неблагоприятных экономических условий, руководитель вправе остановить функционирование компании.

- Принудительная — принимается по решению государственных органов или суда. Основания для такой приостановки закреплены на законодательном уровне в ст. 3.12 КоАП РФ .

Целью вопроса, как оформить приостановку деятельности ООО без ликвидации, является сохранение за организацией статуса зарегистрированного юридического лица. В этом случае компания останется в реестре ЕГРЮЛ и не получит статус ликвидированной.

Что делать и кого уведомить при добровольной приостановке

Чтобы временно прекратить активность юрлица по своей инициативе, следует совершить следующий ряд действий.

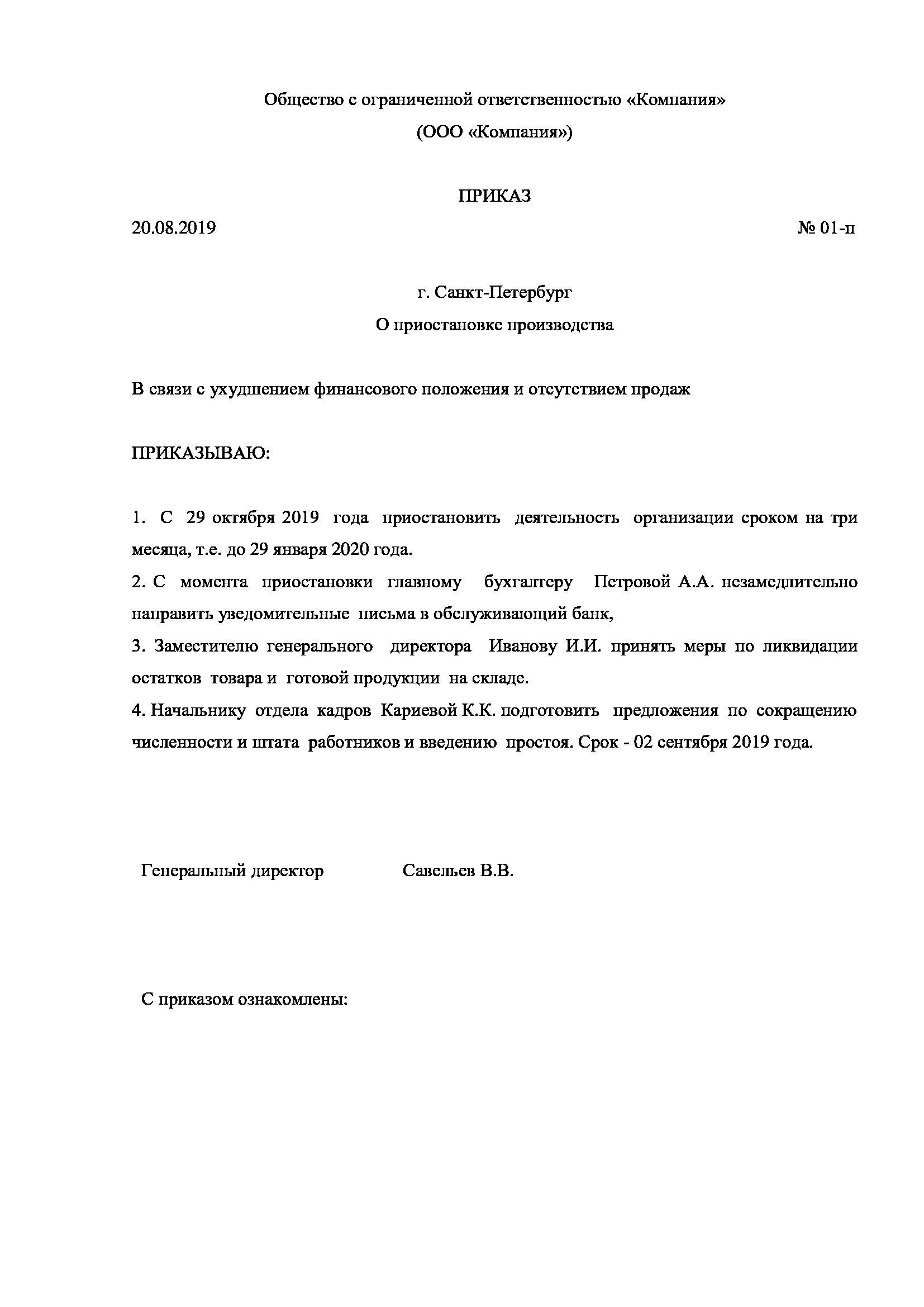

Шаг 1. Примите решение. В случае напряженной экономической обстановки или сезонности работ учредители вправе объявить приостановку.

Шаг 2. Издайте приказ. Результатом решения учредителей о «заморозке» компании является приказ о приостановлении деятельности ООО, который издается руководителем. В нем указываются:

- период, в течение которого юрлицо приостанавливает функционирование;

- лица, ответственные за направление уведомлений в ФНС и ознакомление работников с текстом документа.

Шаг 3. Урегулируйте вопрос с работниками. Всех работников ознакомьте с изданным приказом и получите их подписи в тексте самого локального акта. На этом этапе следует провести переговоры и понять, что делать с сотрудниками при приостановлении деятельности организации, определить, как сложатся правоотношения сторон трудового договора. Для этого принимается одно из следующих решений:

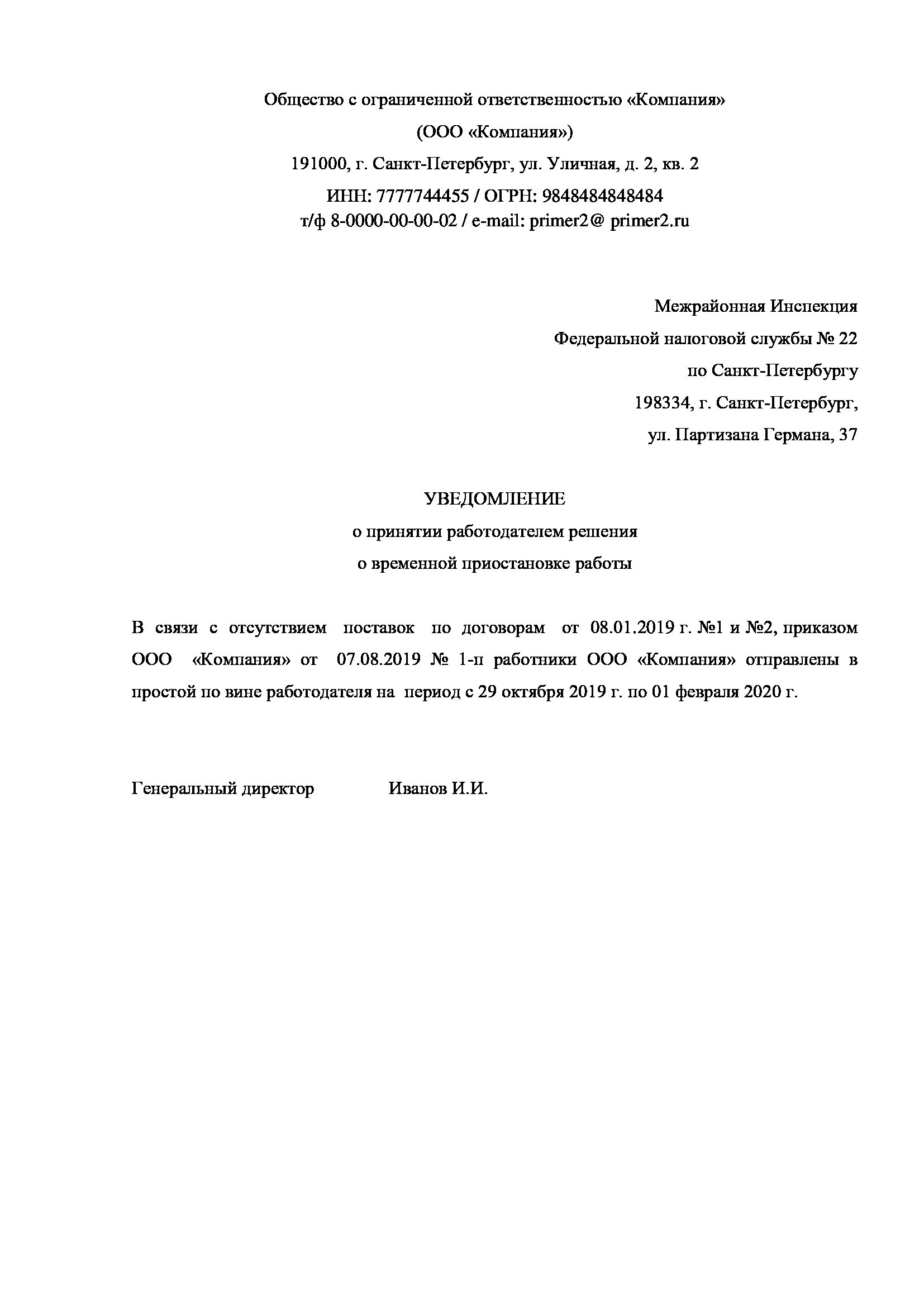

Шаг 4. Уведомите государственные органы. После того как трудовые вопросы улажены, следует направить уведомление о приостановлении деятельности в налоговый орган. Назначение документа — оповестить ФНС, что организация временно прекращает функционирование и будет подавать нулевую отчетность. Если пренебречь таким уведомлением, орган ФНС вправе провести внеплановую проверку.

Принудительное приостановление

Статьей 3.12 КоАП РФ установлено, что приостановление функционирования организации используется в качестве меры наказания за осуществление действий юрлица, связанных с угрозой здоровью граждан, окружающей среде, общественной безопасности, с иным тяжелым правонарушением. Ввиду того, что временная неактивность юрлица является мерой ответственности, на законодательном уровне нет отдельной нормы права, раскрывающей вопрос, как приостановить деятельность ООО, поэтому применяются схожие нормы главы 4 КоАП РФ .

Инициатором принудительного приостановления предпринимательского функционирования компании является государственный орган. Процедура состоит из следующих этапов:

- Представитель государственного органа выявляет факт административного правонарушения.

- Составляется административный материал. Определяется квалификация состава административного правонарушения.

- Должностное лицо или суд принимает документ в форме постановления или решения, в котором определяет назначенное наказание.

Максимально административное приостановление деятельности устанавливается на срок до 90 суток. На практике рассматриваемое взыскание относится к строгим наказаниям и назначается за повторное правонарушение по схожему составу.

Что делать после приостановки

Остановка экономических функций не освобождает от обязательств по предоставлению информации в государственные органы и службы. После того как прекратить деятельность ООО без ликвидации вам удалось, не следует забывать о направлении отчетов в ФНС, ФСС, Росстат.

Так как экономическая активность приостановлена, отчетность подается нулевая. В случае непредоставления документов в ФНС в течение года налоговой службой принимается решение об исключении юрлица из реестра ЕГРЮЛ.

Источник

Информация по прекращаемой деятельности

Согласно нормам ПБУ 16/02 «Информация по прекращаемой деятельности» информация по прекращаемой деятельности — это сведения, которые раскрывают часть деятельности организации (такую как операционный или географический сегмент, его часть либо совокупность сегментов) по производству продукции, продаже товаров, выполнению работ, оказанию услуг, которая в соответствии с принятым организацией решением подлежит прекращению.

При этом такая деятельность компании может быть выделена операционно и (или) функционально для целей составления бухгалтерской отчетности.

Способы прекращения деятельности организации

Деятельность может быть признана прекращаемой, если активы, обязательства, доходы, расходы относятся или могут быть прямо отнесены к прекращаемой деятельности, и они будут проданы, погашены или иным образом выбывают в результате прекращения части деятельности организации (п. 5 ПБУ 16/02).

Прекращение деятельности может быть осуществлено следующими способами:

путем продажи имущественного комплекса (предприятия) целиком или его части, на которой возможно выполнение самостоятельного комплекса работ по производству продукции, работ, услуг, продаже товаров;

путем продажи отдельных активов организации, без функционирования которых прекращается исполнение какого- либо вида деятельности;

путем отказа от продолжения части деятельности;

путем реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц.

При прекращении деятельности уполномоченным органом организации должно быть принято решение о ее прекращении, и выработана единая программа мероприятий по прекращению деятельности.

Когда деятельность организации считается прекращенной

Согласно пункту 7 ПБУ 16/02, чтобы признать деятельность прекращаемой, общему собранию акционеров, совету директоров, другому органу управления в соответствии с полномочиями, определенными уставом организации, необходимо принять решение и разработать единую программу прекращения деятельности.

Деятельность считается прекращенной с наиболее ранней из дат:

заключения организацией договоров купли-продажи активов, без которых осуществление деятельности невозможно;

доведения информации о прекращении деятельности до заинтересованных лиц (работников организации, акционеров, поставщиков и др.).

От даты наступления какого-либо из этих событий будет зависеть первоначальное отражение этой информации в бухгалтерской отчетности соответствующего года. С момента признания деятельности прекращаемой до завершения прекращения деятельности организация каждый отчетный период должна уточнять стоимость активов с учетом их текущей рыночной стоимости. В случае увеличения рыночной стоимости в бухгалтерском учете отражаются увеличение актива и прочий доход.

Создание резерва при прекращении деятельности организации

Для урегулирования обязательств организации, возникающих вследствие прекращения деятельности, в отношении величины которых или срока их исполнения существует неопределенность, в организации создается резерв. При создании резерва применяются правила, установленные ПБУ 8/01 «Условные факты хозяйственной деятельности». Резерв признается расходом в бухгалтерском учете и относится на расходы по обычным видам деятельности или прочие расходы в зависимости от вида обязательств:

при продаже имущественного комплекса (предприятия) целиком или его части – после заключения договора купли-продажи имущественного комплекса или его части;

при продаже отдельных активов по прекращаемым отдельным обязательствам или при отказе от деятельности – в случае если ожидаемый срок исполнения обязательств приходится на период, следующий за отчетным.

Резерв создается в сумме затрат, связанных с прекращением деятельности (увольнение работников, штрафы, пени, неустойки за нарушение условий договоров и др.), и признается в бухгалтерском учете по состоянию на конец отчетного года.

Отметим, что резерв создается только в случае, когда срок исполнения обязательств, под которые планируется образовать резерв, приходится на период, следующий за отчетным. Другими словами, последствия прекращения договорных отношений, ограниченных отчетным годом, при формировании резерва в расчет не принимаются.

Резерв можно использовать для погашения обязательств только в том случае, если прекращение деятельности проводится в течение нескольких отчетных периодов. Дело в том, что резерв создается на конец того отчетного периода, в котором деятельность признана прекращаемой (п. 8 ПБУ 16/02). То есть он может быть использован не раньше следующего периода. Добавим, что резерв должен использоваться в отношении только того обязательства, под которое он первоначально создавался.

Если в процессе прекращения деятельности компания несет расходы, которые не были учтены при создании резерва, указанные траты списывают на прочие расходы. Если зарезервированных сумм для покрытия расходов и обязательств недостаточно, то затраты отражаются в бухгалтерском учете организации в общем порядке. Неиспользованная сумма резерва признается прочим доходом организации.

Отражение операций по созданию и использованию резерва в бухгалтерском учете

В бухгалтерском учете создание резерва отражается следующей записью:

Дебет счетов 20, 26, 44, 91, субсчет «Прочие расходы» — Кредит счета 96 «Резервы предстоящих расходов».

Резерв используется на те цели, для которых он был создан:

При неполном использовании резерва производится его возврат:

Дебет счета 96 «Резервы предстоящих расходов» — Кредит счета 91, субсчет «Прочие доходы».

Информация по прекращаемой деятельности организации и бухгалтерская отчетность

Информацию по прекращаемой деятельности в соответствии с ПБУ 16/02 рекомендуется отражать:

в отчете о финансовых результатах;

в отчете о движении денежных средств;

в пояснительной записке к бухгалтерской отчетности.

В отчете о финансовых результатах доходы, расходы и финансовый результат показываются отдельно по продолжающейся деятельности, части прекращаемой деятельности и организации в целом. В отчете о движении денежных средств также отдельно показывается движение денежных средств по продолжающейся деятельности, части прекращаемой деятельности и организации в целом.

В пояснительной записке в произвольном виде дается информация о сроках начала и завершения прекращения деятельности; о составе активов, подлежащих продаже; о затратах, связанных с прекращением деятельности, и о создании резервов под данные затраты; об убытках организации в связи со снижением стоимости продаваемых активов из-за изменения рыночных цен на них.

Информация должна отражаться в отчетности каждого периода, начиная с момента, когда часть деятельности организации будет признана прекращаемой и до момента, когда деятельность будет прекращена.

В случае признания прекращения деятельности в период после окончания отчетного года, но до даты подписания годовой бухгалтерской отчетности организации, в бухгалтерской отчетности должны быть отражены данные события в соответствии с ПБУ 7/98 «События после отчетной даты».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник

Закрыть, забыть или ликвидировать: как прекратить работу компании

Из-за пандемии многие компании не смогли работать в прежнем режиме, получили огромные убытки и вынуждены прекратить деятельность. Разбираемся, как выбрать способ ликвидации и закрыть компанию с минимальными потерями.

Приостановка деятельности

Если вы считаете, что трудности временные, и надеетесь в будущем продолжить работу компании, можно приостановить деятельность. Для этого руководителю нужно выпустить приказ, рассчитаться с кредиторами, бюджетом и персоналом, закрыть расчётный счёт и избавиться от имущества.

Чтобы у ФНС не возникло вопросов, вовремя сдавайте нулевую отчётность и получайте почту по юридическому адресу. Даже когда компания не работает, это обязательно.

Ежеквартально проверяйте выписку из ЕГРЮЛ. Так вы оперативно примете меры, если появятся отметки о недостоверности адреса или данных о руководителе, и сохраните свою компанию. Организации, которые не сдают отчётность или имеют отметки о недостоверности, могут быть ликвидированы по решению ФНС (п. 1, 2, 5 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Добровольная ликвидация

Подходит фирмам с оборотом 15–30 млн рублей, а также тем, кто не работал в последнее время, но регулярно сдавал нулевую отчетность. Важно, чтобы у вас не было непогашенных кредитов и начатых судебных разбирательств.

В среднем процесс добровольной ликвидации длится от 6 до 12 месяцев.

Общее собрание участников принимает решение о прекращении деятельности компании и создаёт ликвидационную комиссию (выбирает ликвидатора). Далее все дела ведёт ликвидатор. Он уведомляет кредиторов и регистрирующий орган, составляет промежуточные и ликвидационные балансы, увольняет персонал и разбирается с имуществом.

Налоговая может назначить выездную проверку компании за последние три года (п. 11 ст. 89 НК РФ). Но если ресурсов у фирмы нет, то проверку могут и не назначить.

Исключение фирмы из ЕГРЮЛ по решению ФНС

Нет желания заниматься ликвидацией, при этом нет долгов перед бюджетом и кредиторами — можно «бросить» компанию. Это значит, что нужно перестать сдавать отчётность и отвечать на требования налоговой. Через некоторое время ФНС сама закроет такую организацию (п. 1, 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Но имейте в виду, что непредставление отчётности — налоговое правонарушение. Учредители и руководитель компании, которую исключили из реестра по решению ФНС, получат дисквалификацию на три года. В этот период они не смогут быть руководителями или учредителями иных организаций (пп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ).

Альтернативная ликвидация

Сюда входит ряд способов, при которых компания остаётся, но меняются её собственник и руководитель (ст. 57 ГК РФ). В качестве правопреемников целесообразно использовать нерезидентов.

Альтернативную ликвидацию стоит проводить, когда компания уже получила отметку о недостоверности. Это поможет не допустить дисквалификации учредителя или руководителя. Налоговая служба рано или поздно прекратит деятельность организации, но под дисквалификацию попадут нерезиденты из офшорной компании, которая занимает место учредителей и руководства.

Во всех остальных случаях это опасный вариант, который специалисты категорически не рекомендуют использовать. Способ нельзя применять компаниям, которые активно действовали и имели серьёзные обороты, поскольку от субсидиарной ответственности руководителей такие методы не спасают, а спровоцировать проверку ФНС и дальнейшее привлечение по ст. 173.1 и 173.2 УК РФ могут.

Добровольное банкротство

Если компания больше не может платить по своим долгам и просить отсрочки, можно обратиться в арбитражный суд с заявлением о банкротстве. Процедура сложная, но заниматься ей будет арбитражный управляющий, а не собственники.

При добровольном банкротстве есть большой плюс — компания сама назначает конкурсного управляющего. Это значит, что все его действия будут максимально лояльны к руководству и есть возможность избежать субсидиарной ответственности.

Банкротство — долгий и сложный процесс. Кредиторы будут пристально рассматривать все сделки компании за последние три года, чтобы найти в них изъяны и оспорить. Подав заявление о несостоятельности добровольно, вы можете влиять на правила игры, а значит, риск проиграть становится меньше.

Помните: даже закрывая бизнес, вы получаете уникальный опыт и можете сделать выводы из прежних ошибок. Это даёт шанс начать всё сначала с новыми знаниями. А наша схема поможет выбрать оптимальный способ ликвидации уже не действующей организации.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник