Определите доходность инвестиции если ожидаемый ежегодный рост дивидендов составляет

Теории временной структуры процентных ставок

Теория сегментации рынков основывается на предположении о том, что различные инвесторы могут иметь различные предпочтения относительно желаемых сроков инвестирования, либо принуждены законодательно осуществлять вложения в облигации с определенными сроками до погашения.

Теория предпочитаемой среды отрицает наличие фундаментальных макроэкономических основ определения форвардной премии за срок.

Так же в курсовой работе рассмотрены различные модели и методы построения кривой доходности, а также ее применение при анализе финансовых рынков и формировании портфеля активов. На выбор конкретной модели оказывают влияние множество факторов. На рынке рублевых облигаций наиболее приемлемой является оценка модели Нельсона-Сигеля, так как она подходит для описания временной структуры ставок при малом количестве ценных бумаг, на основе доходностей которых строится кривая доходности, а также позволяет получить гладкую форму кривой, которую можно использовать в макроэкономических исследованиях и оценке финансовых инструментов.

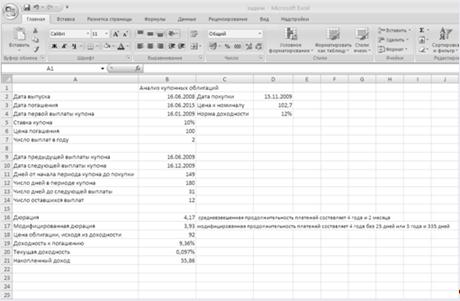

Рассматривается возможность приобретения еврооблигаций ОАО «Нефтегаз». Дата выпуска – 16.06.2008. Дата погашения – 16.06.2015. Купонная ставка – 10%.Число выплат – 2 раза в год. Требуемая норма доходности (рыночная ставка) – 12% годовых. Сегодня 15.11.2009. Средняя курсовая цена облигации – 102,70.

А) Определите дюрацию этой облигации на дату совершения сделки.

В) Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,75%; б) упадет на 0,5%.

А) Средневзвешенная продолжительность платежей для данной облигации на дату сделки 15.11.2009 составляет 4 года и 2 месяца.

Результат получен при использовании программы MS Exel с помощью функции ДЛИТ(дата_согл; дата_вступл_в_силу; ставка; доход; частота). Иллюстрирует задачу рис. 2.

Дата_согл – дата сделки 15.11.2009.

Дата_вступл_в_силу – дата погашения облигации 16.06.2015.

Ставка – ставка купона 10%.

Доход – норма доходности 12%.

Частота – число выплат в году 2.

На дату сделки облигация стоит 102,70. (Если номинал облигации равен 100, тогда облигация будет приобретена с премией, равной 2,70, что уже невыгодно инвестору) При ставке купона в 10% получена цена, равная 92, которая должна обеспечивать норму доходности в 12%. Однако эта величина меньше стоимости покупки, поэтому дополнительного дохода при погашении облигации получено не будет. Это можно объяснить также величиной доходности к погашению 9,36%, что значительно меньше требуемой нормы доходности. Поэтому при заданных условиях операция по покупке еврооблигации ОАО «Нефтегаз» представляется неэффективной.

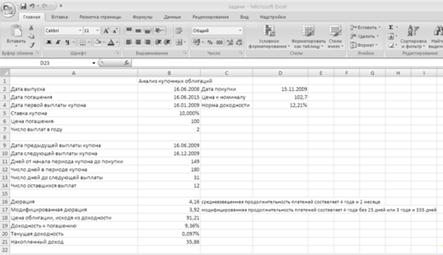

В) Рассмотрим ситуацию, когда рыночная ставка возрастёт на 1,75%, т.е. r1=12,21. Цена облигации уменьшится на 0,86% по сравнению с предыдущей величиной и составит 91,21. (Рис.3) Исход операции не сильно меняется, и положительного эффекта эта сделка инвестору не приносит.

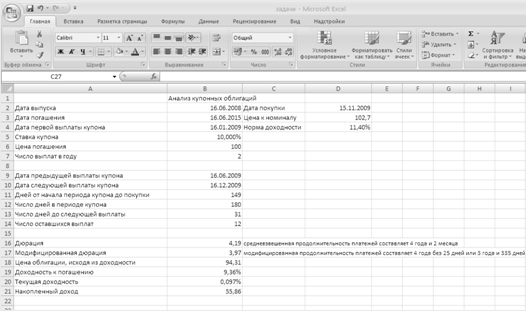

При уменьшении рыночной ставки на 0,5% (r2=11,4%) цена облигации увеличится на 2,51% и составит 94,31. Однако незначительное уменьшение требуемой нормы доходности также мало влияет на решение инвестора. Сделка по-прежнему остается невыгодной. (Рис. 4)

Можно сделать вывод, что для совершения операции покупки облигации норма доходности должна быть меньше доходности к погашению.

Обыкновенные акции предприятия «К» продаются по 50,00. Ожидаемый дивиденд равен 2,50.

Определите доходность инвестиции, если ожидаемый ежегодный рост дивидендов составит: а) 0%; б) 5%; в) 12%.

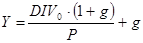

Для оценки доходности инвестиции воспользуемся моделью постоянного роста:

А) Для первого случая, когда g=0%, т.е. размер дивиденда останется на прежнем уровне, применим модель нулевого роста:

Доходность акции с фиксированным размером дивидендов составляет 5%.

При ежегодном росте дивидендов на 5%, доходность по данной акции составляет 10,25%.

При ежегодном росте дивидендов на 12%, доходность по данной акции составляет 22,6%.

Имеются следующие данные о значении фондового индекса и стоимости акции ОАО «Авто».

Источник

Оценка эффективности управления инвестиционным портфелем

Автор: Пользователь скрыл имя, 27 Февраля 2012 в 14:42, курсовая работа

Краткое описание

Цель рассмотреть эффективность и управления инвестиционным портфелем.

Задачи, решаемые в ходе работы:

— понять что такое инвестиционные портфели;

— рассмотреть составляющие инвестиционного портфеля;

— оценить эффективность инвестиционного портфеля.

Оглавление

Введение……………………………………………………………………. 3

Глава 1. Формирование инвестиционного портфеля…………………………5

1.1. Понятие и типы инвестиционного портфеля………………………. 5

1.2. Этапы формирования инвестиционного портфеля………………….10

1.3. Стратегии управления инвестиционным портфелем.………………10

1.4. Модели формирования инвестиционных портфелей……………….14

Глава 2. Подходы к оценке эффективности инвестиционного портфеля….20

2.1. Оценка эффективности инвестиционного портфеля………………..20

2.2.Проблемы управления инвестиционным портфелем………………..24

2.3. Проблемы выбора инвестиционного портфеля……………………. 26

Заключение………………………………………………………………….29

Расчетная часть……………………………………………………………..31

Список литературы…………………………………………………………39

Файлы: 1 файл

Курсовая по теории инвестиций.docx

В России сегодня насчитывается почти 60 паевых фондов под управлением 27 управляющих компаний; постоянно появляются новые фонды и управляющие компании. Управляющие компании многих паевых фондов созданы крупнейшими инвестиционными компаниями России.

Имеются две десятилетние облигации. Облигация «Н» с купоном 4,5% продается по курсу 87,89. Облигация «К» с купоном 5,85% продается по номиналу.

Какую облигацию вы предпочтете? Почему? Подкрепите свои рассуждения соответствующими расчетами.

Доходность погашения облигации Н:

Доходность погашения облигации К:

Ответ: Предпочтительнее покупка облигации Н, т.к. ее доходность к погашению больше, чем облигации К (0,0616 > 0,0585).

Обыкновенные акции предприятия «К» продаются по 50,00. Ожидаемый дивиденд равен 2,50.

Определите доходность инвестиции, если ожидаемый ежегодный рост дивидендов составит: а) 0 % ; б) 5 % ;в) 12 %

Для решения задачи используем модель постоянного роста:

Y= DIV0*(1+g) + g , где

g — темп прироста дивиденда;

Тогда доходность инвестиции при ежегодном росте дивидендов будет равна:

Y= 2,5 *(1+0) + 0 = 0,05 (5%);

Y= 2,5 *(1+0,05) + 0,05 = 0,1025 (10,25%);

Y= 2,5 *(1+0,12) + 0,12 = 0,176 (17,60%).

Ответ: Если ожидаемый рост дивидендов составит 0%, 5%, 12%, тогда доходность инвестиции будет составлять соответственно 5%, 10,25%, 17,60%

Предположим, средняя доходность рынка равна 16%, безрисковая ставка составляет 10%. Стандартное отклонение рыночной доходности — 20%. Ниже приведены значения бета коэффициентов для акций А, В, С.

Сформируйте оптимальный портфель при условии, что инвестор требует доходность не ниже 16%.

Доля в портфеле

стандартное оклонение доходности рынка

Доля в портфеле

это и есть результат

стандартное оклонение доходности рынка

Вы прогнозируете, что в следующие 6 месяцев акции компании X возрастут в цене. Текущий курс акции равен 100 руб., опцион «колл» с истечением через 6 месяцев имеет цену исполнения 100 руб. и продается по 10,00. У вас есть 10 000, и рассматриваются три стратегии: а) купить 100 акций; б) купить 1000 опционов; в) купить 100 опционов за 1000 и вложить оставшиеся 9000 в шестимесячные облигации с доходностью 8% годовых (4% за 6 месяцев).

Какая из стратегий даст наибольшую доходность при будущем курсе 80,00, 100,00, 110,00, 120,00?

P0, P1 – совокупная стоимость активов в начале и конце периода.

D = 100*(8000-10000)/10000 = -20%

D = 100*(10000-10000)/10000 = 0%

D = 100*(11000-10000)/10000 = 10%

D = 100*(12000-10000)/10000 = 20%

D = 100%*( 1000*( max(0, 80 – 100) – 10))/10000 =

100%*(1000*(0 – 10 )) /10000 = 100%*(-10000)/10000=-100%

D = 100%*(1000*( 0 – 10 ))/10000 = — 100%

D = 100%*(1000*( max(0, 110 -100) – 10))/10000 =

= 100%*(1000*( 10 – 10 ))/10000 = 0%

D = 100%*(1000*( max(0, 120 — 100) – 10))/10000 = = 100%*(1000*( 20 – 10 ))/10000 = 100%*10000/10000 = 100%

при S’ = 80,00 Pоп = 100* max(0, 80 – 100) – 1000 = -1000

P1 = 9360 – 1000 = 8360

D = 100%*( 8360 -10000 ) / 10000 = — 16,4%.

при S’ = 100,00 Pоп = 100* max(0, 100 – 100) – 1000 = -1000

P1 = 9360 – 1000 = 8360

D = 100%*( 8360 -10000 ) / 10000 = — 16,4%.

при S’ = 110,00 Pоп = 100* max(0, 110 –100) – 1000 = 1000 – 1000 = 0

P1 = 9360 + 0 = 9360

D = 100%*( 9360 -10000 ) / 10000 = — 6,4%.

при S’ = 120,00 Pоп = 100* max(0, 120 – 100) – 1000 = 2000 – 1000 = 1000

P1 = 9360 + 1000 = 10360

D = 100%*( 10360 -10000 ) / 10000 = 3,6%.

Наибольшая доходность – в варианте Б.

Предположим, что на вашем депозитном счете лежит сумма в 100 000,00. Процентная ставка составляет 3% годовых. В то же время на вашей кредитной карточке имеется просроченный долг в размере 5000,00, по которому необходимо выплачивать 17% годовых.

Какие у вас возможности для арбитража?

Допустим, что начисление процентов происходит раз в год. Проценты сложные.

Ответ: Через 5 лет очевидна выгодность покрытия долга за счет полученных доходов от вклада на депозитный счет.

Источник

ПОДОБНЫЕ ЗАДАЧИ С РЕШЕНИЯМИ ДЛЯ ПОДГОТОВКИ К ИГА ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ  1350

1350

1350

1350Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб., предполагаемая прибыль — 300 тыс. руб.

Определить объем прибыли предприятия, если объем продаж снизится на 20 %.

Решение:

1) Необходимо определить выручку

Прибыль = Выручка — Переменные затраты — Постоянные затраты

Обозначим х – количество изделий (шт.),

тогда получим уравнение:

300 000 = 200*х – 50*х – 450 000

Выручка составит: 5 000 * 200 = 1000 000 руб.

2) Определим эффект производственного левериджа

ЭПЛ =

Эффект производственного левериджа показывает, что при снижении объема продаж на 20 %, прибыль уменьшится на 50 % (20 % * 2.5), т.е. на 150000 руб. (300 000 * 50 %) и составит 150000 руб. (300 000 – 150000).

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

| Показатели | Значение показателей |

| Объем продаж, млн. руб. | |

| Оборотный капитал в среднем за год, млн. руб. | |

| Коэффициент загрузки оборудования | 0,2 |

| Коэффициент оборачиваемости оборотного капитала | |

| Продолжительность оборота оборотного капитала |

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Определим соответствующий коэффициент оборачиваемости в плановом периоде:

Коб =  = 5,142(раз)

= 5,142(раз)

Оборотный капитал за год обернется 5,142 раза, принося прибыль.

Выручка плановая составит: 200 * 1,08 = 216 млн. руб.

Величина оборотного капитала плановая будет равна:

Окп =  = 42,007 (млн. руб.)

= 42,007 (млн. руб.)

Есть ли необходимость для предприятия брать дополнительный кредит, при следующих показателях финансовой отчетности:

| Актив | млн. руб. | Пассив | млн. руб. |

| Денежные средства | Собственный капитал | ||

| Дебиторская задолженность | 1,5 | Заемный капитал, в т.ч.: | 6,5 |

| Товарные запасы | Краткосрочный | ||

| Здания и сооружения | Долгосрочный | 1,5 | |

| Машины и оборудование | |||

| Итого | 14,5 | 14,5 |

Прибыль до вычета налогов EBT = 5 млн. руб. Сумма процентов за кредит – 2 млн. руб.

Решение:

Рассчитаем эффект финансового левериджа по формуле:

ЭФЛ = (1 – Н) * (Rэк – Пр) * ЗК/СК, где

Н – ставка налога на прибыль;

Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ;

ЗК – заемный капитал;

СК – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

Rэк =

ЭФЛ = (1 – 0,24) * (0.482 – 2/6.5) * 6.5/8 = 0,76*(0,482 – 0,307) * 0,812 =0.76  0.175 0.812= 0.107.

0.175 0.812= 0.107.

(0.482 – 0.307) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна и взять кредит будет целесообразно. Если бы было со знаком «–», то это показало бы отток денежных средств, нечем будет платить за кредит. Возможно, непродуманно вложили средства в сделку.

Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб.

Ожидаемый чистый денежный поток FCV = 700 тыс. руб.

Срок cлужбы оборудования — 5 лет. Норма дисконта 10%.

Оправданы ли затраты на приобретение нового оборудования?

Решение:

Величина инвестиционных затрат I0 = 2300 000 руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV 13 %, следовательно, облигация А предпочтительнее.

Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 24 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

| Актив, млн. руб. | Пассив, млн руб. |

| Здания и сооружения | Собственный капитал |

| Машины | Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

| Товарные запасы | |

| Дебиторская задолженность | |

| Денежные средства | |

| Итого | Итого |

Решение:

Рассчитаем эффект финансового левериджа по формуле:

ЭФЛ = (1 – Н) (Rэк – Пр) ЗК/СК, где

Н – ставка налога на прибыль;

Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ;

ЗК – заемный капитал;

СК – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

ЭФЛ = (1 – 0,24) (4/14 – 1,5/6) 6/8 = 0,76 (0,29 – 0,25) 0,75 = 0,0228.

(0,29 – 0,25) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна.

Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые ежегодные поступления чистого денежного потока FCF = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым?

Решение:

Величина инвестиционных затрат I0 = 3000 тыс. руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV 11 %, следовательно, акция недооценена.

Определите коэффициент финансовой устойчивости предприятия, располагая следующими данными:

| Актив, млн. руб. | Пассив, млн. руб. |

| Основные средства | Собственный капитал |

| Товарные запасы | Заемный капитал, в т.ч. |

| Дебиторская задолженность | Долгосрочный |

| Денежные средства | Краткосрочный |

| Итого | Итого |

Решение:

Показатели финансовой устойчивости отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов.

1) коэффициент финансовой независимости

Кфн=  где Акт – актив баланса

где Акт – актив баланса

Кфн =  0.562>0.5, предприятие имеет достаточный запас финансовой прочности.

0.562>0.5, предприятие имеет достаточный запас финансовой прочности.

Этот коэффициент характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании и тем выше риск неплатежеспособности. Считается, что в предприятие с высокой долей собственного капитала инвесторы, и особенно кредиторы, вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Кроме того, компании с высокой долей привлеченных средств, как правило, должны производить значительные выплаты по процентам, и соответственно средств, остающихся для обеспечения выплат дивидендов и создания резервов, будет меньше.

2) коэффициент обеспеченности собственными источниками запасов и затрат

КИС=  >0,1

>0,1

КИС =

У предприятия отсутствуют собственные источники формирования запасов и затрат. На это надо обратить внимание.

Определить доходность и риск портфеля, если в инвестиционном портфеле 2 актива:

| Вид актива | Доля, % | Доходность, % |  -коэффициент -коэффициент |

| А | 1,1 |

| В | 0,9 |

Решение:

Доходность портфеля равна:

, где

, где

– доходность (цена) i-го источника;

– доходность (цена) i-го источника;

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

R =  %

%

Риск портфеля определим по формуле:

, где

, где

– бета-коэффициент i-го источника;

– бета-коэффициент i-го источника;

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

Если > 1, портфель более рискован, чем рынок в целом. В нашем случае риск портфеля не отличается от риска рынка.

Имеются две 3-летние облигации. Облигация D с купоном, 11 % продается по курсу 91,00. Облигация F с купоном 13 % продается по номиналу. Какая облигация предпочтительнее?

Решение:

Облигация F продается по номиналу, ее годовая доходность составляет 13 %.

Облигация D продается с дисконтом, т.е. обращается по цене ниже номинала.

Доходность купонная (Дк) облигации D равна 11 %.

Прирост капитала по облигации D ∆К=100 – 91 = 9 (%).

Доход от капитала Дк = 9 % : 3 года = 3 %.

Совокупная доходность облигации D составит 11 % + 3 % = 14 % .

Поскольку 14 % > 13 %, следовательно, облигация D предпочтительнее.

На основе следующих данных определить точку безубыточн6ости, запас финансовой прочности и эффект операционного левериджа:

| Показатели | Тыс. руб. |

| Объем продаж | |

| Постоянные затраты | |

| Переменные затраты | |

| Прибыль |

Решение:

1) Точка безубыточности (ВЕР) находится по формуле:

ВЕР=  , где Пост.р – постоянные расходы;

, где Пост.р – постоянные расходы;

Упер – удельный вес переменных расходов в выручке

ВЕР=  = 2239 тыс. руб.

= 2239 тыс. руб.

Точка безубыточности характеризует такой объем производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуск продукции становится невыгодным.

2) Запас финансовой прочности показывает соотношение между фактическим и критическим объемом выпускаемой продукции

Кфп=  , где

, где

Vф – фактический объем выпуска; Vкр – критический объем выпуска.

Кфп =  % = 26.4%

% = 26.4%

3) Эффект операционного рычага – это явление, при котором незначительное изменение выручки приводит к более значительному изменению прибыли при сложившейся структуре затрат.

ЭПЛ=

Источник