- Что такое корреляция акций и облигаций?

- Роль корреляции в управлении портфелем

- Коэффициент корреляции | Correlation coefficient

- Свойства коэффициента корреляции

- Пример расчета

- Коэффициент корреляции

- Что такое Коэффициент корреляции?

- Понимание коэффициента корреляции

- Краткая справка

- Ключевые моменты

- Статистика корреляции и инвестирование

- Уравнение коэффициента корреляции

- Часто задаваемые вопросы

- Что подразумевается под коэффициентом корреляции?

- Как рассчитать коэффициент корреляции?

- How is the correlation coefficient used in investing?

- Акции (урок 4) – диверсификация: коэффициент корреляции

Что такое корреляция акций и облигаций?

Объясните, пожалуйста, простым языком, что такое корреляция ценных бумаг? Почему о ней говорят при составлении портфеля и что значит, когда она отрицательная?

Корреляция показывает, насколько активы схожи по поведению. Показатель описывает закономерности. Например, если при росте одного актива другой дешевеет и эта закономерность подтверждается историческими данными, говорят, что у активов обратная корреляция. Это относится как к отдельным ценным бумагам, так и к широким рынкам, классам активов и секторам экономики.

Коэффициент корреляции вычисляется на конкретном историческом отрезке. Он обозначается буквой r и принимает значения от −1 до +1. Если два актива движутся в связке, то коэффициент корреляции будет ближе к +1, а если в противоположных направлениях — ближе к −1. Но когда корреляция близка к нулю, взаимосвязи между ними нет. Это значит, что при росте или падении одного актива другой может вообще никак себя не проявлять. Например, корреляция акций и облигаций на рынке США в период с 1950 по 2012 год составила 0,11.

Расскажу, как можно использовать знание о корреляции при формировании портфеля.

Роль корреляции в управлении портфелем

Понимание корреляции между инструментами позволяет диверсифицировать портфель и снизить инвестиционные риски.

Например, если инвестор собрал портфель из 10 нефтегазовых компаний, он защитил себя только от специфических рисков, связанных с конкретным эмитентом. Волатильность портфеля по-прежнему будет высокой: если цены на нефть упадут, портфель также уйдет в красную зону из-за тесной корреляции акций.

Чтобы диверсификация работала, необходимо использовать инструменты с низкой или обратной корреляцией. Тогда движение цены одного актива будет компенсироваться движением другого. Так, государственные облигации — наиболее частный диверсификатор для акций, поскольку у этих активов исторически низкая взаимосвязь друг с другом.

Таким же образом устроен и механизм хеджирования, когда инвестор открывает позицию с отрицательной корреляцией к исходному активу, чтобы застраховаться от его падения. Например, так называемые обратные ETF обладают корреляцией, близкой к −1 по отношению к исходному активу.

Источник

Коэффициент корреляции | Correlation coefficient

В статистике коэффициент корреляции (англ. Correlation Coefficient) используется для проверки гипотезы о существовании зависимости между двумя случайными величинами, а также позволяет оценить ее силу. В портфельной теории этот показатель, как правило, используется для определения характера и силы зависимости между доходностью ценной бумаги (актива) и доходностью портфеля. Если распределение этих переменных является нормальным или близким к нормальному, то следует использовать коэффициент корреляции Пирсона, который рассчитывается по следующей формуле:

— среднеквадратическое (стандартное) отклонение доходности i-ой ценной бумаги;

— среднеквадратическое (стандартное) отклонение доходности i-ой ценной бумаги;

— среднеквадратическое (стандартное) отклонение доходности портфеля.

— среднеквадратическое (стандартное) отклонение доходности портфеля.

В расширенном виде формулу коэффициента корреляции Пирсона можно записать следующим образом:

где ki – доходность ценной бумаги в i-ом периоде;

— ожидаемая (средняя) доходность ценной бумаги;

— ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в i-ом периоде;

— ожидаемая (средняя) доходность портфеля.

— ожидаемая (средняя) доходность портфеля.

n – количество наблюдений.

Свойства коэффициента корреляции

Значение коэффициента корреляции изменяется от -1 до +1. Его отрицательное значение говорит о том, что между переменными наблюдается обратная взаимосвязь. Например, когда доходность ценной бумаги будет расти, то доходность портфеля будет падать, и наоборот. Положительное значение свидетельствует о прямой взаимосвязи, то есть, если доходность ценной бумаги будет расти, доходность портфеля также будет расти, и наоборот.

Если абсолютное значение коэффициента корреляции находится ближе к 1, то это свидетельствует о сильной взаимосвязи между переменными, а если ближе к 0 — то это говорит о слабой связи или ее отсутствии. Если его значение равно -1 или +1, то можно говорить о существовании функциональной взаимосвязи между переменными, то есть одну из них можно выразить через другую посредством математической функции.

Пример расчета

Динамика доходности акций Компании А и Компании Б, а также динамика доходности портфеля ценных бумаг выглядят следующим образом:

Чтобы использовать формулу коэффициента корреляции Пирсона необходимо рассчитать среднюю доходность, которая составит:

- для акций Компании А 4,986%;

- для акций Компании Б 5,031%;

- для портфеля 3,201%.

Ковариация доходности акций Компании А и портфеля составит -0,313, а акций Компании Б и портфеля 0,242. (О том, как рассчитывается ковариация доходности можно прочитать здесь)

Среднеквадратическое отклонение доходности акций Компании А составит 0,6398, акций Компании Б 0,5241 и портфеля 0,5668. (О том, как рассчитывается среднеквадратическое отклонение можно прочитать здесь)

Коэффициент корреляции доходности акций Компании А и доходности портфеля составит -0,864, а акций Компании Б 0,816.

RБ = 0,242/(0,5241*0,5668) = 0,816

Можно сделать вывод о присутствии достаточно сильной взаимосвязи между доходностью портфеля и доходностью акций Компании А и Компании Б. При этом, доходность акций Компании А демонстрирует разнонаправленное движение с доходностью портфеля, а доходность акций Компании Б однонаправленное движение.

Источник

Коэффициент корреляции

Что такое Коэффициент корреляции?

Коэффициент корреляции – это статистическая мера силы взаимосвязи между относительными движениями двух переменных. Диапазон значений от -1,0 до 1,0. Расчетное число больше 1,0 или меньше -1,0 означает, что в измерении корреляции произошла ошибка. Корреляция -1,0 показывает идеальную отрицательную корреляцию , а корреляция 1,0 показывает идеальную положительную корреляцию . Корреляция 0,0 показывает отсутствие линейной зависимости между движением двух переменных.

Статистику корреляции можно использовать в финансах и инвестировании. Например, коэффициент корреляции может быть рассчитан для определения уровня корреляции между ценой на сырую нефть и ценой акций нефтедобывающей компании, такой как Exxon Mobil Corporation. Поскольку нефтяные компании получают большую прибыль по мере роста цен на нефть, корреляция между двумя переменными очень положительная.

Понимание коэффициента корреляции

Есть несколько типов коэффициентов корреляции, но наиболее распространенным является корреляция Пирсона ( r ). Это измеряет силу и направление линейной зависимости между двумя переменными. Он не может фиксировать нелинейные отношения между двумя переменными и не может различать зависимые и независимые переменные.

Значение ровно 1,0 означает, что между двумя переменными существует идеальная положительная связь. При положительном увеличении одной переменной существует также положительное увеличение второй переменной. Значение -1,0 означает, что между двумя переменными существует идеальная отрицательная связь. Это показывает, что переменные движутся в противоположных направлениях – при положительном увеличении одной переменной происходит уменьшение второй переменной. Если корреляция между двумя переменными равна 0, между ними нет линейной зависимости.

Степень силы связи варьируется в зависимости от значения коэффициента корреляции. Например, значение 0,2 показывает, что между двумя переменными существует положительная корреляция, но она слабая и, вероятно, не важна. Аналитики в некоторых областях исследований не считают корреляции важными до тех пор, пока значение не превысит минимум 0,8. Однако коэффициент корреляции с абсолютным значением 0,9 или выше будет представлять очень сильную взаимосвязь.

Краткая справка

Инвесторы могут использовать изменения в статистике корреляции для выявления новых тенденций на финансовых рынках, в экономике и ценах на акции.

Ключевые моменты

- Коэффициенты корреляции используются для измерения силы связи между двумя переменными.

- Корреляция Пирсона – наиболее часто используемая в статистике. Это измеряет силу и направление линейной зависимости между двумя переменными.

- Значения всегда находятся в диапазоне от -1 (сильная отрицательная связь) до +1 (сильная положительная связь). Значения, равные нулю или близкие к нему, означают слабую линейную зависимость или ее отсутствие.

- Значения коэффициента корреляции меньше +0,8 или больше -0,8 не считаются значимыми.

Статистика корреляции и инвестирование

Корреляция между двумя переменными особенно полезна при инвестировании в финансовые рынки. Например, корреляция может быть полезна при определении того, насколько хорошо взаимный фонд работает по сравнению с его эталонным индексом или другим фондом или классом активов. Добавляя паевой инвестиционный фонд с низкой или отрицательной корреляцией к существующему портфелю, инвестор получает преимущества диверсификации .

Другими словами, инвесторы могут использовать активы или ценные бумаги с отрицательной корреляцией для хеджирования своего портфеля и снижения рыночного риска из-за волатильности или резких колебаний цен. Многие инвесторы хеджируют ценовой риск портфеля, что эффективно снижает любой прирост капитала или убытки, потому что они хотят дивидендного дохода или доходности от акций или ценных бумаг.

Статистика корреляции также позволяет инвесторам определять, когда изменяется корреляция между двумя переменными. Например, акции банка обычно имеют очень положительную корреляцию с процентными ставками, поскольку ставки по кредитам часто рассчитываются на основе рыночных процентных ставок. Если цена акций банка падает, а процентные ставки растут, инвесторы могут понять, что что-то не так. Если цены на акции аналогичных банков в этом секторе также растут, инвесторы могут сделать вывод, что снижение акций банков не связано с процентными ставками. Вместо этого плохо работающий банк, вероятно, имеет дело с внутренней фундаментальной проблемой.

Уравнение коэффициента корреляции

Чтобы вычислить корреляцию произведения-момента Пирсона, нужно сначала определить ковариацию двух рассматриваемых переменных. Затем необходимо вычислить стандартное отклонение каждой переменной. Коэффициент корреляции определяется путем деления ковариации на произведение стандартных отклонений двух переменных.

где:

ρxy = коэффициент корреляции произведение-момент Пирсона

Cov (x, y) = ковариация переменных x и y

σx = стандартное отклонение x

σy = стандартное отклонение y

Стандартное отклонение – это мера разброса данных от среднего значения. Ковариация – это мера того, как две переменные изменяются вместе, но ее величина не ограничена, поэтому ее трудно интерпретировать. Разделив ковариацию на произведение двух стандартных отклонений, можно вычислить нормализованную версию статистики. Это коэффициент корреляции.

Часто задаваемые вопросы

Что подразумевается под коэффициентом корреляции?

По сути, коэффициент корреляции означает степень, в которой две переменные движутся в тандеме друг с другом. Положительный коэффициент, вплоть до максимального уровня 1, указывает, что движения двух переменных идеально выровнены и в одном направлении – если одна увеличивается, другая увеличивается на ту же величину. Отрицательный коэффициент, вплоть до минимального уровня -1, является прямо противоположным, указывая на то, что две величины движутся в противоположном направлении друг относительно друга. Естественно, почти все реальные явления находятся где-то посередине между этими двумя крайностями.

Как рассчитать коэффициент корреляции?

Коэффициент корреляции рассчитывается путем определения ковариации переменных, а затем деления этой величины на произведение стандартных отклонений этих переменных. Этот расчет можно резюмировать в следующем уравнении:

ρИксузнак равноCov(Икс,у)σИксσужчере:ρИксузнак равноРеRсекOпргуплотнительногод¯uгрт-моментгруплотнительногоггелтяопсоеееясяент Cov(x,y)=covariance of variables x and yσx=standard deviation of xσy=standard deviation of y\begin

How is the correlation coefficient used in investing?

Correlation coefficients are a widely-used statistical measure in investing. They play a very important role in areas such as portfolio composition, quantitative trading, and performance evaluation. For example, some portfolio managers will monitor the correlation coefficients of individual assets in their portfolio, in order to ensure that the total volatility of their portfolios is maintained within acceptable limits. Similarly, analysts will sometimes use correlation coefficients to predict how a particular asset will be impacted by a change to an external factor, such as the price of a commodity or an interest rate.

Источник

Акции (урок 4) – диверсификация: коэффициент корреляции

Продолжаем развивать общий подход к вложениям в акции.

В прошлых уроках мы разобрались с диверсификацией по трём параметрам:

— sector

— cyclical / non-cyclical

— capitalization

Теперь, как только мы слышим какое-то новое имя, мы прежде всего сразу смотрим:

а) к какому сектору принадлежит компания

б) какая у неё капитализация.

Прежде чем двигаться дальше, еще немного задержусь на диверсификации. Здесь мне придётся разжевать очень базовые вещи.

Допустим ваш портфель состоит пока всего лишь из одного инструмента (это акции одной компании). Чтобы оценить, насколько хорошо ваш портфель «разбавит» (или диверсифицирует) добавление в него второго инструмента, надо посмотреть на так называемый коэффициент корреляции между первым и вторым инструментами.

Коэффициент корреляции – это такой математический показатель, который колеблется от -1 до 1. Для подсчёта коэффициента корреляции есть специальная формула, но её я приводить не буду, т.к от эконометрики я в своё время очень устал. Просто посмотрите в tradingview.com. Там среди индикаторов есть в готовом виде correlation coefficient. Это один из немногих индикаторов, которые я использую в торговле (а их я использую очень мало):

▫️+1 означает, что инструменты «ходят вместе»: если А растёт на 1%, то B растёт тоже на 1%.

▫️0 означает полное отсутствие взаимосвязи.

▫️-1 означает совершенную отрицательную взаимозависимость, т.е. если инструмент А падает на 1%, то инструмент B растёт на 1%.

▫️+0.4, к примеру, означает умеренно-положительную взаимозависимость, но некоторый эффект диверсификации всё же будет присутствовать.

Если вы добавите в свой портфель второй инструмент, у которого корреляция с первым инструментом равна +1, то это ничуть не диверсифицирует ваш портфель, т.е. вы поступите тупо (так и продолжите держать все яйца в одной корзине).

Коэффициент корреляции — очень и очень используемый математический показатель в сфере управления активами, запомните его.

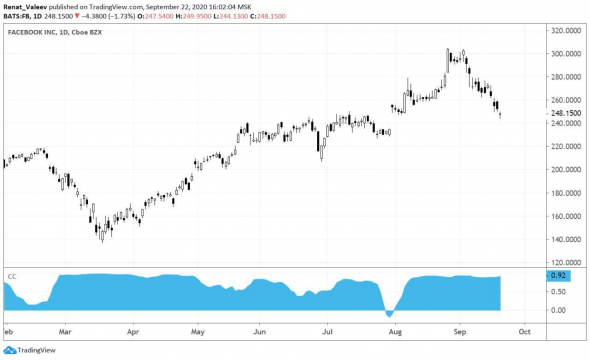

На картинке ниже – график Facebook. Внизу под ним коэффициент корреляции с индексом S&P 500. Видно, что Facebook очень хорошо коррелирует с индексом (коэффициент почти всегда в положительной зоне и равен единице), то есть они повторяют движения друг друга.

Если взять золото, то его корреляция с S&P уже не так сильна. Однако золото тоже часто ходит вместе с S&P.

Кстати, для подсчёта корреляции могут использоваться дневные значения, 4-х часовые, 1-часовые, минутные, в общем, какие угодно…

Как видите, инвестирование в акции – это целый океан. Сегодня 4-й урок, а мы еще даже не спустились на уровень анализа отдельных компаний.

Поймите очень простую, но важную истину: инвестирование в акции – это не только выбор отдельных компаний. Это прежде всего управление портфелем с учетом взаимосвязей входящих в него инструментов.

И как мы увидим дальше, диверсификация бывает очень и очень обманчива… Она может усыпить бдительность инвестора.

Источник