- Оплата за другое юридическое лицо: как оформить, образец

- Правовая основа

- Как оформить оплату за другое юридическое лицо?

- Отражение в налоговом учете у плательщика

- Операция в бухучете плательщика

- Налоговые платежи

- Кто за кого может платить налоги?

- Как заполнить платежное поручение?

- Подведем итоги

- Как заплатить через другую фирму

Оплата за другое юридическое лицо: как оформить, образец

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

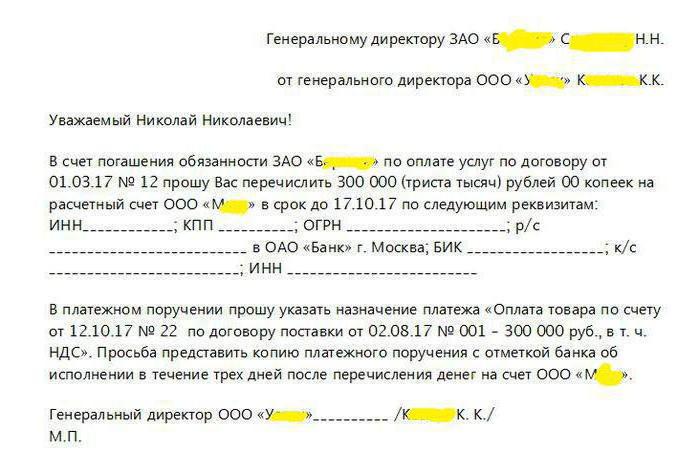

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

- название обязательства, которое будет погашено плательщиком;

- параметры платежа: сумма, назначение, реквизиты для перевода.

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

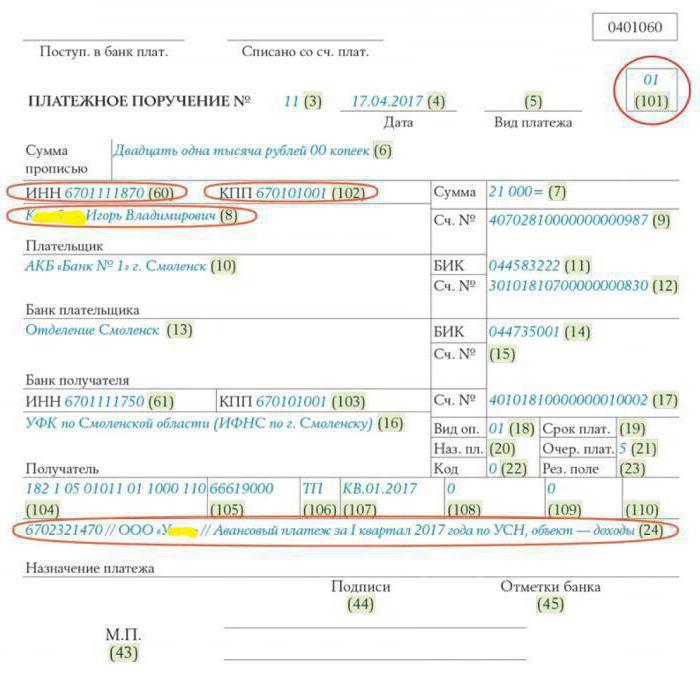

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Источник

Как заплатить через другую фирму

Часто фирмы рассчитываются с поставщиками, поручая оплату своей задолженности другим фирмам. При этом у бухгалтеров возникает много вопросов: «Какие документы нужно оформить? Как принять к вычету НДС? Когда начислить налог на прибыль?» Ответы на эти вопросы вы найдете в нашей статье.

Материал предоставлен журналом

”Практическая бухгалтерия” (№3, 2003)

Фирмы платят друг за друга либо из-за временного отсутствия денег, либо для того, чтобы ускорить взаиморасчеты. Как правило, с просьбой об оплате они обращаются к своим же должникам или к партнерам, которые готовы дать денег взаймы.

Как рассчитаться через своего должника

Поручить оплату вашей задолженности вы можете, например, своему покупателю, вовремя не расплатившемуся за полученные товары.

Пример 1. 28 октября 2002 года ООО «Актив» отгрузило ЗАО «Пассив» партию канцтоваров по договору от 28 октября 2002 г. № 128. Стоимость товаров – 90 000 руб. (в том числе НДС – 15 000 руб.). «Актив» выписал «Пассиву» счет-фактуру от 28 октября 2002 г. № 176.

10 декабря 2002 года «Актив» заключил с ОАО «Автолайн» договор № 326 на оказание транспортных услуг. Услуги были выполнены 20 декабря 2002 года. Их стоимость составила 60 000 руб. (в том числе НДС – 10 000 руб.). «Автолайн» выписал «Активу» счет-фактуру от 20 декабря 2002 г. № 274.

Однако «Актив» не смог расплатиться с «Автолайном» 20 декабря. Поэтому 8 января 2003 года фирма решила поручить оплату своей задолженности ЗАО «Пассив», которое к этому моменту все еще не расплатилось за полученные от «Актива» канцтовары.

Какие документы нужно оформить

Фирма, которая хочет, чтобы другая фирма оплатила ее задолженность, должна направить ей письмо.

В письме нужно четко указать:

– наименование документа, который служит основанием для перечисления денег (счет, счет-фактура и т. п.);

– реквизиты фирмы, на расчетный счет которой нужно перечислить деньги;

– общую сумму, которую нужно заплатить;

– сумму НДС.

Письмо должно быть подписано руководителем и главным бухгалтером, а также заверено печатью.

Пример 2. 8 января 2003 года бухгалтер фирмы «Актив» составил такое письмо «Пассиву»:

Генеральному директору

ЗАО «Пассив»

В.В. Смирнову

По договору от 28 октября 2002 г. № 128, счету-фактуре от 28 октября 2002 г. № 176 наша фирма отгрузила вашей партию канцелярских товаров на сумму 90 000 руб. (в том числе НДС – 15 000 руб.). Учитывая, что оплата за поставленные товары на наш расчетный счет не поступила, просим в счет погашения части вашей задолженности перечислить 60 000 руб. (в том числе НДС – 10 000 руб.) на расчетный счет ОАО «Автолайн».

Реквизиты получателя:

ИНН 7730221040

р/с 40702810138260101812

Банк получателя: КБ «Инвестиционный», БИК 044525342, к/с 30101810600000000342

В графе «Назначение платежа» платежного поручения прошу указать:

«Оплата по договору от 10 декабря 2002 г. № 326, счету-фактуре от 10 декабря 2002 г. № 274 за ООО “Актив” – 60 000 руб., в том числе НДС – 10 000 руб. (в счет взаиморасчетов по договору от 28 октября 2002 г. № 128, счету-фактуре от 28 октября 2002 г. № 176, в том числе НДС – 10 000 руб.)».

Генеральный директор ООО «Актив» Иванов Иванов А.В.

Главный бухгалтер Краснова Краснова Ю.М.

Получив письмо, бухгалтер фирмы-покупателя оформит платежное поручение и перечислит деньги вашему поставщику. При этом в графе «Назначение платежа» он обязательно должен указать, по какому документу и за какую фирму производится оплата. Отдельной строкой нужно выделить НДС, предъявленный поставщиком. После перечисления денег бухгалтер фирмы-покупателя должен передать вам копию платежного поручения с отметкой банка об исполнении.

Чтобы платеж не попал в категорию «невыясненных», можно послать поставщику уведомительное письмо с реквизитами фирмы, которая перечисляет деньги за вас. Однако это не обязательно. Если платежное поручение будет заполнено правильно, поставщик обязан погасить вашу задолженность на его основании.

Как зачесть задолженность покупателя

Поступление денег от вашего покупателя на расчетный счет вашего поставщика приравнивается к погашению задолженности покупателя перед вами. Поэтому на основании полученной копии платежки вы можете списать дебиторскую задолженность покупателя.

Пример 3. 8 января 2003 года «Пассив» получил от «Актива» письмо с просьбой перечислить деньги в счет погашения задолженности по договору от 28 октября 2002 г. № 128 фирме «Автолайн». Бухгалтер «Пассива» оформил платежное поручение и передал его в банк 9 января 2003 года. В этот же день оплата поступила на расчетный счет «Автолайна». Копию платежки с отметкой об исполнении бухгалтер сразу же отправил фирме «Актив».

9 января 2003 года бухгалтер «Актива» на основании полученной копии платежки сделал проводку:

Дебет 60 субсчет «Расчеты с ОАО “Автолайн”»

Кредит 62 субсчет «Расчеты с ЗАО “Пассив”»

– 60 000 руб. – оплата транспортных услуг зачтена в счет погашения задолженности ЗАО «Пассив».

Когда начислить налоги

Фирме, поручившей перечисление денег своему покупателю, очень важно вовремя получить от него копию платежки. Решающее значение это имеет в следующих случаях:

– если фирма начисляет налог на прибыль кассовым методом;

– если фирма начисляет НДС «по оплате».

Кассовый метод означает, что фирма должна признать выручку в налоговом учете, как только поступит оплата. В нашем случае выручку от продажи товаров покупателю нужно отразить в день поступления денег на расчетный счет поставщика.

Если покупатель вовремя не сообщит о перечислении денег, то выручка будет отражена несвоевременно. В результате вы можете занизить налоговую базу по налогу на прибыль. При кассовом методе такое может случиться, если оплата поступит в одном отчетном периоде (месяце или квартале), а выручка будет признана в другом.

Способ начисления НДС «по оплате» предполагает, что фирма должна отразить выручку для целей исчисления НДС в день оплаты покупателем товаров (работ, услуг). Поэтому, если ваш партнер вовремя не сообщит о том, что он перечислил деньги вашему поставщику, вы можете не успеть начислить налог в том же отчетном периоде (месяце или квартале), в котором произошла оплата. В этом случае вы занизите налоговую базу по НДС.

Как принять к вычету входной НДС

Копия платежки с отметкой об исполнении нужна фирме, за которую платит ее партнер, также для того, чтобы принять к вычету уплаченный поставщику входной НДС. Естественно, кроме платежки для зачета НДС нужно иметь счет-фактуру, выставленный поставщиком, а также копию письма, которым фирма поручает своему покупателю перечислить деньги на расчетный счет своего поставщика.

Как рассчитаться за счет займа

Перечислить за вас деньги поставщику могут не только ваши должники. Вы можете попросить об этом любого вашего партнера.

Для этого можно заключить с ним договор займа.

Как оформить договор займа

В договоре нужно указать, что заем предоставляется путем перечисления денег на расчетный счет вашего поставщика.

Эта часть договора может выглядеть так:

. Заем предоставляется путем перечисления 60 000 руб., в том числе НДС – 10 000 руб., ОАО «Автолайн». Реквизиты получателя:

ИНН 7730221040

р/с 40702810138260101812

Банк получателя: КБ «Инвестиционный», БИК 044525342, к/с 30101810600000000342

В графе «Назначение платежа» платежного поручения прошу указать:

«Оплата по договору от 10 декабря 2002 г. № 326, счету-фактуре от 10 декабря 2002 г. № 274 за ООО “Актив” – 60 000 руб., в том числе НДС – 10 000 руб.».

Проценты по займу: начислять или нет

Чаще всего партнеры не требуют уплаты процентов за такие займы. Гражданским кодексом это не запрещено. Однако в этом случае очень важно прописать в договоре, что заем является беспроцентным. Иначе у фирмы-заимодавца могут быть проблемы.

Дело в том, что если в договоре нет пункта о размере процентов, то по умолчанию считается, что они рассчитываются по ставке рефинансирования Банка России (ст. 809 ГК РФ). Если при проверке выяснится, что ваш партнер не начислил проценты по такому договору, налоговая инспекция может расценить это как неучтенную выручку и потребовать уплаты налога на прибыль.

Беспроцентный заем и налог на прибыль

Получая беспроцентный заем, вы можете столкнуться с такой проблемой. Налоговики считают: если фирма получила такой заем, то она сэкономила на процентах. Такая экономия, согласно статье 41 Налогового кодекса, является ее доходом. А если есть доход, то с него нужно платить налог на прибыль.

Однако заплатить налог можно только в том случае, если доход можно оценить. А для этого нужно определить сумму процентов, которые берут фирмы по аналогичным займам (п. 8 ст. 250 НК РФ). Сведения о процентах фирма должна подтвердить документами.

Остается только непонятным, где взять такие данные. Провести опрос в других фирмах? Обратиться в Госкомстат? Скорее всего такую информацию вы не получите нигде.

Получается, что доход вроде бы и есть, но как его оценить, никто не знает. Поэтому и учесть его нельзя. Но если вы не заплатите налог, то у вас могут возникнуть разногласия с налоговой инспекцией.

Если вы не хотите спорить с налоговиками, то установите в договоре займа минимальный процент, например 1 процент в год. В этом случае доказывать, что это не рыночная цена займа, придется уже налоговому инспектору. Сделать это ему скорее всего не удастся.

Источник