Расчет страховых тарифов по страхованию жизни

![]()

![]()

Методические подходы к расчету страховых тарифов по рисковым и видам страхования, относящимся к страхованию жизни, существенно различаются.

Общая только последовательность методических расчетов:

— определяется нетто-ставка страхового тарифа;

— устанавливается нагрузка в рублях или в процентах от страховой брутто-ставки;

— определяется брутто-ставка страхового тарифа.

Особенности расчета тарифных ставок по страхованию жизни заключаются в том, что формирование резерва взносов и расчеты тарифных Ставок производятся с помощью актуарных методов.

Базой для расчета нетто-ставки по видам страхования, относящимся к страхованию жизни, служат:

— показатели таблиц смертности, разрабатываемые на основе данных демографической статистики;

— норма доходности, принятая при расчете тарифа, от инвестирования временно свободных средств страховщика;

— срок страхования и накопительного периода.

Таблица смертности показывает уменьшение с возрастом некоторой совокупности родившихся людей вследствие их смертности. Показатели таблиц смертности построены как описание процесса дожития и вымирания некоторого поколения с фиксированной начальной численностью в 100 тыс. человек.

Таблицы смертности — это основной материал для исчисления тарифных ставок по страхованию жизни. С помощью таблицы можно установить вероятное число выплат по договорам страхования, а при известных страховых суммах можно определить и размер фонда, который должна сформировать страховая организация, чтобы иметь возможность произвести страховые выплаты.

Страхование жизни предусматривает страховую защиту имущественных интересов застрахованного лица (выгодоприобретателя) путем страховых выплат при его дожитии до определенного возраста или окончании срока страхования, а также в случае смерти.

Вероятность дожить до определенного возраста или окончания срока страхования зависит в первую очередь от возраста в момент страхования и срока действия договора страхования жизни.

На основании массовых данных демографической статистики и теории вероятности выявлена подчиняющаяся закону больших чисел зависимость смертности от возраста людей, выведены соответствующие формулы для расчета. По специально разработанной методике с применением этих формул составляются таблицы смертности. Таблицы периодически пересчитываются в связи с изменением показателей смертности населения. Они содержат конкретные цифры смертности для каждого возраста (в полных годах) в расчете на 100 тыс. человек населения с последовательным уменьшением доживающих при переходе от одной возрастной группы (lХ) в другую группу (lx+1), имеющую возраст, больший на один год.

Методика расчета тарифных ставок по страхованию жизни включает несколько этапов,

1 Этап.

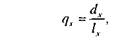

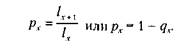

Вычисление вероятности дожития и смерти:

А) определяется вероятность смерти при переходе от воз раста «Х» к возрасту «Х + 1» лет:

где qx — число умирающих при переходе от возраста х к возрасту (x + 1) лет,

lx — число лиц в начале страхования;

б) вероятность дожития лица в возрасте x лет до возраста (х+ 1) лет:

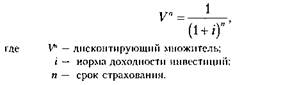

2 Этап. Расчет дисконтирующего множителя.

Поскольку страховщик использует полученные страховые взносы как кредитные ресурсы, получая определенный доход, то при расчете тарифной ставки учитывается норма доходности (процентная ставка) — i. Для уменьшения нарастающих процентов на сумму страховых взносов при расчете нетто-ставки проводится дисконтирование с помощью дисконтирующего множителя:

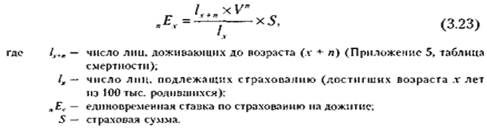

3 Этап. Расчет единовременной ставки по соответствующему виду страхования.

Достоверность и математическая точность данных таблиц смертности позволяет использовать их для расчета нетто-ставок по видам страхования жизни.

Договоры страхования жизни заключаются, как правило, на длительный срок. Период времени между уплатой взносов и моментом осуществления выплат достигает нескольких лет. В течение этого срока за счет инфляции и прибыли, получаемой от инвестирования временно свободных средств, стоимость страховых взносов изменяется. Чтобы учесть подобные изменения при построении тарифных ставок, применяют методы долгосрочных финансовых исчислений, в частности дисконтирование.

Тарифные ставки бывают единовременными и годовыми. Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком. Годовая ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются один раз в год. Для уплаты годового взноса может предоставляться помесячная рассрочка.

Единовременная ставка по страхованию на дожитие для лица в возрасте «Х» лет при сроке страхования п лет определяется по формуле:

Единовременная нетто-ставка на случай смерти, на определенный срок вычисляется по формуле:

Формулы позволяют рассчитать нетто-ставки для единовременных премий. Для такого порядка уплаты взносов характерно следующее:

— страховые взносы уплачиваются сразу в полном объеме;

— в результате вся сумма взносов сразу поступает в оборот и на нее начинают начисляться проценты.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов).

Коэффициент рассрочки — в долгосрочном страховании жизни — коэффициент, применяемый для перевода единовременной тарифной ставки в тарифную ставку для периодических взносов. Коэффициент рассрочки позволяет учесть начисление процентов на резерв страховых взносов, а также естественное уменьшение числа лиц, участвующих в создании страхового фонда.

Коэффициент рассрочки представляет собой стоимость взносов в размере одной денежной единицы, производимых в течение определенного срока в конце или начале каждого страхового года.

В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо.

Если предстоящие платежи равны между собой и производятся ежегодно в течение n лет в начале каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой вперед, — пренумерандо (от лат. praenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, — постнумерандо (от лат. postnumerando).

Определяют взносы с помощью коэффициентов рассрочки:

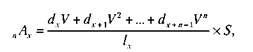

Годичный взнос = Единовременный взнос / Коэффициент рассрочки

где nPx – годичный взнос; nEdx – единовременный взнос; nAx – коэффициент рассрочки

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели — коммутационные числа.

Коммутационные числа — это специальные технические показатели, которые сведены в таблицы. Они не несут никакого конкретного «физического» смысла. Их применение вызвано лишь желанием сократить объем ручных вычислений.

Ниже приводятся формулы для расчета наиболее часто используемых коммутационных чисел:

Nx = Dx + Dx + 1 + Dw

где w – предельный возраст таблицы смертности.

С помощью умножения числителя и знаменателя дроби на множитель V x формулы расчета нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид:

1. Единовременная нетто-ставка для лица в возрасте Х лет:

— на дожитие при сроке страхования n лет:

nEx = Dx+n / Dx * 100

— на случай смерти:

а) при страховании на определенный срок:

nAx = Mx –Mx+n / Dx * 100

б) для пожизненного страхования:

nAx = Mx / Dx * 100

Годовая нетто-ставка ( взнос уплачивается в начале страхового года) для лица в возрасте Х лет:

а) на дожитие при соке страхования n лет:

nex = Dx+n / Nx – Nx+n * 100

б) на случай смерти:

— при страховании на определенный срок:

nax = Mx – Mx+n / Nx – Nx+n * 100

— при пожизненном страховании:

nax = Mx / Nx * 100

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утвержденную приказом Росстрахнадзора от 28 июня 1996 г. № 02-02/18.

Источник

Пресса о страховании, страховых компаниях и страховом рынке

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью «Рассылки» или «Статистики разделов» на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском». Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток. ![]()

|

![]()

Экономика и жизнь , 17 мая 1995 г.

Норма доходности по инвестированию временно свободных средств страховых резервов. Текущие выплаты (аннуитеты). Расчет и возврат выплат по страховым событиям.

Под страхованием жизни как вида страховой деятельности понимаются виды личного страхования, расчеты тарифных ставок по которым производят с помощью актуарных методов, используя при этом таблицу смертности и норму доходности по инвестированию временно свободных средств страховых резервов. Договоры страхования жизни должны заключаться сроком не менее 1 года. Какую норму доходности можно использовать на 1995 год, зная о том, что в течение 1994 года учетная ставка рефинансирования уменьшилась с 240 до 110 процентов и поднялась к концу года до 200 процентов?

— Размер доходов от инвестирования временно свободных средств страховых резервов зависит от большого числа факторов. К ним относятся такие, например, как структура размещения и скорость оборота средств резервов, уровень доходности инвестиций по направлению размещения и другие.

При обосновании размера тарифных ставок по видам страхования, относящимся к страхованию жизни, страховщикам необходимо учитывать максимально возможный набор факторов, влияющих на уровень доходности инвестиций конкретной страховой организации. При этом следует исходить из принципа осторожности, не допуская неоправданного завышения в оценке нормы доходности на перспективу.

Учитывая экономическую ситуацию в стране, условиями страхования может быть предусмотрена возможность изменения нормы доходности в течение срока действия договора страхования по согласованию между страховщиком и страхователем. При этом могут быть реализованы два варианта:

— изменения размера страхового взноса при постоянной величине страховой суммы;

— изменения страховой суммы при неизменной величине страхового взноса.

В правилах страхования в этом случае необходимо определить условия, при которых может быть осуществлен пересмотр финансовых обязательств страховщика и страхователя. Следует иметь в виду, что любые изменения к действующему договору страхования должны быть документально подтверждены дополнительным соглашением между страховщиком и страхователем.

Что понимается под текущими выплатами?

— Под текущими выплатами при страховании жизни понимается выплата в течение срока, определенного договором страхования, с установленной периодичностью ренты, пенсии в размере, согласованном между страховщиком и страхователем.

Что понимается под аннуитетами?

— Под аннуитетом понимается современная стоимость серии регулярных выплат, производимых с определенной периодичностью в течение срока, установленного договором страхования.

Страхование аннуитетов предусматривает обязательства страховщика по выплате установленной договором страхования денежной суммы с определенной периодичностью в течение согласованного между страховщиком и страхователем периода времени или пожизненно.

Аннуитеты в зависимости от условий страхования могут быть немедленные и отсроченные, пожизненные и срочные, с постоянной и переменной величиной выплат. Периодичность текущих выплат определяется условиями страхования.

Расчет тарифов по страхованию аннуитетов осуществляется с помощью актуарных методов, в основе которых заложена эквивалентность обязательств страховщика и страхователя.

Вся пресса за 17 мая 1995 г.

Вся пресса за 17 мая 1995 г.

Смотрите другие материалы по этой тематике: Инструменты, Выплаты, Страхование жизни

Источник

| | | |||

|

| ||||

Найти : главное , по изданию , по теме , за период

Найти : главное , по изданию , по теме , за период