Основные модели инвестиций в экономике

В экономической науке различают следующие основные модели инвестиций:

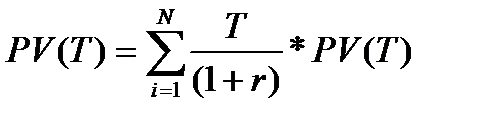

Неокейнсианская модель инвестиций.Неокейнсианская модель построена на сравнении объема предполагаемых инвестиций с альтернативными способами использования денег. По этой модели сравниваются доходность проекта, требующего капиталовложений и альтернативные варианты вложения денег.

(1.1)

(1.1)

Если проект, требующий капиталовложений в размере I0 , будет приносить ежегодный доход Т в течении N лет, то инвесторы вложат в него деньги только в том случае, когда I0

Неоклассическая модель инвестиций. В неоклассической модели инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Общий объем расходов на инвестиции в основные фонды предприятий представляет сумму чистых инвестиций и инвестиций на возмещение износа капитала. В данной модели рассматривается 2 вида фирм:

— фирма, сдающая капитал в аренду;

— фирма, арендующая капиталю.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала MPK.

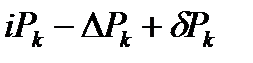

Фирма, сдающая капитал в аренду несет 3 вида издержек:

1) альтернативные издержки, связанные с упущенным процентом i*Pk.

2) издержки изменения цены капитала за время сдачи его в аренду.

3) издержки от износа.

Суммарные издержки фирмы от сдачи капитала в аренду оценивается в виде:

(1.2)

(1.2)

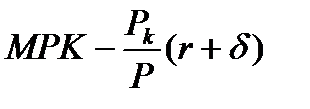

Реальная прибыль на единицу сданного в аренду капитала составляет:

(1.3)

(1.3)

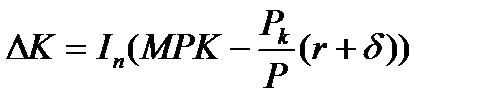

Чистые инвестиции рассматриваются как функция от нормы прибыли:

(1.4)

(1.4)

При  , чистые инвестиции фирмы увеличиваются, и наоборот.

, чистые инвестиции фирмы увеличиваются, и наоборот.

На величину инвестиций оказывает влияние налоговая политика. При расчете прибыли для взимания налога на прибыль корпораций амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, а прибыль – завышается и, следовательно, налог на прибыль становиться излишне обременительным и подрывает стимулы к инвестированию.

Иногда государство для стимулирования инвестиций вводит инвестиционный налоговый кредит – сокращение налоговых платежей фирмы пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к снижению издержек на единицу капитала и увеличению инвестиций.

Джеймс Тобин предложил следующую интерпретацию принятия фирмами решения об инвестировании. Он ввел показатель, который носит название qТобина:

(1.5) В числителе – стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в случае их приобретения существующим ценам. Тобин полагал, что если q>1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать запасы капитала. Если q

(1.5) В числителе – стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в случае их приобретения существующим ценам. Тобин полагал, что если q>1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать запасы капитала. Если q

· Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

· Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

· Ожидаемый уровень доходностиинвестированного капитала с учетом всех рисков проекта.

· Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании). Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования имеет следующие преимущества:

* стоимость капитала можно точно рассчитать;

* по стоимости капитала можно судить по крайней мере об одном из возможных вариантов альтернативного использования ресурсов — возврате денег акционерам и кредиторам пропорционально их вкладам в капитал предприятия.

Однако есть у этого подхода и недостатки, которые заключаются в следующем:

* средневзвешенная стоимость капитала рассчитывается на основе процента по заемным средствам и дивиденда, но и процент, и дивиденды включают в себя поправку на риск; в ходе дисконтирования поправка на риск учитывается при расчете сложного процента, поэтому риск как бы нарастает равномерно с течением времени (однако это происходит не всегда);

* средневзвешенная стоимость капитала не является постоянной величиной, и в результате осуществления инвестиций она может измениться при следующих условиях:

* средневзвешенная стоимость капитала усредняет все риски предприятия, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут сильно отличаться по степени и характеру риска;

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Источник

Инвестиции. Неоклассическая модель инвестиций в основные фонды

Инвестиции– расходы предпринимателей, направленные на расширение производства и повышение качества продукции. Предприятия, как правило, осуществляют инвестиции по следующим направлениям:

• строительство новых производственных зданий и сооружений;

• закупки нового оборудования, техники и технологий;

• дополнительные закупки сырья, материалов и других предметов труда;

• строительство жилья и ряда объектов строительного назначения и т.д.

Роль инвестиций в макроэкономике неоднозначна.

Во-первых, они выступают важнейшим элементом совокупных расходов, а потому их колебания существенно воздействуют на совокупный спрос. Так, небольшие инвестиции, например, в сферу услуг влияют на низкую занятость в этой сфере, незначительный ее удельный вес в общей массе конечных товаров и услуг.

Во-вторых, инвестиции ведут к накоплению фондов предприятий, что создает базу для экономического роста в будущем.

В-третьих, нерациональное использование инвестиций приводит к замораживанию производственных ресурсов, а следовательно, к сокращению объема национального производства. Так, незавершенное строительство в нашей экономике является одной из причин омертвления материальных ресурсов, сокращения эффективности производства.

Источники инвестиций – это либо собственные средства предприятий (прибыль, амортизационные отчисления), либо заемные средства (кредит, лизинг, селенг и т.д.). Инвестиции следует ожидать, пока ставка реального процента равна ожидаемой норме чистой прибыли. Между приростом инвестиций и приростом объема национального производства (дохода) существует определенное устойчивое соотношение. Оно основано на том, что каждый расход на инвестиции превращается в первичные, затем вторичные и т.д. доходы. Это было названо мультипликационным (множительным) эффектом. Сам мультипликатор представляет собой числовой коэффициент, который показывает размеры роста национального производства (ВНП) при увеличении объема инвестиций. Величина мультипликатора (М)равна

где МРС – предельная склонность к потреблению; МРS – предельная склонность к сбережению. Как же действует мультипликационный эффект?

Пример.Предприятие осуществляет выпуск дополнительной продукции и для этого привлекает дополнительных рабочих, выплачивая им по 60 тыс. руб. в месяц, т.е. наши инвестиции, предположим, равны 60 тыс. руб. Пусть у данных рабочих и в обществе МРСравна 2 /3, и 1 /3 их доходов идет на сбережения. Что же мы получаем? При МРС = 2 /3 величина М= 3, т.е. М =  а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

а дополнительный ВНП составит: ВНП = DI М = 60 · 3= 180 тыс. руб.

В неоклассической моделиинвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

1) чем меньше запас капитала, тем выше МРК;

2) чем больше количество применяемого труда, тем выше МРК;

3) чем более совершенна технология, тем выше МРК.

Следовательно, реальная арендная цена капитала растет при уменьшении запаса капитала, увеличении объема применяемого труда и улучшении технологии.

Фирма, сдающая капитал в аренду, несет три вида издержек: Альтернативные издержки: издержки по процентам, т. е. сумма, которую фирма могла бы получить, если бы вместо покупки оборудования положила деньги в банк. Издержки от изменения цены капитала за время сдачи его в аренду -(-dРk).

Издержки от износа. Если S- норма амортизации , то эти издержки составляют SРk.

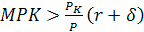

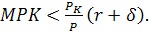

Фирма будет инвестировать, если норма прибыли положительна(MPK>(r+S)Pk/P и уменьшать запас капитала, если наоборот MPK

Макроэкономика рассматривает жилье не как товар длительного пользования, а как реальный актив.

Инвестиции в жилищное строительство в макроэкономике — это совокупные расходы домашних хозяйств, государства и предприятий на строительство жилья.

В экономическом смысле инвестиции в жилищное строительство– это предложение нового жилья, которые равны приросту жилищного фонда.

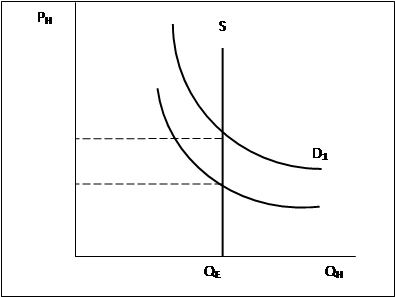

Спрос на жильё (на Рис. 6.1. это кривая D) определяется многими факторами, но важнейшими из них являются:

Ø уровень текущих доходов населения,

Ø масштабы накопленного богатства,

Ø доход от владения жильём,

Ø издержки владения жильём.

Рис. 6.1. Рынок жилья (жилищного фонда)

Доход от владения жильём представляет собой арендную плату или квартирную плату, получаемую домовладельцем, если дом или квартира сдаются в аренду.

В том случае, если дом или квартира не сдаются в аренду, то доход от владения жильёмвыступает в форме вменённого дохода, получаемого от проживания в собственном жилище, плюс прирост стоимости актива, которым является жильё, в результате роста цен на жильё.

Издержки владения жильём включают в себя амортизацию жилищного фонда, затраты на ремонт жилья, процент по ипотечному кредиту, налог на недвижимость, страхование жилья.

Предложение нового жилья – это величина инвестиций в жилищное строительство (IH).

Рис. 6.2. Инвестиции в жилищное строительство

(предложение нового жилья)

Факторы на стороне предложения, которые формируют издержки производства в новом строительстве. К ним можно отнести

· цены на материалы и технику в строительной индустрии,

· заработная плата рабочих строителей,

· стоимость земельных участков,

· государственное регулирование жилищного строительства,

· ставка процента на финансовом рынке.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Источник

Неоклассическая модель инвестиций в основные фонды предприятия

В неоклассический модели инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене  . Реальная цена, как уже было выяснено в главе 2, совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

. Реальная цена, как уже было выяснено в главе 2, совпадает с предельной производительностью капитала МРК. Из свойств производственной функции следует, что:

1) чем меньше запас капитала, тем выше МРК;

2) чем больше количество применяемого труда, тем выше МРК;

3) чем более совершенна технология, тем выше МРК.

Следовательно, реальная арендная цена капитала растет при уменьшении запаса капитала, увеличении объема применяемого труда и улучшении технологии.

Фирма, сдающая капитал в аренду, несет три вида издержек:

Альтернативные издержки. Если  цена приобретения единицы капитала, i — номинальная ставка процента, то i

цена приобретения единицы капитала, i — номинальная ставка процента, то i  — это издержки по процентам, то есть сумма, которую фирма могла бы получить, если бы вместо покупки единицы оборудования положила деньги в банк.

— это издержки по процентам, то есть сумма, которую фирма могла бы получить, если бы вместо покупки единицы оборудования положила деньги в банк.

Издержки от изменения иены капитала за время сдачи его в аренду — (

Издержки от износа. Если δ — норма амортизации (часть стоимости капитала, потерянная в течение определенного времени, как правило, года, в результате износа), то эти издержки составляют  .

.

Суммарные издержки от сдачи единицы капитала в аренду, таким образом, равны:

где  темп инфляции инвестиционных товаров. Будем считать, что темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров, то есть

темп инфляции инвестиционных товаров. Будем считать, что темп инфляции инвестиционных товаров совпадает с темпом инфляции остальных товаров, то есть  . Тогда издержки на единицу капитала

. Тогда издержки на единицу капитала

Реальная прибыль на единицу сданного в аренду капитала (норма прибыли) составит:

Фирма будет инвестировать, если норма прибыли положительна, то есть  и уменьшать запас капитала, если

и уменьшать запас капитала, если

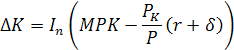

Чистые инвестиции  — это изменение запаса капитала ΔК. Общий объем расходов на инвестиции в основные фонды предприятия I равен сумме чистых инвестиций и инвестиций на возмещение износа капитала.

— это изменение запаса капитала ΔК. Общий объем расходов на инвестиции в основные фонды предприятия I равен сумме чистых инвестиций и инвестиций на возмещение износа капитала.

Чистые инвестиции являются функцией от нормы прибыли

Чистые инвестиции фирмы увеличиваются (  ), если

), если  . Чистые инвестиции фирмы уменьшаются (

. Чистые инвестиции фирмы уменьшаются (  ), если

), если

Инвестиции в основные фонды предприятий зависят от МРК, издержек на единицу капитала и величины износа капитала.

Поскольку с ростом реальной ставки процента г растут издержки сдачи капитала в аренду, го прибыль снижается и инвестиции падают.

При снижении r инвестиции растут. Таким образом, неоклассическая модель объясняет убывающий характер зависимости инвестиций от ставки процента.

Из модели ясно, что сдвиги функции инвестиций зависят от изменения МРК, то есть изменение запаса капитала, объема применяемого труда и технологии вызывают изменение инвестиционного спроса.

Если первоначальный запас капитала таков, что МРК больше издержек на единицу капитала, то инвестиции будут положительными, запас капитала будет увеличиваться и его предельный продукт начнет уменьшаться. В противном случае запас капитала уменьшится, а его МРК увеличится.

Устойчивое состояние запаса капитала поэтому характеризуется следующим условием:

Если принять такие единицы измерения цен инвестиционных товаров, чтобы  , то условие достижения устойчивого состояния

, то условие достижения устойчивого состояния

Скорость движения к устойчивому состоянию зависит от быстроты изменения запаса капитала, а именно от затрат на ввод новых зданий и установку оборудования.

Скорость ввода инвестиций можно оценить с помощью следующей модели. Пусть желаемый запас капитала для фирмы в момент (t+1) и во все последующие периоды равен K * . Тогда из-за того, что запас капитала фирмы в следующем периоде (  ) не равен К*, она несет потери

) не равен К*, она несет потери  . Пусть издержки по вводу инвестиций также описываются квадратичной функцией

. Пусть издержки по вводу инвестиций также описываются квадратичной функцией  ,

,  параметры,

параметры,  . Тогда суммарные издержки фирмы составят

. Тогда суммарные издержки фирмы составят  .

.

Фирма стремится минимизировать издержки, то есть решает задачу:

Из решения этой задачи следует, что  .

.

Если считать, что  — устойчивое состояние запаса капитала, то скорость движения к этому состоянию зависит от коэффициента

— устойчивое состояние запаса капитала, то скорость движения к этому состоянию зависит от коэффициента

Если  велико по сравнению с

велико по сравнению с  то устойчивое состояние будет достигнуто очень быстро. Если, напротив, сравнительно велико, то процесс корректировки будет очень медленным.

то устойчивое состояние будет достигнуто очень быстро. Если, напротив, сравнительно велико, то процесс корректировки будет очень медленным.

На величину инвестиций оказывает влияние налоговая политика. При расчете прибыли для взимания налога на прибыль корпораций амортизация рассчитывается исходя из первоначальной стоимости запаса капитала. Поэтому в периоды инфляции величина амортизации занижается, а прибыли — завышается и, следовательно, налог на прибыль становится излишне обременительным и подрывает стимулы к инвестированию.

Иногда государство для стимулирования инвестиций вводит инвестиционный налоговый кредит — сокращение налоговых платежей фирмы пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к снижению издержек на единицу капитала и увеличению инвестиций.

Джеймс Тобин предложил следующую интерпретацию принятия фирмами решения об инвестировании. Он ввел показатель, который носит название q Тобина:

В числителе — стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе — стоимость этих благ в случае их приобретения по существующим ценам. Тобин полагал, что если q > 1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому выгодно увеличивать величину капитала. Если q

Теория q Тобина представляет собой иную формулировку неоклассической теории инвестиций. Если прибыль фирм от владения капиталом положительна,  , то владение этими фирмами привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Аналогично, если прибыль отрицательна, то q падает. q Тобина отражает не только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная стоимость акций растет, если в результате изменения экономической политики ожидается повышение в будущем прибыльности инвестиций.

, то владение этими фирмами привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Аналогично, если прибыль отрицательна, то q падает. q Тобина отражает не только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная стоимость акций растет, если в результате изменения экономической политики ожидается повышение в будущем прибыльности инвестиций.

q можно интерпретировать как приведенные к настоящему моменту дивиденды, выплачиваемые фирмами на единицу установленного капитала. Если считать, что чистая прибыль от единицы установленного капитала  не меняется во времени, то

не меняется во времени, то

Если q > 1, то , и, согласно неоклассической теории инвестиций, фирмы будут инвестировать. Если q

Источник