- Как и за что получить инвестиционный налоговый вычет

- За что получают инвестиционные вычеты

- Если планируете долгосрочные инвестиции в ценные бумаги или ПИФы

- Если планируете инвестиции с низким риском

- Если планируете инвестиции с высокой доходностью

- Запомнить

- Как получить 52 000 рублей за вложение денег на индивидуальный инвестиционный счет (ИИС)

- Что нужно знать об ИИС в 2020 году

- Кто может получить вычет по ИИС

- Вычет типа А — на взносы

- Вычет типа Б — на доходы

- Какой тип ИИС выбрать: тип А или тип Б

- Документы для оформления вычета по ИИС

- Как быстро и недорого оформить вычет

Как и за что получить инвестиционный налоговый вычет

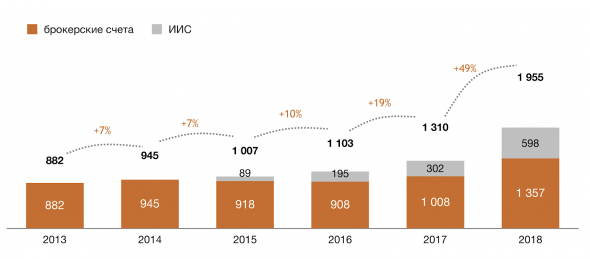

С 2014 года Россия стимулирует частных инвесторов проявлять активность на фондовом рынке. Делают это через инвестиционные льготы — вычеты для возврата собственных средств у государства. В 2015 году для этих же целей появились ИИС и дополнительные вычеты. Результаты говорят, что стимулы работают — количество брокерских счетов с учетом ИИС с 2014 года выросло в два раза:

Количество брокерских счетов на Московской Бирже. Источник: Московская Биржа

#справка ИИС можно открыть только у российского брокера. Как выбрать брокера на российском рынке

За что получают инвестиционные вычеты

Государство стимулирует нас тремя способами, делая возврат:

- с прибыли на обычном брокерском счете,

- НДФЛ для ИИС (тип А),

- с прибыли на ИИС (тип Б).

#справка Налоговую базу можно уменьшить не только с помощью налогового вычета. Если за год инвестиционной деятельности у вас получился отрицательный финансовый результат, вы можете перенести его на будущие периоды

Кто может его получить

Все желающие, обязательное условие — платить налог на доход в РФ. Остальные требования для каждого вычета свои, регулирует их налоговый кодекс и статья 219.1. Рассмотрим их подробнее ниже.

#справка Налоговый вычет можно получить только за три последних года. Если вы подаете на него в 2019 году, то деньги вернут за 2018, 2017 и 2016 года. За более ранние периоды налоговый вычет получить уже нельзя

Как выбрать налоговый вычет

Чтобы получить наибольшую выгоду, определитесь с типом налогового вычета заранее. Выберите, какой из видов инвестирования вам подходит:

- долгосрочные в ценные бумаги или ПИФы,

- низкорисковые,

- высокодоходные.

#справка Самостоятельно подать налоговую декларацию можно очно и через личный кабинет ФНС. Подробнее: Как получить налоговый вычет по ИИС

Если планируете долгосрочные инвестиции в ценные бумаги или ПИФы

Счет: обычный брокерский счету у российского брокера

Срок владения ценными бумагами: более трех лет

Сумма инвестирования: не ограничена

Размер вычета: не ограничен, зависит от дохода и срока владения ценными бумагами

Вычет подходит инвесторам, в чьем портфеле более трех лет лежат ценные бумаги и паи открытых ПИФов, управляемых российскими компаниями. Для вычета подходят только бумаги, купленные начиная с 1 января 2014 года. Вычет оформляется после продажи, обмена или погашения этих бумаг.

Как считать. Сумма вычета считается по формуле: min(3 млн руб. Х Кцб Х 13%; прибыль Х 13%), где

- 3 млн руб. — зафиксированная в налоговом кодексе сумма, одинакова для всех;

- 13% — налог на доходы, который вы должны заплатить со своей инвестиционной прибыли;

- Кцб = (количество полных лет владения ценными бумагами, умноженное на доход от реализации этих бумаг) и деленное на доход от реализации этих бумаг.

Представим, что вы получили доход 5 млн руб. от реализации облигаций, которыми владели 3 года и 6 млн руб. от продажи акций, которыми владели 4 года. Ваша инвестиционная прибыль составляет 11 млн руб. Тогда

- Кцб = (5 млн руб. Х 3 + 6 млн руб. Х 4) / (5 млн руб. + 6 млн руб.) = 3,5

- налоговый вычет = min(3 млн руб. Х 3,5 Х 13%; 11 млн руб. Х 13%) = 1,38 млн руб.

#справка Кцб — комиссия по ценным бумагам

Документы для налоговой. Российский брокер сам учтет налоговый вычет по всем инструментам, которые подходят под описанные выше условия. Для этого напишите ему заявление на получение налогового вычета.

Если решите подавать на налоговый вычет самостоятельно, то в ФНС нужно принести:

- заполненную декларацию по форме 3-НДФЛ,

- справку по месту работы по форме 2-НДФЛ,

- подтверждение права на налоговый вычет (например, отчет брокера, в котором будет подтвержден срок владения ценными бумагами и расчет налогового вычета).

Если планируете инвестиции с низким риском

Счет: ИИС

Тип вычета: со взноса на ИИС (тип А)

Необходимый срок действия счета: более трех лет

Сумма инвестирования: до 1 млн рублей в год

Размер вычета: до 52 тыс. рублей, зависит от внесенной на счет суммы

Максимальная сумма пополнения ИИС — 1 млн руб. в год, а максимальная сумма, с которой можно можно получить вычет для типа А — 400 тыс. руб. в год. Сумму сверх 1 млн руб. брокер переведет на обычный брокерский счет. Такой тип вычета подходит начинающим или консервативным инвесторам.

Этот вычет можно получить уже в следующем году после зачисления средств на счет. Другие типы налогового вычета придется ждать 3 года.

Однако ограничение на закрытие счета сохраняется — его нельзя закрывать в течение трех лет после открытия. Иначе все полученные вычеты придется вернуть обратно государству.

#справка По закону нельзя иметь больше одного ИИС. В случае заключения нового договора на ведение ИИС, предыдущий должен быть прекращен в течение месяца

Как считать. Размер выплат ограничен суммой в 52 тыс. руб. и считается как сумма внесенных средств за год, умноженная на 13%.

Максимальная сумма, от которой может рассчитываться налоговый вычет, — 400 тыс. руб. Если внесете на счет 500 тыс. руб., то государство вернет только 52 тыс. руб.

Документы для налоговой. В данном случае подавать налоговую декларацию нужно самостоятельно. Для этого нужно передать в налоговую следующие документы:

- заполненная декларация по форме 3-НДФЛ,

- справка с работы по форме 2-НДФЛ,

- подтверждение права на получение налогового вычета (например, договор на ведение ИИС, договор о брокерском обслуживании),

- подтверждение факта зачисления средств на ИИС (платежное поручение, приходно-кассовый ордер, поручение на зачисление денежных средств с отчетом брокера).

#важно В конце мая 2019 года правительство подняло вопрос об отмене данного типа налогового вычета. Следите за новостями, решение будет принято к концу года. Подробнее: Минфин предлагает отменить налоговые льготы с покупки ценных бумаг

Если планируете инвестиции с высокой доходностью

Счет: ИИС

Тип вычета: с дохода на ИИС (тип Б)

Необходимый срок действия счета: более трех лет

Сумма инвестирования: до 1 млн рублей в год

Размер вычета: не ограничен, зависит от дохода

Тип вычета Б подходит опытным инвесторам, спекулянтам и тем, кто планирует зарабатывать на инвестициях более 52 тыс. рублей в год. Для возврата вычета придется ждать три года, после этого можно получить вычет и закрыть счет.

#справка Если не уверены, что ваша доходность будет выше 52 тыс. руб., посмотрите в сторону вычета типа А на ИИС. Там эта сумма вернется гарантировано при пополнении счета на 400 тыс. руб.

Для этого вычета не обязательно иметь официальный доход, поэтому можете открыть его на своих детей (старше 14 лет).

Как считать. Размер налогового вычета равен подоходному налогу, который вы должны заплатить государству, и считается как 13% от полученной инвестиционной прибыли. Другими словами, государство в данном случае не взимает подоходный налог с инвестора.

Документы для налоговой. Обычно брокер самостоятельно учитывает налоговый вычет: не удерживает налог с прибыли при закрытии ИИС. Для этого передайте ему справку из налоговой, что вы ранее не получали другой тип налогового вычета — с суммы, внесенной на ИИС (тип А), и что у вас нет других договоров на ведение ИИС.

Если решили самостоятельно подать документы в налоговую, то вам понадобятся:

- заполненная декларация по форме 3-НДФЛ,

- подтверждение факта совершения операций на ИИС (например, отчет брокера).

Запомнить

Инвестиционный налоговый вычет — возможность вернуть часть своих денег у государства. Чтобы его получить, рекомендуем придерживаться следующего плана:

- определитесь со стилем инвестирования: вы собираетесь делать рискованные и высокодоходные операции или будете придерживаться консервативных стратегий,

- выберите наиболее подходящий для вас тип налогового вычета,

- убедитесь, что вы соблюдаете все условия для его получения,

- обсудите с вашим брокером особенности уплаты им налогов и возможности получения через него налогового вычета.

Опубликовано от 25.06.2019

Источник

Как получить 52 000 рублей за вложение денег на индивидуальный инвестиционный счет (ИИС)

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Источник