Бросить ненужную фирму (ООО) или официально ликвидировать?

Ни для кого секрет, что часть юридических лиц, числящихся в ЕГРЮЛ, относятся к категории «брошенных». По большей части это коммерческие организации, участники и директор которых по разным причинам прекратили вести через них какую-либо деятельность и перестали сдавать установленную законом отчетность в налоговую инспекцию, Пенсионный фонд, а также в Фонд социального страхования.

В данной статье мы расскажем, что происходит с «забытыми» юридическими лицами, и какие последствия этой забывчивости могут ожидать учредителей и руководителя брошенной фирмы. Поскольку большинство юридических лиц в России имеют организационно-правовую форму ООО (общества с ограниченной ответственностью), в первую очередь сказанное будет относиться именно к ним.

Обратимся к законодательству. Согласно статье 21.1 федерального закона No 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

«1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее — решение о предстоящем исключении).

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.*

*Примечание: имеется ввиду наличие в ЕГРЮЛ сведений о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве.

Зная о приведенных выше положениях закона, многие предприниматели ошибочно приходят к выводу, что делать с ненужным, прекратившим деятельность ООО вообще ничего не нужно. «А зачем? — говорят они. — Налоговая инспекция и так закроет ООО через год после прекращения деятельности. Не буду сдавать отчеты, не буду совершать платежи по расчетному счету (или вообще закрою счет в банке), и дело в шляпе!»

Это наивные и весьма опасные рассуждения, к сожалению, бытующие среди определенной части бизнес-сообщества. Основная ошибка заключается в том, что в законе сказано: «юридическое лицо может быть исключено из единого государственного реестра юридических лиц — т.е. регистрирующий орган имеет право исключить из ЕГРЮЛ брошенную фирму, но вовсе не обязан это делать.

На практике это означает, что никакой автоматической ликвидации бездействующих ООО и других юридических лиц не происходит — здесь как кому повезет. Часть таких предприятий действительно исключается из ЕГРЮЛ решением налогового органа (не обязательно именно через год, чаще всего позже), другие же продолжают числиться в ЕГРЮЛ долгие годы и после того, как про них благополучно «забыли» участники и руководитель.

При этом, хотя фирма и бездействует, с ее руководителя обязанность обеспечить своевременную сдачу отчетных документов (налоговых деклараций и др.) никто не снимал. За несдачу отчетности юридическое лицо и его директор могут быть оштрафованы, несвоевременно уплаченные штрафы влекут за собой начисление пеней — в результате у брошенного ООО появляется и начинает постепенно увеличиваться задолженность перед бюджетом. Участники и директор ООО могут об этом и не знать, но это только усугубляет проблему, которая растет как снежный ком.

Бывает и так, что учредители бросают ООО не по причине прекращения бизнеса, а вполне осознанно, накопив серьезные долги перед кредиторами или бюджетом, в надежде на то долг будет взыскан с только с самого ООО как с юридического лица, а они как участники отвечают по долгам ООО лишь в пределах своих вкладов в уставный капитал, который у большинства ООО составляет минимальную установленную законом сумму — всего 10.000 рублей. Следствием такого подхода, если будет доказано, что ООО попало в «долговую яму» и (или) перестало платить налоги, привели действия его ответственных лиц, может быть привлечение данных лиц к уголовной ответственности. Но даже если же действия участников и руководителя ООО не содержат состава преступления, и к финансовому краху ООО привели объективные причины (например, изменившаяся конъюнктура рынка), это им вряд ли поможет. Почему — объясним ниже.

Предположим, Вы — учредитель или бывший директор ООО с задолженностью, которое было исключено из ЕГРЮЛ как бездействующее по решению налогового органа. Можно кричать «Ура!», регистрировать новое ООО, и продолжать в нем свой бизнес, «очищенный» от старых долгов? А вот и нет!

Причина в том, что с 1 января 2016 года вступили в силу очередные изменения закона 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предоставившие регистрирующему органу право отказывать в регистрационных действиях по новым основаниям. В частности, подпункт «ф» пункта 1 статьи 23 дает налоговым органам право отказать в регистрации нового юридического лица или регистрации изменений в ЕГРЮЛ и (или) учредительных документах существующего юридического лица заявителю, который на момент исключения недействующего ООО из ЕГРЮЛ:

— владел в нем не менее чем 50% голосов на общем собрании участников (т.е. долей не менее чем 50% уставного капитала);

— являлся его руководителем (директором, генеральным директором. ),

при условии, что это «старое» ООО, к которому он имел отношение по перечисленным выше основаниям:

а) на момент исключения из ЕГРЮЛ имело задолженность перед бюджетом;

б) к моменту исключения о данном ООО была внесена запись в ЕГРЮЛ о недостоверности сведений о юридическом лице (например, об отсутствии ООО по юридическому адресу).

Право налогового органа отказывать данным категориям заявителей действует в течение трех лет с момента исключения брошенного ими, недействующего юридического лица из ЕГРЮЛ.

Практика показывает, что регистрирующие налоговые органы (в том числе МИФНС No 15 по Санкт-Петербургу), активно пользуются этим правом. Таким образом, просто бросить проблемное ООО и вместо него зарегистрировать новое, в настоящее время не получится.

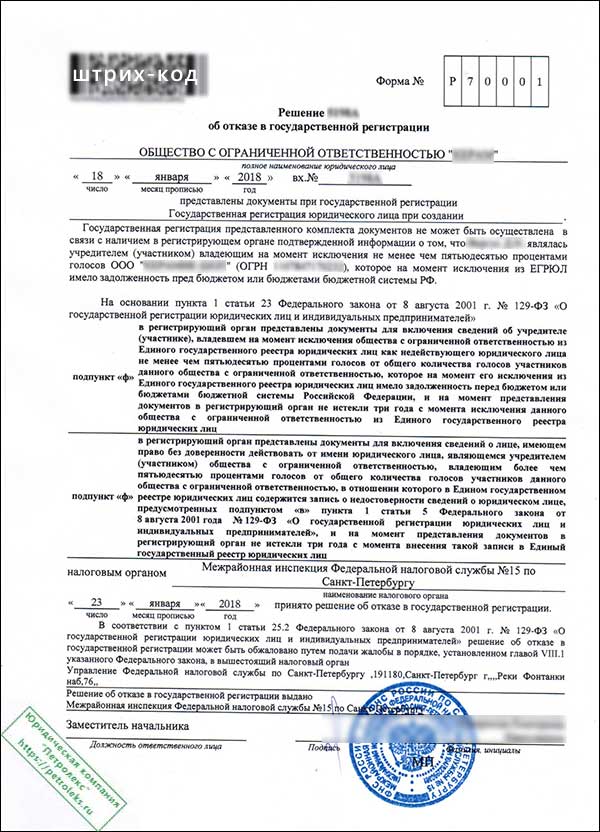

В качестве примера ниже опубликована скан-копия отказа МИФНС 15 по СПб в регистрации ООО заявителю, который пытался зарегистрировать в 2018 году новую фирму после того, как бросил старое ООО с налоговой недоимкой, в котором он был и участником со 100-процентной долей, и генеральным директором:

В предпринимательском сообществе подобные отказы, основанные на положениях закона 129-ФЗ, называют «тихой дисквалификацией» и «запретом на профессию» — ведь правовое положение бывших учредителей и директора по существу аналогично внесению в реестр дисквалифицированных лиц по решению суда сроком на 3 года. Разница в том, что налоговый орган принимает решение об отказе в государственной регистрации по закону 129-ФЗ, не обращаясь в суд. Кроме того, реестр дисквалифицированных лиц является общедоступным — любой человек на специализированном интернет-ресурсе может проверить, не включены ли сведения о нем в данный реестр. К сожалению, подобного открытого источника информации о лицах — бывших учредителях и руководителях недействующих фирм, в отношении которых действует 3-летний запрет быть заявителями при регистрации новых юридических лиц — не существует. О данном факте человек может достоверно узнать лишь по получении отказа, подобного опубликованному выше на этой странице.

Впрочем, цель данной статьи — не критика закона (который, возможно, нуждается в доработке), и тем более не попытка оправдать предпринимателей, которые халатно относятся к своим обязанностям, бросая ставшие ненужными ООО, АО и другие фирмы. Наша задача — дать ответ на вопрос: «Как правильно поступить с юридическим лицом, когда необходимость в нем отпала, и из источника прибыли оно превратилось в обузу?»

Ответ, как, вероятно, уже понял уважаемый читатель, довольно прост: ни в коем случае не бросать и не надеяться на «авось проблема сама собой рассосется»! Риск оказаться учредителем или руководителем исключенного из ЕГРЮЛ ООО и получить 3-летний запрет на возможность дальнейшего ведения бизнеса неоправданно велик. Не бросайте ненужное, бездействующее ООО, а ликвидируйте!.

Успешно выполнить ликвидацию юридического лица Вам поможет наша компания, Подробно об услугах по ликвидации ООО, а также АО, коммерческих и некоммерческих организаций, читайте на этой странице.

Порядок ликвидации ООО или юридического лица иной формы описан в уже не раз упомянутым законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Процедура ликвидации — не самая простая, и состоит из нескольких этапов:

— уведомление регистрирующего органа о ликвидации юридического лица;

— публикация объявления о ликвидации в журнале «Вестник государственной регистрации»;

— 2-месячное ожидание обращений потенциальных кредиторов (в этот период рекомендуется привести в порядок дела ООО, провести сверку с налоговой инспекцией и внебюджетными фондами, погасить налоговую задолженность при ее наличии и т.п.);

— представление в налоговую инспекцию промежуточного ликвидационного баланса и уведомление об этом регистрирующего органа;

— представление в налоговую инспекцию окончательного ликвидационного баланса;

— регистрация ликвидации юридического лица (это заключительный этап, на котором регистрирующий орган вносит в ЕГРЮЛ запись о ликвидации и выдает Уведомление о снятии с учета юридического лица в налоговом органе).

Официальная ликвидация является единственным законным способом избавления учредителей и руководителя как от самого ООО, так и от негативных правовых последствий невыполнения от этой процедуры.

Источник

Как технично бросить компанию

Как быть с ненужной компанией? А стоит ли вообще что-то делать с организацией, которая давно уже не работает или не работала вовсе?

Самый простой, который может прийти на ум, и при этом еще и бесплатный способ избавиться от компании – это просто бросить данную фирму: перестать сдавать отчетность в налоговый орган и фонды, прекратить операции по расчетным счетам. И тогда по прошествии 12 месяцев такое юридическое лицо, согласно п. 1 ст. 21.1 ФЗ «О государственной регистрации юридических лиц (далее – ЮЛ)» может быть признано налоговым органом как фактически прекратившее свою деятельность, что дает право налоговой инспекции принять решение об исключении данной организации из реестра юридических лиц.

Чтобы не нарушать права возможных кредиторов или других заинтересованных лиц при исключении компании из реестра ЮЛ, предусмотрен следующий порядок принудительного закрытия недействующей компании налоговой инспекцией:

- Принимается решение о предстоящем исключении недействующей компании из реестра ЮЛ.

- В течение 3-х дней данное решение публикуется в печатном издании, в настоящее время это «Вестник государственной регистрации». Так же в этом сообщении должен быть указан адрес, по которому можно будет отправить возражения об исключении компании из реестра. На отправку такого заявления всем заинтересованным лицам законодатель выделяет трехмесячный срок с момента публикации сообщения в печатном издании.

- Если в течение 3-х месяцев найдутся внимательные и общительные кредиторы либо иные заинтересованные лица, которые пришлют свои возражения относительно исключения компании из реестра ЮЛ, то налоговый орган не имеет право исключить данную компанию из реестра ЮЛ. Соответственно данное юр. лицо может быть закрыто только в порядке ст. 61 «Ликвидация юридического лица» ГК РФ либо в рамках ФЗ «О несостоятельности (банкротстве)».

Хочу обратить ваше внимание на важный момент: несдача отчетности и отсутствие движений по расчетным счетам в течение 12 и более месяцев являются признаками, дающими налоговой инспекции право на исключение вашей компании из реестра, но не заблуждайтесь на тот счет, что это ее обязанность.

Конечно, со временем налоговой инспекции придется исключить недействующую компанию из реестра ЮЛ, но как показывает практика, это может занять не один год.

На первый взгляд может показаться, что все хорошо: бросаем компанию, не сдаем отчетность, забываем про счета в банках и через год-другой компания исключается из реестра юридических лиц силами налоговой инспекции без каких-либо дополнительных затрат с нашей стороны. Но…

Давайте остановимся более подробно на тех «подводных камнях», о которые может «разбиться» наш спокойный сон. Начнем с самых маленьких «камушков»:

1. Когда налоговый орган принудительно исключает юридическое лицо из реестра ЮЛ как недействующее Общество, у которого, при этом, имеются долги перед бюджетом РФ, его бывший руководитель и/или (ОБРАТИТЕ ВНИМАНИЕ) собственник с долей в уставном капитале не менее 50 % на 3 года теряет право становиться директором/участником Общества (п. «ф», ч.1, ст. 23 ФЗ «О гос. регистрации ЮЛ»). На практике это означает, что 3 года вы не сможете зарегистрировать на себя новую фирму или стать генеральным директором в любой компании. Откуда могут появиться долги перед бюджетом, расскажу ниже.

2. Вы перестаете сдавать отчетность и забываете про компанию. Что следует за этим? За непредставление налоговой декларации за 1 налоговый период, согласно ст. 119 Налогового кодекса РФ, минимальный размер штрафа составляет 1000 руб. Согласно ст. 126 НК РФ, за непредставление налоговому органу запрашиваемой информации для осуществления налогового контроля предусмотрены штрафы от 200 до 100 000 рублей. Также не стоит забывать про пенсионный фонд, фонд социального страхования и органы статистики, за несдачу отчетности в которые также предусмотрены штрафы. В этой статье я не буду перечислять все те штрафы, которые Общество может накопить к тому моменту, когда налоговая инспекция решит его исключить из реестра ЮЛ.

Как вы уже понимаете, сумма штрафов может накопиться немаленькая. Кто-то возразит, что данные штрафы будут числиться на брошенной компании и к владельцу никакого отношения не имеют. Возможно, этот человек еще не знает о поправках, которые внес ФЗ от 28.12.2016 «О внесении изменений в отдельные законодательные акты Российской Федерации». Согласно этому документу, если кредитор докажет, что обязательство не было исполнено Обществом по причине недобросовестных и/или неразумных действий его руководителя либо собственника (пункт 1-3, ст. 53.1 ГК РФ), то на последних может быть возложена субсидиарная ответственность по обязательствам этого Общества. А это значит, что были долги юридического лица, а стали физического.

3. Как это обычно бывает с брошенной компанией: у нее перестают контролировать юридический адрес, на который приходит почтовая корреспонденция. Такое халатное отношение может привести к тому, что возможно ваша брошенная компания стоит в графике выездных налоговых проверок, либо все ограничится камеральной, но вы об этом скорее всего не узнаете. Если у вас была рабочая компания с оборотами по счетам, и вы на 100% уверены, что у вашей компании нет долгов перед фискалами, выездная либо камеральная налоговая проверка докажет совсем иное. Вы просто не сможете предоставить какие-либо пояснения, доказательства понесенных расходов, вашей добросовестности и порядочности. Оспорить Решение налоговой, о котором вы не знаете, я думаю, вряд ли получится, соответственно, оно вступит в силу. Далее возможен вариант развития событий, описанный ранее, с применением поправок ФЗ № 488 и субсидиарной ответственностью бывшего руководителя/собственника брошенной компании. И только уже на этом малоприятном этапе вы имеете все шансы узнать, что уже лично вас привлекают к ответственности за долги брошенной компании.

4. Ну и напоследок самое интересное из того, что нам принес ФЗ № 488: даже после принудительного закрытия компании налоговым органом на протяжении 3 лет кредитор/налоговая инспекция имеет право предъявлять требование непосредственно к ее бывшему руководителю/собственнику, минуя процедуру банкротства брошенной компании. Данное правило действует с 1 сентября 2017 года.

Резюмируя: если почитать обзоры судебной практики по привлечению к субсидиарной ответственности, которые делает мой коллега Игумнов Дмитрий, например, здесь, здесь или здесь, то станет понятно, что «бросание» компании с финансовой историей (а тем более – с долгами) это самый быстрый и удобный путь к субсидиарке. Если вы просто отделаетесь дисквалификацией сроком на 3 года – считайте себя везунчиком.

Честно признаюсь, мы в «Игумнов Групп» любим клиентов, имевших в прошлом привычку бросать свои компании: как правило, это приносит нам существенный объем работы по высоким тарифным ставкам в настоящем. Выбор, когда к нам обратиться – за вами.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Источник