- Как правильно выбрать ПИФ в 2021 году: рейтинг самых доходных и надежных

- Что такое ПИФ

- Рейтинг самых доходных ПИФов по итогам 2019 года

- Стоит ли вкладываться только в доходные паевые инвестиционные фонды

- Подводные камни

- Как правильно выбрать ПИФ в 2020 году

- Коэффициенты показателей ПИФ

- Комиссии ПИФ

- Заключение

- Как выбрать ПИФ? Обучение Банки.ру

- Какие бывают ПИФы?

- Где продаются паи?

- Плюсы ПИФов

- Недостатки ПИФов

- Что с налогами?

- На что еще обратить внимание при выборе ПИФа?

- Точно ли вам нужен ПИФ?

- Как найти «правильный» ПИФ?

- В итоге

Как правильно выбрать ПИФ в 2021 году: рейтинг самых доходных и надежных

Доброго времени суток, читатель!

Предприимчивый гражданин ищет способы и финансовые инструменты для пассивного заработка: вклады в банке; покупка акций, облигаций, валюты; вложения в паевые инвестиционные фонды.

Многие инвесторы предпочитают вкладывать в ПИФы через управляющие компании (сокращенно – УК), и именно об этом виде дохода, рейтинге самых прибыльных представителях, а также всех сопутствующих подводных камнях и пойдет дальше речь.

Предлагаю обратить внимание на паевые инвестиционные фонды – 2020: рейтинг поможет начинающим вкладчикам и всем не определившимся выбрать, куда, зачем и сколько перевести своих кровных на благо семейного или персонального бюджета.

Что такое ПИФ

ПИФом сокращенно называют паевой инвестиционный фонд, который занимается куплей-продажей активов на рынке ценных бумаг. Эти самые активы ПИФ приобретает на средства пайщиков, а доход от этой деятельности делит пропорционально между вкладчиками.

Паем признают именную бумагу, на которой прописывается ваша часть в данном предприятии. Некоторые участники финансового рынка предпочитают пользоваться рейтингами паевых инвестиционных представителей, чтобы упростить выбор «копилки».

Вложиться в паевые инвестиционные предприятия может любой человек (через год, месяц или сейчас), для этого заключается с УК договор, передаются деньги (или недвижимость, переходящая на баланс фонда без возможности возврата владельцу), уплачиваются комиссионные.

После чего время от времени стоит проверять деятельность паевой компании: успехи/неудачи, планы и прогнозы.

А уже сама УК решит, как именно будет приумножать (или пытаться это сделать) эти средства:

- сдавать в аренду имеющуюся недвижимость;

- выкупать и перепродавать ЦБ, доли или валюты, драгметаллы;

- выдавать займы.

УК будет тесно сотрудничать со специализированным депозитарием (СД), который предоставляет ряд услуг по контролю и ведению учета имущества, выдаче согласий на сделки в интересах пайщиков. Депозитарию вознаграждение полагается от управляющей компании.

Отчетность УК и депозитарий сдают в Центральный банк РФ, поскольку подчиняются ему и соблюдают установленные ЦБ нормативы. Банк и СД контролируют деятельность УК, защищая средства вкладчиков.

Рейтинг самых доходных ПИФов по итогам 2019 года

Никто не даст гарантий, что паи конкретного фонда будут расти в цене или начнут через месяц дешеветь. Но, чтобы отслеживать доходность фондов, придуманы специальные сервисы и рейтинги, в которых представлены свежие и достоверные данные.

К примеру, самым доходным открытым инвестиционным паевым фондом за 2019 год стала «Аленка-Капитал» с приростом в 47,49 % (на начало года стоимость пая составляла 4416,48 рублей, а на конец года стала 6514,07 рублей).

В хвосте очутились паевые инвестиционные фонды, которые указаны в таблице рейтинга № 1.

Таблица № 1 «Сравнение ПИФов по доходности: рейтинг за 2019 год»

| Название паевого инвестиционного фонда | Название УК | Стоимость пая на начало года, рублей | Стоимость пая на конец года, рублей | Прирост за год, |

% Солид – Индекс МосБиржи СОЛИД Менеджмент 255 201,81 357 146,19 39,95 БСПС – Сбалансированный БСПБ Капитал 1107,82 1617,69 38,17 ВТБ – Фонд Акций ВТБ Капитал Управление активами 27,42 37,85 38,04 Харизматичные акции Арикапитал 997,69 1373,37 37,65 ВТБ – Индекс МосБиржи ВТБ Капитал Управление активами 5202,15 7147,76 37,40 ТФГ – Российские акции Трансфингруп 391,11 535,92 37,03 Ингосстрах Индекс МосБиржи Ингосстрах-Инвестиции 5651,83 7742,38 36,99 Сбербанк – Индекс МосБиржи Сбербанк Управление Активами 1029,27 1407,50 36,75 Райффайзен – МосБиржа голубые фишки Райффайзен Капитал 16 749,12 22 883,96 36,63 КапиталЪ – Перспективные вложения Промсвязь 4239,09 5774,78 36,23 Сбербанк – Фонд акций «Добрыня Никитич» Сбербанк Управление Активами 10 364,49 14 063,84 35,69 Арсагера – фонд акций Арсагера 6979,26 9452 35,43 Открытие – Индекс МосБиржи Открытие 1781,89 2410,98 35,30 Газпромбанк – Акции Газпромбанк – Управление Активами 1914,45 2582,96 34,92 Альфа-Капитал Индекс МосБиржи Альфа-Капитал 1214,38 1627,86 34,05 САН – Смешанные инвестиции САН 2311,56 3095,85 33,93

Цена на паи меняется каждый день. К примеру, несколько месяцев паевая стоимость могла падать, зато за пару других резко возросла, что в итоге в 2020 году могло дать неплохой прирост и прибыль пайщикам.

Стоит ли вкладываться только в доходные паевые инвестиционные фонды

При получении общей сводной информации по ПИФам можно посмотреть рейтинги или графики роста и падения доходов с течением времени в удобном виде. Но, глядя на растущую динамику, многие начинающие инвесторы вкладывают средства в тот паевой фонд, доходы которого в 2020 году достигли максимального значения.

И когда показатели начинают падать, пайщики стараются быстрее продать свои паи, чтобы таким способом уменьшить свой убыток. Импульсивность и паника – плохие советчики инвестору.

В любом случае красивого графика с высокой доходностью недостаточно, чтобы выбрать для вложения именно этот паевой инвестиционный фонд. Нужно как минимум ознакомиться с его активами и сравнить с бенчмарками (с двумя индексами: IF и EG , МосБиржи). Или найти рейтинг 2020 года, где уже произвели сравнение паевых «копилок» по данным критериям.

Подводные камни

Инвестирование всегда связано с рисками, и паевые инвестиционные фонды не исключение.

Самыми распространенными подводными камушками будут такие моменты:

- если паевой фонд на протяжении нескольких лет достигает доходности 20–40 %, то пайщик останется в плюсе и не растратит всю прибыль на вознаграждение УК и налоги. Но если доход будет не выше 5–6 %, то эту сумму «съедят» комиссии;

- несмотря на то, что УК заинтересованы в привлечении большего количества пайщиков, проценты за вход/выход и управление не уменьшают, а, наоборот, увеличивают;

- некоторые ПИФы могут вкладывать инвестиционные средства в собственные активы. То есть банк выпускает ценные бумаги, а УК покупает эти активы за деньги пайщиков и порой не указывает этих действий в стратегии управления;

- пайщики не могут постоянно отслеживать действия УК, они могут лишь довольствоваться сведениями, которые компания предоставляет (обычно) раз в квартал;

- рейтинги инвестиционных паевых фондов могут быть представлены заинтересованными лицами, поэтому показатели конкурентов бывают занижены. Или вписываются участники, на фоне которых можно выглядеть более презентабельно. Так что стоит доверять тем рейтингам, которые составляются сторонними сервисами (Сравни.ру или Банки.ру и т. д.), или сайтам с тематикой инвестиций и рейтингов;

- специальные депозитарии работают за вознаграждение от УК, поэтому в рамках закона могут пренебречь интересами пайщиков (к примеру, СД вправе немного приукрасить показатели ПИФа, что напрямую никак пайщику не навредит, но преподнесет информацию о фонде в приукрашенном виде и приподнимет в рейтинге конкурентов данный паевой инвестиционный проект).

Если инвестор осведомлен о возможных неприятностях, то он к ним будет готов.

Как правильно выбрать ПИФ в 2020 году

Прежде чем приступить к поиску паевого инвестиционного фонда, нужно выбрать надежную, опытную управляющую компанию, которая располагает значительными инвестициями и имеет положительный рейтинг на фоне конкурентов и репутацию. Для этого можно воспользоваться рейтингами.

Маленькое замечание: все рейтинги ретроспективны, т. е. показывают положение паевых инвестиционных фондов на прошлый год (в нашем случае 2019-й). Данные для 2020 года будут прогнозными, а значит, не гарантирующими прибыль.

Когда дело дойдет до выбора паевого фонда, обязательно необходимо удостовериться, что у него есть лицензия. И вообще, чем больше информации вы сможете собрать, тем лучше сможете оценить перспективность и рейтинг вашего будущего вложения.

Коэффициенты показателей ПИФ

В рейтингах сравнения фондов коэффициенты тоже могут рассказать кое-что полезное будущему инвестору.

- Коэффициент Шарпа. Чем больше этот показатель, тем грамотней проводится политика управлением рисками паевой УК. Коэффициент показывает отношение уровня доходности непосредственно к уровню риска. Отрицательное значение – причина отказаться от вложений в данного участника рынка из-за его убыточности. Выбрать лучше лидера рейтинга инвестиционных паевых вкладов.

- Коэффициент Альфа. Сравнивается доход паевого инвестиционного фонда с индексом всего рынка, то есть показывает, как он функционирует: прибыльность опережает среднерыночную – при показателе выше нуля. Когда Альфа ниже нуля, то доходность уступает средней планке рынка. Также стоит в рейтинге выбрать паевой инвестиционный фонд с наибольшим Альфа-значением.

- Коэффициент Бета. Является показателем активности УК и показателем влияния рыночной динамики на изменения цены пая. В рейтинге для инвесторов привлекательнее участники с самыми высокими показателями Бета.

Это основные показатели, по которым чаще всего делается выбор конкретных паевых инвестиционных представителей, и по ним же составляются рейтинги 2020 года.

Комиссии ПИФ

Один из минусов инвестирования в паевые инвестиционные фонды – комиссии:

- за вход. При вступлении в круг пайщиков с новичка в среднем возьмут 3 % от вкладываемой суммы. Рамки на данный сбор – от 1,5 до 4 %, конечную цифру устанавливает сама управляющая компания;

- за управление. Ежегодно с вашего дохода по активам компания будет удерживать от 3 до 6 % в счет вознаграждения УК. При этом не имеет значения, получил фонд прибыль или убыток – платить придется в любом случае;

- за выход. При продаже пая компания выкупит ваши активы со скидкой (для себя, а не вас) в 2–3 %. Некоторые инвестиционные фонды выкупают вашу долю без комиссии в случае, если владение паем составило более 3 лет.

Узнать о величине комиссионных сборов следует до того, как произвели денежное вложение, чтобы выбрать наиболее выгодное предложение 2020 года.

Правда, стоит признать, что эти средства в любом случае будут получены пассивным способом. А вот уж где выгоды будет больше, могут показать рейтинги, сравнивающие инвестиционные паевые предприятия.

Заключение

Вклады в паевые инвестиционные фонды не самое лучшее решение для инвестирования из-за различных комиссий, рисков и нестабильности рынка.

Но для начинающих вкладчиков ПИФы могут стать неплохим стартом, поскольку есть множество паевых рейтингов в помощь, всю работу выполняет УК, а вложенные средства более защищены и могут принести неплохой доход в 2020 году и дальше. К тому же порог вхождения всего от 1000 рублей.

Не забывайте оставлять свои мысли по поводу инвестирования паевых инвестиционных фондов в комментариях. На какое место в рейтинге инвестиций вы бы поставили ПИФ? Ставьте лайк и подписывайтесь на обновления.

Источник

Как выбрать ПИФ? Обучение Банки.ру

Когда нет времени искать, во что вложиться, можно доверить деньги профессионалам. Самый простой способ — купить паи инвестиционного фонда. Как подобрать нужный?

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

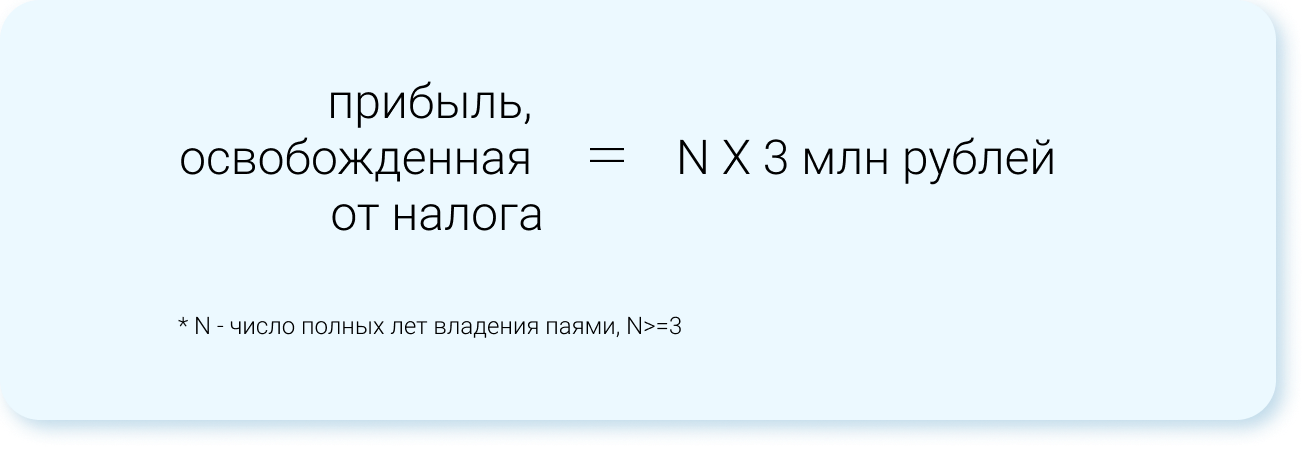

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Еще больше знаний в нашем новом разделе Инвестиции.Обучение.

Источник