- Коэффициенты финансовой устойчивости

- Коэффициент финансовой устойчивости (формула по балансу)

- Что показывает коэффициент финансовой устойчивости

- Нормативное значение коэффициента финансовой устойчивости

- Рискованные коэффициенты финансовой устойчивости организации

- Какие бывают коэффициенты финансовой устойчивости предприятия

- Итоги

- Формула расчета коэффициента покрытия инвестиций

- Что такое коэффициент покрытия инвестиций

- Как рассчитать коэффициент покрытия инвестиций (формула по балансу)

- Нормативные значения коэффициента покрытия инвестиций

- Интерпретация значений коэффициента покрытия инвестиций

- Пример расчета коэффициента покрытия инвестиций

- Пример расчета КПИ в инвестиционных целях

- Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”

Коэффициенты финансовой устойчивости

Коэффициент автономии (финансовой независимости) (англ. Equity ratio) – коэффициент, показывающий долю активов организации, которые обеспечиваются собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов.

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит доля собственного капитала должна быть больше — выше коэффициент автономии.

Коэффициент капитализации (англ. capitalization ratio) – сравнивает размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации входит в группу показателей финансового левериджа — показателей, характеризующих соотношение собственных и заемных средств организации.

Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала).

В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов — долгосрочных обязательств и собственных средств.

Коэффициент краткосрочной задолженности — показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения). Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Коэффициент мобильности имущества — характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия.

Коэффициент мобильности оборотных средств — показывает долю абсолютно готовых к платежу средств в общей сумме средств направляемых на погашение краткосрочных долгов.

Коэффициент обеспеченности запасов — показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

Коэффициент обеспеченности собственными оборотными средствами — характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Данный показатель позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Анализировать коэффициент покрытия инвестиций следует во взаимосвязи с другими финансовыми коэффициентами: ликвидности и платежеспособности.

Коэффициент покрытия процентов (коэффициент обслуживания долга) (англ. interest coverage ratio, ICR) — характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты налогов и процентов (EBIT) за определенный промежуток времени и проценты по долговым обязательствам за тот же период. Чем больше коэффициент покрытия процентов, тем устойчивее финансовое положение организации. Но если коэффициент очень высокий, то это говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала.

Коэффициент собственных оборотных средств — показатель характеризует ту часть собственного капитала, которая является источником покрытия его текущих или оборотных активов со сроком оборачиваемости менее 1 года.

Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция. Однако могут быть исключения, например, рост данного показателя за счет увеличения безнадежных дебиторов не улучшает качественный состав собственных оборотных средств.

Коэффициент финансового левериджа (рычага) (англ. debt ratio) – коэффициент, показывающий процент заимствованных средств по отношению к собственным средствам компании. Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Если значение коэффициента слишком большое, то организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее взять кредит.

Слишком низкое значение показателя говорит об упущенной возможности повысить рентабельность собственного капитала за счет привлечения в деятельность заемных средств.

Нормальное значение коэффициента финансового левериджа зависит от отрасли, величины предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике, и сравнивать с показателем аналогичных предприятий.

Чистые активы (собственный капитал компании) (англ. net assets) — активы, которые компания имеет в своем распоряжении за вычетом самых разнообразных обязательств.

Показывает величину капитала, принадлежащего организации, который она может иметь после погашения долгов, кредитов и выполнения других обязательств, и который возможно использовать при распределении активов между собственниками. Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.

Отрицательные чистые активы — признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не только положительными, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация обеспечила прирост первоначальных средств, и не растратила их. Чистые активы могут быть меньше уставного капитала только в первые годы работы вновь созданных организаций. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о ее дальнейшем существовании.

Источник

Коэффициент финансовой устойчивости (формула по балансу)

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Коэффициент финансовой устойчивости — формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

Вы сможете беспроблемно читать баланс своего предприятия, если изучите нашу статью «Как читать бухгалтерский баланс (практический пример)?».

Нормативное значение коэффициента финансовой устойчивости

Приемлемое для стабильной хоздеятельности значение коэффициента финансовой устойчивости — в пределах от 0,8 до 0,9. Это и есть нормативное значение.

Значение коэффициента, превышающее 0,9, свидетельствует о финансовой независимости компании. Кроме того, это также говорит о том, что анализируемое предприятие будет оставаться платежеспособным в долгосрочной перспективе.

Рискованные коэффициенты финансовой устойчивости организации

Обратите внимание! Если значение коэффициента больше 0,95, это может свидетельствовать о том, что компания не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет «быстрых» источников финансирования. Очень часто такая кредитная политика компании (не привлекать краткосрочные займы) свидетельствует о неэффективном управлении.

Если коэффициент финансовой устойчивости опустился ниже 0,75, это должно послужить для компании очень тревожным сигналом. Такая ситуация может говорить о возникновении риска хронической неплатежеспособности компании, а также ее попадания в финансовую зависимость от кредиторов.

Если вам нужен план финансового оздоровления компании, вы найдете его в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу этого важного документа.

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Итоги

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость от кредиторов и узнать о своей платежеспособности. Данный показатель необходимо регулярно рассчитывать. Для этого берутся данные из баланса.

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Подробнее о составлении финансовых планов читайте в нашей статье «Организация финансового планирования и бюджетирования».

Источник

Формула расчета коэффициента покрытия инвестиций

Привет, на связи Василий Жданов в статье рассмотрим коэффициент покрытия инвестиций. Одним из индикаторов эффективности деятельности хозяйствующего субъекта является коэффициент покрытия инвестиций (КПИ), помогающий произвести оценку финансовой устойчивости организации. При этом базой для проведения вычислений финансовыми экспертами являются данные бухгалтерского баланса и открытой финансовой отчетности. В первую очередь, данный индикатор полезен инвестору, планирующему вложить средства в развитие коммерческой организации – именно КПИ позволяет оценить целесообразность вклада уже на старте планирования вложений, а не по итогам инвестирования.

Что такое коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (коэффициент долгосрочной финансовой независимости) – это финансовый индикатор, который дает аналитику представление о том, какая доля активов предприятия финансируется из устойчивых источников (долгосрочных пассивов и собственного капитала). Можно выразиться по-иному – КПИ демонстрирует финансовую устойчивость объекта инвестирования к внешним воздействиям.

При этом под долгосрочными пассивами экспертами в области финансов понимаются заемные средства, взятые из любого источника с условием их возврата не ранее чем через 12 месяцев.

Собственные средства и долгосрочные пассивы считаются устойчивыми источниками финансирования объекта инвестиций за счет того, что как минимум 1 год они не используются для исполнения текущих обязательств и могут находиться в полном распоряжении предприятия без возникновения необходимости в их экстренном расходовании.

Важно! Коэффициент покрытия инвестиций может подтвердить факт содержания проекта за счет краткосрочных обязательств и/или низколиквидных активов – это означает, что вложение финансовых средств в данный бизнес является рискованным.

Важно! Универсальность показателя покрытия инвестиций заключается в том, что произвести вычисление его значения можно, обладая лишь данными из открытой финансовой отчетности. Это позволяет пользоваться индикатором, например, банковским учреждениям при оценке платежеспособности потенциальных заемщиков и риска выдачи кредита.

Когда заявитель обращается в банк за получением кредита, аналитики кредитной организации проводят оценку стабильности предприятия заявителя (к слову, платежеспособность физических лиц проверяется куда быстрее, но целесообразность кредитования компаний оценивается более тщательно). Поэтому, если в выдаче займа было отказано, не исключено, что внутренние финансовые эксперты банка произвели расчет коэффициента покрытия инвестиций. Та же ситуация может случиться с инвесторами, которые готовы были вложить свои деньги в развитие предприятия, но передумали из-за высоких рисков, на наличие которых указывали значения КПИ.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

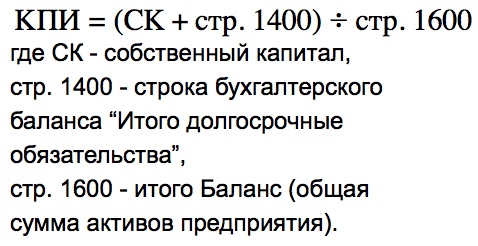

Как рассчитать коэффициент покрытия инвестиций (формула по балансу)

Чтобы вычислить значение коэффициента покрытия инвестиций (индикатор относительный), можно воспользоваться следующей формулой и сведениями из бухгалтерского баланса:

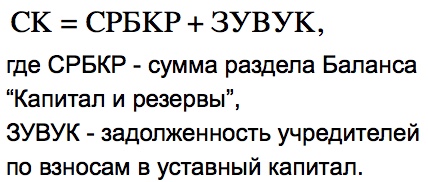

Участвующий в формуле показатель собственного капитала компании рассчитывается следующим образом:

Важно! Если предприятие отличается существенными доходами будущих периодов (что отражается в строке 1530 бухгалтерского баланса), с целью получения более точных результатов вычислений размер собственного капитала увеличивают на сумму из стр. 1530.

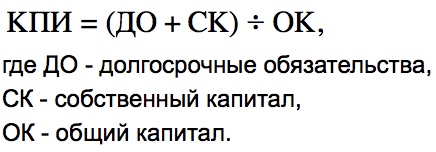

Также произвести расчет возможно по приведенной ниже формуле:

Важно! Если вычисляется коэффициент покрытия инвестиций для нового бизнес-проекта или молодой коммерческой организации, допускается применять данные финансовой отчетности за месяц или квартал.

Выяснить, покрывает ли финансовый результат бизнес-идеи вложенные в него средства, можно путем расчета КПИ по следующей формуле:

Нормативные значения коэффициента покрытия инвестиций

После того, как значение коэффициента покрытия инвестиций найдено, необходимо грамотно его проанализировать. Сразу следует оговориться, что нормативное значение КПИ остается одинаковым вне зависимости от масштаба деятельности коммерческой организации и отрасли экономики, т.к. мы говорим о наличии у фирмы базы стабильных пассивов для финансирования активов. Итак, расшифровка точных значений КПИ следующая:

- Если результат расчета оказался менее 0,7-0,8 – высока вероятность того, что предприятие не сумеет исполнить обязательства перед контрагентами, поскольку оно прибегло к краткосрочным кредитам и привлечением прочих заемных средств со сжатым сроком возврата с целью приобретения внеоборотных активов (сооружений, зданий, оборудования и пр.), не способных к моментальной генерации финансовых средств. В такой ситуации внутреннему аналитику рекомендуется немедленно заняться прогнозом иных показателей платежеспособности, чтобы выяснить степень финансовой устойчивости фирмы.

- Оптимальным значением коэффициента считается находящееся в диапазоне от 0,7 до 0,9.

- Если значение коэффициента близок к единице или > 0,9, это значит, что собственный капитал и заемные средства с продолжительным сроком выплаты способны полностью покрыть сумму долгосрочных инвестиций в хозяйственную деятельность компании.

При этом, требуется принять во внимание два важных момента анализа коэффициента покрытия инвестиций:

- если значение коэффициента близко к нормативному значению (0,6-0,7), риск для инвестора существует только в том случае, если компания претерпевает действительно серьезный внешний стресс (заметное колебание валютного курса, нарушение условий договора контрагентами и т.п.);

- если индикатор выше 0,9, бизнес-идея (проект, фирма) считается надежной с той оговоркой, что, вероятно, руководство предприятия недостаточно эффективно пользуются кредитами с коротким периодом выплат.

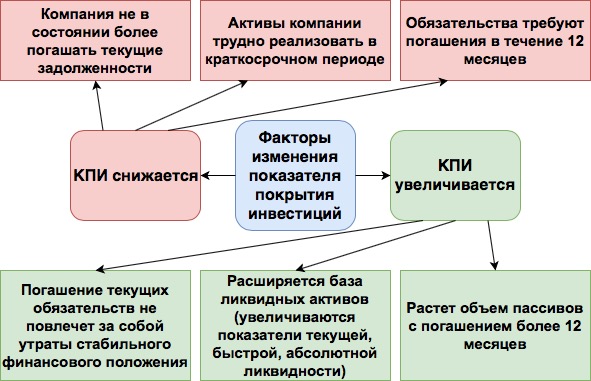

Интерпретация значений коэффициента покрытия инвестиций

Обратите внимание на факторы изменения значений коэффициента покрытия инвестиций, наглядно представленные на следующей схеме:

Пример расчета коэффициента покрытия инвестиций

Как уже было упомянуто, анализ коэффициентов эффективности целесообразнее проводить в сравнении с показателями деятельности конкурентов аналогичной экономической отрасли или объема производства. Рассмотрим пример вычисления коэффициента покрытия денежных вложений, сравнив показатели работы крупного производителя строительной техники ООО “Супер-Строй” и мелкого посредника по оптовой продаже запчастей для погрузчиков и самосвалов ООО “Кран и Ковш”.

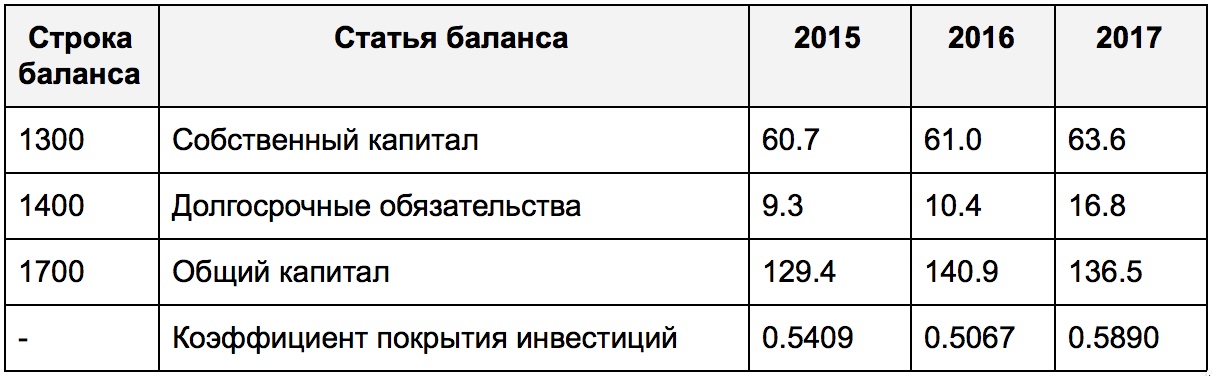

Рассчитаем коэффициент покрытия инвестиций для крупного ООО “Супер-Строй” (расчеты производятся в тысячах рублей):

Выводы: КПИ в динамике растет (хоть и не наблюдается стабильного роста) и к 2017 году достигает значения 0.5890. Оптимальное значение не достигнуто, но в перспективе можно этого ожидать. Соответственно, если экономическая ситуация будет стабильной, ООО “Супер Строй” останется платежеспособной, и вложенные в него средства будут возвращены инвесторам. Однако, стоит компании испытать внешний стресс, и сложится ситуация, близкая к банкротству. Значит, вкладывая средства в “Супер Строй” в 2017 году, инвестор должен подготовить себя к определенным финансовым рискам.

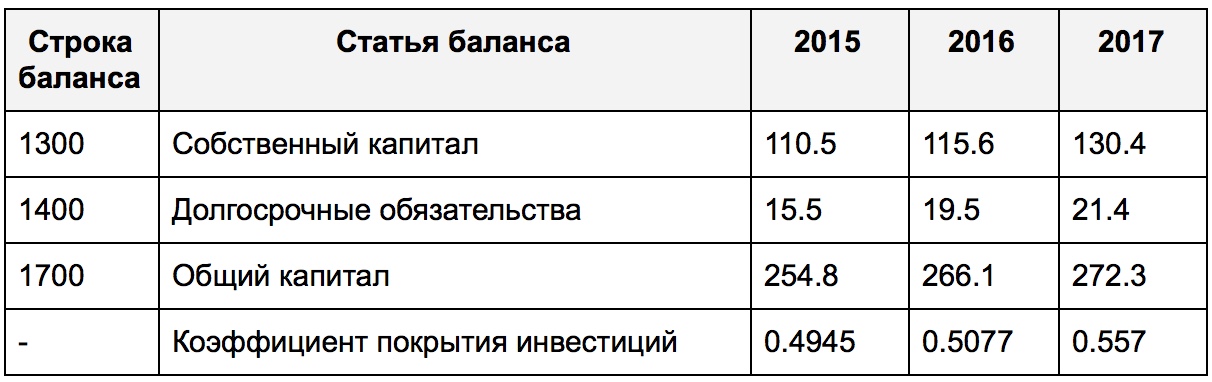

А теперь проведем тот же самый анализ в отношении небольшого торгового посредника ООО “Кран и Ковш”:

Выводы: Стабильные источники финансирования (собственный капитал и долгосрочные задолженности) составили лишь 49-56% совокупного капитала компании на протяжении 3 лет деятельности. Полученные значения КПИ говорят о том, что ООО “Кран и Ковш” осуществляет хозяйственную деятельность при высоком уровне риска. Большие суммы из бюджета расходуются на исполнение краткосрочных обязательств (а именно, на погашение “тела” кредитов с коротким периодом возврата и процентов по ним). Наблюдается увеличение объема собственных средств и заемных денег по кредитам, срок выплаты которых превышает 12 месяцев.

Общий вывод: Показатели обоих анализируемых предприятий несравнимы с нормативными значениями КПИ, значит, у обоих компаний имеется определенный риск банкротства в перспективе. Это типично для российского предпринимательства, т.к. банковские учреждения, страхуя себя от невыплаты займов, выдают заемщикам краткосрочные кредиты чаще, чем кредиты на длительный срок. Вероятно, во время экономического кризиса 2014-2015 годов ООО “Супер Строй” и ООО “Кран и Ковш” оформили краткосрочные займы, но в следующие 2 года положение их улучшилось. Однако, наибольшей финансовой стабильностью отличается все-таки крупный производитель строительной техники.

Пример расчета КПИ в инвестиционных целях

В Москве открывается современный ресторан и автопредприятие. Перед инвестором стоит выбор – куда инвестировать свободные средства, чтобы получить наибольшую выгоду. Основные сведения о финансировании деятельности этих двух компаний на этапе открытия представлены в таблице ниже:

| Вложения в молодое предприятие | Сумма для ресторана (тыс. руб.) | Сумма для автопредприятия (тыс. руб.) |

| Владельцы оформили банковский кредит с продолжительным сроком выплат | 6 000 | 6 000 |

| Основной капитал заведения (помещение, мебель, инструменты, оборудование и др.) | 24 000 | 32 000 |

| Собственный капитал (вложения собственников) | 10 000 | 24 000 |

| Всего необходимо финансовых вложений для открытия | 16 000 | 20 000 |

Из анализа показателя для нового ресторана становится видно, что КПИ далек от оптимальных значений. А вот показатели для автопредприятия более чем оптимистичные. Поэтому инвестор решает вложить средства в открытие автопредприятия, т.к. такой выбор менее рискован.

Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”

Вопрос: Применяется ли коэффициент покрытия инвестиций при оценке вероятности банкротства?

Ответ: Да, КПИ рассчитывается в том числе и для оценки вероятности банкротства и провала бизнес-идеи. Как правило, с этой целью данный индикатор вычисляется вкупе с показателем текущей ликвидности.

Вопрос: Результат какого анализа будет точнее – исследования коэффициента покрытия инвестиций обособленно или изучения КПИ вкупе с какими-либо другими показателями?

Ответ: Анализировать коэффициент покрытия инвестиций предпочтительно вместе с коэффициентами платежеспособности и ликвидности.

Источник