- Резерв по сомнительным долгам: порядок создания и расчет отчислений

- Порядок создания резерва по сомнительным долгам в налоговом учете

- Создаем резерв по сомнительным долгам

- Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

- Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

- Проводки для резерва по сомнительным долгам

- Создание резерва по сомнительным долгам

- Отражение резерва по сомнительным долгам в бухгалтерской отчетности

- Штрафы

- Резервы по сомнительным долгам в налоговом учете

- Создание резерва по сомнительным долгам в налоговом учете

- Сравнительная таблица резерва по сомнительным долгам в бухгалтерском и налоговом учете

Резерв по сомнительным долгам: порядок создания и расчет отчислений

Порядок создания резерва по сомнительным долгам в налоговом учете

Резервы по сомнительным долгам создают организации, являющиеся плательщиками налога на прибыль (пп. 7 п. 1 ст. 265, ст. 266 НК РФ).

При формировании резерва нужно действовать следующим образом (п.4 ст.266 НК РФ).

Шаг 1. На последнее число отчетного (налогового) периода провести инвентаризацию дебиторской задолженности. Результаты инвентаризации оформить актом по форме, разработанной организацией самостоятельно с учетом положений ст. 9 закона № 402-ФЗ, либо с использованием унифицированной формы ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

При анализе дебиторской задолженности нужно определить долги, которые в соответствии с п. 1 ст. 266 НК РФ признаются сомнительными, и на основании которых будет создаваться резерв.

Под сомнительным долгом понимается задолженность, возникшая при реализации товаров (выполнении работ, оказании услуг), не погашенная в предусмотренный договором срок и не обеспеченная залогом, поручительством, банковской гарантией. То есть, если имеется залог или поручительство, то по такой задолженности нельзя создать резерв, даже если поручитель является банкротом (письма Минфина России от 10.07.2015 № 03-03-06/39756, от 14.01.2013 № 03-03-06/1/7).

С 2017 года прямая норма НК РФ устанавливает включать в резерв только часть задолженности, которая не покрыта встречным долгом этого же контрагента. То есть если у компании есть встречное обязательство перед контрагентом-должником, то сомнительным долгом считается только та сумма, которая превышает величину этого обязательства. При этом уменьшение таких долгов на кредиторку хозсубъекта осуществляется начиная с первой по времени возникновения задолженности (п. 1 ст. 266 НК РФ).

Следует отметить, что при создании резерва по сомнительным долгам организация не должна учитывать те суммы дебиторской задолженности, которые возникли в период применения системы налогообложения, отличной от общей, например ЕНВД (письмо Минфина России от 21.12.2012 № 03-11-06/3/90).

См. также:

Шаг 2. По каждому сомнительному долгу определить процент отчислений и рассчитать общую расчетную сумму отчислений (РСО) по следующему принципу:

- если с момента возникновения сомнительного долга прошло более 90 дней, то задолженность в полной сумме (100%) включается в резерв,

- если срок сомнительной задолженности составляет от 45 до 90 дней (включительно), то в резерв отчисляется 50% от суммы долга,

- если задолженность возникла менее 45 дней назад, то по ней резерв не создается.

Шаг 3. Определить предельную сумму отчислений в резерв по формуле:

где В – для резерва по итогам налогового периода — сумма выручки от реализации товаров (работ, услуг, имущественных прав), полученная по итогам налогового периода; для резерва, который формируют по итогам отчетного периода, – наибольшая величина из сумм: выручка за прошлый год или за текущий отчетный период;

10% — ограничение суммы создаваемого резерва (4 ст. 266 НК РФ).

Ограничение может составлять менее 10% от суммы выручки (постановление ФАС Северо-Кавказского округа от 25.10.2004 № Ф08-5008/2004-1902А). Организация вправе самостоятельно выбрать нормативный процент, и он должен быть закреплен в учетной политике. Обычно решение об установлении меньшего норматива принимается, когда отчисления в резерв по общему нормативу в 10% могут привести к получению убытка или нулевого финансового результата (например, при высокой выручке, но небольшой прибыли).

Шаг 4. Провести сравнение расчетной суммы отчислений (РСО) и предельной суммы отчислений (ПСО), т.е. результаты действий (2) и (3):

- если РСО ≥ ПСО, то в резерв нужно включить сумму отчислений, соответствующих ПСО.

- если РСО

Источник

Создаем резерв по сомнительным долгам

Автор: Ирина Горячева, старший аудитор аудиторско-консалтинговой группы «Градиент Альфа»

Минфин России с 2011 года внес изменения в нормативные акты по бухгалтерскому учету, касающиеся создания резервов (приказ Минфина России от 24.12.2010 № 186 (далее — Приказ № 186)). Данные резерва по сомнительным долгам надо учитывать при составлении бухгалтерского баланса. Порядок создания резерва по сомнительным долгам рассмотрен специалистами в журнале «Актуальная бухгалтерия» № 12, 2011.

О том, что резервы по сомнительным долгам должны создаваться в бухгалтерском учете, указывалось в Положении о ведении бухгалтерского учета и отчетности (п. 70 Положения о ведении бухгалтерского учета, утв. приказом Минфина России от 29.07.1998 № 34н).

Изменение в формулировке Положения о ведении бухгалтерского учета означает, что у фирм не осталось права выбора, создавать или не создавать резервы в случае признания дебиторской задолженности сомнительной. Обязанность по созданию резервов по сомнительным долгам возникает у всех компаний, в том числе и малых. Разберемся, какую задолженность для целей бухгалтерского учета можно считать сомнительной. Таковой считается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. То есть резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, и выданные займы.

Дата возникновения и размер сомнительного долга, по которому фирма обязана создать резерв, определяются исходя из условий договора о сроках платежа. Так, например, если условиями договора предусмотрен единый срок оплаты по нескольким отгрузкам, то для создания резерва такая задолженность рассматривается как один долг. Если условиями договора предусмотрена оплата каждой отгрузки товара, то резерв необходимо создавать по каждой не оплаченной в срок отгрузке.

При создании резерва по сомнительным долгам компания вправе включить в сумму резерва сомнительную задолженность с учетом налога на добавленную стоимость (письмо Минфина России от 03.08.2010 № 03-03-06/1/517).

Создание резерва бухгалтерском учете

Основанием для создания резерва является инвентаризация, проведенная по расчетам с контрагентами. По сомнительной задолженности, выявленной в результате инвентаризации, компания должна сформировать резерв. Нормативные акты по бухгалтерскому учету не содержат четких правил формирования резерва по сомнительным долгам, поэтому порядок создания резерва фирма должна разработать самостоятельно и закрепить его в учетной политике.

За основу формирования резерва в бухгалтерском учете можно взять методику, изложенную в Налоговом кодексе (ст. 266 НК РФ):

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) в сумму резерва включается 50 процентов задолженности;

3) сомнительная задолженность со сроком возникновения до 45 дней не увеличивает сумму создаваемого резерва.

При этом необходимо помнить о том, что сроки создания резервов в бухгалтерском и налоговом учете все же могут не совпадать. Например, такая ситуация может возникнуть, если фирма-должник ликвидируется и долги остаются непогашенными. В бухгалтерском учете необходимо всю сумму задолженности по данному контрагенту включить в резерв, так как имеется информация о невозможности погашения задолженности контрагентом. В налоговом же учете основания для создания резерва по этому контрагенту могут не возникнуть по причине того, что срок для создания резерва не наступил. Так как Налоговый кодекс предусматривает создание резерва по истечении 45 и 90 календарных дней после срока оплаты, предусмотренного договором.

Если у одного и того же контрагента одновременно имеются сомнительная дебиторская и кредиторская задолженность, то компания вправе сформировать резерв по сомнительным долгам в отношении сомнительной дебиторской задолженности в той ее части, которая превышает ее (компании) кредиторскую задолженность перед тем же контрагентом (письмо Минфина России от 06.08.2010 № 03-03-06/1/528).

Создание резерва в налоговом учете

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

В связи с этим для целей налогообложения не будет являться сомнительной:

— задолженность по предоплате, если поставщик не отгрузил товар (письма Минфина России от 17.06.2009 № 03-03-06/1/398, от 07.10.2005 № 03-03-04/1/257; пост. ФАС ЗСО от 02.08.2007 № Ф04-5218/2007(36844-А67-37) (оставлено в силе определением ВАС РФ от 24.10.2007 № 13279/07));

— задолженность по штрафным санкциям за нарушение условий договора (письма Минфина России от 23.09.2010 № 03-03-06/1/612, от 19.03.2010 № 03-03-06/2/52);

— задолженность по договорам займа и договорам уступки права требования (письмо Минфина России от 12.05.2009 № 03-03-06/1/318).

Кроме того, в налоговом учете имеется ограничение по сумме создаваемого резерва. Для целей исчисления налога на прибыль сумма резерва по сомнительным долгам за каждый отчетный (налоговый) период не может превышать 10 процентов от выручки отчетного (налогового) периода.

В бухгалтерском учете такое ограничение не установлено.

В случае принятия компанией решения о создании резерва рекомендуем этот выбор также закрепить в учетной политике.

Пример:

Предположим, что организация создает резервы по сомнительным долгам в бухгалтерском и налоговом учете. Учетной политикой установлены одинаковые правила создания резерва — используется методика, изложенная в ст. 266 НК РФ, резерв создается ежеквартально на основании данных инвентаризации.

Данные инвентаризации на 30.09.2011 см. в таблице ниже.

У бухгалтера организации имеются сведения о том, что дебиторская задолженность ООО «Альфа» сроком возникновения до 45 дней от даты платежа по договору не будет погашена, так как предприятие находится в стадии ликвидации. В связи с этим в бухгалтерском учете данная задолженность должна быть признана безнадежной и в полном объеме включена в резерв.

Общая величина резерва по состоянию на 30.09.2011, рассчитанная исходя из сумм дебиторской задолженности, составила 222 500 руб.

В учете необходимо сделать проводку по отражению затрат на формирование резерва по сомнительным долгам за III квартал:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63

– 222 500 руб. — отражена сумма резерва по сомнительным долгам.

В октябре 2011 г. организация получила подтверждение о ликвидации ООО «Альфа» (выписка из ЕГРЮЛ) и на основании этого сумма безнадежного долга, которая ранее была полностью учтена при формировании резерва, должна быть списана за его счет:

ДЕБЕТ 63 КРЕДИТ 62

– 50 000 руб. — списана безнадежная дебиторская задолженность ООО «Альфа»;

– 50 000 руб. — отражена за балансом списанная дебиторская задолженность.

За балансом задолженность учитывается в течение пяти лет.

Величина дебиторской задолженности в бухалтерской отчетности отражается за вычетом суммы созданного резерва по сомнительным долгам.

Суммы резервов подлежат восстановлению в случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы.

В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 в корреспонденции со счетом 91.

Размер создаваемого резерва в налоговом учете, в отличие от бухгалтерского, не может быть больше 10% от суммы выручки за отчетный период.

Предположим, что выручка за III квартал нарастающим итогом составила 1 500 000 руб. без НДС. Максимальная сумма резерва, создаваемого в налоговом учете, с начала года составит:

1 500 000 руб. × 10% = 150 000 руб.

На 30.09.2011 сумма резерва будет равна:

70 000 + 102 500 = 172 500 руб.

В налоговом учете резерв по задолженности ООО «Альфа» создаваться не будет, так как по правилам налогового учета по задолженностям со сроком возникновения менее 45 дней резерв не формируется. Максимальная сумма резерва в налоговом учете не должна превышать 150 000 руб., в связи с этим в налоговом учете создается резерв именно на эту сумму. В бухгалтерском он равен 222 500 руб. Разница между суммами резервов в бухгалтерском и налоговом учете составит:

222 500 – 150 000 = 72 500 руб.

На сумму разницы формируется отложенный налоговый актив:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 14 500 руб. (72 500 руб. × 20%) — отражена разница между бухгалтерским и налоговым учетом.

В октябре 2011 г. безнадежный долг ООО «Альфа» в сумме 50 000 руб. списывается полностью за счет резерва.

Если сумма безнадежного долга больше суммы созданного резерва, то разница относится к внереализационным расходам. В бухгалтерском учете задолженность списывается полностью за счет резерва.

Заполняем отчетность

С 2011 года в бухгалтерском балансе сумму созданного резерва по сомнительным долгам отдельно не показывают. Эта сумма участвует в формировании показателя по строке 1230 «Дебиторская задолженность» — на нее уменьшают сумму всей задолженности. Из-за этого данные по счетам бухгалтерского учета не будут совпадать с данными баланса компании.

Данные инвентаризации

Дебитор

Сумма задолженности

Срок погашения

по договору

Кол-во дней просрочки

Сумма резерва

(руб.)

Источник

Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично (п. 70 Положения по бухучету N 34н, Письма Минфина от 27.05.2016 N 03-03-06/1/30504, от 14.01.2015 N 07-01-06/188, от 27.01.2012 N 07-02-18/01). Это может быть либо нарушение должником срока оплаты, либо Вы получили информацию о финансовых проблемах Вашего должника.

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной.

В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан.

Так же надо учесть, что в составе дебиторской задолженности могут учитываться:

- задолженность покупателей,

- заказчиков,

- поставщиков,

- подрядчиков,

- прочих должников,

- задолженность учредителей,

- работников по оплате труда,

- по подотчетным суммам.

То есть это та задолженность, которая присутствует на счетах 62, 60, 68, 69, 71, 73, 75, 76. Сомнительным долгом может признаваться задолженность заемщика по выданному вами займу, отраженная на субсчете 58-03 «Предоставленные займы» (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина России от 24.10.2008 N 116н, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). В то же время если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Проводки для резерва по сомнительным долгам

И вне зависимости от выбранного способа расчета отчислений в резерв его создание (доначисление) отражается проводкой:

Дебет 91-2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам»- На дату создания (увеличения) резерва.

Дебет 63»Резервы по сомнительным долгам» Кредит 91-1»Прочие доходы» — На дату восстановления резерва в части погашенного долга.

Дебет 63»Резервы по сомнительным долгам» — Кредит 62 (60, 76, 58-3) — На дату списания безнадежного долга за счет резерва.

Создание резерва по сомнительным долгам

Таким образом, необходимо в учетной политике по бухгалтерскому учету определить порядок создания резерва. (п. 7 ПБУ 1/2008).

Можно закрепить следующие способы:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1.Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете. Данный метод позволяет сблизить бухгалтерский и налоговый учет и определять размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Поскольку за основу здесь берутся правила создания резерва как в налоговом учете, то удобнее воспользоваться следующим алгоритмом:

Срок неисполнения обязательств, дней

Менее 45 От 45 до 90 Свыше 90Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например.

По результатам инвентаризации задолженности покупателей на 31.12.2016 в ООО «Ромашка» выявлено следующее:

Покупатели

Срок оплаты

Сумма долга, руб.

Период неисполнения обязательств, дней

Категория задолженности

ИП Иванов И. И. ИП Петров П. П. ИП Сидоров С. Н. ООО «Ромашка» ООО «Лютик»В результате созданы резервы:

Покупатели

Сумма резерва

Алгоритм расчета

ИП Сидоров С. Н.В объеме 50% от суммы долга, так как просрочка оплаты в интервале 45–90 дней

ООО «Ромашка» ООО «Лютик»В полной сумме, так как просрочка платежа более 90 дней

ИтогоДебет 91-2 — Кредит 63 —349 119,00 руб.

2.Экспертный способ. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, с высокой вероятностью не будет погашена.

Например. ООО «Ромашка» 13 ноября 2016 г. отгрузило товары ООО «Лютик» на сумму 118 000 руб., включая НДС. Согласно договору оплата товара должна быть произведена в течение 10 дней с момента отгрузки.

Учетной политикой для целей бухучета ООО «Ромашка» предусмотрено, что «сомнительный» резерв формируется ежемесячно исходя из оценки каждого долга.

Поскольку оплата от ООО «Лютик» до конца ноября 2016 г. не поступила, то ООО «Ромашка» признало эту задолженность в полном объеме сомнительной и приняло решение о создании резерва. Расчет был отражен в бухгалтерской справке.

13 декабря 2016 г. ООО «Лютик» погасило долг в неполном объеме за поставленный ей товар, перечислив в адрес ООО «Ромашка» 80 000 руб.

В бухучете ООО «Ромашка» будут сделаны следующие проводки:

На 30 ноября 2016 г.:

Дебет 91-2 Кредит 63- 118 000 руб. — создан резерв по сомнительным долгам.

На 31 декабря 2016 г.:

Дебет 63 Кредит 91-1-80000 руб. — резерв по сомнительной задолженности уменьшен на величину погашения дебиторской задолженности.

Обратите внимание! Если бы в учетной полите по бухучету ООО «Ромашка» было написано, что создание резерва отражается ежеквартально, то тогда на конец квартала не было бы просроченной задолженности и производить данные бухгалтерские записи не надо.

3.Статистический способ. Наиболее трудоемкий вариант это определять размер отчислений в резерв по статистике данных организации за несколько налоговых периодов как долю долгов, которые остаются непогашенными, к общей сумме дебиторской задолженности. Рассчитывать величину резерва нужно ежеквартально (ежемесячно).

Например, доля не оплаченных покупателями товаров, работ, услуг в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) величина резерва определяется по формуле:

Если при статистическом способе полученная величина резерва больше величины резерва, созданного на последнее число предыдущего квартала (месяца), то надо включить разницу между ними в прочие расходы (доначислить резерв). Если же меньше — включить разницу между ними в прочие доходы (восстановить резерв).

Например.

ООО «Ромашка» провела инвентаризацию и определила, что за последние 3 года 2% от отгруженных товаров покупателями не оплачены. В связи, с чем организация создает резерв по сомнительным долгам. В учетной политике соответственно прописано создание резерва статистическим способом.

По состоянию на 01.01 остаток непогашенной дебиторской задолженности составляет 0 руб.

31 марта непогашенная задолженность за отгруженные товары составляет 10 млн. руб., следовательно, остаток резерва 200 000,00 руб.(10 млн.*2%)

На 31.03 Сальдо Кредит 63 — 200 тыс.руб.остаток резерва;

На 30.06 Дебет 91-2 — Кредит 63 — 300 тыс.руб. доначислили резерв;

На 30.09 Дебет 63 — Кредит 91-1 — 100 тыс.руб. восстановили резерв;

На 31.12 Дебет 63 — Кредит 62 — 400 тыс.руб. списан безнадежный долг за счет резерва;

На 31.12 Дебет 91-2 — Кредит 62 — 200 тыс.руб. списана часть безнадежного долга не покрытая резервом ;

На 31.12 Дебет 91-2 — Кредит 63 — 388 тыс.руб. создан резерв по сомнительным долгам.

При применение интервального или экспертного способа возможны следующие варианты:

- если долг, под который создавался резерв будет признан безнадежным , то он списывается за счет резерва. Если получится так, что суммы резерва будет недостаточно, то часть долга, не покрытая резервом, списывается в прочие расходы;

- если долг, под который создавался резерв будет погашен, то сумма резерва восстанавливается, т.е. включается в прочие доходы.

При применении статистического способа возможны следующие варианты:

- если безнадежным признается долг того вида, по которому создавался резерв, долг списывается за счет резерва. Если суммы резерва недостаточно, часть долга, не покрытая резервом, списывается в прочие расходы;

- если безнадежным признается долг того вида, по которому резерв не создавался, а также при погашении любой задолженности, то величина резерва не корректируется.

Так же необходимо учесть, что при создании резерва по сомнительным долгам, прежде чем остановить свой выбор на том или ином способе создания резерва необходимо четко все таки понимать с какой целью, помимо того, что формирование «сомнительного» резерва в бухучете является обязательным, он создается.

Очевидно, что если компании нужен баланс, для того чтобы, к примеру, получить кредит в банке, то чрезмерное создание резерва может сделать баланс не совсем «красивым» по экономическим и финансовым показателям. Хотя надо всегда помнить о том, что бухгалтерский учет всегда должен отражать реальную картину на предприятии и ни в коем случае не приукрашивать реальную действительность, так как бухучет представляет собой формирование полной и достоверной информации о деятельности организации (п.4 приказа Минфина РФ от 29.07.1998 N 34н).

Отражение резерва по сомнительным долгам в бухгалтерской отчетности

- в виде задолженности заемщика по возврату выданного вами займа — по строке 1240 баланса за минусом резерва;

- в виде другой сомнительной задолженности, в т.ч. задолженности заемщика по уплате процентов по займу, — по строке 1230 баланса за минусом резерва.

Отчисления в резерв по сомнительным долгам отражаются по строке 2350 «Прочие расходы» отчета о финансовых результатах (п. 11 ПБУ 10/99).

Таким образом, в бухгалтерском учете одновременно отражаются:

- и сомнительные долги в полной сумме;

- и сумма созданного резерва.

В бухгалтерском балансе в результате создания резерва:

- дебиторская задолженность уменьшается либо на всю сумму сомнительного долга, либо на ее часть;

- на ту же величину уменьшается нераспределенная прибыль.

Списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

Штрафы

На основании ст. 15.11 КоАП РФ установлена ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, для должностных лиц организации в виде штрафа в размере от 5000 до 10 000 руб. (повторное нарушение от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет.)

Под грубыми нарушениями понимаются в данном случае искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10%.

Так же согласно ст. 120 НК РФ, грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 руб. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 30 000 руб.,

Под грубым нарушением в данном случае понимается систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций налогоплательщика.

Срок, в течение которого могут оштрафовать за грубые нарушения бухгалтерии, увеличен до двух лет, таким образом, штраф за 2 года может составить до 60 000,00 руб. только за нарушение по одной статье в бухгалтерском учете.

Резервы по сомнительным долгам в налоговом учете

Итак, если в бухгалтерском учете в учетной политике не надо прописывать о том, что резерв по сомнительным долгам создается, то в учетной политике по налоговому учету обязательно надо указать создаете вы резервы или нет (Письмо УФНС по г. Москве от 20.06.2011 N 16-15/059211@.2).

Какие организации могут создавать резервы по сомнительным долгам в налоговом учете?

Организациям, плательщики налога на прибыль, признающие доходы и расходы методом начисления, предоставлено право создавать резервы по сомнительным долгам в порядке, установленном ст. 266 НК РФ. Таким образом, при применении УСН, а также иных спецрежимов, резервы по сомнительным долгам не создаются.

Необходимо учесть, что в налоговом учете определение сомнительной задолженности отличается от определения в бухгалтерском учете.

С 1 января 2017 г. были внесены изменения в п. 1 ст. 266 НК РФ. См. Федеральный закон от 30.11.2016 N 401-ФЗ.

Пункт 1 ст. 266 НК РФ гласит, что сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Т.е. это не любая дебиторская задолженность, как это имеет место быть для бухгалтерского учета.

Таким образом, имеющуюся дебиторскую задолженность вы можете признать сомнительным долгом, если она одновременно удовлетворяет следующим критериям.

1. Задолженность возникла в связи с реализацией товаров (выполнением работ, оказанием услуг).

2. Задолженность не погашена в сроки, установленные договором.

3. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

При соблюдении всех этих условий задолженность признается сомнительной. При этом не имеет значения, принимались ли меры по ее взысканию или нет.

Например, неважно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п. Задолженность продолжает считаться сомнительной и в случае возбуждения в отношении нее исполнительного производства (см., например, Письмо Минфина России от 18.03.2011 N 03-03-06/1/148).

По сомнительной задолженности в налоговом учете имеется много разъяснений финансового ведомства, а также имеется судебная практика.

Так, например, по мнению Минфина и некоторых судов задолженность не должна признаваться сомнительной:

1. по предоплате, когда поставщик не отгрузил товар, не оказал услуги в соответствии с договором (Письма Минфина России от 04.09.2015 N 03-03-06/2/51088, от 08.12.2011 N 03-03-06/1/816, от 30.06.2011 N 07-02-06/115, от 17.06.2009 N 03-03-06/1/398). Такая же позиция встречается и в судебной практике.

2. по штрафным санкциям за нарушение условий договора (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 15.06.2012 N 03-03-06/1/308, от 29.09.2011 N 03-03-06/2/150 (п. 2), от 23.09.2010 N 03-03-06/1/612, от 19.03.2010 N 03-03-06/2/52);

3. по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами (Письмо Минфина России от 24.07.2013 N 03-03-06/1/29315);

4. по договорам займа (Письма Минфина России от 04.02.2011 N 03-03-06/1/70, от 12.05.2009 N 03-03-06/1/318).

5. по приобретенным правам требования (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 12.05.2009 N 03-03-06/1/318). Аналогичной позиции придерживаются и суды;

6. в виде невыплаченных сумм за уступленное право требования по расчетам за отгруженные товары (Определение Конституционного Суда РФ от 19.11.2015 N 2554-О). Арбитражные суды приходят к такому же выводу.

Важно! Если задолженность образовалась по причинам, не связанной с реализацией (по договору займа, уступки права требования, договору о предоставлении обеспечения и т.д.), она не может считаться сомнительной и, следовательно, участвовать в формировании резерва.

Взаимозависимость покупателя с продавцом не может стать поводом для отказа в создании резерва. Но при совокупности обстоятельств, свидетельствующих о проявлении недобросовестности компании, суд может поддержать решение налоговой инспекции о необоснованном завышении расходов на сумму созданного резерва. (Определение ВС РФ от 29.04.2016 г. №304-КГ16-3795, Постановление АС Западно-Сибирского округа от 15.02.2016 г. №А03-1025/2015).

Создание резерва по сомнительным долгам в налоговом учете

- со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- со сроком возникновения от 45 до 90 календарных дней (включительно) в сумму резерва включается 50 процентов от суммы задолженности;

- со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

Сумма резерва не может превышать норматив (п. 4 ст. 266 НК РФ), т.е. не может превышать 10 процентов от выручки отчетного (налогового) периода.

Перед созданием резерва по сомнительным долгам необходимо провести инвентаризацию дебиторской и кредиторской задолженности на последнее число каждого отчетного (налогового) периода и оформить ее результаты актом (ИНВ-17) (п. 4 ст. 266 НК РФ, Письмо Минфина от 23.05.2016 N 03-03-06/2/29297).

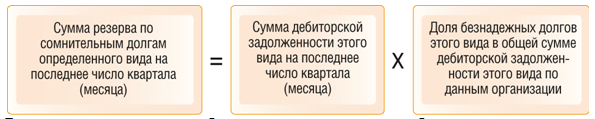

1.На последнее число каждого отчетного (налогового) периода необходимо определить сумму резерва по формуле (п. 4 ст. 266 НК РФ, Письмо Минфина от 03.08.2010 N 03-03-06/1/517):

Долг, который учитывается при расчете резерва, уменьшается на кредиторскую задолженность перед тем же контрагентом (п. 1 ст. 266 НК РФ).

Например, если контрагент должен вам 700 000 руб., а вы ему — 150 000 руб., то при расчете резерва учитывайте только разницу в сумме 550 000 руб. (700 000 руб. — 150 000 руб.).

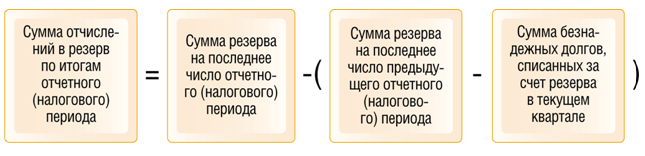

2.На последнее число каждого отчетного (налогового) периода необходимо рассчитать сумму отчислений в резерв по формуле (п. 5 ст. 266 НК РФ):

3. Возможны следующие варианты:

- Если сумма отчислений в резерв равна нулю, то ничего делать не нужно.

- Если сумма отчислений в резерв — положительное число, то сумму отчислений в резерв необходимо включить во внереализационные расходы на последнее число текущего отчетного (налогового) периода (пп. 7 п. 1 ст. 265, п. 3 ст. 266 НК РФ, Письмо Минфина от 23.05.2016 N 03-03-06/2/29297).

- Если сумма отчислений в резерв — отрицательное число, то эту сумму надо включить во внереализационные доходы на последнее число текущего отчетного (налогового) периода (п. 7 ст. 250, п. 5 ст. 266 НК РФ).

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ (п. 4 ст. 266 НК РФ).

Следовательно, когда сомнительные долги переходят в разряд безнадежных, они учитываются в счет резерва, а не признаются убытками на основании пп. 2 п. 2 ст. 265 НК РФ.

4. По состоянию на 31 декабря текущего года необходимо рассчитать сумму резерва и отчислений в резерв в обычном порядке (п. 5 ст. 266 НК РФ).

5. Возможны следующие варианты:

- Продолжать формировать резерв по сомнительным долгам в следующем году. В этом случае остаток резерва переносится на следующий год.

- Если решено не формировать резерв по сомнительным долгам в следующем году. Тогда необходимо внести изменения в учетную политику и включить остаток резерва во внереализационные доходы текущего года.

Важно! Если оба резерва создаются по разным правилам, то между бухгалтерским и налоговым учетом появятся временные разницы (п. 8 ПБУ 18/02, утв. Приказом Минфина России от 19.11.02 № 114н). В этом случае необходимо обратиться к ПБУ 18/02, чтобы отразить отложенные налоговые активы (ОНА) и обязательства (ОНО).

Сравнительная таблица резерва по сомнительным долгам в бухгалтерском и налоговом учете

Правила для целей бухгалтерского учета

Правила для целей налогового учета

Все организации не зависимо от системы налогообложения В учетной политике не прописываем, создаем или нет резервВ учетной политике обязательно прописываем, создаем или нет резерв

Резерв обязателен, если есть сомнительная дебиторская задолженностьБухгалтер сам решает, создавать резерв или нет

Отчисления в резерв — это прочие расходы (п. 11 ПБУ 10/99). Их отражают по дебету счета 91 и кредиту счета 63Суммы отчислений в резерв компания учитывает в составе внереализационных расходов

Сомнительной считается любая дебиторская задолженность, которая не погашена в сроки, установленные договором (или же будет просрочена с высокой вероятностью), и при этом не обеспечена гарантиямиФормировать резерв можно только по задолженности, которая связана с реализацией товаров (работ, услуг). Есть и другие обязательные условия

Размер резерва по каждому долгу бухгалтер определяет самостоятельно исходя из методов, закрепленных в учетной политикеПроценты отчислений в резерв установлены НК РФ

Общая сумма резерва не ограниченаОбщий размер резерва не может превышать 10% от выручки

Источник