- Урок № 27. Как считать доходность инвестиций?

- Кого опережать будем?

- Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

- Считаем прибыль

- Годовая доходность в процентах

- Доходность с учетом движения средств

- Расчет доходности в Excel

- Расчет годовой доходности и стандартного отклонения

- Расчет доходности инвестиций

- Расчет средней годовой доходности (и приведение доходности к годовой)

- Есть общая доходность за период

- Есть начальная и конечная сумма

- Есть доходности по годам

- Есть доходность за неполный год

- Приведение дневной или месячной доходности к годовой

- Расчет годовой доходности с учетом пополнений и изъятий (движения средств)

- Расчет стандартного отклонения

Урок № 27. Как считать доходность инвестиций?

Вы открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

Для акций на современном рынке считается нормальным изменение цены на 1% в день в любую сторону без видимых причин. Просто какой-то фонд купил акций чуть больше, чем готовы были предложить инвесторы по текущей цене. Или какой-то алгоритмический робот по-своему интерпретировал ситуацию и заключил лишнюю сотню сделок.

Поэтому из заработанного за день 1% никак не следует, что за год заработок составит 365%. И полученный в результате то прибыльных, то убыточных дней 1% за неделю не гарантирует дохода в 52% годовых. Даже 1% за месяц не позволяет сделать достоверный вывод об итоговой доходности в 12% за год.

Например, 5 мая к 16:00 по московскому времени индекс РТС вырос по отношению к предыдущему закрытию основных торгов на 1,76%. Однако с начала мая его рост составил не 5%, как можно было бы ожидать, а всего 2,96%. Более того, с начала года он вырос всего на 10,2% и с начала мая успел даже побывать в убытке.

Поэтому доходность инвестиционного портфеля достаточно легко посмотреть в брокерском приложении — нередко она отображается прямо на главной странице. С точки зрения стратегии оценка доходности портфеля имеет смысл только на относительно длительном промежутке времени, как минимум от года.

Но и этот результат не должен слишком радовать или расстраивать. Профессиональные управляющие иногда рекламируют свои услуги, рассказывая о достигнутых в прошлые годы результатах — например, насколько им в какое-то время удалось опередить биржевые индексы. Однако, даже показывая доходность за целый год, добросовестный участник торгов всегда оговаривается: «Результаты прошлых периодов не гарантируют аналогичной доходности в будущем».

Зачем же тогда измерять доходность? Как понять, эффективно ли мы управляем своими вложениями? Для этого надо сравнить свой результат с эталоном.

Кого опережать будем?

На доходность инструментов влияет их класс: она может быть фиксированной, как у облигаций и банковских вкладов, или же плавающей, как у акций, у которых рост легко сменяется временными убытками. Чем более диверсифицирован портфель, тем меньше риск убытка и тем понятнее вероятный результат на длительном временном промежутке. Вместе с тем при расчете доходности следует учитывать и ликвидность инструмента: например, доллары или акции «Газпрома» легко продать практически в любой момент по более-менее предсказуемой цене. Но, скажем, акции компании третьего эшелона могут дожидаться покупателя несколько дней, и какой в итоге окажется цена сделки, предполагать невозможно. А для немедленной продажи может потребоваться очень большая скидка к текущей рыночной цене.

Понять, насколько успешна та или иная инвестиционная деятельность, помогают бенчмарки. Как правило, в качестве базы используют несколько вариантов: ставка по депозиту в надежном банке, доходность относительно безрисковых вложений — например, ОФЗ на сопоставимый период. Также полезно, чтобы доходность инвестиций обгоняла инфляцию. Правда, в последнем случае стоит учитывать факт, что «общая инфляция по стране» может не отражать структуру ваших личных трат — даже ЦБ отмечает, что «наблюдаемая» инфляция зачастую сильно превосходит официальную.

Но депозит или облигации — инструменты с низким риском, а значит, низкодоходные. Инвестор, который вкладывается в акции, должен зарабатывать больше — это премия за больший риск. Если портфель из акций приносит доходность на уровне депозита, значит, с портфелем что-то не так.

Сколько должен приносить такой портфель? Ориентиром служит биржевой индекс. Если акции в вашем портфеле за год подорожали на 5%, а индекс биржи, на которой они обращаются, вырос на 15%, возможно, стоит подумать о выборе другого инструмента. И наоборот, если портфель принес 15% годовых, а индекс вырос только на 5% — вы молодец.

Однако и здесь стоит сделать две поправки.

- Структура индекса периодически пересматривается. И если у какой-то компании дела начинают идти плохо, то вес ее акций снижается и может со временем уйти в ноль. При этом инвестор в реальном портфеле получил бы убыток, но в индексе он никак не отражается, составителям индекса ведь не нужно продавать бумагу, чтобы уменьшить ее вес. То есть на самом деле индекс отражает лишь моментальную динамику цен наиболее ликвидных акций, и на длительном периоде доходность «индексного» портфеля обязательно окажется ниже доходности самого индекса.

- Существует и прямо противоположная поправка: индекс не отражает дивидендную доходность — притом, что сейчас, например, у некоторых российских компаний она довольно высокая, достигает 9% годовых и даже больше.

Наконец, существует главный бенчмарк: приносит ли портфель доходность, соответствующую целям. Если поставлена цель через десять лет заработать миллион, а за первые два года портфель принес только две сотни, возможно, стоит в чем-то пересмотреть стратегию, чтобы потом не пришлось расстраиваться слишком сильно. Или пересмотреть цели. И наоборот: если текущая доходность очень высока и в перспективе перекрывает цели с лихвой, может быть, есть смысл подстраховаться и часть портфеля переложить в менее рисковые инструменты.

Илья РЕЙХ для Banki.ru

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Источник

Считаем доходность инвестиций в портфеле + готовая Excel таблица с формулами

Для оценки эффективности вложений нужно обязательно знать, какую доходность они принесут (или принесли). А если таких вложений много? Их нужно как то сравнить. Чтобы понять — что было более выгодным. И вообще, как можно рассчитать доходность портфеля имея различные вложения (вклады в банке, облигации, акции и прочее). На разные суммы и различные сроки?

Например, что более выгодно? Вложить 57 тысяч на 3 месяца и заработать 3 тысячи. Или инвестировать 75 000 на восемь месяцев и получить 5500?

Как узнать процент эффективной доходности портфеля, если в течение года было постоянное снятие и внесение средств?

Считаем прибыль

Самая простая и базовая формула для определения «выгодности» вложений.

Разность между конечной суммой и начальной образует чистую прибыль.

Чтобы вывести в процентном соотношении воспользуйтесь формулой:

Доходность = (чистая прибыль) / сумму вложения * 100%.

Пример.

Купили акции Газпрома на 10 000 рублей. Через год все продали за 13 000 тысяч.

Чистая прибыль составила 3 тысячи рублей (13 000 — 10 000).

Доходность вложений 30% (3 000 / 10 000) * 100%).

В этой формуле есть один существенный недостаток. Она позволяет рассчитать только абсолютную доходность. Без привязки к периоду, за который она была получена.

Мы могли заработать 30% за 1 год. А могли бы и за 5 лет.

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

Расчет доходности в Excel

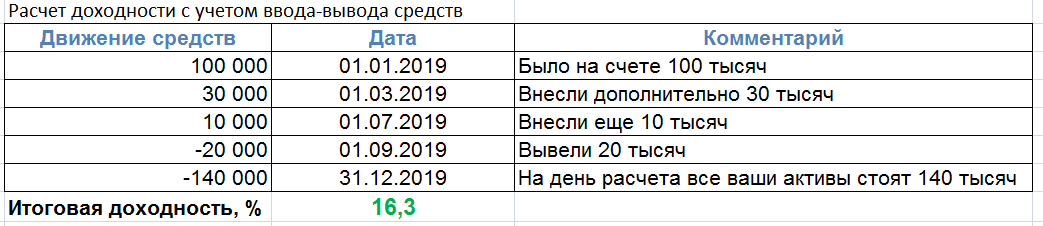

Есть более простой вариант расчета процентов в таблице Эксель. Нам поможет формула ЧИСТВНДОХ.

Все что нам нужно знать — это даты и суммы движений средств.

Как заполнить таблицу?

Нам нужны 2 колонки по движению денежных средств:

- сумма входящих и выходящих потоков

- Даты движений.

Все поступления на счет должны быть со знаком плюс. Снятия и прочие расходы обязательно со знаком минус. Конечная финальная сумма (на момент которой подсчитывается доходность) на счете тоже со знаком минус.

Вот как это выглядит на примере:

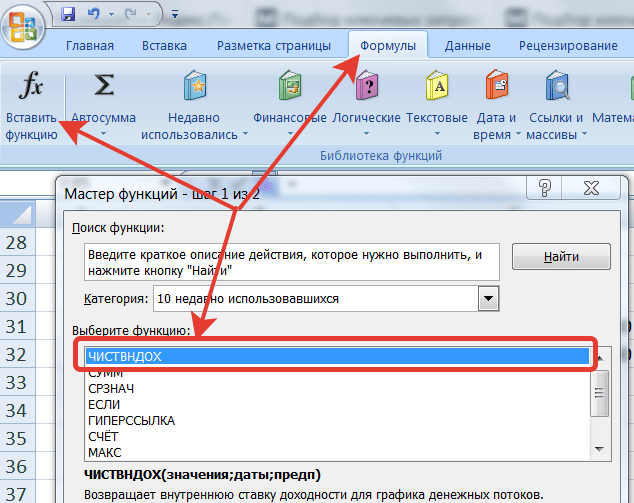

Как это сделать в Excel?

Вносим в таблицу собственные значения (по аналогии с примером выше).

Вызываем функцию ЧИСТВНДОХ.

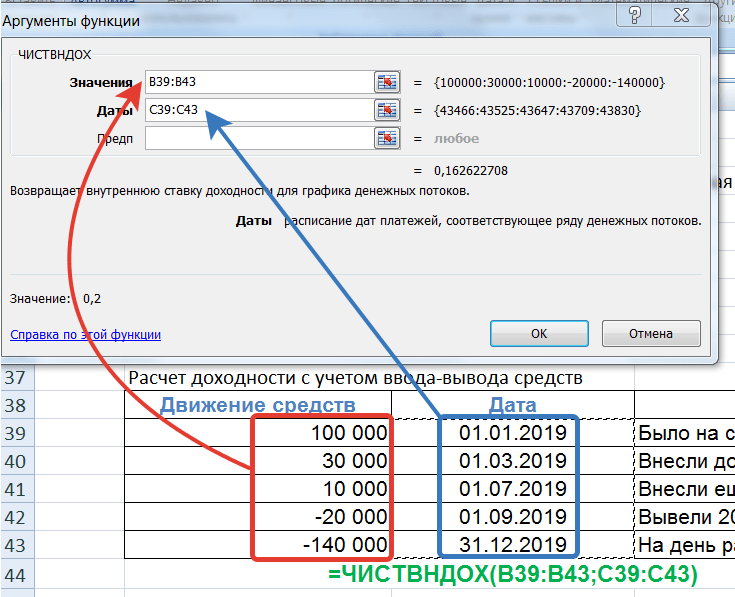

В поля «Значение» и «Даты» вносим наши условия как на картинке ниже. Просто выделяя правой кнопкой мыши необходимый диапазон.

Саму формулу еще нужно умножить на 100. Дабы привести к более привычному нам виду. По умолчанию показывается не в процентах, в доле от единицы. В нашем случае — 0,16.

По ссылке, есть файл Excel с уже готовыми формулами, перечисленными в статье. Подставляете свои данные. Считаете прибыль. Радуйтесь (или огорчайтесь) полученной доходности.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Расчет годовой доходности и стандартного отклонения

Автор: Дмитрий Никитенко

Дата записи

Чтобы вы всегда могли проверить данные, найденные в интернете, или рассчитать доходность собственных инвестиций, в этой статье я научу вас делать это правильно.

Приведенные здесь методы расчета подходят для любых электронных таблиц – Excel, Google Sheets или LibreOffice. А то, что не использует экселевские функции, можно просто считать в любом калькуляторе, например, встроенном в Google или Яндекс.

Расчет доходности инвестиций

Доходность в процентах за любой период можно рассчитать двумя способами:

- знакомая многим формула: (конец периода — начало периода) / начало периода = (110 — 100) / 100 = 10%;

- и более короткая версия: конец периода / начало периода — 1 = 110 / 100 — 1 = 10%. Мы будем считать доходность за год по второй формуле, потому что она немного короче и её результат в разах (до вычитания единицы) нам ещё пригодится.

Дальше для простоты мы будем называть её общей доходностью.

Расчет средней годовой доходности (и приведение доходности к годовой)

Под средней годовой доходностью обычно понимается среднегодовая ставка доходности, которая приводит начальную сумму вложений к конечной путем последовательного начисления этой ставки на результат предыдущего года.

Это не просто средняя арифметическая доходностей отдельных лет, а среднее геометрическое. Проще говоря, какую прибыль в процентах вы должны каждый год получать, чтобы из суммы А в итоге получилась сумма Б.

Средняя геометрическая доходность учитывает эффект сложного процента (капитализации процентов и возникающего в следствие этого экспоненциального роста), поэтому всегда будет меньше арифметической средней.

Другое название средней геометрической доходности из англоязычных источников, которое вам может встречаться — “compound annual growth rate” (CAGR).

Рассмотрим расчет годовой доходности для нескольких видов входящих данных, которые обычно имеют инвесторы. Под среднегодовой доходностью далее будем понимать именно среднюю геометрическую или CAGR.

Есть общая доходность за период

Если известно какую доходность принес актив за весь период, годовую доходность можно найти по формуле:

где x – доходность за весь период в процентах, n – количество полных лет в периоде, ^ – возведение в степень.

Например, если за 3 года доходность составила 30%, то среднегодовая доходность будет равно не 30% / 3 = 10%, а (0.3 + 1) ^ (1 / 3) — 1 = 9,14%.

Проверим: начальная сумма 100, конечная – 130:

- 100 + 100 * 9,14% = 109,14

- 109,14 + 109,14 * 9,14% = 119,12

- 119,12 + 119,12 * 9,14% = 130

Прибавление единицы нужно, чтобы перевести известную доходность из процентов в разы, а вычитание в конце – для перевода обратно из разов в проценты (напомню, что 30% = 0.3, в Excel можно записать оба варианта, разницы нет).

В Excel (или других электронных таблицах) возвести в степень можно либо с помощью того же знака ^, либо функцией СТЕПЕНЬ((x + 1); (1 / n)) — 1.

Есть начальная и конечная сумма

Если у вас есть результат инвестиций за известный период в виде сумм на начало и конец этого периода, то всё, что нужно сделать – это узнать общую доходность (формула та же, из начала статьи – 130 / 100 — 1 = 30%) и с ней рассчитать среднегодовую по формуле из предыдущего пункта.

Есть доходности по годам

Если у вас есть ряд доходностей за отдельные годы или вы можете найти их по ценам, то расчет среднегодовой доходности сводится к двум способам:

- поиску среднего геометрического этих доходностей, выраженных в разах;

- умножению этих разов для получения общей доходности и расчету как в предыдущих пунктах.

Первый вариант считать вручную нет смысла, поэтому лучше сразу обратиться к Excel и воспользоваться функцией СРГЕОМ (GEOMEAN). В неё надо передать либо список значений, либо диапазон ячеек, в которых у вас записаны годовые доходности, выраженные в разах.

Для примера посчитаем так инфляцию в России за последние 5 лет:

- 2014: 11,35% + 1 = 1,1135

- 2015: 12,91% + 1 = 1,1291

- 2016: 5,39% + 1 = 1,0539

- 2017: 2,51% + 1 = 1,0251

- 2018: 4,26% + 1 = 1,0426

СРГЕОМ(1,1135; 1,1291; 1,0539; 1,0251; 1,0426) — 1 = 7,2%

СРГЕОМ(A1:A5) — 1 = 7,2% (представим, что в ячейках те же доходности в разах)

Второй вариант расчета через умножение будет выглядеть так:

(1,1135 * 1,1291 * 1,0539 * 1,0251 * 1,0426) ^ (1 / 5) — 1 = 7,2%

Есть доходность за неполный год

Пока мы рассмотрели только полные годовые периоды, но среднегодовую доходность можно считать и для неполных лет. Например, какой-то актив за 4 года и 6 месяцев принес вам 50%. Чтобы аннуализировать эту доходность (привести к среднегодовой, в степень нужно подставить 4,5:

(0.5 + 1) ^ (1 / 4,5) — 1 = 9,43%

Привести месяцы неполного года к дробной части можно просто разделив их на 12:

- 6 / 12 = 0,5;

- 8 / 12 = 0,67 и так далее.

По аналогичному принципу можно взять доходность за прошедшее количество дней в году и привести её к годовой:

(x + 1) ^ (252 / n) — 1, где x – доходность за эти дни в процентах, n – количество дней, а 252 — количество торговых дней в году.

Если доходность за 100 дней года составила 3%, то среднегодовая будет равна:

(0,03 + 1) ^ (252 / 100) — 1 = 7,7%.

Вместо торговых дней можно брать и календарные, то есть 365 — выбор зависит от ваших данных и целей расчета.

Приведение дневной или месячной доходности к годовой

Если вы располагаете среднедневной или среднемесячной доходностью (геометрической), эти данные можно аннуализировать по таким формулам:

- для дневной доходности: (x + 1) ^ 252 — 1, где x – доходность в процентах и 252 — число торговых дней в году;

- для месячной доходности: (x + 1) ^ 12 — 1.

Например, приведение дневной доходности 0,03% может выглядеть так: (0,0003 + 1) ^ 252 — 1 = 7,9%. Естественно, то же самое можно делать для недельной или квартальной доходности (возводя в 52 или 4 степень).

При этом аннуализированное СКО рассчитывается по другой формуле: x * SQRT(252), то есть среднедневную волатильность нужно умножить на квадратный корень из количества торговых дней (либо месяцев и т. д.).

Расчет годовой доходности с учетом пополнений и изъятий (движения средств)

Все вышеперечисленные способы подходят для расчета доходности активов или экономических показателей в вакууме, но личные инвестиции сопряжены с периодическими пополнениями портфеля или изъятиями средств из него.

Если просто рассчитать доходность способами выше, она окажется искаженной этими движениями денег. Например, если на начало года у вас было 100 000 руб., потом вы купили активы на 80 000 руб., а в конце года стоимость портфеля составила 200 000 руб., это не значит, что вы заработали 200000 / 100000 — 1 = 100%.

В таких случаях есть несколько способов посчитать свой финансовый результат, устранив движения средств из показателя доходности. Наиболее удобный из них – это расчет внутренней нормы (или ставки) доходности (internal rate of return, IRR), потому что для этого есть две функции в Excel.

- ВСД (IRR) – для регулярных во времени пополнений или изъятий (например, каждый месяц, квартал или год);

- ЧИСТВНДОХ (XIRR) – для нерегулярных, что и применяется в реальной жизни.

Всё, что нужно сделать, это передать в функцию ЧИСТВНДОХ диапазоны ячеек с суммами и датами, при этом пополнения будут положительными числами, а изъятия отрицательными (или наоборот), а последней должна быть текущая стоимость портфеля, как если бы вы сняли всё в последний день. Если те 80 000 руб. мы положили 6 июля, то для нашего примера это будет выглядеть так:

- 2019-01-01: -100000

- 2019-07-06: -80000

- 2019-12-31: 200000

Годовая доходность: ЧИСТВНДОХ(B1:B3; A1:A3) = 14,56%.

В колонке A были даты, в B – суммы.

Расчет стандартного отклонения

В любых электронных таблицах рассчитать стандартное отклонение не составляет труда. Его можно считать для годовых или любых других доходностей, выраженных в процентах или разах, приводить месячное стандартное отклонение к годовому и так далее. Стандартное отклонение также называется среднеквадратическим или СКО.

Для этого нам понадобится функция СТАНДОТКЛОН (STDEV), куда достаточно просто передать диапазон ячеек с доходностями. Она рассчитывает СКО для выборки из генеральной совокупности, что нам и нужно.

Если взять пример с инфляцией в России за последние 5 лет, получим такой результат:

СТАНДОТКЛОН(11,35%; 12,91%; 5,39%; 5,39%; 4,26%) = 3.96%.

Источник