- Рентабельность коммерческого банка

- Показатели рентабельности коммерческого банка

- Прибыльность и доходность банка

- Показатели прибыльности банка

- Темпы роста доходов и расходов

- Коэффициент эластичности роста доходов

- Уровень покрытия непроцентных расходов непроцентными доходами

- Коэффициенты структуры прибыли

- Показатели доходности и рентабельности

- Чистая процентная маржа

- Операционная маржа

- Спрэд прибыли

- Рентабельность банка

- Прибыльность капитала

- Прибыльность активов

Рентабельность коммерческого банка

Объем, структура и динамика прибыли коммерческого банка анализируется в различных направлениях. К ним относятся: анализ объема прибыли за отчетный период, анализ балансовой прибыли и ее структура, анализ чистой прибыли, использования прибыли, анализ прибыли в разрезе структурных подразделений банка, прибыльность основных направлений банковской деятельности и выполняемых банком операций.

В практике анализа уровня прибыли коммерческого банка используется три основных метода: структурный анализ источников прибыли, факторный анализ, анализ системы финансовых коэффициентов.

Объем прибыли и ее структура, при всей важности этого обобщающего показателя, не всегда дает полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка можно считать его рентабельность или норму прибыли.

Показатели рентабельности означают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

Показатели рентабельности коммерческого банка

Существуют значительное количество различных показателей рентабельности.

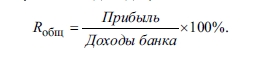

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

В мировой практике этот показатель уточняется показателем общей рентабельности банка, рассчитываемого как отношение объема прибыли, полученной за определенный период, к акционерному капиталу (уставному фонду):

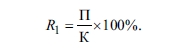

Данный показатель получил в мировой практике название ROE (return on eguity), исчисляемый как отношение общей балансовой или чистой (посленалоговой) прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости от принятой в стране системы отчетности и бухгалтерского учета. В российских условиях при расчете показателя рентабельности используется в настоящее время балансовая прибыль.

Показатель ROE показывает эффективность работы банка, характеризуя производительность вложенных акционерами (пайщиками) средств. Величина ROE находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. При этом, чем больше удельный вес собственного капитала, и, как принято считать выше надежность банка, тем сложнее обеспечивать высокую прибыльность своего капитала.

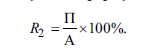

Другим важнейшим показателем общей рентабельности работы банка — норма прибыльности активов (ROA — return on assets), показывающий объем прибыли, приходящийся на рубль банковских активов. Этот показатель используется при анализе эффективности активных операций банка, эффективности управления банка в целом и определяется по следующей формуле:

где А — средняя величина активов.

Положительная динамика этого показателя рентабельности характеризует увеличение эффективности использования активов банка. Одновременно быстрое повышение этого показателя указывает на увеличение степени рисков, связанных с размещением активов.

Анализ различных аспектов рентабельности требует исчисления показателей рентабельности активных и пассивных операций банка. Активные операции являются главным источником доходов банка и, исходя из этого, рентабельность банка определяется эффективностью активных операций.

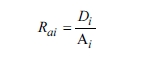

Для расчета и анализа рентабельности отдельных видов активных операций: кредитных, инвестиционных, валютных и др. следует определить объем доходов, полученных по каждой однотипной группе активных операций и сопоставить с соответствующей суммой произведенных расходов по данным операциям:

где RaI — доходность i-го вида операций;

Di — сумма полученных доходов от проведения операций i-го вида;

Ai — средняя величина активов, использованных при проведении операций i-го вида.

Рентабельность проведения пассивных операций, посредством которых привлекаются ресурсы банка, рассчитывается как отношение всей суммы привлеченных ресурсов к итоговой величине вложения банка:

Общая характеристика рентабельности (эффективности) привлечения пассивов должна быть детализирована показателями рентабельности по конкретным видам привлекаемых ресурсов: депозиты, векселя, межбанковское кредитование.

Источник

Прибыльность и доходность банка

Показатели прибыльности банка

Прибыль коммерческого банка зависит от двух составляющих: доходов и расходов.

Темпы роста доходов и расходов

Сопоставление темпов роста этих составляющих позволяет оценить, какой из них оказал позитивное или негативное влияние на прибыль.

- ТРД — темп роста доходов;

- Д1 — доходы банка в отчетном периоде;

- Д0 — доходы банка в прошлом периоде;

- ТРР — темп роста расходов;

- Р1 — расходы банка в отчетном периоде;

- Р0 — расходы банка в прошлом периоде.

Коэффициент эластичности роста доходов

Рассчитывается коэффициент эластичности роста доходов, определяемый как соотношение темпов прироста доходов к темпам прироста расходов банка. Если данный коэффициент больше единицы, то это свидетельствует об экономном расходовании средств, и, наоборот, если он меньше единицы, то это неэкономное использование средств.

Значение коэффициента эластичности для процентных доходов обычно превышает единицу, для непроцентных, как правило, меньше единицы.

Уровень покрытия непроцентных расходов непроцентными доходами

Важное значение в банковской практике имеет уровень покрытия непроцентных расходов непроцентными доходами:

- Дн — непроцентные доходы;

- Рн — непроцентные расходы.

Значение данного показателя в зарубежной банковской практике установлено на уровне 50, т.е. уровень непроцентных доходов должен составлять не менее 50% непроцентных расходов.

Коэффициенты структуры прибыли

Необходимо выявить степень воздействия различных активных операций банка на формирование его прибыли. Для этого используются коэффициенты структуры прибыли:

- К1, К2, К3 — коэффициенты структуры прибыли;

- Дчко — чистый доход по кредитным операциям;

- Дчцб — чистый доход от операций с ценными бумагами;

- Дчпо — чистый доход от прочих операций;

- П — прибыль.

Путем расчета данных коэффициентов выявляются те операции коммерческого банка, которые приносят ему наибольшую долю прибыли.

Показатели доходности и рентабельности

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности, прибыльности (рентабельности).

Доходность различных банковских операций определяется через показатели:

- чистой процентной маржи;

- операционной маржи.

Чистая процентная маржа

Чистая процентная маржа рассчитывается по формуле

- ЧПМ — чистая процентная маржа;

- Дп — процентные доходы за период;

- Рп — процентные расходы за период;

- Ад — активы, приносящие доход.

Операционная маржа

Операционная маржа — прибыльность основных операций банка. Она рассчитывается по формуле

- Дчосн — чистые доходы от основных банковских операций;

- Ад — активы, приносящие доход.

Чистые доходы от основных банковских операций рассчитываются путем суммирования:

- чистых процентных доходов;

- чистых доходов от валютных операций;

- чистых доходов от операций с ценными бумагами;

- чистых доходов от проведения лизинговых операций;

- чистых доходов от операций с драгоценными металлами.

Прибыльность прочих операций рассчитывается по формуле

- Дчпо— чистые доходы от прочих операций;

- Ад — активы, приносящие доход.

Чистые доходы от прочих операций — это реализация (выбытие) имущества, списание дебиторской, кредиторской задолженности, сдача имущества в аренду, другие операции.

Доходность комиссионных операций рассчитывается но формуле

- Дк — доходность комиссионных операций;

- Дчк — чистый комиссионный доход;

- Ад — активы, приносящие доход.

Спрэд прибыли

Традиционным показателем прибыльности банка является спрэд прибыли:

- Дп — процентные доходы;

- Рп — процентные расходы;

- Ад — доходные активы;

- Пв — пассивы банка, по которым выплачиваются проценты.

С помощью спрэда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и

насколько остра конкуренция на банковском рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам. В данном случае при условии неизменности всех прочих факторов спрэд банка сокращается, что вынуждает банк искать другие пути получения прибыли.

Также данный показатель ценен и тем, что вычленяет влияние процентных ставок на финансовый результат деятельности банка, тем самым позволяя лучше понять степень уязвимости доходных операций банка. Сравнение данного показателя с аналогичным по группе родственных банков, а также с рассчитанным в среднем по России или региону позволит оценить эффективность процентной политики банка.

Сравнение показателей прибыльности позволяет выявить наиболее эффективные операции банка, с учетом показателя ROA определить также операции, оказывающее влияние на изменение финансового результата. При этом необходимо иметь в виду, что:

- показатель операционной маржи свидетельствует о месте в активных операциях банка традиционных банковских операций (ссудные операции, операции с ценными бумагами и операции с иностранной валютой);

- значительное превышение показателя прибыльности активов над показателем чистой процентной маржи характеризует способность банка получать процентный доход и свидетельствует о высоком удельном весе в активах банка активов, не связанных с процентными доходами, либо о присутствии в доходах банка значительной доли комиссионных доходов.

Поэтому необходимо рассмотреть показатель доходности комиссионных операций. Низкое значение данного показателя свидетельствует о недостаточном внимании банка к развитию новых банковских услуг, что является одним из резервов повышения прибыльности работы банка.

Сопоставление показателей прибыльности в динамике за ряд отчетных дат и их сравнение со средними значениями по соответствующей группе банков позволяет определить тенденции роста (снижения) прибыли, определить факторы, оказавшие наибольшее влияние на ее изменение, сделать вывод о финансовой устойчивости банка и определить резервы повышения эффективности работы банка.

Рентабельность банка

Рентабельность (доходность) коммерческого банка принято определять как отношение балансовой прибыли к совокупному доходу:

- Робщ — рентабельность банка;

- П — прибыль;

- Д— доходы банка.

Общий уровень рентабельности позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах). Это основной показатель, определяющий эффективность банковской деятельности.

Прибыль на одного работника банка — механизм совокупной оценки рентабельности всего персонала банка:

- Пч — чистая прибыль банка;

- ОЧП — общая численность персонала.

Уровень прибыльности коммерческого банка оценивается при помощи финансовых коэффициентов. Система коэффициентов доходности включает следующие основные показатели:

- соотношение прибыли и собственного капитала;

- соотношение прибыли и активов;

- соотношение прибыли и дохода.

Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности.

В числителе данных финансовых коэффициентов всегда стоит расчетный финансовый результат деятельности банка на отчетную дату. При действующей в России системе учета и отчетности в числителе находится балансовая прибыль, при зарубежных стандартах учета — чистая прибыль.

Прибыльность капитала

Мировая практика показывает, что определяющий показатель эффективности банковского капитала — максимизация стоимости акционерного капитала при сохранении приемлемого уровня риска. Наряду с рыночной ценой акций банка важным показателем оценки деятельности банка является соотношение чистой прибыли к акционерному капиталу (ROE в зарубежной практике). Этот показатель характеризует, насколько эффективно использовались средства собственников в течение года, т.е. это измеритель доходности для акционеров банка. Он устанавливает приблизительный размер чистой прибыли, получаемой акционерами от инвестирования своего капитала.

В отечественной практике прибыльность капитала рассчитывается по формуле:

- ПК — прибыльность капитала;

- ПБ — балансовая прибыль за период;

- СК — объем собственного капитала в периоде.

Показатель прибыльности капитала характеризует способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности.

Полученное значение прибыльности капитала рекомендуется сопоставлять с показателями достаточности капитала (увеличение первого показателя при снижении значения второго свидетельствует о расширении круга рискованных операций).

Прибыльность активов

Прибыльность активов (ROA) является одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка.

- ROA — прибыльность активов;

- ПБ — балансовая прибыль;

- А — итог актива баланса за период.

Прибыльность активов характеризует способность активов банка приносить прибыль и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами.

Низкое значение коэффициента может быть результатом консервативной кредитной политики или чрезмерных операционных расходов; высокое значение показателя свидетельствует об удачном распоряжении активами.

Данный показатель можно модифицировать:

Ад — активы, приносящие доход.

Разница между этими двумя показателями говорит о возможности банка повысить свою рентабельность за счет сокращения числа активов, не приносящих доход.

В зарубежной практике числитель данных показателей — это чистая прибыль.

Необходимо отметить, что в условиях инфляции темпы роста прибыльности активов и капитала должны быть выше показателя среднего уровня инфляции.

При управлении доходностью значения прибыльности активов и капитала необходимо сравнить со средним значением по соответствующей группе банков.

Показатели прибыльности активов и прибыльности капитала являются основополагающими в системе финансовых коэффициентов рентабельности банка. Однако высокая прибыль сопряжена, как правило, с большим риском, поэтому необходимо одновременно принимать во внимание степень защиты банка от риска.

Источник