- Соотношение риска и доходности инвестиций

- Как составить расчёт риск менеджмента в трейдинге

- Предисловие

- Как использовать соотношение риска к награде в трейдинге

- Короткий стоп-лосс или длинный

- Заключение

- Как смотреть доминацию биткойна

- Объём биткойна Как смотреть график объёма биткойна в мире

- Обучение как пользоваться tradingview, настройка для работы!

- Как включить индикатор бокового горизонтального объёма на трейдингвью

- Ilya Kozel’

Соотношение риска и доходности инвестиций

В процессе формирования своего портфеля ценных бумаг каждый инвестор неизбежно сталкивается с таким понятием как соотношение риска и доходности (как для отдельно взятого финансового инструмента входящего в его портфель, так и для всего портфеля в целом). Существует целая портфельная теория, разработанная американским экономистом Гарри Марковицем, направленная на то чтобы включать в свой портфель только те финансовые инструменты, для которых соотношение риска к доходности является оптимальным.

Или, другими словами, теория эффективного портфеля Марковица даёт ответ на вопрос о том, какой уровень доходности является приемлемым (оптимальным) для того уровня риска, который готов взять на себя инвестор.

Давайте, для начала определимся с основными терминами.

Риском называется вероятность того, что инвестиция в определённый финансовый инструмент (или в группу финансовых инструментов – инвестиционный портфель) не только не принесёт желаемого уровня прибыли, но и повлечёт за собой убыток. Уровень риска удобно выражать в процентах от суммы инвестируемого капитала. Так, например, величина риска в 100% говорит о полной потере инвестируемого капитала, а риск в 50% – о потере его половины.

Доходностью называют ту прибыль, которую приносит финансовый инструмент, выбранный в качестве объекта для инвестиций (или весь портфель целиком). Её также обычно выражают в процентах от инвестируемого капитала.

Для того чтобы понять какое соотношение риска и доходности является оптимальным, давайте рассмотрим вот этот график:

Кривая риск/доходность в теории Гарри Марковица

График построен на основе решения задачи по оптимизации инвестиционного портфеля (квадратической оптимизации при линейных ограничениях). Формулировка этой задачи выглядит примерно следующим образом:

Не вникая далее в премудрости высшей математики, давайте проанализируем вышеозначенный график с точки зрения простого инвестора.

Как видите, на нём есть линия красного цвета, обозначенная как граница эффективности. Эта именно та линия, на которой находятся оптимальные значения соотношения риска к доходности анализируемого финансового инструмента. Нижняя её часть соответствует небольшой доходности при таком же относительно небольшом уровне риска, средняя часть – среднему уровню доходности при среднем же риске, верхняя часть – высокому уровню доходности при большом уровне риска.

Нижняя часть границы эффективности содержит значения соотношения риска к доходности, удовлетворяющие консервативных инвесторов, а в верхней её части находятся значения, которые устраивают инвесторов с агрессивными стратегиями инвестирования.

Теперь давайте обратим своё внимание на области находящиеся выше и ниже границы эффективности. Всё множество значений находящееся ниже границы эффективности, представляет собой неоптимальное соотношение риска к доходности, то есть риск здесь относительно велик при сравнительно небольшом уровне доходности.

Вы же не станете инвестировать в акции с доходностью ниже или равной проценту по банковскому депозиту? Ведь акции (даже принадлежащие к категории голубых фишек), это относительно рискованный финансовый инструмент, который может принести как прибыль, так и убыток. А банковский депозит, с учётом того, что вклады физических лиц подлежат программе обязательного страхования, с вероятностью близкой к ста процентам, принесёт пусть небольшую, но всё же прибыль.

На вышеозначенном графике, точка соответствующая инвестициям в банковские депозиты находится на границе эффективности (в нижней её части), а точка соответствующая инвестициям в акции с такой же доходностью, расположена на том же уровне, но значительно правее границы эффективности.

А вот ту область, которая находится выше границы эффективности, можно отнести к миру заоблачных фантазий, поскольку в реальности такие соотношения риска к доходности попросту невозможны. Когда, например, кто-либо предлагает вам инвестировать свои деньги под высочайший процент и с небольшим уровнем риска, то он предлагает невозможное, то есть, по сути, он вас обманывает.

В общем и целом из всего вышесказанного можно извлечь следующие основные выводы:

- Величина потенциальной доходности финансового инструмента неизбежно зависит от величины связанного с ним риска. Или, иными словами, чем больше доходность, тем больше риск и наоборот;

- Невозможно получить высокий уровень дохода, не подвергаясь при этом повышенному риску;

- Портфель инвестора следует составлять из бумаг соотношение риска и доходности которых, соответствует значениям лежащих на границе эффективности.

Источник

Как составить расчёт риск менеджмента в трейдинге

Детальный разбор применение основ риск менеджмент в трейдинге с использованием инструментов трейдингвью. Так же это ещё называется коэффициент риска к доходности, и мы научимся его применять в своей торговле.

Предисловие

Эта статья постарается ответить на такие вопросы:

- Использование соотношение риска к прибыли на графике

- Каким должно быть соотношение риска к прибыли в трейдинге

- Как применять стратегию усреднения, мартингейл и DCA в криптовалютном трейдинге

Для глубокого понимания этого текста я рекомендую ознакомиться с двумя предыдущими статьями. Потому что в этой статье мы научимся применять эти знания на реальном трейдинге.

Мы уже знаем что хотим маленький риск и большую награду. Находить такие сделки — это радость для трейдера. Там мы можем разместить 100$ что бы заработать 1000$ с 50% шансом. Нахождение нами таких сделок приводит к обсуждению их целесообразности. Ответ можно найти после изучения торговых методов и стратегий для определения правильных сделок.

Как использовать соотношение риска к награде в трейдинге

Скриншот ниже показывает инструмент для построения соотношения risk to reward (aka RR) для лонговой позиции, на графиках tradingView.

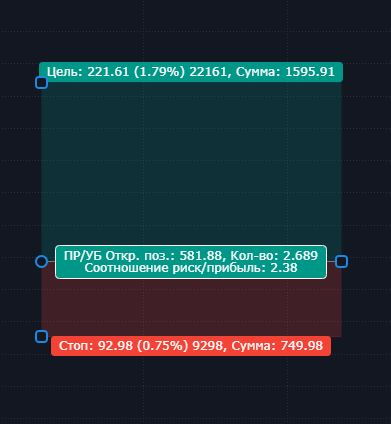

А когда вы разместите это на графике то должны увидеть вот такую картинку.

Верхняя зелёная часть — это возможная прибыль, или сколько процентов вы могли бы заработать. Так же показывает насколько далеко до вашей цели, в нашем случае это 1.79%. Там где соприкасаются зелёный и красный прямоугольник и будет вашей точкой входа. Красная часть показывает как глубоко, находится ваш стоп или сколько вы готовы потерять. Комбинируя их оба мы способны рассчитать соотношения риска к прибыли в трейдинге, в нашем случае это 2.38.

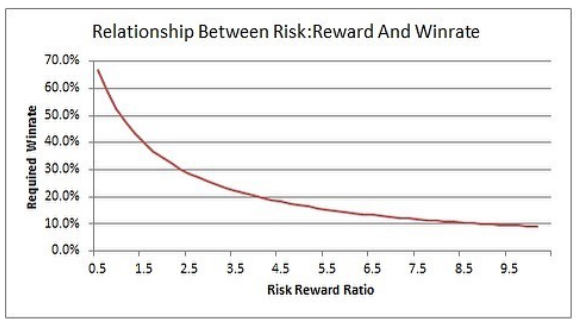

Давайте представим что наше соотношение риска к награде 1.55 и в таком случае может показаться что риск не стоит награды. И глядя на логарифм ниже мы увидим что при риске в 1.55 мы должны быть правы более чем в 45% случаях, чтобы оставаться на плаву.

Какой процент выигрышных сделок должен быть и при каком соотношении риска к прибыли, что бы быть на плаву

Какой процент выигрышных сделок должен быть и при каком соотношении риска к прибыли, что бы быть на плаву

И до тех пор, пока вы не наберётесь опыта и не сможете обеспечить шанс успеха более чем 45%, вы наверняка заходите остаться минимум с соотношением RR 2. Чем соотношения риска к награде выше тем реже вы будете правы в своей торговле. Не лучшая стратегия меньший риск и большая награда, давайте посмотрим на реальный пример.

На данном этапе нас интересуют только три момента: точка входа, где фиксируем профит и возможный стоп. Я настроил их так что бы R:R получился 6. Перспектива заработать 19% или потерять 3%.

Так если я начну с 100$ то либо заработаю 19$ или потеряю 3$. А если посмотреть на предыдущий график с логарифмом то увижу, что я должен быть прав только в 15% случаях, для того что бы оставаться на плаву.

Легко показывать на истории, и для того что бы это работало, вы должны найти такую последовательность действий при которых это будет работать. Возможно оттачивания одной фигуры технического анализа и будет вашим граалем успеха.

Трейдинг похож на предсказание погоды. Чем больше вы узнаёте о метеорологии тем точнее ваши прогнозы, но не один прогноз ни может быть гарантированным. Если мы ошибаемся, то должны просто принять это. Вот почему у нас есть стоп-лосс и он похож на зонтик в сумке, когда нет дождя.

Помните всё зависит от вашего капитала и времени. Не обязательно чтобы для торговли требовалось 100$ как в примере. Криптовалютный рынок позволяет торговать любой суммой и это прекрасно.

Короткий стоп-лосс или длинный

Что если бы я устанавливал маленький стоп-лосс в попытке строгого ограничения убытка? Давайте посмотрим на предыдущий пример, но только с коротким стопом.

RR 17 что может быть лучше? Для безубыточности нужно 1 выигрыш из 17. Но мы с вами реалисты и видим, стоп-лосс на 1.10% что само по себе указывает на высокую вероятность его исполнения. Если ставите короткий стоп, то нужно быть уверенным в том что он не будет исполнен, мы с вами уже говорили о том что шансы успеха одной сделки влияют на наши общие показатели успеха в трейденге.

Что может быть хуже, чем получить стоп-лосс, но цена потом дошла до предполагаемого профита?

И это действительно удар по зубам, понимать то что если бы был стоп чуть-чуть побольше, то вы бы заработали хорошую прибыль.

Следующая таблица похожа на предыдущую и тоже говорит нам о том в скольких процентах случаев вы должны быть правы и при каком соотношении риска к прибыли.

| Соотношение риска к прибыли | В скольки случаях вы должны быть правы |

|---|---|

| 0.1 | 91% |

| 0.5 | 67% |

| 1 | 50% |

| 2 | 33% |

| 3 | 25% |

| 4 | 20% |

| 5 | 17% |

| 6 | 14% |

| 7 | 13% |

| 8 | 11% |

| 9 | 10% |

| 10 | 9% |

| 11 | 8% |

| 12 | 8% |

| 13 | 7% |

| 14 | 7% |

| 15 | 6% |

| 16 | 6% |

| 17 | 6% |

| 18 | 5% |

| 19 | 5% |

| 20 | 5% |

Тут всё, как и в жизни, ключевым моментом является умеренность. Всё что выше RR 10 следует пересмотреть, потому что ваша цель и стоп-лосс становятся не реалистичны. Конечно, существуют сценарии с высоким RR, но чем он выше тем более нереалистичен.

И наоборот, чем меньше risk to reward тем больше вероятность того что сделка того не стоит. Зачем кому-то должно хотеться совершать сделку 1 к 10 (0.1 RR), этот человек должен быть прав в 91% всех случаев. RR ниже 1 — это плохая идея, не используйте её. Если вы не опытный трейдер, то используйте минимум RR 2, опытные трейдеры могут себе позволить соотношение 1. Но до таких людей мне как до луны.

Что бы использовать стратегию мартингейла или DCA, нам нужно расположить ордера определённым образом. Это изменит размер сделки, в зависимости от нашего капитала, но позволит управлять RR и процентом выигрыша. Я воспользуюсь предыдущим примером и применю эту стратегию.

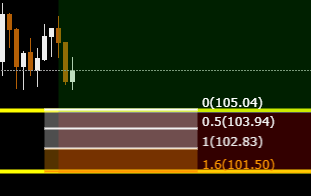

Мы будем располагать три ордера начиная с линии входа и до стоп-лосса.

На графике это выглядит как ровное расстояние между этими значениями, но на бирже эти ордера расположены следующим образом:

| Цена входа/выхода | Размер ордера | Комментарий |

|---|---|---|

| Ордера на покупку | ||

| 105.04 | 200$ | Это моя начальная ставка |

| 103.94 | 400$ | Цена идёт против меня? я удваиваю |

| 102.83 | 600$ | Цена второй раз идёт против меня, снова удваиваю |

| Стоп-лосс | ||

| 101.50 | 1400$ | Полностью сокращаю убытки, выхожу из сделки |

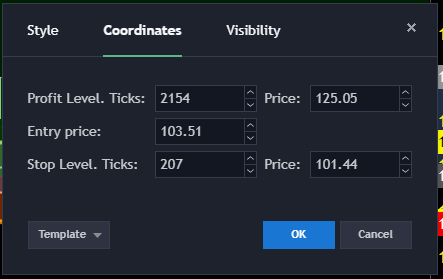

Теперь я хочу просчитать средневзвешенную точку входа, что бы я мог рассчитать RR

103.51 это средневзвешенное значение для 1400$ задействованных в этой сделке. После чего эти данные нужно обновить в инструменте длинная позиция.

Двойное нажатие по инструменту длинная позиция откроет настройки для ввода среднего значения

Двойное нажатие по инструменту длинная позиция откроет настройки для ввода среднего значения

Инструмент построения графиков сам скорректирует значение RR, а именно 10.41 вместо предыдущего значения 6. Что уже лучше, чем было и имеет хорошие шансы на исполнение.

Таким образом можем управлять шансом в свою пользу, вследствие чего наш RR становится более привлекательным

Этот подход позволяет торговать более безопасно, и оставаться на плаву. Именно так мы меньше рискуем, но в то же время используем более большой капитал. Такую же стратегию можно применять и в продажах, что бы получить максимально взвешенное значение.

Каждый день существует сотни подобных торговых возможностей. И невозможно воспользоваться каждой из них, потому что этим будет сложно управлять. Рекомендую сосредоточить изначально только на нескольких монетных парах (лучших по капитализации и ликвидности). Я использовал стратегию мартингейл в качестве доказательной концепции, а так же опробовал её на реальных сделках в течение 4 месяцев. И у такой стратегии был 100% выигрыш. Одна идея которая должна быть связанна со стратегией Мартингейла: это то что если мы попадаем в зону покупки и цена входа усредняется, то нужно выходить по первой возможной прибыли и не передерживать сделку.

Допустим, у вас есть 10 ордеров на покупку и вы разместили ордер на продажу с определённым процентом прибыли (даже если просто на 1% выше от вашего начала). Семь ордеров на покупку сработали и цена пошла вверх к месту фиксации прибыли. Тогда оставшиеся 3 отменяются, а 7 купленных ордеров продаются. Затем вы можете перезапустить серию покупок разместив снова 10 ордеров. Эта стратегия на самом деле может быть одной из причин, по которой на рынке возникают волны облегчения, которые вы можете увидеть, переключив график со свечного на волновой.

Это похоже на волны внутри волны, к слову это мы обсуждали в предыдущей статье

На мой скромный взгляд, именно так и должны использоваться стратегия DCA и Мартингейла. Многие люди даже не смотрят на график и не следуют стратегии DCA, покупая каждый квартал, и это тоже нормально. Ваш метод — это ваш метод, делайте то что работает, делайте то что без стресса.

Заключение

Таким образом я постарался разобрать применение и концепт соотношения риска к награде в криптовалютом трейдинге, а так же как прикрутить к этому стратегию усреднения. Это позволило наглядно увидеть как такой подход влияет на шансы успеха.

- Соотношение RR рассчитывается на графике исходя из вашей точки входа, точки профита и стоп-лосса

- Соотношение RR должно быть не слишком высоким и не слишком низким. Стремитесь к значению от 2 до 9.

- Смогли наглядно применить стратегию Мартингейла, что бы изменить шансы в нашу пользу

Как смотреть доминацию биткойна

Объём биткойна Как смотреть график объёма биткойна в мире

Обучение как пользоваться tradingview, настройка для работы!

Как включить индикатор бокового горизонтального объёма на трейдингвью

Ilya Kozel’

Я разработчик работающий один. Пожалуйста, рассмотрите возможность поделиться страницей в Вконтакте

Источник