- Пять показателей для объективной оценки долговой нагрузки вашей компании

- Долговая нагрузка это

- Понятие долговой нагрузки предприятия

- Определение показателя долговой нагрузки

- Подходы к расчету долговой нагрузки

- Формулы для расчета долговой нагрузки

- Пример расчета долговой нагрузки

- Достоинства и недостатки долговой нагрузки, пути ее снижения

Пять показателей для объективной оценки долговой нагрузки вашей компании

Ирина Кольцова, директор по консалтингу ООО «Альт-Инвест». Статья в журнале «Финансовый директор» №6, 2011

Цели: объективно оценить кредитную нагрузку компании, прежде чем привлекать новые займы и кредиты

Как действовать: рассчитать и проанализировать пять ключевых показателей, характеризующих финансовую зависимость предприятия

Практически для любого бизнеса заемный капитал — наиболее распространенный источник финансирования операционной и инвестиционной деятельности. И каждый раз, чтобы взять новый кредит в банке, финансовому директору приходится доказывать кредитной организации, что компания справится с увеличивающейся долговой нагрузкой, что она в состоянии вовремя расплатится по всем своим обязательствам.

Один из показателей, которому банки уделяют пристальное внимание при оценке финансовой независимости клиента — коэффициент долговой нагрузки (Долг/EBITDA). Принято считать заемщика надежным при показателе Долг/EBITDA на уровне 2,0-2,5. Но насколько объективен этот показатель? Все зависит от того, какие обязательства отражаются в числителе при его расчете. В международной банковской практике в качестве долга рассматриваются только долгосрочные кредиты и займы, привлекаемые на инвестиционные цели. В тоже время российские компании нередко финансируют инвестпроекты за счет краткосрочных кредитов, а, следовательно, учет только длинных денег при определении Долг/EBITDA не корректен.

Пример

Компания «Дельта» планирует обратиться в банк за очередным кредитом. Если оценивать ее долговую нагрузку исключительно по долгосрочным займам, то все хорошо. Максимальное значение Долг/EBITDA за 2008–2010 годы достигло всего 1,55 (см.табл.). Следовательно, компания — надежный заемщик и может позволить себе новый долгосрочный кредит. При учете всех долгов «Дельты», по которым начисляются и выплачиваются проценты, показатель приобретает совсем иные значения — от 1,83 в 2008 году и до 2,31 в 2010 году. Он еще находится в допустимых пределах, но может выйти за установленные кредитной организацией рамки при получении нового существенного займа. И вряд ли банк пойдет на это.

Предположим, что ситуация совершенно критичная. Долг/EBITDA увеличится до 6,7. И если все займы «Дельты» обходятся ей в 15 процентов годовых, то при таком соотношении вся ее прибыль будет уходить исключительно на обслуживание долга (EBITDA к долгу — 0,15, те же 15%). У компании попросту не останется средств для погашения основного тела долга.

Не всегда для банка нормативы допустимых значений по показателю Долг/EBITDA колеблются в пределах от 2,0 до 2,5. Как правило, возможный диапазон определяется кредитной политикой этой организации, может меняться в зависимости от экономической ситуации стране или в отрасли. Например, предельный уровень показателя чаще всего снижается при росте процентных ставок, при проблемах с ликвидностью, в условиях экономического кризиса в отрасли, стране или мире, а также под воздействием любых других факторов, влияющих на прибыльность конкретной компании.

Если предполагаемое увеличение показателя Долг/EBITDA не настолько существенно, как в примере, то при планировании очередного кредита в интересах самой компании не концентрироваться только на этом показателе. Стоит сделать все, чтобы объективно и всесторонне оценить свою реальную платежеспособность и кредитоспособность, финансовую независимость. Для этого предстоит ответить на несколько казалось бы простых вопросов, о которых расскажем сейчас подробнее.

Сколько заемных средств приходится на рубль собственных

Ответить на этот вопрос поможет показатель финансового рычага — соотношение заемного капитала к собственному капиталу (Total debt to equity, TD/EQ), которое определяется по следующей формуле:

Чем больше значение этого коэффициента, тем выше риск банкротства компании. Рекомендуемые значения финансового рычага — от 0,25 до 1. Финансовый рычаг равный 0,25 свидетельствует об оптимальной долговой нагрузке, 1 — о предельной. В последнем случае в структуре капитала 50 процентов приходится на собственные средства и 50 — на заемные. Если значение финансового рычага выше единицы, это говорит о том, что компания финансируется в основном за счет заемных денег.

Стоит отметить, что предельные значения финансового рычага могут меняться в зависимости от отрасли или ситуации на финансовом рынке. Эксперты рекомендуют при его расчете использовать не балансовые, а рыночные оценки собственного капитала, что может существенно повлиять на уровень этого показателя. И еще, в компаниях, активно инвестирующих в свое развитие, показатели финансового рычага и коэффициента Долг/EBITDA в разгар инвестиционной и в начале эксплуатационной фазы будут существенно выше. Но это не самая худшая причина снижения финансовой устойчивости.

Пример

Кредитная нагрузка «Дельты» кажется на первый взгляд критичной. За 2008-2010 годы Долг/EBITDA вырос и приблизился к предельному значению (см. табл.). Но если принять во внимание соотношение заемного капитала к собственному, то ситуация не настолько плоха. Она даже улучшилась за эти три года. Показатель финансового рычага заметно сократился (с 23 до 7,85) благодаря частичному финансированию инвестиционных вложений за счет собственных средств.

Какая часть основных средств финансируется за счет «длинных» займов

С точки зрения классического финансового менеджмента, привлечение долгосрочных кредитов оправдано, если речь идет о финансировании инвестиций в основные средства. В теории, полученный займ должен гасится за счет денежных потоков, генерируемых созданным объектом основных средств.

Чтобы понять, какая доля основных средств финансируется за счет долгосрочных кредитов, рассчитывается соотношение «Долгосрочные обязательства к внеоборотным активам» (Long-term debt to fixed assets, LTD/FA):

Пример

У компании «Дельта» за 2008-2010 годы этот коэффициент вырос с нуля до 0,69 (см. табл.). Практически 70 процентов внеоборотных активов профинансированы за счет долгосрочных обязательств. Чтобы ответить на вопрос, насколько это критично для предприятия, потребуется также оценить уровень текущей ликвидности и величину чистого оборотного капитала.

Каково соотношение оборотных активов и краткосрочных обязательств

Степень покрытия оборотных активов оборотными пассивами характеризует коэффициент текущей (общей) ликвидности (Current Ratio, CR) . Он помогает оценить способность компании погашать свои краткосрочные обязательства. Рассчитывается по формуле:

Рекомендуемые значения этого показателя — от 1,5 до 2. Коэффициент текущей ликвидности равный 1 говорит о том, что внеоборотные активы компании финансируются исключительно за счет собственного капитала и долгосрочных обязательств. Никакие краткосрочные заемные средства (кредиторская задолженность или кредиты) не отвлекаются на инвестиционные цели.

Коэффициент текущей ликвидности при анализе, как правило, дополняется данными о чистом оборотном капитале (Net Working Capital, NWC). Последний показывает величину оборотных активов, профинансированных за счет инвестированного капитала — собственных и приравненных к ним средств. По сути этот тот же показатель, что и коэффициент текущей ликвидности, но не в относительном, а в абсолютном выражении:

NWC = Оборотные активы — Краткосрочные обязательства

Пример

У компании «Дельта» на протяжении всех трех лет коэффициент текущей ликвидности меньше 1, что говорит о низком уровне ее платежеспособности. Расчет чистого оборотного капитала помогает дополнить выводы, сделанные ранее по соотношению «Долгосрочные обязательства к внеоборотным активам» (LTA/FA). А именно, что в 2010 году 30 процентов ее внеоборотных активов были профинансированы не только за счет собственного капитала, но и частично за счет краткосрочных обязательств (кредита и кредиторской задолженности) на сумму в 140 тыс. рублей. Направлять краткосрочные займы на финансирование внеоборотных активов — порочная практика, но в пользу компании говорит то, что она постепенно от нее отходит (за три года чистый оборотный капитал вырос с -450 до -140 тыс. рублей).

Как обстоят дела с обслуживанием займов

Для оценки способности компании обслуживать свои долговые обязательства за счет прибыли рассчитывается коэффициент покрытия процентов (Interest coverage ratio, ICR):

Этот коэффициент характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит, демонстрирует, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Также он позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Нормой считается значение показателя свыше 1, означающее, что компания не всю свою прибыль направляет на выплату процентов. Кстати, по требованиям некоторых банков ICR должен превышать 2.

Банки очень редко предоставляют отсрочку по выплате процентов, поэтому этот показатель можно рассматривать как некий запас прочности по обслуживанию процентной нагрузки компании.

Пример

У компании «Дельта» процентная нагрузка выше нормы. Несмотря на то, что показатель ICR за 2008-2010 годы снизился с 4,55 до 2,95, ситуация остается устойчивой — предприятия в состоянии обслуживать долги. В целом, по итогам расчета всех показателей можно сделать вывод, что потеря финансовой устойчивости «Дельты» связана с интенсивной инвестиционной программой, превышающей собственные возможности компании. Привлечение нового кредита без появления дополнительного денежного потока, сгенерированного предыдущими вложениями в производственные мощности, затруднительно.

В целом компания может обслуживать проценты по кредитам, постепенно гасить долги, но с точки зрения оптимизации финансового состояния необходима дополнительная прибыль от инвестиций и постепенное снижение доли заемных средств.

Для любой компании заемный капитал означает возможность более интенсивного развития, а иногда и существования. Но не стоит забывать, что кредиты – это дополнительные финансовые риски (потеря ликвидности, независимости), затраты на проценты, сложность процедуры привлечения, в случае низкого кредитного рейтинга. Финансовая устойчивость и кредитная нагрузка должны быть подчинены взвешенной финансовой стратегии, охватывающей перспективу на несколько лет вперед. Тогда анализ кредитоспособности как для внутренних целей (контроль долговой нагрузки и обслуживание долгов), так и для банков будет подчинен задачам, стоящим перед компанией. Отдельно взятый показатель долговой нагрузки, еще и выдернутый из контекста, не ответит на вопросы, связанные с финансовым состоянием компании.

Как лучше

Обратите внимание на состав долгосрочных и краткосрочных займов в отчетности. Не отнесены ли к ним деньги собственников? Не рассматриваются ли они как заемный, а не акционерный капитал? Если — да, то для понимания реальной долговой нагрузки потребуется их реклассифицировать.

Таблица. Оценка долговой нагрузки компании

Источник

Долговая нагрузка это

В ходе финансово-хозяйственной деятельности зачастую компании прибегают к кредитам и займам. Как правило, без них предприятию трудно развиваться. Чтобы понять, насколько доходы фирмы могут покрыть обязательства, рассчитывают показатель долговой нагрузки. Его определяют по отношению к разным активам компании, например, к основным средствам, капиталу или доходности.

Понятие долговой нагрузки предприятия

Долговой нагрузкой называют объем заемных средств компании по отношению к ее активам. Если говорить простыми словами, то долговая нагрузка – это сумма кредитов в сравнении с результатами деятельности или показателями, образующими доход.

Оценивая коэффициенты долговой нагрузки, можно понять, способно ли предприятие вовремя и в полном объеме оплачивать кредиты. Если уровень обязательств выше дохода, фирма рискует обанкротиться.

Важно! Долговая нагрузка может быть рассчитана как для юридических лиц, так и для индивидуальных предпринимателей.

Зачастую, показатель рассчитывают для определения возможности погашения обязательств. Однако его значение необходимо и для иных нужд, а также внешним пользователям информации:

- на основании расчетов банки принимают решение о выдаче новых займов;

- оценивая показатель, инвесторы делают выбор в пользу инвестирования в предприятие или отказа во вливании средств;

- анализируя уровень долговой нагрузки, руководство принимает решение о приобретении новых обязательств или об отказе от кредитования.

Показатель рассчитывается путем нахождения отношения между совокупной задолженностью и активами предприятия, например, доходом, собственным капиталом или имуществом.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение показателя долговой нагрузки

Надо отметить, что единой методики определения долговой нагрузки не существует. Все дело в том, что каждая компания имеет собственную структуру обязательств. Именно поэтому расчет показателя происходит по существующей на предприятии конструкции заемных средств.

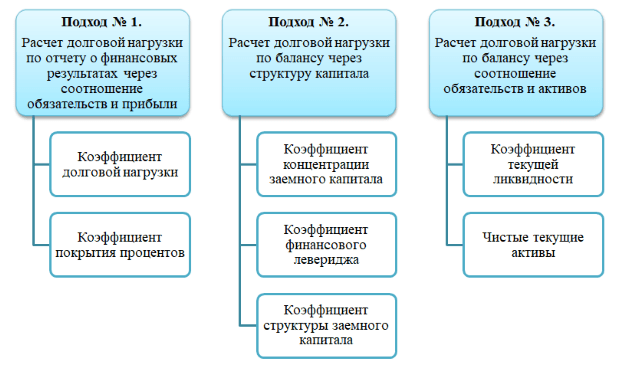

Но в любом случае, при определении долговой нагрузки важно учитывать все обязательства и сравнивать их с предметами деятельности фирмы, образующими имущество или доход. В связи с этим, можно выделить 3 основных подхода к формированию показателя долговой нагрузки:

- Нахождение отношения между объемом займов и прибылью фирмы. В таком случае используются данные отчета о финансовых результатах деятельности предприятия, в связи с чем прием принято называть результативным.

- Определение соотношения собственного капитала к заемному. В ходе исследования используются данные бухгалтерского баланса, а сам метод именуют капитальным.

- Последний вариант расчета долговой нагрузки можно назвать имущественным. Он связан с делением обязательств на общий объем оборотных активов предприятия.

То есть, для того, чтобы рассчитать показатель, нужно понять, сможет ли компания покрыть все обязательства в момент анализа, а также определить минимальное количество времени на закрытие долгов.

Подходы к расчету долговой нагрузки

Как уже было сказано ранее, можно выделить три основных подхода к расчету долговой нагрузки. В случае определения показателя при помощи нахождения отношения между объемом заемных средств и прибылью компании, анализ показывает достаточность выручки для исполнения обязательств в полном объеме. При таком подходе можно понять, сколько придется работать компании, чтобы вернуть все кредиты.

Второй вариант определения уровня долговой нагрузки связан с нахождением отношения собственного капитала к заемному. В таком случае результат показывает, хватит ли компании накопленных средств для исполнения обязательств в полном объеме.

Последний подход связан с расчетом показателя путем нахождения отношения между объемом заемных средств к оборотным активам. Он помогает определить сумму имущества фирмы и возможность покрытия долгов за счет нее. То есть, показатель, рассчитанный данным методом, отражает факт наличия достаточного уровня финансов, в том числе, скрытых, для погашения кредитов и займов.

Формулы для расчета долговой нагрузки

Для расчета долговой нагрузки используют специальные формулы. Для каждого метода определения показателя существует свое арифметическое выражение:

| Метод определения показателя долговой нагрузки | Формула для расчета | Расшифровка буквенных выражений формулы | Норматив |

| Результативный (отношение между выручкой и обязательствами) | ЗК / Де | ЗК – совокупный объем заемных средств компании (заемный капитал); Де – доход фирмы до вычета из него амортизации, налогов и процентов к уплате (еще данный показатель называют EBITDA) | Меньше или равно 3 |

| Капитальный (отношение между собственными и заемными средствами) | ЗК / ПБ | ЗК – заемный капитал; ПБ – сумма по разделу баланса «Пассив» | Менее 0,7 |

| Капитальный (нахождение левериджа) | ЗК / СК | ЗК – заемный капитал; СК – собственный капитал | 1 – 2,3 |

| Имущественный | ОА / КО | ОА – оборотные активы; КО – краткосрочные обязательства | Более 1,5 |

В ходе анализа долговой нагрузки результативным методом важно понять, способен ли доход компании погасить проценты по обязательствам. В таком случае рассчитывают коэффициент покрытия, значение которого не должно быть меньше единицы, по следующей формуле:

Де / Сп,

где Де – доход фирмы до вычета из него амортизации, налогов и процентов к уплате;

Сп – сумма процентов по кредитам и займам.

Чтобы понять, какая часть долговой нагрузки будет погашена не ранее чем через год, рассчитывают коэффициент структуры заемного капитала. Для этого используют формулу:

ДО / СО, где

ДО – объем долгосрочных обязательств;

СО – сумма всех займов (долгосрочных и краткосрочных).

Также в процессе анализа долговой нагрузки зачастую требуется оценить объем чистых активов. Их находят путем уменьшения суммы оборотных активов на краткосрочные обязательства.

Пример расчета долговой нагрузки

Для того, чтобы более точно понять порядок расчета долговой нагрузки, произведем вычисление показателя при помощи разных подходов на примере компании ООО «МегаЛенд», имеющей следующие результаты:

- сумма краткосрочных обязательств – 1,3 млн. руб.;

- объем долгосрочных обязательств – 2,6 млн. руб.;

- собственный капитал – 5,3 млн. руб.;

- прибыль компании за год – 2,1 млн. руб.;

- налоги – 0,3 млн. руб.;

- проценты к уплате – 0,4 млн. руб.;

- амортизация – 0,1 млн. руб.;

- оборотные активы – 4,1 млн. руб.

- сумма по разделу баланса «Пассив» – 10,3 млн. руб.

Для того, чтобы провести вычисление показателя, необходимо определить составляющие. В первую очередь, найдем объем заемного капитала, для чего суммируем все обязательства:

1,3 млн. руб. + 2,6 млн. руб. = 3,9 млн. руб.;

Далее, определим доход компании за вычетом налогов, амортизации и процентов к уплате:

2,1 млн. руб. + 0,3 млн. руб. + 0,4 млн. руб. + 0,1 млн. руб. = 2,9 млн. руб.

Теперь можно найти показатель долговой нагрузки при помощи разных методов:

- Результативный: 9 млн. руб. / 2,9 млн. руб. = 1,34 – коэффициент не выходит за рамки норматива, что говорит о низкой долговой нагрузке компании.

- Капитальный: 3,9 млн. руб. / 10,3 млн. руб. = 0,38 – данный показатель не может превышать 0,7. В нашем случае значение укладывается в нормативы.

- Капитальный (нахождение левериджа): 3,9 млн. руб. / 5,3 млн. руб. = 0,74 – коэффициент немного не укладывается в рамки стандартов, что говорит о низкой закредитованности предприятия.

- Имущественный: 4,1 млн. руб. / 3,9 млн. руб. = 1,05 – показатель ниже установленных значений, что отражает недостаточность оборотных активов.

В дополнение к анализу, рассчитаем коэффициент покрытия процентов:

0,4 млн. руб. / 2,9 млн. руб. = 0,14 – показатель меньше единицы, что означает способность компании покрывать проценты по обязательствам.

Также найдем часть долговой нагрузки, которая будет погашена не ранее чем через год:

2,6 млн. руб. / 3,9 млн. руб. = 0,67 млн. руб.

На основании проведенного исследования можно сделать вывод о том, что ООО «МегаЛенд» имеет низкий уровень долговой нагрузки. Снижение показателя не требуется.

Достоинства и недостатки долговой нагрузки, пути ее снижения

Долговая нагрузка, в разумных ее пределах, имеет несколько достоинств. Прежде всего, при помощи заемных средств компания совершенствует производство, что приводит к повышению доходности. Для инвесторов нормативное значение показателя указывает на достаточность собственного капитала фирмы для ведения деятельности.

Но зачастую высокий уровень долговой нагрузки является отрицательным фактором и имеет массу недостатков:

- снижение доходности предприятия;

- увеличение риска банкротства компании;

- отсутствие возможности использования новых заемных средств;

- отсутствие инвесторов.

То есть, высокий уровень долговой нагрузки ведет не только к снижению прибыльности и рентабельности компании, но и к отказу банков и потенциальных инвесторов вложить средства в развитие бизнеса. Чтобы избежать банкротства, при первых признаках увеличения долговой нагрузки нужно заняться поиском путей ее снижения:

- Уменьшение процентов по кредитам или ежемесячных платежей. Можно обсудить вопрос снижения процентной ставки по займам и изменения суммы регулярного погашения обязательств.

- Уменьшение долговой нагрузки. Этого можно добиться путем перекредитования по более выгодным условиям. За счет нового займа погашаются старые кредиты.

- Снижение долговой нагрузки путем привлечения средств инвесторов. Вложения направляются на частичное покрытие обязательств.

Также рекомендуется попытаться увеличить доходность, чего можно добиться путем повышения качества продукции, увеличения объема производства или ассортимента товаров.

Источник