- Как взять кредит для открытия своего дела?

- Выбираем сферу деятельности

- Оформляем бизнес-идею

- Оформляем будущее дело

- Поиск банка

- Сбор бумаг

- Приобретение займа

- Проблема кредитования начинающих бизнесменов

- Важны цели займа

- Готовьте предмет залога

- Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

- Кредит в банке

- Инвестиции третьих лиц или организаций

- Деловой партнер

- Другие способы раздобыть деньги на бизнес

Как взять кредит для открытия своего дела?

Получить ссуду на развитие текущего бизнеса совсем не просто. Еще больше трудностей поджидает начинающих предпринимателей, только планирующих открытие дела. Банк-кредитор реально оценивает каждого потенциального заемщика, и прекрасно понимает, насколько высоки риски малого и среднего бизнеса, только «зарождающегося» на рынке. Если даже успешным бизнесменам трудно получить большой заем, то на что надеяться молодым предпринимателям? Разберем, возможно ли взять кредит для открытия своего дела, как выбрать кредитующий банк, какие документы придется собрать, с какими проблемами можно столкнуться.

Получить ссуду на развитие текущего бизнеса совсем не просто. Еще больше трудностей поджидает начинающих предпринимателей, только планирующих открытие дела. Банк-кредитор реально оценивает каждого потенциального заемщика, и прекрасно понимает, насколько высоки риски малого и среднего бизнеса, только «зарождающегося» на рынке. Если даже успешным бизнесменам трудно получить большой заем, то на что надеяться молодым предпринимателям? Разберем, возможно ли взять кредит для открытия своего дела, как выбрать кредитующий банк, какие документы придется собрать, с какими проблемами можно столкнуться.

Выбираем сферу деятельности

Сегодня одним из самых популярных способов стартовать на предпринимательском поприще является работа по франшизе. Бизнесмен приобретает у популярного бренда уже готовую модель ведения деятельности, открывает свою компанию с аналогичным названием. Франчайзер помогает успешно запустить бизнес, предоставляет контакты поставщиков и пр. Такая схема является менее рискованной, в сравнении с развитием нового, никому не известного, личного бренда или марки.

Франшиза существенно повышает шансы молодых предпринимателей получить одобрение по кредитной заявке.

Банки, понимая, что вероятность успеха задуманной кампании в таком случае увеличивается, с большей готовностью кредитуют начинающих бизнесменов. И, конечно, если заявитель желает начать дело под своим именем, то финансово-кредитное учреждение скептически отнесется к поданной заявке, так как гарантии успеха в данном случае не будет никакой.

Важно понимать, что большинство организаций, передающих право на ведение бизнеса, зачастую являются партнерами какого-то конкретного банка. Следует выяснить эту информацию и обращаться в финансово-кредитное учреждение, сотрудничающее с франчайзером.

Оформляем бизнес-идею

Получить кредит совсем не так просто, как может показаться начинающему предпринимателю. Важно понимать требования банка при кредитовании для открытия своего бизнеса. Они будут различаться у каждого финансового учреждения, но некоторые аспекты схожи:

- предъявление качественного бизнес-плана;

- наличие у владельца бизнеса высоколиквидной собственности;

- заведение в банке расчетного счета наряду с выдачей займа;

- незапятнанная кредитная история;

- регистрация бизнеса и его ведение на территории нахождения кредитующего банка.

Один из основных пунктов требований многих финансово-кредитных учреждений – наличие стабильной чистой прибыли от ведения предпринимательской деятельности в течение какого-то срока (обычно – 6 или 12 месяцев). И именно из-за несоответствия данному критерию многим начинающим бизнесменам отказывают в выдаче ссуды.

Однако все же можно найти банки, готовые кредитовать новый бизнес. Увеличить шансы на одобрение кредитной заявки начинающего предпринимателя может грамотно написанный бизнес-план. Это документ, содержащий полную информацию о целях и задачах создаваемого предприятия, методах их достижениях, планируемых издержках, способах продвижения готовой продукции или услуг, валовой выручке, прибыли, сроке окупаемости, ожидаемой рентабельности и пр.

В бизнес-плане отражается тактика ведения бизнеса. Чтобы составить документ, нужно прибегнуть к анализу финансовой и производственной деятельности предприятия, описать используемые или планируемые к применению технологии. Важно указать как текущие результаты дела, так и будущие, долгосрочные показатели от реализации проекта.

Бизнес-план должен сформировать четкое представление у кредитора, на что будут расходоваться деньги, какую прибыль возможно получить от данных вложений.

Документ, составленный грамотным предпринимателем, может содержать очень много страниц. Важно учитывать, что банковским сотрудникам просто некогда перечитывать целую кипу листов, рассматривать все таблицы и графики. Поэтому необходимо представить дополнительно сокращенный план проекта, который уместит основную информацию о бизнесе примерно на 10 страницах.

Оформляем будущее дело

Перед обращением в банк необходимо зарегистрировать создаваемое юридическое лицо в соответствующих госорганах. Если бизнес только открывается, важно пройти данную процедуру.

Для начала стоит определиться с системой налогообложения, которая будет применена к вашей компании. Можно самостоятельно изучить информацию о преимуществах и недостатков каждой из систем, либо проконсультироваться у грамотного бухгалтера.

Следующий шаг – посещение налоговой инспекции с пакетом необходимых для регистрации документов. По завершению процедуры предприниматель получит лист записи из соответствующего реестра – ЕГРЮЛ или ЕГРИП.

Поиск банка

Сегодня достаточное число банков готовы предоставить в пользование бизнесменам деньги на создание или развитие проекта. Выбор финансового учреждения, предлагающего кредитные продукты для начинающих предпринимателей – важный этап, к которому следует отнестись серьезно. Каждая из программ кредитования имеет свои отличительные черты, которые придется изучить потенциальному заемщику.

Иногда определиться с конкретной банковской организацией для дальнейшей работы не так-то просто. Можно облегчить выбор, оценивая финансовые учреждения по некоторым признакам. Важно изучить следующие сведения о банке:

- продолжительность ведения деятельности;

- правдивые отзывы от обслуживаемых ФКУ клиентов;

- ассортимент предлагаемых программ для разных категорий заемщиков;

- условия кредитования – годовая ставка, наличие разных комиссий (за выдачу денег, подключение платных услуг и пр.), максимально возможная сумма займа, срок договора.

Специалисты советуют сотрудничать с серьезными, крупными организациями. Не менее важно, чтобы потенциальному заемщику было не сложно добираться в банк, чтобы учреждение располагало широкой сетью банкоматов самообслуживания. Также стоит выбирать финансовую компанию, предусматривающую возможность дистанционного обслуживания через удобный интернет-банкинг.

После того, как потенциальный кредитор выбран, следует внимательно изучить предлагаемые им условия. Важно рассмотреть не только тарифы и комиссионные сборы, но и требования, выдвигаемые к кредитополучателям и обеспечению.

Когда будет определена и подходящая программа кредитования, можно приступать к подаче заявки. Сейчас многие ФКУ предусматривают возможность направить заявление онлайн, без посещения офиса. Поэтому допускается заполнить анкету, представленную на сайте банка, и отправить ее на рассмотрение. После предварительного одобрения заявления необходимо прийти в отделение банка с документами.

Итоговое решение будет вынесено банком после беседы с предпринимателем, внимательной оценки оригиналов документов, бизнес-плана.

Подавать заявку онлайн очень удобно. Во-первых, это экономит немало времени. Во-вторых, можно одновременно отправить заявку в несколько финансовых учреждений. Услышав отказ от одной банковской организации, можно будет надеяться на одобрение от другой. В случае готовности нескольких банков сотрудничать с вами останется выбрать предпочтительный, предлагающий самые лояльные условия кредитования. Рассчитать заем вы можете с помощью калькулятора:

Сбор бумаг

Подготовить все бумаги, требуемые банком, следует заранее, желательно до подачи заявки. В зависимости от выбранного финансово-кредитного учреждения, пакет документов может различаться. Но вполне реально ориентироваться на стандартный список. Обычно, банковские организации просят представить:

- личные документы заявителя. Необходимо предъявить паспорт предпринимателя и второй документ, удостоверяющий его личность. Некоторые ФКУ просят представить справку, подтверждающую доходы физического лица;

- бумаги на бизнес. Речь идет об уставе, выписке из ЕГРЮЛ/ЕГРИП, бизнес-плане, бухгалтерской отчетности и пр. Если планируете работать по франшизе – лучше показать договор о франчайзинге.

При оформлении обеспечения нужно также принести документы, подтверждающие владение передаваемым в залог имуществом. Если заявитель является безработным, то есть нигде официально не трудоустроен, то обеспечение будет обязательным.

Точный список бумаг можно посмотреть на сайте конкретного банка. Чем полнее пакет документов, принесенный потенциальным заемщиком, тем выше вероятность услышать положительный ответ от ФКУ.

Приобретение займа

Достаточно часто займы на открытие фирмы выдаются только при внесении первоначального взноса. Обычно это касается кредитов, оформляемых на покупку недвижимого имущества, автотранспортных средств, производственных мощностей, дорогого оборудования.

Поэтому на данном этапе нужно внести «первоначалку» и получить бумаги, подтверждающие это действие. После наступает шаг подписания договора. Важно ознакомиться с каждым пунктом соглашения, до того, как проставлять на нем свою подпись.

После подписания, предприниматель получит деньги. В основном, средства переводятся на расчетный счет юрлица. При взятии ссуды на приобретение помещений, оборудования, машин и аналогичного имущества, деньги могут перечисляться сразу продавцу.

Проблема кредитования начинающих бизнесменов

Известный факт, что для получения кредитных денег на открытие своего дела, заемщик должен «проходить» по всем критериям банка. Часто требования, предъявляемые к молодым бизнесменам, крайне жесткие. Банк стремится по максимуму обезопасить себя от невозврата выданных средств.

Часто планируемые проекты оказываются неприбыльными. И в этом случае возникает серьезная проблема – откуда взять средства для возврата задолженности? Банки, выдающие займы малому и среднему бизнесу, стараются обезопасить себя несколькими путями, требуя:

- обеспечение залогом или поручительством третьих лиц;

- оформление заемщиком страхового полиса;

- представление подробного бизнес-плана.

- повышает ставку для высокорисковых клиентов;

- тщательно анализирует информацию о претенденте на получение кредита;

- придумывает программы кредитования с большим числом ограничений.

Поэтому, планируя взять ссуду для начала бизнеса, следует готовиться к некоторым трудностям. Придется доказать прибыльность своего проекта, предоставить достаточное обеспечение.

Важны цели займа

Если для открытия дела не хватает немного денег, то проще оформить обычный потребительский заем. Тогда не придется доказывать жизнеспособность проекта, а нужно только подтвердить свое финансовое положение, как физического лица.

Если для вас принципиально оформление кредита на бизнес, или требуемая сумма слишком велика для потребительского займа, придется уточнять цель ссуды. Предприниматель может указать следующие направления расходования денег:

- увеличение объема средств в обороте;

- приобретение или модернизация оборудования;

- покупка лицензий, авторских прав и пр.

Сроки кредитования определяются исходя из озвученных целей. Так, если ссуда выдается для наращивания оборотных средств, то период возврата составляет около года. Если кредит оформляется для целей покупки недвижимости, транспорта, развития новых направлений деятельности, то вернуть долг обычно просят за 3-5 лет.

Готовьте предмет залога

Начинающим предпринимателям необходимо понимать, что банк потребует залог. Безработному основателю бизнеса в выдаче кредита будет отказано, если он не сможет подтвердить свою платежеспособность имуществом. Обычно финансово-кредитные учреждения принимают от заемщиков:

- объекты недвижимости;

- автомобили;

- оборудование;

- ценные бумаги.

В обеспечение принимается высоколиквидное имущество, котирующееся на рынке.

Кроме хорошего и качественного залога, банковские организации учитывают следующие аспекты:

- кредитную историю владельца бизнеса. Если предприниматель допускал ранее серьезные просрочки, то получить ссуду не получится;

- финансовые показатели деятельности бизнеса;

- деловую репутацию кредитующегося юридического лица;

- качество и объем основных средств;

- перспективность отрасли, в которой работает или открывается бизнес и пр.

Все эти требования усложняют жизнь предпринимателей, препятствуя быстрому получению ссуды. Не всегда получается самостоятельно взять заем на открытие дела – подобрать программу кредитования, справиться с требованиями финансового учреждения. Тогда можно обратиться к специалистам, работающим в этой сфере – кредитным брокерам.

Источник

Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

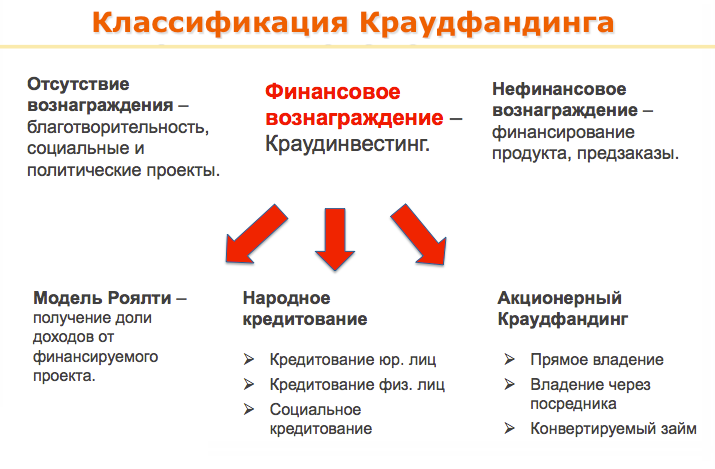

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник