- Понятие обособленного подразделения

- Что такое обособленное подразделение?

- Признаки обособленного подразделения

- Функции и цели открытия

- Разновидности

- Как открыть обособленное подразделение

- Нужно ли регистрировать обособленное подразделение?

- Создание ОП с точки зрения налогообложения

- Сроки

- Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

- Как открыть обособленное подразделение ООО: инструкция

- Что говорит закон

- Как действовать

- Дата открытия

- ОП в другом городе

- Как открыть обособленное подразделение и когда вам это нужно

- Что говорит закон

- Что такое филиал

- Что такое представительство

- А просто обособленных подразделений не бывает?

Понятие обособленного подразделения

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Источник

Как открыть обособленное подразделение ООО: инструкция

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение.

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, как открыть обособленное подразделение, то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

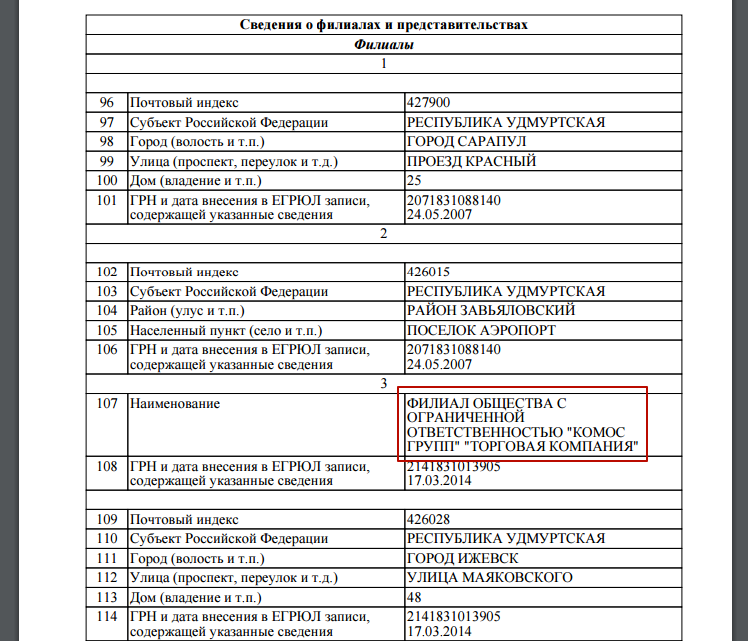

Чтобы разобраться с тем, как открыть обособленное подразделение ООО, необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Далее показан пример реальный выписки из ЕГРЮЛ, где в отдельном разделе можно найти сведения о филиалах и представительствах юрлица.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение, чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО. Закон Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

| Тип ОП | ОП из ГК РФ | ОП, о которых сказано в НК РФ: стац. раб. места и другие структурные подразделения | |

| Филиал | Представительство | ||

| Дата создания | Момент, когда было принято решение об открытии | Дата принятия решения об открытии ОП | Дата создания таких мест |

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе. Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ. Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.

Источник

Как открыть обособленное подразделение и когда вам это нужно

Любой предприниматель рано или поздно может решить, что его бизнес созрел до открытия собственного филиала или подразделения в другом городе, например. Разбираемся, как поступить правильно с юридической точки зрения.

Компания может вести деятельность не только по месту своего нахождения, но и на территориальном удалении от него. Это вы, конечно, знаете. Но имейте ввиду, что каждый из видов обособленных подразделений имеет свой статус, функции и налоговые последствия.

С последним, кстати, напрямую столкнулась героиня вашего любимого бухгалтерского сериала на «Клерке» Берта Сергеевна — почитайте на досуге.

Что говорит закон

Прежде всего скажем, что состав терминологии гражданского и налогового права различается.

В НК есть понятие только обособленного подразделения. Оно дано в статье 11. В Гражданском кодексе нет понятия обособленного подразделения, но зато там упоминаются только филиалы и представительства, являющиеся такими подразделениями.

Обособленное подразделение из статьи 11 НК РФ считается созданным при организации новых рабочих мест на постоянной основе по адресу, отличному от места нахождения организации. А для создания филиала или представительства требуется решение общего собрания участников общества, а также осуществление регистрационных процедур.

Кстати, как сообщить об открытии ОП в налоговую? Об этом мы писали здесь.

Что такое филиал

Теперь по порядку. Филиал — это обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции или их часть.

Обратите внимание на слова «вне места нахождения общества».

Что это такое? По мнению многих юристов, это не конкретный адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Москве). Исходя из этой точки зрения ООО не может открыть филиал там, где оно зарегистрировано. Например, ООО, зарегистрированное в Москве, может открыть филиал в Санкт-Петербурге, но не в столице.

Довольно часто, однако, на практике возникают исключения — когда инспекторы не ограничивают налогоплательщиков в праве создавать филиалы в том же субъекте, где располагается само юридическое лицо.

Филиал не является самостоятельным юрлицом и осуществляет свою деятельность от имени создавшего его общества. Кроме того, филиалы не могут быть истцами и ответчиками в суде.

То же самое и в налоговых отношениях. Филиалы не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц.

Как мы уже сказали, филиал осуществляет все или часть функций юридического лица. Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е. ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо.

Что такое представительство

Представительство — это обособленное подразделение, расположенное вне места нахождения общества, так же, как и филиал.

В чем же отличие? Дело в том, что представительство осуществляет исключительно представительские функции, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Представительства и филиалы имеют много схожих признаков. По сути, все, что мы рассказали про филиалы, касается и представительств. Отличие — еще раз — в том, что представительство ограничено в своей деятельности.

Например, представительство в другом городе не может заключать сделки от имени организации. Но может провести предварительные переговоры по этим сделкам.

А просто обособленных подразделений не бывает?

Существует заблуждение, что просто обособленных подразделений не бывает. Ведь о них не написано в Гражданском кодексе. Но это не так.

Обособленным подразделением является любое территориально удаленное от местонахождения организации подразделение, в котором созданы стационарные рабочие места, независимо от того, отражено ли создание такого подразделения в учредительных документах организации или в ЕГРЮЛ, и от полномочий, которыми оно наделено.

Если в ЕГРЮЛ не отражено создание подразделения и наделение его какими-то полномочиями, значит, это просто обособленное подразделение.

Основная проблема, связанная с простыми обособленными подразделениями, — определить, являются ли они таковыми. К примеру, не всегда возможно определить, создано рабочее место или нет.

Один из самых часто встречающихся вопросов — можно ли не регистрировать подразделение, если оно на территории той же налоговой, к которой относится и головная организация.

Минфин и налоговые считают, что если организация осуществляет деятельность посредством создания оборудованного стационарного рабочего места, находящегося по адресу, отличному от места нахождения организации, указанная деятельность приводит к созданию обособленного подразделения.

А вот особенностей определения подразделений в зависимости от подведомственности одному или нескольким налоговым органам законодательством не предусмотрено.

Т.е. одно из условий признания обособленного подразделения таковым — территориальная обособленность.

Теперь о проблеме с рабочими местами. Рабочее место — место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Важный момент: сама форма организации работ, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют значения для определения обособленного подразделения.

Даже если работник приходит на один час в день, обособку надо регистрировать. То же самое касается складов.

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья.

Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически. Так вот: по мнению Минфина это является обособленным подразделением, ведь работники прибывают туда для выполнения своей работы, а значит, это приводит к созданию стационарного рабочего места.

Если вы решились на открытие своего обособленного подразделения, то предлагаем вам пройти новый курс Центра обучения «Клерка» «Обособленные подразделения: регистрация, учет, налоги». Все, что нужно знать владельцам ОП, чтобы работать без штрафов — записывайтесь прямо сейчас!

Источник