Письмо о деловой репутации юридического лица

Письмо о деловой репутации юридического лица, образец для банка которого доступен для скачивания, часто требуется для предоставления. Оно необходимо для того, чтобы сотрудники банковской организации имели основания для доверия организации.

Если кредит берет физическое лицо, то у него может быть несколько поручителей. Если же речь идет о юридическом лице, то оно не может прибегнуть к такой схеме. Минимальный уставной капитал компании, если это ООО, может составлять 10 тысяч рублей. Именно поэтому некоторые банки, перед тем как начать сотрудничать с той или иной организацией, нуждаются в предоставлении определенных гарантий.

Заполнив бланк гарантийного письма, контрагент организации берет на себя часть ответственности за дальнейшие отношения с банком рекомендуемого юридического лица.

Законные основания

Некоторые предприниматели имеют привычку возмущаться незаконности запросов, которые предъявляют им банковские организации. Однако в этом случае закон полностью стоит на стороне банков. Они имеют право ссылаться, в частности, на Закон о противодействии отмыванию доходов №115-ФЗ от 7 августа 2001 года.

А проверка компаний – потенциальных клиентов ведется исходя из информации, которая отражена в пп. 1 п. 1 ст. 7 этого закона. Центробанк настоятельно рекомендует это делать всем организациям, которые имеют дело с выдачей кредитов.

Положение №449-П, принятое 15 октября 2015 года, ясно говорит о том, что отзывы о компании в письменном виде могут являться одной из форм взаимодействия и проверки банком своего потенциального клиента. Таким образом, банковская организация стремится уменьшить риски, которые она несет. Путем требования писем о деловой репутации юридического лица часто «отсеиваются» компании-однодневки.

Составные части документа

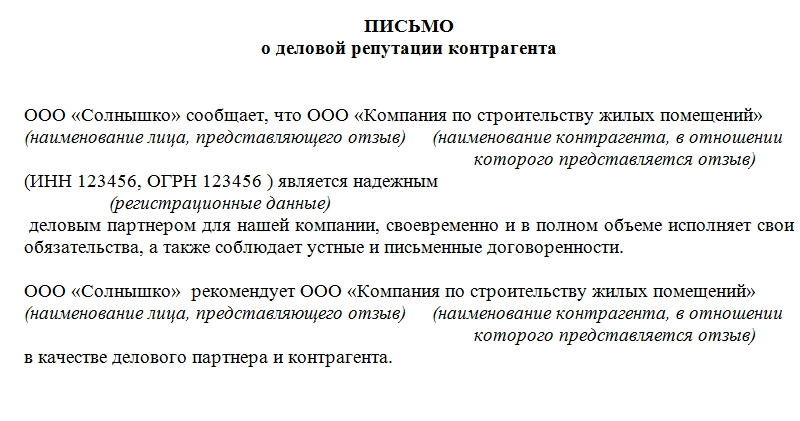

Лучше, если письмо будет напечатано на фирменном бланке организации отправителя. Это добавит тексту большей внушительности. Да и не будет необходимости лишний раз прописывать основные реквизиты. Без них бумага не будет иметь юридической силы.

После реквизитов в прилагаемом бланке письма о деловой репутации юридического лица располагаются:

- Адресат. Кому из банковских организаций предназначено письмо. Желательно, чтобы тот, кто рекомендует организацию, был клиентом этого банка и имел у него репутацию надежной юридической организации.

- Номер и дата письма.

- Наименование документа.

- Название рекомендуемой компании.

- КПП и ИНН контрагента, в отношении которого составляется отзыв.

- Заверение в том, что рекомендуемая организация имеет привычку выполнять взятые на себя обязательства.

- Подпись уполномоченного лица. Указываются также ее расшифровка и должность лица.

- Если есть, то печать.

В тексте представленного образца указана минимально возможная для такого вида документа информация. Бланк может быть заполнен несколькими контрагентами. Но желательно сделать его индивидуализированным. Письма от разных организаций должны отличаться, иначе это может навести на подозрения сотрудника банковской организации, осуществляющего проверку юридического лица в качестве потенциального клиента.

Разнообразить текст письма можно, прибегая к разным дополнениям в основной его части.

Дополнения

Помимо основных данных, каждая из составляющих письмо компаний вправе добавлять вариативные моменты и нюансы взаимодействия. К ним могут относиться:

- Время сотрудничества. Чем дольше взаимодействуют контрагенты, тем лучше.

- Является ли предоставляющая отзыв организация клиентом банка. Если да, то на протяжении какого времени. Стоит отметить, что эти данные сотрудникам банковской организации проверить будет легче всего.

- Сколько договоров в письменной форме было оформлено у взаимодействующих компаний.

- Суммы какого порядка выплачивались, насколько масштабные существовали условия договоров. Это конфиденциальная информация, ее можно отразить в общих чертах, не прибегая к конкретным цифрам.

- Другие моменты, которые касаются взаимодействия и представляют рекомендуемого в привлекательном свете. Главное – показать уровень надежности конкретного делового партнера.

Унифицированной формы делового письма этого типа не существует. Свободная форма позволяет модифицировать текст по своему усмотрению. Главное – соблюдать правила и общепринятые рекомендации.

Нормы

При составлении деловых писем существует ряд рекомендаций, которых стоит придерживаться. Например:

- Один абзац должен отражать единственную мысль. Его объем должен быть ограничен восемью строками.

- Каждое выражение должно восприниматься однозначно.

- Неприемлемы жаргонные выражения, ненормативная лексика, диалектизмы.

- Не стоит вводить в заблуждение адресата.

- Уважительный тон.

- Обращение на «вы». Даже если сотрудник, которому адресовано письмо, является близким другом отправителя, в деловой переписке существует своя специфика. Последней следует придерживаться.

Наиболее полно нормы оформления деловой переписки отражены в ГОСТ 6.30 – 2003.

Специфика

Особенность этого письма в том, что оно направляется от делового партнера описываемой организации напрямую в банк. Главная задача – дать некие гарантии банку в том, что взаимодействие с рекомендуемой компанией может сложиться успешно.

Формы переписки

Если письмо оформляется в бумажном виде, то есть смысл его зарегистрировать в журнале исходящей корреспонденции. Так впоследствии можно будет доказать факт его существования.

Письмо о деловой репутации юридического лица обычно оформляется в единственном экземпляре. Оно является подтверждением ответственного отношения компании к выполнению взятых на себя обязательств. Таким образом банковские организации получают возможность минимизировать свои риски, а заемщики – получить средства, необходимые для дальнейшего развития своего бизнеса.

Источник

Оценка деловой репутации

Нестеров А.К. Оценка деловой репутации // Энциклопедия Нестеровых

Деловая репутация вносит существенный вклад в стоимость предприятия и руководство компании может использовать его наряду с другими нематериальными активами.

Понятие деловой репутации (гудвилла)

В рамках настоящей статьи понятия «деловая репутация» и «гудвилл» считаются синонимами.

Дословный перевод с английского «goodwill» означает «добрая воля» и используется в смысле «добрая воля (в отношении кого-либо)». Так можно определить внутреннюю сущность понятия. Однако в коммерческой практике используется другая трактовка: «неосязаемый капитал фирмы», т.е. репутация, престиж, клиенты, связи и пр. В бухгалтерском учете этот термин трактуется как «стоимость деловой репутации» и определяется как разница между покупной ценой фирмы и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

В российской практике применяется два варианта понятия деловой репутации (гудвилла).

Понятие деловой репутации

Понятие деловой репутации

Деловая репутация – это нематериальные активы, возникшие вследствие некоторых действий, факторов, событий, мероприятий, которые привели к получению экономических выгод.

Приоритет имеет коммерческая выгода, именно она выступает содержанием гудвилла.

В соответствии с этим деловая репутация понимается как некоторое увеличение стоимости бизнеса.

Увеличение стоимости бизнеса происходит вследствие влияния репутации компании, ее авторитета, позиций на рынке и других сложно определимых неосязаемых факторов.

Сюда же относятся нематериальные активы фирмы, которые не подлежат стоимостному измерению: техническая компетенция, деловые связи, маркетинговые приемы, популярность.

Деловая репутация – это контакты, деловые партнеры, кадровый потенциал компании, в совокупности, оцениваемые как единый и неделимый комплекс нематериальных активов. Гудвилл может быть особым образом оценен и занесен на специальный счет.

Приоритет имеет юридическое выражение нескольких нематериальных компонентов актива компании, имеющего рыночную стоимость.

Такая оценка имеет значение при поглощениях, слияниях, продаже предприятий и т.п.

Гудвилл представляет собой условную стоимость деловых связей фирмы.

Сюда относят фирменный знак, имидж, наличие устойчивой клиентуры и т.д.

Потребность в учете деловой репутации обусловлена тем, что совокупная стоимость любой организации отличается от суммарной стоимости ее активов и пассивов. Иными словами, всегда существует разница между оценкой предприятия и оценкой его имущества и обязательств. Яркими примерами существования такой разницы являются факты приобретения компаний, в ходе которых оценивается не только балансовая стоимость предприятия, но и его деловая репутация.

Гудвилл можно описать как некое нематериальное свойство, неотделимое от самой компании, но существенно влияющее на стоимость бизнеса. Такое свойство, именуемое дословно «доброй волей», означает наличие у покупателя готовности заплатить больше суммарной стоимости совокупности активов компании.

Гудвилл – это те преимущества, которые получает предприятие, если приобретает уже существующую и реально функционирующую фирму.

Также можно сказать, что предприятие-покупатель не получило бы этих преимуществ при создании новой фирмы с нуля. Также нужно учитывать, что разница в приобретении преимуществ может быть как положительной, так и отрицательной. В последнем случае деловая репутация предприятия-покупателя ухудшится.

Положительная деловая репутация показывает, что рыночная стоимость предприятия выше балансовой стоимости его активов и пассивов. Это означает, что предприятие имеет нечто нематериальное, что нельзя определить его стоимостью активов и пассивов. В качестве такого нечто может выступать наличие постоянных покупателей, привлекательное месторасположение, репутация производителя качественной продукции, маркетинговые и сбытовые каналы, технические изобретения или ноу-хау, деловые связи, опытное руководство и квалифицированные сотрудники. Нужно учитывать, что данные факторы обособленные сами по себе не могут предоставить серьезных преимуществ и, следовательно, не могут существенно влиять на рыночную стоимость предприятия. Однако в совокупности даже несколько из них будут обеспечивать более высокую прибыль, чем деятельность аналогичного предприятия, имеющего такие же активы и пассивы, но не имеющего данных нематериальных факторов. Поэтому говорить о влиянии гудвилла на конечную рыночную стоимость предприятие можно только при наличии нескольких таких нематериальных факторов.

Отрицательная деловая репутация свидетельствует либо о полном отсутствии у предприятия таких факторов, либо наличии негативных факторов в его деятельности, которые влияют на уровень его прибыли. Например, отрицательным фактором может быть наличие судебных исков к предприятию от покупателей, недовольных его продукцией.

Также необходимо учитывать следующее:

Деловая репутация не может быть отделима от предприятия – это неотчуждаемое имущество.

Так нельзя, например, продать опыт руководства и квалификацию персонала и снять их с учета в виде уменьшения нематериальных активов на сумму продажи. Это отличительная черта деловой репутации, которая отличает данный вид активов от других объектов учета в том числе другие виды нематериальных активов.

Принципы оценки деловой репутации (гудвилла)

В бизнес-среде гудвилл рассматривается как стоимость деловой репутации фирмы. В российском учете оценка стоимости деловой репутации входит в общеупотребительную практику. Деловая репутация в структуре нематериальных благ выделена согласно ст. 150 Гражданского кодекса РФ.

Как дополнительный актив, увеличивающий стоимость предприятия, деловая репутация возникает, когда компания получает стабильно высокие доходы выше средних по отрасли. Характерный момент: как результат экономической оценки гудвилл может быть оценен и принят на баланс только в момент смены собственника предприятия при его продаже. Стоимость собственной деловой репутации в балансе не отражается.

Оценка деловой репутации заключается в определении совокупности нематериальных элементов, которые приносят предприятию доход, превышающий доход от обычной экономической деятельности. При проведении оценки в качестве гудвилла может учитываться всё, что помогает компании получать больший доход на единицу активов, чем в среднем по отрасли.

Нематериальные активы (НМА), относимые к деловой репутации, включают три типа:

- Нематериальные активы, неотделимые от компании в целом.

- Нематериальные активы, неотделимые от конкретных сотрудников компании.

- Нематериальные активы, которые возможно отделить от компании.

Деловая репутация самостоятельно не может создавать финансовые потоки, но влияет на их формирование.

Цель оценки гудвилла – определение вклада НМА в формирование финансового потока и возможных рисков, связанных с ним.

Для учета деловой репутации в России принято ПБУ 14/2000. При составлении ПБУ 14/2000 вместо термина «гудвилл» оперировали термином «деловая репутация», поэтому они и выступают в российской практике оценки в качестве синонимов. При этом стоит заметить, что существует отличия в определениях МСУ № 22 и ПБУ 14/2000.

При этом, в обоих случаях по существу подразумевается, что указанное превышение стоимости предприятия связано с возможностью получения более высокого уровня прибыли (по сравнению со среднеотраслевым).

Метод оценки деловой репутации

Метод избыточных прибылей – оценка гудвилла как фактора, который помогает компании извлекать больше прибыли по сравнению с ситуацией, если бы этого фактора не было

Метод избыточных прибылей предполагает оценку деловой репутации как источника дополнительной прибыли и использует методы выделения экономического эффекта от гудвилла в бизнесе:

— метод преимущества в цене

— метод преимущества в объеме реализации

Балансовый метод – стоимость гудвилла равняется разнице между стоимостью бизнеса в целом и стоимостью его активов, как материальных, так и идентифицируемых нематериальных

Балансовый метод основан на учете конкретных сделок. Величина приобретенной деловой репутации принимается в размере разницы между суммой, фактически уплаченной за предприятие, и совокупной стоимостью отдельных активов и пассивов данного предприятия, зафиксированной в последней годовой (квартальной) отчетности.

- компания «Нестле» купила фирму «Роунтри» по стоимости в 2,55 млрд. долларов, хотя ее балансовая стоимость составляла около 500 млн. долларов;

- корпорация «Моррис» приобрела фирму «Крафт» за сумму в 13 млрд. долларов, тогда как ее балансовая стоимость составляла на тот момент 3,25 млрд. долларов.

Примеры оценки гудвилла

Допустим, что отрасль представлена тремя предприятиями АО «Синтез», АО «Микроволна», АО «Дейнер», которые имеют одинаковую структуру, одинаковый технико-технологический уровень и одинаковые активы. Для простоты вычислений примем стоимость активов в 10 000 000 рублей. Прибыльность активов различна:

Определим стоимость гудвилла АО «Синтез» с помощью метода избыточных прибылей.

Средняя рентабельность равна 22,5%.

Учитывая, что средняя цена предприятия 10 000 000 рублей, получим стоимость АО «Синтез»:

Следовательно, гудвилл АО «Синтез» составляет:

15 600 000 – 10 000 000 = 5 600 000 рублей.

При этом результаты оценки гудвилла руководство АО «Синтез» может использовать при переговорах с целью продажи предприятия. Таким образом, метод избыточных прибылей позволяет оценить гудвилл до продажи фирмы.

При использовании балансового метода этого сделать нельзя. В данном случае цену при покупке предприятия диктует компания-покупатель. Например, данной отраслью заинтересовался крупный концерн ПАО «Мегатрон» занимающийся производством различного оборудования для предприятий машиностроения. Проведя анализ отрасли правление ПАО «Мегатрон» решило приобрести АО «Синтез». В результате переговоров АО «Синтез» было приобретено за 14 000 000 рублей. Таким образом, по результатам сделки можно оценить гудвилл АО «Синтез» с помощью балансового метода. В этом случае гудвилл АО «Синтез» составил

14 000 000 – 10 000 000 = 4 000 000 рублей.

При этом в балансе ПАО «Мегатрон» появится гудвилл в размере 4 000 000 рублей, полученный в результате покупки АО «Синтез».

На этом примере очевидна необходимость применения оценки деловой репутации в современных рыночных условиях хозяйствования.

Рассмотрим еще один пример.

Фирма АО «Астра» была куплена за 20 млн. руб. Собственный капитал фирмы 13,5 млн. руб. Стоимость основных фондов фирмы, учтенная в бухгалтерском балансе, составляла 3 млн. руб. При переоценке основных фондов по рыночным ценам их расчетная стоимость составила 4,5 млн. руб. Определим стоимость гудвилла фирмы и влияние на гудвилл переоценки основных фондов.

Гудвилл = 20 – 13,5 = 6,5 млн. руб.

После проведенной переоценки основных фондов собственный капитал увеличился на 1,5 млн. руб.

Разница в стоимости основных фондов = 4,5 – 3 = 1,5 млн. руб.

Собственный капитал после переоценки = 13,5 + 1,5 = 15 млн. руб.

Гудвилл при этом не изменился, поэтому рыночная стоимость фирмы возрастает на размер произведенной переоценки.

Цена фирмы после переоценки = 15 + 6,5 = 21,5 млн. руб.

Этот пример показывает независимость гудвилла от стоимости имущества предприятия.

Источник