Анализ финансового состояния предприятия

2) Показатели платежеспособности.

Платежеспособность предприятия — его способность выполнять внешние краткосрочные и долгосрочные обязательства, используя свои активы. Показатель измеряет финансовый риск, т.е. вероятность банкротства. В общем случае предприятия считается платежеспособным, если его общие активы превышают внешние обязательства. Таким образом, чем больше активы превышают внешние обязательства, тем выше платежеспособность.

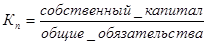

Для измерения платежеспособности используют специальный коэффициент платежеспособности, показывающий долю собственного (акционерного) каптала предприятия в его общих обязательствах:

.

.

Высокий коэффициент платежеспособности свидетельствует о минимальном финансовом риске и хороших возможностях для привлечения средств со стороны. Изменения коэффициента платежеспособности могут говорить также о расширении или сокращении деятельности предприятия.

При определении платежеспособности всегда необходимо анализировать финансовую структуру источников средств, т.е. решать вопросы о том, из каких средств финансируются активы. Показатель, отражающий состояние финансовых средств предприятия, получил название финансового отношения (ФО) и определяется путем деления величины собственного капитала на размер внешних обязательств:

.

.

финансовый устойчивость показатель коэффициент

Теоретически нормальное соотношение собственного капитала и внешних обязательств, равное 2:1, при котором 33% общего финансирования осуществляется из заемных средств. Частный вариант финансового отношения — отношение собственного капитала к размеру долгосрочных обязательств:

.

.

Высокое значение данного показателя характеризует низкий риск банкротства и хорошую платежеспособность.

Уровень возврата долгосрочных обязательств — отношение операционной прибыли к суммы выплачиваемых за год процентов:

.

.

Высокий коэффициент означает хорошие возможности возврата кредита и низкую вероятность банкротства.

3) Показатели прибыльности (рентабельности).

Виды прибыли, отражаемые в отчете о прибылях и убытках, являются самыми общими показателями прибыльности предприятия. Однако при проведении финансового анализа важно знать, насколько эффективно использовались все средства, обеспечившие получение конкретного дохода. Для эффективного комплексного измерения прибыльности используются следующие показатели.

Прибыль на общие инвестиции — отношение прибыли до вычета налогов и суммы выплачиваемых процентов по долгосрочным обязательствам к общим инвестициям (долгосрочные обязательства и собственный капитал), в%. Коэффициент показывает, насколько эффективно используются инвестированные средства, т.е. какой доход получает предприятие на денежную единицу инвестированных средств:

.

.

Этот показатель также характеризует эффективность управления инвестированными средствами и косвенно — опыт и компетенцию руководства. Поскольку сумма уплачиваемых налогов устанавливается государством и не зависит от предприятия, самым точным показателем прибыльности служит прибыль до вычета налогов. Кроме того, прибыль должна включать компенсацию по выплате процентов по долгосрочным обязательствам, так как размеры процентных ставок также устанавливаются не предприятием. Данные обстоятельства отражены в числителе приведенной формулы. Некоторые финансовые аналитики используют показатель чистой прибыли в числителе данной формулы, определяя тем самым эффективность общих инвестиций.

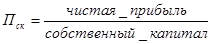

Прибыль на собственный капитал (Пск) — отношение чистой прибыли к собственному капиталу:

.

.

Этот коэффициент показывает, насколько эффективно используется собственный капитал, т.е. какой доход получило предприятие на денежную единицу собственных средств. Данный показатель особенно важен для акционеров, так как характеризует эффективность использования вложенных ими средств, а также служит основным критерием при оценке уровня биржевых котировок акций данного предприятия.

Источник

Платежеспособность предприятия в краткосрочном и долгосрочном аспектах

![]()

![]()

Платежеспособность предприятия – это способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. В общем случае, предприятие считается платежеспособным, если его общие активы превышают его внешние обязательства. Положение (стандарт) бухгалтерского учета № 2 привел структуру баланса украинского предприятия в четкое соответствие с уравнением баланса, используемым в международной практике:

Активы = Собственный капитал + Обязательства (11.11)

Таким образом, уровень платежеспособности характеризуется тем, насколько активы предприятия превышают его обязательства. Особое внимание при оценке платежеспособности предприятия необходимо обратить на следующее:

— доступность капитала для погашения долгосрочной задолженности;

— финансовое положение предприятия и результаты ведения хозяйственной деятельности за продолжительный промежуток времени;

— величину долгосрочной задолженности в структуре капитала;

— возможность реализации не текущих (необоротных активов) и т.д.

Для оценки уровня платежеспособности рассчитываются аналитические коэффициенты, важнейшим из которых является коэффициент платежеспособности (Кплат.).

Коэффициент платежеспособности показывает долю собственных источников финансирования в общих обязательствах предприятия (как перед внешними кредиторами, так и перед собственниками). Высокое значение коэффициента свидетельствует о минимальном финансовом риске и хороших возможностях для привлечения дополнительных средств со стороны. Изменения в уровне коэффициента могут свидетельствовать как о расширении, так и сокращении деятельности субъекта хозяйствования.

Пассив баланса в целом характеризует источники финансирования деятельности предприятия. Источники средств можно анализировать с разных позиций. По признаку принадлежности они могут быть как собственными, так и привлеченными. По времени нахождения их в обороте – они могут привлекаться на достаточно продолжительный период времени (собственный капитал, ссуды и займы, взятые на длительный срок) и быть источниками краткосрочного использования (кредиторская задолженность за полученные товары, краткосрочные кредиты и займы и т.д.). Для каждого из источников финансирования присущи как положительные, так и отрицательные черты. С точки зрения обеспечения наибольшей степени финансовой устойчивости и платежеспособности, для предприятия наиболее предпочтительными являются собственные источники. Однако собственных источников финансирования, как правило, нет в достаточном объеме, и поэтому предприятие вынуждено привлекать средства со стороны.

Каждое предприятие разрабатывает структуру своих источников в целом, то есть устанавливает соотношение между собственными источниками и привлеченными. Соотношение различных источников финансирования характеризуется с помощью коэффициента (К фин. отн. 1), который рассчитывается по формуле:

Теоретически считается достаточным отношение 2 : 1, при котором 33% общего финансирования осуществляется за счет привлеченных средств.

Предприятие также должно разрабатывать структуру постоянного капитала или источников длительного использования. Структура постоянного капитала оценивается с помощью финансового показателя – “финансовое отношение 2”.

Коэффициент измеряется в количестве раз и при высоком его значении у предприятия низкий риск банкротства и хороший уровень платежеспособности.

Для собственных источников финансирования характерна относительно высокая стоимость (дивиденды, выплачиваемые держателям акций) и сравнительно низкий уровень риска. Заемные источники финансирования (в данном случае долгосрочные кредиты и займы) связаны с относительно небольшой стоимостью (проценты, выплачиваемые предприятием кредитным учреждениям) и с высокой степенью риска не возврата. Меняя соотношение между такими источниками финансирования, предприятие может в целом снижать или увеличивать относительную совокупную стоимость средств и уровень риска.

При высокой доле долгосрочного заемного капитала предприятие рискует оказаться банкротом, а высокая доля собственных источников увеличивает расходы предприятия.

Опасность неплатежеспособности возрастает по мере того, как в общей величине долгосрочного (постоянного) капитала возрастает доля заемного капитала по сравнению с долей собственного. Коэффициент, характеризующий долю заемного капитала, называется удельный вес заемного капитала (Куд. вес заемн.).

В том случае, когда предприятие привлекает долгосрочные кредиты и займы рассчитывается показатель, характеризующий способность предприятия погашать свою внешнюю задолженность – уровень возврата долгосрочных обязательств (Квозвр.зад.).

Высокое значение показателя означает хорошие возможности возврата заемных средств в определенные сроки и соответственно низкую вероятность неплатежеспособности или банкротства.

Источник

Оценка платежеспособности предприятия

![]()

![]()

ликвидности баланса

Для понимания того, что должны сообщать бухгалтерские отчеты о финансовом положении и результатах производственной деятельности предприятия, необходимо обращаться к финансовым коэффициентам. Анализ коэффициентов — это исследование взаимосвязи статей различных финансовых отчетов и различных статей одного и того же отчета. Полезность этих коэффициентов обусловлена тем, что они позволяют с разных точек зрения взглянуть на финансовые дела предприятия, в особенности на балансовый отчет и отчет о прибылях и убытках, и таким образом расширить информационное содержание всей финансовой отчетности конкретного предприятия. Именно с помощью расчетов коэффициентов внимание концентрируется не на абсолютных величинах статей финансовых отчетов, а, что более важно, на ликвидности, активности и доходности ресурсов, финансовой структуре и производственных результатах предприятия.

Показатели ликвидности — это финансовые коэффициенты, отражающие способность предприятия оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. В общем виде под ликвидностью понимают способность хозяйствующей единицы покрывать свои ежедневные затраты и выполнять краткосрочные обязательства по мере наступления срока их оплаты, а мера покрытия заимствованных средств понимается как платежеспособность. Другими словами, платежеспособность — способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. Этот показатель измеряет финансовый риск, т.е. вероятность банкротства.

В общем случае хозяйственная единица считается платежеспособной, если ее общие активы превышают внешние обязательства, т.е. чем больше общие активы превышают внешние обязательства, тем выше степень платежеспособности.

Для оценки платежеспособности могут быть использованы, помимо выше рассмотренного структурного анализа изменений активных и пассивных статей баланса, следующие основные приемы:

— расчет коэффициентов ликвидности;

— оценка несостоятельности (неплатежеспособности) предприятия.

Для расчета коэффициентов ликвидности активы предприятия группируются по степени ликвидности (реализуемости), а пассивы по степени срочности их оплаты на следующие группы.

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = стр.1240 + стр.1250. (15.1)

А2. Быстро реализуемые активы – дебиторская задолженность:

Если анализ выполняется лицом, владеющим необходимой информацией о составе и структуре рассматриваемой статьи, например, бухгалтером-аналитиком предприятия, оценка может быть выполнена достаточно точно: маловероятная или вовсе нереальная дебиторская задолженность исключается из расчета.

В том случае, если анализ ведется внешним пользователем информации, ему приходится ориентироваться на расшифровки дебиторской задолженности в приложении к бухгалтерскому балансу и пояснительную записку, а при отсутствии такой информации желательно осторожно подходить к оценке надежности нераскрытых сумм дебиторской задолженности.

А3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, и прочие оборотные активы:

А3 = стр.1210 +стр.1220 +стр. +стр.1260. (15.3)

А4. Труднореализуемые активы — статьи раздела I актива баланса — внеоборотные активы:

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность:

П2. Краткосрочные пассивы — это краткосрочные заемные средства, прочие краткосрочные пассивы:

П2 = стр.1510 + стр.1550. (15.6)

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к IY и Y разделам баланса, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, оценочные обязательства:

П3 = стр.1400 + стр.1530 + стр.1540. (15.7)

П4. Постоянные пассивы — статьи раздела баланса, относящиеся к III разделу «Капитал и резервы»:

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения ( с учетом корректировки и без нее ) :

А1 ≥ П1 ; А2 ≥ П2 ; А3 ≥ П3 ; А4 ≤ П4 (15.9)

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

– текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту времени:

(15.10)

(15.10)

– перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

(15.11)

(15.11)

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1, отражает соотношение текущих платежей и поступлений (сроки до 3-х месяцев). Сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2 показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем (сроки от 3-х до 6-ти месяцев). Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Результаты расчетов по данным отчетности ЗАО “Искра” приведены в табл. 15.2. Они показывают, что в этой организации сопоставление итогов групп по активу и пассиву на конец анализируемого года имеет следующий вид:

<А1 П2; А3 > П3; А4> П4>. (15.12)

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Соотношение текущих платежей и поступлений в срок до 3-х месяцев (т.е. А1 и П1) отрицательное, т.е. наличных средств не хватает для выполнения первоочередных обязательств. Причем за анализируемый период возрос платежный недостаток наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,02 к 1 (258 : 13399), на конец года соотношение составило 0,05 к 1 (952 : 20043). Это означает, что в конце года ЗАО “Искра” могло оплатить лишь 5% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. Однако сравнение итогов второй группы по активу и пассиву, т.е. А2 и П2, показывает тенденцию увеличения ликвидности в течение срока от 3-х до 6-ти месяцев, но к концу года она уменьшилась.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, алгоритм расчета которых приведен в приложении 1 (табл. 1), а расчет в табл. 15.3.

Для комплексной оценки платежеспособности предприятия в целом используется общий показатель платежеспособности, вычисляемый по следующей формуле:

(15.13)

(15.13)

Таблица 15.2

Анализ ликвидности баланса ЗАО “Искра”

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек (+) или недостаток (-) | |||

| сумма, тыс.руб. | % | сумма, тыс.руб. | % | сумма, тыс.руб. | % | сумма, тыс.руб. | % | на начало периода | на конец периода |

| Наиболее ликвидные активы А1=стр.(1240+1250) | +0,7 | +2,3 | Наиболее срочные обязательства П1=стр.1520 | +46,8 | +48,5 | -13141 | -19091 | ||

| Быстрореализуемые активы А2=стр.1230 | +24,0 | +7,3 | Краткосрочные пассивы П2=1510+1550 | — | — | — | — | +6765 | +3027 |

| Медленно реализуемые активы А3=стр.(1210+1220+1260) | +4,6 | +15,9 | Долгосрочные пассивы П3 = стр.(1400+1530+ 1540) | — | — | — | — | +1352 | +6536 |

| Труднореализуемые активы А4=стр.1100 | +70,7 | +74,5 | Постоянные пассивы П4=стр.1300 | +53,2 | +51,5 | +5024 | +9528 | ||

| Баланс | Баланс | — | — |

С помощью данного показателя осуществляется общая оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Изменение данного показателя может служить индикатором выбора наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Исходя из данных баланса ЗАО «Искра» в анализируемом предприятии коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в табл. 15.3

Источник