Стоит ли «бросать» компанию

«Бросить» компанию в нашей стране — старая добрая традиция. Тем более, в этом случае законодатель любезно обеспечил простым (как кажется) способом избавления от неё. Закрыли счета, перестали сдавать отчётность и ждём, когда инспекция самостоятельно вычеркнет организацию из реестра. Такой сценарий остаётся популярным по сей день. Однако всё меняется, в том числе и эта ситуация. За последнее время исключение брошенной компании из возможности «слиться по-лёгкому» превратилось в дополнительную возможность для налогового органа (и иных кредиторов) дотянуться до собственников бизнеса.

«Бросить» компанию в нашей стране — старая добрая традиция. Тем более, в этом случае законодатель любезно обеспечил простым (как кажется) способом избавления от неё. Закрыли счета, перестали сдавать отчётность и ждём, когда инспекция самостоятельно вычеркнет организацию из реестра. Такой сценарий остаётся популярным по сей день. Однако всё меняется, в том числе и эта ситуация. За последнее время исключение брошенной компании из возможности «слиться по-лёгкому» превратилось в дополнительную возможность для налогового органа (и иных кредиторов) дотянуться до собственников бизнеса.

В статье Вы узнаете:

1. ТЕКУЩИЙ ПОРЯДОК

Налоговый орган уполномочен исключать из ЕГРЮЛ компании, не подающие признаков жизни в течение 12 месяцев. Под признаками жизни подразумевается предоставление отчётности и движение денег по расчётному счёту. Выявляя компанию, отвечающую указанным признакам, ИФНС выносит решение о предстоящем исключении её из реестра. Решение публикуется в Вестнике гос. регистрации и, если в течение трёх месяцев с момента опубликования не поступило возражений от самой компании или её кредиторов, организацию исключают из ЕГРЮЛ.

Положение не ново и всё активнее применяется. Так, в 2015 году по решениям налоговых органов из реестра исключили 160 184 Обществ с ограниченной ответственностью, а в 2016 уже 585 733.

2. ПРАВИЛА МЕНЯЮТСЯ

С 1 сентября 2017 года порядок исключения компании из ЕГРЮЛ изменится, появятся два новых основания (см. ст. 21.1 ФЗ «О государственной регистрации юридических лиц. » в редакции, действующей с 01.09.2017):

- у компании и участников нет денег на ликвидацию;

- в ЕГРЮЛ в течение более чем шести месяцев есть информация о недостоверности сведений по организации.

Может показаться, что первое основание упростит жизнь желающим самостоятельно инициировать свое исключение из реестра. Речь о тех лицах, которые тайно надеялись на исключение их заброшенных компании силами инспекции. Однако порядок и сроки самой процедуры пока не ясны. Вероятно, компании и её участникам придётся подтверждать отсутствие денег банковскими выписками и справками о доходах.

Второе же основание по сути является новой косвенной санкцией за наличие недостоверных сведений в ЕГРЮЛ. Напомним, что ещё в 2016 году законодатель закрепил право налоговых органов проверять сведения о компании, как при её регистрации, так и последующую информацию, содержащуюся в реестре.

Если при создании организации или регистрации изменений будут выявлены недостоверные сведения, в той самой регистрации откажут. Однако, налоговый орган наделен полномочиями проверять достоверность уже имеющейся информации в ЕГРЮЛ и без какого-либо повода со стороны организации.

Для этого инспекции нужны основания:

- заявление заинтересованного лица;

- иная информация о недостоверности сведений в ЕГРЮЛ, полученная ИФНС.

Фактически, налоговая вправе провести проверку по своему усмотрению, основания найдутся, «было бы желание». При этом участие самого проверяемого совсем не обязательно. Например, осмотр помещения, в котором зарегистрирована компания, может быть проведён в присутствии двух понятых или с применением видеозаписи (пункт 14 Приказа ФНС от 11.02.2016 г. № MMB-7-14/72@).

Если проверка пройдёт неудовлетворительно (компании по указанном в реестре адресу не окажется), ИФНС направит письмо с требованием внести изменения в реестр. Такое письмо получит сама компания, её участники и руководитель. Отреагировать на него необходимо в течение 30 дней, в противном случае в ЕГРЮЛ появится запись, что информация, например, об адресе вашей компании, недостоверна (пункт 6 статьи 11 Закона «О госрегистрации юридических лиц . »). Проживёте с такой записью полгода — исключат из реестра. Произойдёт это не вдруг, и на процесс можно повлиять, но с 1 сентября сделать это будет сложнее. Сейчас для приостановки исключения достаточно возражения самой организации или её кредитора. После того, как изменения в закон вступят в силу, простого «я не согласен» будет недостаточно, заявление должно быть мотивированным.

Избежать описанных последствий можно. Для этого:

- с осторожностью подходим к выбору адреса компании. По возможности, избегаем массовых номинальных адресов;

- ВСЕГДА получаем почту по юридическому адресу;

- СВОЕВРЕМЕННО отвечаем на письма налогового органа;

- обеспечиваем наличие на месте вменяемого сотрудника и «следы» вашей организации (стол, папка с документами, вывеска на двери).

Помимо исключения компании из реестра, есть и другие, порой более негативные последствия отражения в ЕГРЮЛ недостоверных сведений об организации.

3. ОТВЕТСТВЕННОСТЬ ЗА «БРОШЕНКУ»

Во-первых, 28 июня 2017 года вступила в силу часть 3.1. статьи 3 Закона «Об ООО». С этого момента исключение общества из реестра рассматривается как отказ основного должника от исполнения обязательств. В этом случае, если у исключённой компании есть долги, которые появились благодаря недобросовестным или неразумным действиям контролирующих лиц, такие лица мог быть привлечены к субсидиарной ответственности. Таким образом, после исключения компании из реестра, кредиторы (в том числе ИФНС) получат право требовать исполнения обязательств компании перед ними от контролирующих эту компанию лиц.

Для взыскания кредитору придётся обратиться в суд, которому нужно будет доказать, что А) некое лицо является контролирующим и Б) оно действовало недобросовестно или неразумно. Теперь налоговый орган может не инициировать дорогостоящую и бесперспективную процедуру банкротства брошенной компании, а исключить её из реестра, получив возможность дотянуться напрямую до её учредителя и директора. Процесс может развиваться параллельно с привлечением компании — «двойника» к ответственности по правилам ст. 45 НК РФ.

Во-вторых, Закон «О несостоятельности (банкротстве)» предусматривает упрощённую процедуру банкротства отсутствующего должника (§ 2, главы XI Закона). Суть её заключается в том, что й кредитор может обратиться с заявлением о признании должника банкротом, независимо от размера задолженности. Суд рассматривает такое заявление в течение одного месяца и, в случае признания должника банкротом, сразу же открывает конкурсное производство. Эти положения применяются в том числе к ситуациям, когда в течение 12 месяцев по счёту юр. лица не проводилось каких-либо операций.

Вполне вероятно, что кредитор брошенной компании, не дожидаясь её исключения из реестра, пойдёт в суд с заявлением о признании должника банкротом. Суд такое заявление удовлетворит, и кредитор в рамках банкротства займётся привлечением контролирующих лиц к субсидиарной ответственности по долгам их брошенной компании. Напомним, что в этом случае их вина в банкротстве организации презюмируется.

Так же мало кто знает об еще одном неприятном последствии «бросания» организации, предусмотренном Законом «О госрегистрации юридических лиц . ». Так, директор исключённой компании либо участник, имевший на момент её исключения долю 50%, не смогут зарегистрировать новую организацию, если их старое (брошенное) юридическое лицо имело задолженность перед бюджетом на момент исключения. Запрет длится три года. Причём размер задолженности неважен. Проглядели копеечный долг по такой компании — получили запрет на регистрацию новой. «Купить» компанию и войти в состав участников или стать директором тоже не получится, законодатель это предусмотрел (см. абз. 2 и 3 пп. ф п. 1. ст. 23 указанного Закона).

Проверить свою неактивную организацию можно вот здесь http://www.vestnik-gosreg.ru/publ/fz83/.

Нашли себя и исключение вам на руку, сделайте сверку с налоговой инспекцией и фондами.

Если вдруг увидели, что ваш должник попал в список на исключение, спешим завить о нарушении своих прав. В сообщении, которое вы найдёте, будет указан нужный адрес. Заявление нужно подать в течение трех месяцев с момента, как ИФНС разместила сообщение о предстоящем исключении, иначе придётся доказывать недобросовестность (или неразумность) контролирующих лиц в суде.

- Сокращение возможностей «бросить» организацию без каких-либо последствий — закономерное продолжение действий по усилению налогового администрирования и создания условий по возложению фактической ответственности за бизнес на его собственников и руководителей.

- Борьба с «однодневками» непременно требует усиления контроля при регистрационных действиях. Уже сейчас создать новую компанию или сменить адрес текущей — порой очень нелегкая задача. А потому у бизнеса практически нет шансов начать «с чистого листа» в случае предпринимательской неудачи. Скорее всего шлейф предыдущего опыта останется. Задача здесь — минимизация рисков такой взаимосвязи.

Источник

Бросить ненужную фирму (ООО) или официально ликвидировать?

Ни для кого секрет, что часть юридических лиц, числящихся в ЕГРЮЛ, относятся к категории «брошенных». По большей части это коммерческие организации, участники и директор которых по разным причинам прекратили вести через них какую-либо деятельность и перестали сдавать установленную законом отчетность в налоговую инспекцию, Пенсионный фонд, а также в Фонд социального страхования.

В данной статье мы расскажем, что происходит с «забытыми» юридическими лицами, и какие последствия этой забывчивости могут ожидать учредителей и руководителя брошенной фирмы. Поскольку большинство юридических лиц в России имеют организационно-правовую форму ООО (общества с ограниченной ответственностью), в первую очередь сказанное будет относиться именно к ним.

Обратимся к законодательству. Согласно статье 21.1 федерального закона No 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

«1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее — решение о предстоящем исключении).

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.*

*Примечание: имеется ввиду наличие в ЕГРЮЛ сведений о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве.

Зная о приведенных выше положениях закона, многие предприниматели ошибочно приходят к выводу, что делать с ненужным, прекратившим деятельность ООО вообще ничего не нужно. «А зачем? — говорят они. — Налоговая инспекция и так закроет ООО через год после прекращения деятельности. Не буду сдавать отчеты, не буду совершать платежи по расчетному счету (или вообще закрою счет в банке), и дело в шляпе!»

Это наивные и весьма опасные рассуждения, к сожалению, бытующие среди определенной части бизнес-сообщества. Основная ошибка заключается в том, что в законе сказано: «юридическое лицо может быть исключено из единого государственного реестра юридических лиц — т.е. регистрирующий орган имеет право исключить из ЕГРЮЛ брошенную фирму, но вовсе не обязан это делать.

На практике это означает, что никакой автоматической ликвидации бездействующих ООО и других юридических лиц не происходит — здесь как кому повезет. Часть таких предприятий действительно исключается из ЕГРЮЛ решением налогового органа (не обязательно именно через год, чаще всего позже), другие же продолжают числиться в ЕГРЮЛ долгие годы и после того, как про них благополучно «забыли» участники и руководитель.

При этом, хотя фирма и бездействует, с ее руководителя обязанность обеспечить своевременную сдачу отчетных документов (налоговых деклараций и др.) никто не снимал. За несдачу отчетности юридическое лицо и его директор могут быть оштрафованы, несвоевременно уплаченные штрафы влекут за собой начисление пеней — в результате у брошенного ООО появляется и начинает постепенно увеличиваться задолженность перед бюджетом. Участники и директор ООО могут об этом и не знать, но это только усугубляет проблему, которая растет как снежный ком.

Бывает и так, что учредители бросают ООО не по причине прекращения бизнеса, а вполне осознанно, накопив серьезные долги перед кредиторами или бюджетом, в надежде на то долг будет взыскан с только с самого ООО как с юридического лица, а они как участники отвечают по долгам ООО лишь в пределах своих вкладов в уставный капитал, который у большинства ООО составляет минимальную установленную законом сумму — всего 10.000 рублей. Следствием такого подхода, если будет доказано, что ООО попало в «долговую яму» и (или) перестало платить налоги, привели действия его ответственных лиц, может быть привлечение данных лиц к уголовной ответственности. Но даже если же действия участников и руководителя ООО не содержат состава преступления, и к финансовому краху ООО привели объективные причины (например, изменившаяся конъюнктура рынка), это им вряд ли поможет. Почему — объясним ниже.

Предположим, Вы — учредитель или бывший директор ООО с задолженностью, которое было исключено из ЕГРЮЛ как бездействующее по решению налогового органа. Можно кричать «Ура!», регистрировать новое ООО, и продолжать в нем свой бизнес, «очищенный» от старых долгов? А вот и нет!

Причина в том, что с 1 января 2016 года вступили в силу очередные изменения закона 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предоставившие регистрирующему органу право отказывать в регистрационных действиях по новым основаниям. В частности, подпункт «ф» пункта 1 статьи 23 дает налоговым органам право отказать в регистрации нового юридического лица или регистрации изменений в ЕГРЮЛ и (или) учредительных документах существующего юридического лица заявителю, который на момент исключения недействующего ООО из ЕГРЮЛ:

— владел в нем не менее чем 50% голосов на общем собрании участников (т.е. долей не менее чем 50% уставного капитала);

— являлся его руководителем (директором, генеральным директором. ),

при условии, что это «старое» ООО, к которому он имел отношение по перечисленным выше основаниям:

а) на момент исключения из ЕГРЮЛ имело задолженность перед бюджетом;

б) к моменту исключения о данном ООО была внесена запись в ЕГРЮЛ о недостоверности сведений о юридическом лице (например, об отсутствии ООО по юридическому адресу).

Право налогового органа отказывать данным категориям заявителей действует в течение трех лет с момента исключения брошенного ими, недействующего юридического лица из ЕГРЮЛ.

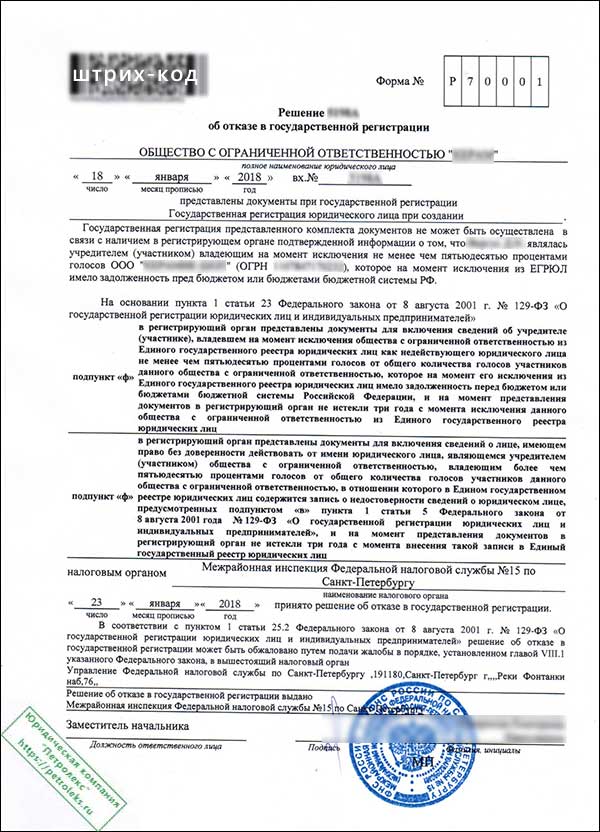

Практика показывает, что регистрирующие налоговые органы (в том числе МИФНС No 15 по Санкт-Петербургу), активно пользуются этим правом. Таким образом, просто бросить проблемное ООО и вместо него зарегистрировать новое, в настоящее время не получится.

В качестве примера ниже опубликована скан-копия отказа МИФНС 15 по СПб в регистрации ООО заявителю, который пытался зарегистрировать в 2018 году новую фирму после того, как бросил старое ООО с налоговой недоимкой, в котором он был и участником со 100-процентной долей, и генеральным директором:

В предпринимательском сообществе подобные отказы, основанные на положениях закона 129-ФЗ, называют «тихой дисквалификацией» и «запретом на профессию» — ведь правовое положение бывших учредителей и директора по существу аналогично внесению в реестр дисквалифицированных лиц по решению суда сроком на 3 года. Разница в том, что налоговый орган принимает решение об отказе в государственной регистрации по закону 129-ФЗ, не обращаясь в суд. Кроме того, реестр дисквалифицированных лиц является общедоступным — любой человек на специализированном интернет-ресурсе может проверить, не включены ли сведения о нем в данный реестр. К сожалению, подобного открытого источника информации о лицах — бывших учредителях и руководителях недействующих фирм, в отношении которых действует 3-летний запрет быть заявителями при регистрации новых юридических лиц — не существует. О данном факте человек может достоверно узнать лишь по получении отказа, подобного опубликованному выше на этой странице.

Впрочем, цель данной статьи — не критика закона (который, возможно, нуждается в доработке), и тем более не попытка оправдать предпринимателей, которые халатно относятся к своим обязанностям, бросая ставшие ненужными ООО, АО и другие фирмы. Наша задача — дать ответ на вопрос: «Как правильно поступить с юридическим лицом, когда необходимость в нем отпала, и из источника прибыли оно превратилось в обузу?»

Ответ, как, вероятно, уже понял уважаемый читатель, довольно прост: ни в коем случае не бросать и не надеяться на «авось проблема сама собой рассосется»! Риск оказаться учредителем или руководителем исключенного из ЕГРЮЛ ООО и получить 3-летний запрет на возможность дальнейшего ведения бизнеса неоправданно велик. Не бросайте ненужное, бездействующее ООО, а ликвидируйте!.

Успешно выполнить ликвидацию юридического лица Вам поможет наша компания, Подробно об услугах по ликвидации ООО, а также АО, коммерческих и некоммерческих организаций, читайте на этой странице.

Порядок ликвидации ООО или юридического лица иной формы описан в уже не раз упомянутым законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Процедура ликвидации — не самая простая, и состоит из нескольких этапов:

— уведомление регистрирующего органа о ликвидации юридического лица;

— публикация объявления о ликвидации в журнале «Вестник государственной регистрации»;

— 2-месячное ожидание обращений потенциальных кредиторов (в этот период рекомендуется привести в порядок дела ООО, провести сверку с налоговой инспекцией и внебюджетными фондами, погасить налоговую задолженность при ее наличии и т.п.);

— представление в налоговую инспекцию промежуточного ликвидационного баланса и уведомление об этом регистрирующего органа;

— представление в налоговую инспекцию окончательного ликвидационного баланса;

— регистрация ликвидации юридического лица (это заключительный этап, на котором регистрирующий орган вносит в ЕГРЮЛ запись о ликвидации и выдает Уведомление о снятии с учета юридического лица в налоговом органе).

Официальная ликвидация является единственным законным способом избавления учредителей и руководителя как от самого ООО, так и от негативных правовых последствий невыполнения от этой процедуры.

Источник