Бросить ненужную фирму (ООО) или официально ликвидировать?

Ни для кого секрет, что часть юридических лиц, числящихся в ЕГРЮЛ, относятся к категории «брошенных». По большей части это коммерческие организации, участники и директор которых по разным причинам прекратили вести через них какую-либо деятельность и перестали сдавать установленную законом отчетность в налоговую инспекцию, Пенсионный фонд, а также в Фонд социального страхования.

В данной статье мы расскажем, что происходит с «забытыми» юридическими лицами, и какие последствия этой забывчивости могут ожидать учредителей и руководителя брошенной фирмы. Поскольку большинство юридических лиц в России имеют организационно-правовую форму ООО (общества с ограниченной ответственностью), в первую очередь сказанное будет относиться именно к ним.

Обратимся к законодательству. Согласно статье 21.1 федерального закона No 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

«1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее — решение о предстоящем исключении).

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.*

*Примечание: имеется ввиду наличие в ЕГРЮЛ сведений о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве.

Зная о приведенных выше положениях закона, многие предприниматели ошибочно приходят к выводу, что делать с ненужным, прекратившим деятельность ООО вообще ничего не нужно. «А зачем? — говорят они. — Налоговая инспекция и так закроет ООО через год после прекращения деятельности. Не буду сдавать отчеты, не буду совершать платежи по расчетному счету (или вообще закрою счет в банке), и дело в шляпе!»

Это наивные и весьма опасные рассуждения, к сожалению, бытующие среди определенной части бизнес-сообщества. Основная ошибка заключается в том, что в законе сказано: «юридическое лицо может быть исключено из единого государственного реестра юридических лиц — т.е. регистрирующий орган имеет право исключить из ЕГРЮЛ брошенную фирму, но вовсе не обязан это делать.

На практике это означает, что никакой автоматической ликвидации бездействующих ООО и других юридических лиц не происходит — здесь как кому повезет. Часть таких предприятий действительно исключается из ЕГРЮЛ решением налогового органа (не обязательно именно через год, чаще всего позже), другие же продолжают числиться в ЕГРЮЛ долгие годы и после того, как про них благополучно «забыли» участники и руководитель.

При этом, хотя фирма и бездействует, с ее руководителя обязанность обеспечить своевременную сдачу отчетных документов (налоговых деклараций и др.) никто не снимал. За несдачу отчетности юридическое лицо и его директор могут быть оштрафованы, несвоевременно уплаченные штрафы влекут за собой начисление пеней — в результате у брошенного ООО появляется и начинает постепенно увеличиваться задолженность перед бюджетом. Участники и директор ООО могут об этом и не знать, но это только усугубляет проблему, которая растет как снежный ком.

Бывает и так, что учредители бросают ООО не по причине прекращения бизнеса, а вполне осознанно, накопив серьезные долги перед кредиторами или бюджетом, в надежде на то долг будет взыскан с только с самого ООО как с юридического лица, а они как участники отвечают по долгам ООО лишь в пределах своих вкладов в уставный капитал, который у большинства ООО составляет минимальную установленную законом сумму — всего 10.000 рублей. Следствием такого подхода, если будет доказано, что ООО попало в «долговую яму» и (или) перестало платить налоги, привели действия его ответственных лиц, может быть привлечение данных лиц к уголовной ответственности. Но даже если же действия участников и руководителя ООО не содержат состава преступления, и к финансовому краху ООО привели объективные причины (например, изменившаяся конъюнктура рынка), это им вряд ли поможет. Почему — объясним ниже.

Предположим, Вы — учредитель или бывший директор ООО с задолженностью, которое было исключено из ЕГРЮЛ как бездействующее по решению налогового органа. Можно кричать «Ура!», регистрировать новое ООО, и продолжать в нем свой бизнес, «очищенный» от старых долгов? А вот и нет!

Причина в том, что с 1 января 2016 года вступили в силу очередные изменения закона 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предоставившие регистрирующему органу право отказывать в регистрационных действиях по новым основаниям. В частности, подпункт «ф» пункта 1 статьи 23 дает налоговым органам право отказать в регистрации нового юридического лица или регистрации изменений в ЕГРЮЛ и (или) учредительных документах существующего юридического лица заявителю, который на момент исключения недействующего ООО из ЕГРЮЛ:

— владел в нем не менее чем 50% голосов на общем собрании участников (т.е. долей не менее чем 50% уставного капитала);

— являлся его руководителем (директором, генеральным директором. ),

при условии, что это «старое» ООО, к которому он имел отношение по перечисленным выше основаниям:

а) на момент исключения из ЕГРЮЛ имело задолженность перед бюджетом;

б) к моменту исключения о данном ООО была внесена запись в ЕГРЮЛ о недостоверности сведений о юридическом лице (например, об отсутствии ООО по юридическому адресу).

Право налогового органа отказывать данным категориям заявителей действует в течение трех лет с момента исключения брошенного ими, недействующего юридического лица из ЕГРЮЛ.

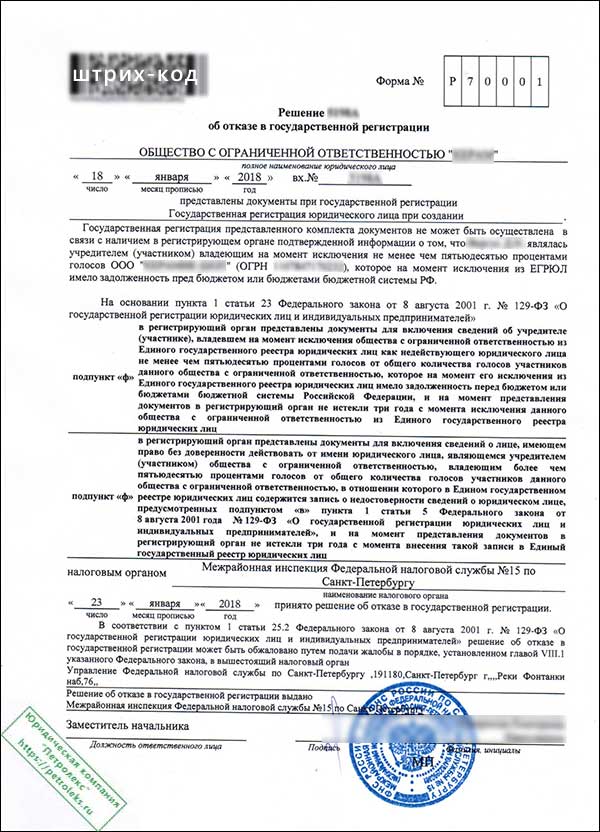

Практика показывает, что регистрирующие налоговые органы (в том числе МИФНС No 15 по Санкт-Петербургу), активно пользуются этим правом. Таким образом, просто бросить проблемное ООО и вместо него зарегистрировать новое, в настоящее время не получится.

В качестве примера ниже опубликована скан-копия отказа МИФНС 15 по СПб в регистрации ООО заявителю, который пытался зарегистрировать в 2018 году новую фирму после того, как бросил старое ООО с налоговой недоимкой, в котором он был и участником со 100-процентной долей, и генеральным директором:

В предпринимательском сообществе подобные отказы, основанные на положениях закона 129-ФЗ, называют «тихой дисквалификацией» и «запретом на профессию» — ведь правовое положение бывших учредителей и директора по существу аналогично внесению в реестр дисквалифицированных лиц по решению суда сроком на 3 года. Разница в том, что налоговый орган принимает решение об отказе в государственной регистрации по закону 129-ФЗ, не обращаясь в суд. Кроме того, реестр дисквалифицированных лиц является общедоступным — любой человек на специализированном интернет-ресурсе может проверить, не включены ли сведения о нем в данный реестр. К сожалению, подобного открытого источника информации о лицах — бывших учредителях и руководителях недействующих фирм, в отношении которых действует 3-летний запрет быть заявителями при регистрации новых юридических лиц — не существует. О данном факте человек может достоверно узнать лишь по получении отказа, подобного опубликованному выше на этой странице.

Впрочем, цель данной статьи — не критика закона (который, возможно, нуждается в доработке), и тем более не попытка оправдать предпринимателей, которые халатно относятся к своим обязанностям, бросая ставшие ненужными ООО, АО и другие фирмы. Наша задача — дать ответ на вопрос: «Как правильно поступить с юридическим лицом, когда необходимость в нем отпала, и из источника прибыли оно превратилось в обузу?»

Ответ, как, вероятно, уже понял уважаемый читатель, довольно прост: ни в коем случае не бросать и не надеяться на «авось проблема сама собой рассосется»! Риск оказаться учредителем или руководителем исключенного из ЕГРЮЛ ООО и получить 3-летний запрет на возможность дальнейшего ведения бизнеса неоправданно велик. Не бросайте ненужное, бездействующее ООО, а ликвидируйте!.

Успешно выполнить ликвидацию юридического лица Вам поможет наша компания, Подробно об услугах по ликвидации ООО, а также АО, коммерческих и некоммерческих организаций, читайте на этой странице.

Порядок ликвидации ООО или юридического лица иной формы описан в уже не раз упомянутым законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Процедура ликвидации — не самая простая, и состоит из нескольких этапов:

— уведомление регистрирующего органа о ликвидации юридического лица;

— публикация объявления о ликвидации в журнале «Вестник государственной регистрации»;

— 2-месячное ожидание обращений потенциальных кредиторов (в этот период рекомендуется привести в порядок дела ООО, провести сверку с налоговой инспекцией и внебюджетными фондами, погасить налоговую задолженность при ее наличии и т.п.);

— представление в налоговую инспекцию промежуточного ликвидационного баланса и уведомление об этом регистрирующего органа;

— представление в налоговую инспекцию окончательного ликвидационного баланса;

— регистрация ликвидации юридического лица (это заключительный этап, на котором регистрирующий орган вносит в ЕГРЮЛ запись о ликвидации и выдает Уведомление о снятии с учета юридического лица в налоговом органе).

Официальная ликвидация является единственным законным способом избавления учредителей и руководителя как от самого ООО, так и от негативных правовых последствий невыполнения от этой процедуры.

Источник

Как правильно бросить фирму

«Практическая бухгалтерия», N 7, 2003

По «доброй» традиции после 3 — 4-летней работы фирмы ее принято бросать и открывать новую. Таким образом, предприниматели получают «индульгенцию» об отпущении своих прежних грехов. Причем полная ликвидация фирмы — дело долгое и хлопотное. Поэтому, как правило, руководитель дает указание бухгалтеру вывести с нее все активы. Расскажем о том, как это можно сделать.

Прежде всего проведите инвентаризацию. В процессе инвентаризации определите стоимость имущества, которое числится на балансе фирмы. Затем разбейте его на две категории:

- имущество, стоимость которого может быть единовременно включена в расходы фирмы (например, канцелярские принадлежности, не переданные в эксплуатацию, дешевые основные средства и т.п.);

- имущество, стоимость которого не может быть сразу включена в расходы (например, дорогие основные средства, нематериальные активы, товары и т.д.).

Также проведите инвентаризацию дебиторской и кредиторской задолженностей. На основании результатов инвентаризации вам нужно принять решение, что делать с имуществом и долгами фирмы.

Избавляемся от имущества

Стоимость имущества, которое относится к первой категории, включите в расходы. Для этого необходимо оформить ряд документов. Их перечень зависит от вида списываемого имущества.

Если нужно списать «канцелярку», которая числится в составе материалов, оформите документы, подтверждающие их передачу в эксплуатацию. Для этого достаточно лишь поставить отметку в карточке по учету материалов формы N М-17 (утв. Постановлением Госкомстата России от 30 октября 1997 г. N 71а).

Стоимость таких материалов включают в налоговом учете в состав прочих расходов. На их сумму уменьшают налогооблагаемую прибыль.

Если нужно списать дешевые основные средства (стоимостью до 10 000 руб.), оформите любой из актов по форме N ОС-4 или ОС-4б (утв. Постановлением Госкомстата России от 21 января 2003 г. N 7). Не забудьте сделать отметку о списании основных средств в инвентарной карточке или книге по их учету (форма N ОС-6, ОС-6а или ОС-6б).

Согласно п.29 ПБУ 6/01 «Учет основных средств», вы можете списать и основные средства, которые фирма не будет использовать или которые морально устарели (например, компьютеры, принтеры и т.д.). Это оформляется в таком же порядке, как и списание дешевых основных средств.

В налоговом учете стоимость таких основных средств включается в состав расходов, уменьшающих облагаемую прибыль фирмы.

Основная задача бухгалтера — сформировать если не нулевой, то почти нулевой баланс, чтобы не платить налог на имущество. Поэтому те ценности, которые невозможно списать (основные средства стоимостью более 10 000 руб., товары и т.д.), желательно также «убрать» с баланса фирмы.

Для этого существует несколько вариантов.

Проще всего такое имущество продать (например, фирме-однодневке, дальнему родственнику учредителя фирмы и т.д.). В результате у вас может возникнуть налогооблагаемая база по НДС и налогу на прибыль. Отметим, что большинство фирм рассчитывает НДС по кассовому методу, а налог на прибыль — по методу начисления.

Поэтому, чтобы не платить НДС, вам нужно договориться с покупателем, что деньги за переданные ему ценности он вам не перечислит. В этом случае платить налог не придется.

Примечание. Порядок уплаты НДС («по отгрузке» или «по оплате») устанавливается в налоговой учетной политике.

Чтобы не платить налог на прибыль, имущество следует продать по себестоимости. Основные средства или нематериальные активы нужно реализовать по остаточной стоимости. В этой ситуации доходы от продажи имущества будут равны расходам, связанным с его реализацией, и налогооблагаемой прибыли не возникнет.

Избавляемся от денег

Избавиться от денег можно несколькими способами.

Способ первый — незаконный

Проще всего деньги перечислить обналичивающей фирме-однодневке.

Обратите внимание: перечисление денег по договору с однодневкой должно быть связано с оплатой работ или услуг, которые могут быть включены в состав общехозяйственных расходов (косметический ремонт офиса, маркетинговые исследования, консультационные услуги, связанные с управлением фирмой, и т.д.).

Примечание. В налоговом учете общехозяйственные расходы списываются в уменьшение налогооблагаемой прибыли.

Способ второй — законный, но с потерями

Вы можете оформить передачу денег учредителям или сотрудникам фирмы (например, генеральному директору).

Так, фирма может провести собрание учредителей и принять решение выдать за счет чистой прибыли ту или иную премию руководителю. В такой ситуации вам придется заплатить лишь налог на доходы физических лиц (13% с суммы премии). Вы можете выплатить учредителям фирмы дивиденды. В этом случае также придется заплатить лишь налог на доходы физических лиц. Причем налог начисляют по ставке 6 процентов. Другими налогами дивиденды не облагаются.

Эти способы могут применяться при условии, что у фирмы есть нераспределенная прибыль.

Вы можете оформить выдачу денег любым сотрудникам фирмы в качестве материальной помощи. В этом случае необходимо начислить налог на доходы физических лиц с суммы, превышающей 2000 руб. на каждого сотрудника. Другие налоги и взносы (например, ЕСН, взнос на обязательное пенсионное страхование и т.д.) платить не нужно.

Что делать с задолженностями

Дебиторские и кредиторские задолженности, которые числятся в учете, следует списать по истечении срока исковой давности. Этот срок составляет три года с момента их возникновения. Однако списывать задолженности зачастую невыгодно фирме.

Так, при исчислении НДС списание дебиторской задолженности приравнивается к ее погашению. Поэтому, если у вас числится задолженность по реализованным и неоплаченным товарам, после списания долга нужно будет платить НДС.

Пример 1. На балансе ЗАО «Актив» числится дебиторская задолженность по отгруженным и неоплаченным товарам в сумме 60 000 руб. (в том числе НДС — 10 000 руб.). Срок исковой давности по задолженности истек.

Фирма рассчитывает НДС «по оплате».

При отгрузке товаров в учете «Актива» были сделаны записи:

Дебет 62 Кредит 90-1

- 60 000 руб. — отражена задолженность покупателя;

Дебет 90-3 Кредит 76 субсчет «Расчеты по неоплаченному НДС»

- 10 000 руб. — начислен НДС.

При списании задолженности бухгалтер должен сделать проводки:

Дебет 91-2 Кредит 62

- 60 000 руб. — списана задолженность;

Дебет 76 субсчет «Расчеты по неоплаченному НДС»

Кредит 68 субсчет «Расчеты по НДС»

- 10 000 руб. — начислен НДС к уплате в бюджет.

Примечание. Списанная дебиторская задолженность включается в состав внереализационных расходов.

Сумма списанной кредиторской задолженности увеличивает налогооблагаемую прибыль фирмы. Поэтому ее также списывать невыгодно. Исключение — если ваша фирма получила убыток и сумма задолженности равна ему или больше его. Только в такой ситуации налогооблагаемой прибыли не возникнет.

Пример 2. На начало IV квартала 2003 г. у ЗАО «Актив» числится кредиторская задолженность по полученным, но не оплаченным товарам, срок исковой давности которой в этом квартале истекает.

Сумма задолженности — 90 000 руб. (в том числе НДС, который должен быть перечислен поставщику, — 15 000 руб.).

По итогам 2003 г. фирма получила убыток в сумме 180 000 руб. (без учета списанной задолженности).

Бухгалтер «Актива» списал задолженность по истечении срока исковой давности и сделал проводки:

Дебет 60 Кредит 91-1

- 90 000 руб. — списана кредиторская задолженность с истекшим сроком исковой давности;

Дебет 91-2 Кредит 19

- 15 000 руб. — списана сумма НДС, которая должна была быть перечислена поставщику.

После списания кредиторской задолженности убыток составит:

180 000 руб. — 90 000 руб. + 15 000 руб. = 105 000 руб.

Налог на прибыль «Активу» платить не надо.

Если вы решили не списывать задолженности, вы можете продлить срок исковой давности по ним. По общему правилу срок исковой давности начинает отсчитываться с той даты, не позже которой покупатель должен перечислить деньги по договору. Этот срок прерывается, если должник признал за собой долг.

Подтвердить это он должен письменно, прислав письмо или акт сверки расчетов.

Также подтверждением будет являться поступление от должника хоть какой-то суммы денег (по дебиторской задолженности) или перечисление денег кредитору (по кредиторской задолженности). В этом случае фирма задолженности списывать не должна.

Расчеты по налогам

После списания имущества у фирмы могут возникнуть задолженности по тем или иным налогам перед бюджетом. Поэтому вам нужно провести сверку суммы задолженности со своей налоговой инспекцией.

В связи с отсутствием у фирмы денег налоги перечислять в бюджет не нужно. Несмотря на то что налоговики насчитают вам пени, взыскать их они не смогут (у фирмы к этому моменту уже не будет имущества, на которое можно обратить взыскание). По этой же причине им не удастся взыскать и задолженность по налогам.

Поясним все вышесказанное на примере.

Пример 3. На балансе торговой фирмы ООО «Неон» числятся:

- основные средства стоимостью 87 000 руб. (счет 01);

- амортизация по основным средствам в сумме 20 000 руб. (счет 02);

- канцелярские принадлежности стоимостью 3000 руб. (счет 10);

- транспортные расходы, которые относятся к нереализованному товару, на сумму 6000 руб. (счет 44);

- товары, предназначенные для перепродажи, стоимостью 80 000 руб. (счет 41);

- НДС по оприходованным и неоплаченным товарам в сумме 3000 руб. (счет 19);

- дебиторская задолженность покупателей в сумме 45 000 руб. (счет 62);

- деньги на расчетном счету в сумме 72 000 руб. (счет 51);

- уставный капитал в сумме 50 000 руб. (счет 80);

- нераспределенная прибыль прошлых лет в сумме 208 000 руб. (счет 84);

- кредиторская задолженность по оприходованным и неоплаченным товарам в сумме 18 000 руб. (счет 60).

Фирма рассчитывает НДС «по оплате», а налог на прибыль — по методу начисления.

Активы и пассивы фирмы выглядели так:

Чтобы прекратить деятельность и ликвидировать активы фирмы, было принято решение:

- продать основные средства за 67 000 руб. (то есть по остаточной стоимости);

- передать канцелярские принадлежности в эксплуатацию;

- реализовать все товары за 36 000 руб.;

- выплатить учредителям дивиденды за счет нераспределенной прибыли в сумме 72 000 руб.

В учете фирмы были сделаны записи:

при продаже основных средств

Дебет 62 Кредит 91-1

- 67 000 руб. — начислена выручка от продажи основных средств;

Дебет 91-2 Кредит 76 субсчет «Расчеты по неоплаченному НДС»

- 11 167 руб. (67 000 руб. x 20 : 120) — начислен НДС;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

- 87 000 руб. — списана первоначальная стоимость проданных основных средств;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 20 000 руб. — списана амортизация по основным средствам;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- 67 000 руб. — списана остаточная стоимость основных средств;

Дебет 99 Кредит 91-9

- 11 167 руб. (67 000 — 11 167 — 67 000) — отражен убыток от продажи основных средств;

при списании расходов и реализации товаров

Дебет 44 Кредит 10

- 3000 руб. — канцелярские принадлежности переданы в эксплуатацию;

Дебет 62 Кредит 90-1

- 36 000 руб. — учтена выручка от продажи товаров;

Дебет 90-2 Кредит 41

- 80 000 руб. — списана себестоимость проданных товаров;

Дебет 90-3 Кредит 76 субсчет «Расчеты по неоплаченному НДС»

- 6000 руб. (36 000 руб. x 20 : 120) — начислен НДС;

Дебет 90-2 Кредит 44

- 9000 руб. (3000 + 6000) — списаны издержки обращения (канцелярские принадлежности и транспортные расходы);

Дебет 99 Кредит 90-9

- 59 000 руб. (36 000 — 6000 — 80 000 — 9000) — отражен убыток от продажи товаров;

при начислении дивидендов

Дебет 84 Кредит 76

- 72 000 руб. — начислены дивиденды учредителям;

Дебет 76 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

- 4320 руб. (72 000 руб. x 6%) — начислен налог на доходы с суммы дивидендов;

Дебет 76 Кредит 51

- 67 680 руб. (72 000 — 4320) — перечислены дивиденды на лицевые счета учредителей;

Дебет 68 субсчет «Расчеты по налогу на доходы физических лиц»

- 4320 руб. — перечислен в бюджет налог на доходы физических лиц.

Примечание. Дивиденды начисляются на основании решения общего собрания акционеров (участников) фирмы.

В результате проведенных операций фирма:

- ликвидировала свои активы (материалы, основные средства и т.д.);

- увеличила дебиторскую задолженность на 103 000 руб. (67 000 + 36 000);

- отразила убытки от продажи основных средств и товаров в сумме 70 167 руб. (11 167 + 59 000);

- увеличила кредиторскую задолженность на сумму НДС по начисленной и неоплаченной выручке в размере 17 167 руб. (11 167 + 6000).

После отражения всех операций в бухгалтерском учете активы и пассивы фирмы будут выглядеть так:

Источник