- Рентабельность собственного капитала: формула по балансу

- Рентабельность собственного капитала: формула по балансу

- Что показывает рентабельность собственного капитала (ROE)

- Как рассчитать рентабельность собственного капитала

- Формула расчета по балансу

- Формула Дюпона

- Пример расчета ROE

- Нормативное значение показателя

- Факторный анализ рентабельности собственного капитала

- Рентабельность собственного капитала коммерческой фирмы – что это за показатель

- Рентабельность собственного капитала: расчет методом вычислений и по балансу

- Двухфакторный анализ рентабельности собственного капитала (формула Дюпона)

- Четырехфакторный анализ рентабельности собственного капитала

- Пример четырехфакторного анализа рентабельности собственного капитала

- Экономическая интерпретация значений показателя рентабельности собственного капитала

- Ответы на часто задаваемые вопросы по теме “Факторный анализ рентабельности собственного капитала”

Рентабельность собственного капитала: формула по балансу

Автор: Полина Таланова Руководитель проектов

Рентабельность собственного капитала: формула по балансу

Автор: Полина Таланова

Руководитель проектов

Рентабельность собственного капитала — ключевой показатель доходности инвестиций в бизнес. Выясняем, кому и зачем она нужна, как ее посчитать и на какие нормы стоит опираться при анализе полученного результата.

Что показывает рентабельность собственного капитала (ROE)

Рентабельность капитала определяет, насколько эффективно работают собственные средства владельцев компании, инвестированные в бизнес. Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Регулярно просчитывать значение ROE в первую очередь необходимо руководству организации, чтобы понять какую отдачу они получают от своего детища, насколько целесообразно заниматься текущей деятельностью и каковы перспективы дальнейшего развития бизнеса в этом секторе рынка.

Кроме того, ROE является основным показателем, на который опираются инвесторы, чтобы определить степень привлекательности финансовых вложений в конкретное предприятие. Именно величина ROE помогает понять, на какие дивиденды может рассчитывать вкладчик.

Проводить анализ рентабельности капитала, как и любого относительного показателя, важно в динамике нескольких периодов.

Если организации удается в течение длительного срока поддерживать стабильный уровень прибыльности капитала, то такое положение дел позволяет сделать заключение о ее финансовой устойчивости, что гарантирует сохранность и приумножение вложенных средств.

Расчет ROE целесообразен только тогда, когда у компании имеется чистый собственный капитал, так как в ином случае получается отрицательное значение коэффициента, малопригодное для дальнейшего анализа.

На первый взгляд ROE крайне близка по смыслу другому показателю доходности — рентабельности активов (ROA). Однако, в отличие от ROA, при расчете которой используется стоимость всех активов организации, в том числе купленных на заемные средства, ROE анализирует работу именно чистого капитала компании. Другими словами, учитывает активы за вычетом обязательств.

Как рассчитать рентабельность собственного капитала

Найти значение ROE можно несколькими способами. Разберем 2 варианта: простой расчет по итоговым показателям отчетности и факторный анализ по уравнению Дюпона.

Формула расчета по балансу

Подсчет производится на базе сумм, отраженных по строкам баланса (итоговые значения р. III «Капитал и резервы») и отчета о финансовых результатах. Отчетные данные подставляются в формулу:

где

ЧП — чистая прибыль (аналитики рекомендуют рассчитывать ROE именно по чистой прибыли);

СК — собственный капитал компании (для расчета среднего значения нужно сложить показатели на начало и конец периода и поделить на 2).

Формула Дюпона

Модель (уравнение) Дюпона позволяет провести более глубокий анализ показателя, поскольку с его помощью можно понять, за счет каких факторов происходило изменение ROE.

Формула расчета рентабельности по Дюпону:

где

ЧП — чистая прибыль;

В — выручка;

А — активы;

СК — собственный капитал.

Таким образом, модель Дюпона выделяет 3 базовых фактора, влияющих на рентабельность капитала:

- Операционная рентабельность (ЧП/В) — определяет риски бизнеса.

- Оборачиваемость активов (В/А) — показывает динамику изменения рисков.

- Финансовый рычаг (А/СК) — определяет соотношение между привлеченным и собственным капиталом.

При этом конечной целью анализа на базе модели Дюпону является не подсчет самого коэффициента рентабельности, а определение степени влияния перечисленных факторов на его значение. Такой подход позволяет достоверно установить причины возникших проблем и принять необходимые меры для их решения.

Пример расчета ROE

Акционерное общество занимается производством автотранспортных средств. Рассчитаем рентабельность капитала в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Чистая прибыль, тыс. руб. 6 500 7 200 12 700 8 500 7 250 Собственный капитал (среднее значение), тыс. руб. 50 280 55 300 70 500 69 980 70 420 ROE, % 12,9 13,0 18,0 12,1 10,3

Результаты произведенных расчетов показывают, что первые 3 года бизнес стремительно развивался, и растущая прибыль позволяла компании без потерь наращивать объем чистого собственного капитала, что, в свою очередь, обеспечивало сохранность инвестиций и ежегодный рост дохода акционеров.

Последующие 2 года наблюдался спад продаж, связанный с ухудшением экономической ситуации в стране. И, как следствие, эффективность собственных инвестиций значительно снизилась, что наглядно демонстрирует значение ROE.

Несмотря на то, что рентабельность последнего периода имеет положительное значение, собственникам компании необходимо принимать решительные меры по оздоровлению бизнеса, поскольку общая ситуация на рынке продолжает ухудшаться и роста прибыли по итогам текущего периода не предвидится.

Нормативное значение показателя

Норматив ROE для экономически развитых стран составляет 10-12%. Но в условиях стагнирующей экономики РФ значение коэффициента должно быть на порядок выше (20 и более %).

Логичным является сравнение значения ROE конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

В частности, по данным ЦБ РФ средняя ставка по депозитам в первом полугодии 2019 года составляет 9-9,5% годовых. Таким образом, если рентабельность капитала организации ниже этого уровня, то очевидно, что инвесторам выгоднее выбрать более прибыльное направление для вложения средств.

Кроме того, не стоит забывать, что убыточность бизнеса на протяжении нескольких налоговых периодов — тревожный сигнал для руководства и бухгалтерии предприятия. Инспекторы ФНС не дремлют, а низкая рентабельность — повод заподозрить организацию в работе на теневой сектор экономики.

Клиенты 1С-WiseAdvice могут спокойно заниматься любимым делом, не беспокоясь о показателях отчетности и повышенном внимании со стороны ревизоров.

Источник

Факторный анализ рентабельности собственного капитала

Привет, на связи Василий Жданов в статье рассмотрим факторный анализ рентабельности собственного капитала. Чтобы грамотно принимать управлять производством, иметь возможность обосновать план развития фирмы, анализировать отчетность и оценивать деятельность предприятия с точки зрения выгоды инвестирования в него средств, финансовые аналитики изучают влияние различных факторов на показания важнейших индикаторов коммерческой деятельности. Одним из ключевых показателей эффективности функционирования организации является рентабельность собственного капитала. А потому важно понимать, какие именно аспекты деятельности приводят к изменению данного показателя в динамике. Чтобы это выяснить, проводится факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала коммерческой фирмы – что это за показатель

В финансовом анализе экспертами исследуется несколько показателей рентабельности. Оценке подлежит, в том числе, рентабельность капитала, которая также характеризует степень эффективности деятельности изучаемого коммерческого предприятия. Если выражаться точнее, значение данного показателя демонстрирует, с какой отдачей работают вложенные владельцами в капитал фирмы денежные средства. Проще говоря, рентабельность собственного капитала помогает выяснить, сколько рублей прибыли получает предприятие с каждого рубля имеющегося у нее капитала.

Показатель рентабельности собственного капитала обозначается в финансовом анализе в виде коэффициента RoE (Return on Equity).

Важно! Нельзя путать рентабельность собственного капитала с рентабельностью активов – это 2 разных показателя. Первый показывает, достаточно ли интенсивно работает именно чистый капитал фирмы. Второй подразумевает отдачу всех имеющихся активов – как капитала, так и заемных средств, вложенных в покупку нового имущества.

Запрос о вычислении данного коэффициента поступает от руководства компании в тех случаях, когда необходимо:

- получить сведения о том, получается ли у фирмы (и насколько успешно) удержать доходность собственного капитала на приемлемом уровне;

- иметь представление о том, является ли предприятие привлекательным для инвестирования в него средств.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность собственного капитала: расчет методом вычислений и по балансу

Если вспомнить правила исчисления всех показателей рентабельности, можно заметить, что в числителе деления всегда стоит прибыль, а в знаменателе – объект, отдача которого оценивается. Соответственно, при расчете рентабельности чистого капитала фирмы будет рассматриваться отношение прибыли к величине собственного капитала.

Сразу оговоримся, что, поскольку рентабельность капитала – показатель относительный, он выражается в процентах. А формулы расчета коэффициента выглядит следующим образом:

| Способ расчета | Формула расчета | Используемые сокращения |

| Метод вычислений |  | СК – собственный капитал, точнее, его среднее значение, которое рассчитывается следующим образом: ● данные за начало и конец изучаемого периода складываются, ● полученная сумма делится пополам. ЧП – чистая прибыль. |

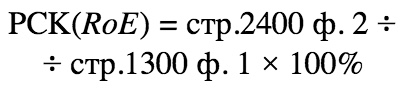

| По балансу |  | Применяются данные из строк баланса (ф.1) и из отчета о финансовых итогах (ф.2). стр. – строка баланса, ф. – форма. |

Двухфакторный анализ рентабельности собственного капитала (формула Дюпона)

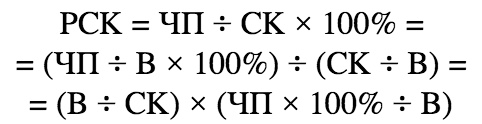

Метод (формула, уравнение) Дюпона (от названия компании DuPont, впервые начавшей его применение) для финансового анализа – это алгоритм проведения фин. анализа рентабельности активов фирмы, при следовании которому коэфф-нт рентабельности имеющихся у компании активов равен произведению коэфф-та оборачиваемости активов и коэфф-та рентабельности продаж товаров/услуг. Наиболее часто используемая формула Дюпона для проведения факторного анализа интересующего нас показателя выглядит следующим образом:

РСК – рентабельность собственного капитала,

ЧП – чистая прибыль,

В – выручка (нетто),

СК – собственный капитал.

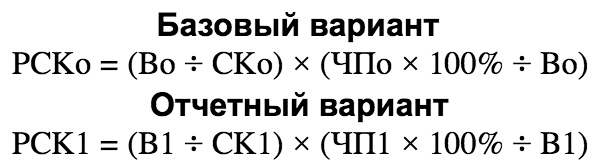

Разберем алгоритм методики проведения анализа детально:

| Этап | Действие | Пояснения |

| 1 | Формула рентабельности собственного капитала коммерческой организации выглядит следующим образом:

| ЧП – чистая прибыль в тысячах рублей, за анализируемый период; СК – собственный капитал фирмы в тыс. р., средняя сумма за период. |

| 2 | Введение в формулу выше показателя чистой выручки от реализации товаров:

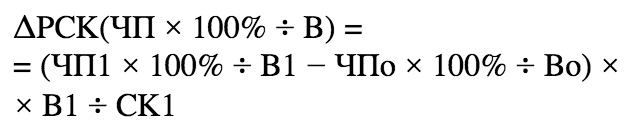

| 1-ый фактор: В/СК (коэфф. отдачи капитала). 2-ой фактор: ЧП х 100% / В (% рентабельности продаж). |

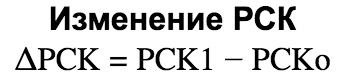

| 3 | Получаем 2-факторную мультипликативную модель. Это дает нам возможность применения метода цепных подстановок:

| Можем составить следующую разность:

|

| 4 | На показатель рентабельности будут оказывать влияние следующие факторы: 1. Изменение % рентабельности продаж:

2. Изменение коэфф-та отдачи капитала:

| Если требуется более глубокий анализ, методика позволяет его провести. Первый фактор возможно детализировать по факторам изменения ЧП. Второй фактор возможно детализировать по частям капитала: – уставный капитал… |

Вообще, известно 3 формулы Дюпона, учитывающих разное количество факторов, оказывающих влияние на рентабельность капитала:

| 1 |  | ЧП – чистая прибыль, СК – собственный (акционерный) капитал. |

| 2 |  Расширенная версия формулы: | КРА – коэффициент рентабельности активов (КРА=ЧП/СА, где ЧП – чистая прибыль без учета % по займам, СА – суммарные активы); КФР – коэффициент финансового рычага. РТ – реализация товара, услуг, работ без НДС и акцизов, СК – собственный капитал. |

| 3 |  Формула с применением финансового рычага: | ПДУН – прибыль до уплаты налогов, ПДУПН – прибыль до уплаты процентов и налогов, ЭФР – эффект финансового рычага. |

*СХЕМА*

Недостатком формулы Дюпона является отсутствие возможности учета стоимости капитала и необходимость в использовании данных бухгалтерского учета (не всегда надежных). Преимущества метода Дюпона:

- Простота использования (чтобы провести анализ не требуется специальное финансовое образование).

- Получение возможности наглядного представления работникам коммерческой организации того, как они могут повлиять на результат деятельности целой компании.

- Понимание того, что можно увеличить оборачиваемость и достичь синергии вместо организации процесса поглощения в случае с недостаточной доходностью.

- Демонстрация расчетов по формуле Дюпона управленческому персоналу помогает разъяснить необходимость повышения проф. уровня функций сбыта и закупок.

Четырехфакторный анализ рентабельности собственного капитала

В отличие от 2-факторного, 4-факторный анализ позволяет лучше охарактеризовать показатель рентабельности капитала. Для начала, представим РСК в виде произведения 3 факторов:

| ОР – операционная рентабельность | Измеряется как норма прибыли. Это удельный вес (доля) чистой прибыли в общей сумме валовой (балансовой) прибыли. |

| РА – рентабельность активов | Характеризует прибыльность всего имеющегося у фирмы совокупного капитала. Это отношение валовой прибыли к сумме активов (имеется в виду собственный капитал + заемные средства).

где РП – рентабельность продаж до налогообложения (показатель не учитывает влияние долгосрочных денежных вложений; характеризует целесообразность расходов и эффективность ценовой политики компании в течение отчетного периода; рассчитывается как отношение валовой прибыли к чистой выручке от реализации всех товаров и услуг); КОА – коэфф-нт оборачиваемости активов (характеризует деловую активность компании; рассчитывается как отношение выручки от реализации всех товаров и услуг к сумме всех активов компании). |

| МК – мультипликатор капитала | Если наблюдается рост МК, повышается доходность собственного капитала, но только в том случае, если рентабельность активов оказывается больше суммы одолженных средств. Также рост МК означает, что уменьшается коэфф-нт ликвидности, и повышается степень финансового риска. |

Разложим представленную выше формулу:

где ЧП – чистая прибыль,

СК – собственный капитал,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал.

Расширим факторную модель за счет разложения формулы рентабельности активов (условные обозначения были прописаны в таблице выше):

Теперь можно перейти к полной формуле рентабельности капитала коммерческой организации:

где ЧП – чистая прибыль,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал,

В – чистая выручка (нетто) от реализации всех товаров и услуг,

ОР – операционная рентабельность,

МК – мультипликатор капитала,

РП – рентабельность продаж,

КОА – коэфф-нт оборачиваемости активов.

Пример четырехфакторного анализа рентабельности собственного капитала

Приведем пример того, как проводится 4-факторный анализ РСК. Исходные данные следующие (при не изменившемся уровне налогообложения – 40,6%):

| Сведения об анализируемой компании | Планируемое значение (млн. руб.) | Фактическое значение (млн. руб.) |

| Собственный капитал фирмы | 13,7 | 14,9 |

| Среднегодовой совокупный капитал | 29,6 | 30,1 |

| Выручка от реализации всех товаров и услуг вместе взятых | 103,0 | 98,3 |

| Валовая прибыль | 11,7 | 12,4 |

Воспользуемся полученными знаниями и выясним, какова доля влияния каждого из перечисленных в таблице факторов на изменение показателя РСК. Сперва найдем значения величин, которые понадобятся нам для проведения 4-факторного анализа:

| Показатель | Расчет |

| Операционная рентабельность (планируемая) |  |

| Операционная рентабельность (фактическая) |  |

| Разница в операционной рентабельности |  |

| Мультипликатор капитала (планируемый) |  |

| Мультипликатор капитала (фактический) |  |

| Разница в мультипликаторе капитала |  |

| Коэффициент оборачиваемости активов (планируемый) |  |

| Коэффициент оборачиваемости активов (фактический) |  |

| Разница в оборачиваемости активов |  |

| Рентабельность продаж (планируемая) |  |

| Рентабельность продаж (фактическая) |  |

| Разница в рентабельности продаж |  |

| Рентабельность собственного капитала (планируемая) |  |

| Рентабельность собственного капитала (фактическая) |  |

| Разница в рентабельности собственного капитала |  |

Теперь мы можем провести факторный анализ с использованием способа абсолютных разниц, как того требуют условия задачи:

| Влияние фактора рентабельности продаж |  |

| Воздействие фактора оборачиваемости капитала |  |

| Влияние фактора мультипликатора капитала |  |

| Воздействие изменения удельного веса чистой прибыли в общей сумме балансовой прибыли |  |

Выводы: Доходность собственного капитала компании выросла благодаря улучшению рентабельности продаж (фактор РП, +4,916%) и снизилась в целом на -1,295% из-за уменьшения скорости оборачиваемости капитала (-2,91%), снижения доли заемного капитала (-3,29%).

Экономическая интерпретация значений показателя рентабельности собственного капитала

Важно! Главной задачей финансового менеджмента является повышение уровня доходности собственного капитала и увеличение его суммы.

После того, как финансовые эксперты находят значение показателя рентабельности собственного капитала, оно оценивается следующим образом:

- Выясняется, положительное или отрицательное получилось значение коэффициента. Если значение со знаком “-” – это говорит о неблагоприятной ситуации на фирме, и ей требуется прирост доходности собственного капитала.

- Значение показателя сравнивается с его нормативным значением. Если наблюдается значительное превышение рентабельности над нормой показателя, это говорит о высокой вероятности появления инвестиционных рисков.

- Выявленное в результате вычислений значение показателя сравнивается с нормативным значением. Если речь идет о предприятии, зарегистрированном на территории развитой страны, норма для показателя рентабельности капитала – 10-12%. Если в стране наблюдается большая инфляция, показатель увеличивается. Российским компаниям следует ориентироваться на нормативное значение, равное 20%.

- Наконец, чтобы грамотно оценить показатель рентабельности собственного капитала, следует сравнить его значение с рентабельностью инвестиции в прочие направления развития бизнеса (в акции иных предприятий, к примеру).

Ответы на часто задаваемые вопросы по теме “Факторный анализ рентабельности собственного капитала”

Вопрос: Можно ли вместо способа абсолютных разниц применять логарифмический метод при проведении расчета влияния факторов на изменение показателя рентабельности собственного капитала?

Ответ: Да, можно, поскольку модель мультипликативная.

Вопрос: Перед финансовым экспертом стоит задача как можно более точного определения влияния различных факторов на показатель рентабельности собственного капитала коммерческой организации. Что в данном случае можно предпринять?

Ответ: Для проведения более точного факторного анализа потребуется провести также факторный анализ по каждому из перечисленных нами факторов в отдельности. Сравнивать факторы можно следующим образом:

- нормативные или оптимальные – фактические;

- среднеотраслевые показатели – показатели компании;

- показатели лучшей фирмы отрасли – показатели изучаемой компании;

- предыдущий период – текущий период;

- плановый или прогнозный – фактический.

Источник